Mata wang kripto mewakili perubahan asas dalam cara nilai disimpan dan dipindahkan. Tidak seperti mata wang negara yang dikeluarkan oleh bank pusat, aset digital seperti Bitcoin beroperasi pada infrastruktur desentralisasi. Sistem ini adalah pilihan sukarela dan dikawal oleh konsensus penggunaannya daripada dekri kerajaan. Arkitektur ini membolehkan orang menyimpan nilai secara bebas daripada mana-mana institusi kewangan atau syarikat. Kebebasan ini adalah ciri teras yang membezakan aset kripto daripada wang fiat, saham, atau aset tradisional lain yang bergantung sangat kepada perantara.

Walau bagaimanapun, sifat desentralisasi ini mencipta geseran ketara dengan sistem kewangan global yang mapan. Kewangan tradisional bergantung kepada penjaga pusat untuk memantau transaksi dan mencegah aktiviti haram. Bank dan pemproses pembayaran diwakilkan secara undang-undang untuk menjejaki aliran wang. Apabila teknologi menghapuskan penjaga ini, ia mencabar rangka kerja peraturan yang direka untuk mengekalkan peraturan dan keselamatan dalam ekonomi.

Hasilnya adalah ketegangan berterusan antara etos privasi yang melahirkan industri kripto dan keperluan pematuhan ketat dunia moden. Apabila aset digital mendapat penerimaan arus perdana, industri mendapati dirinya menavigasi landskap peraturan yang kompleks. Persekitaran ini memaksa pengguna dan penyedia perkhidmatan untuk mengimbangi faedah rintangan sensor terhadap keperluan undang-undang pengesahan identiti dan pengawasan kewangan.

Peralatan Peraturan

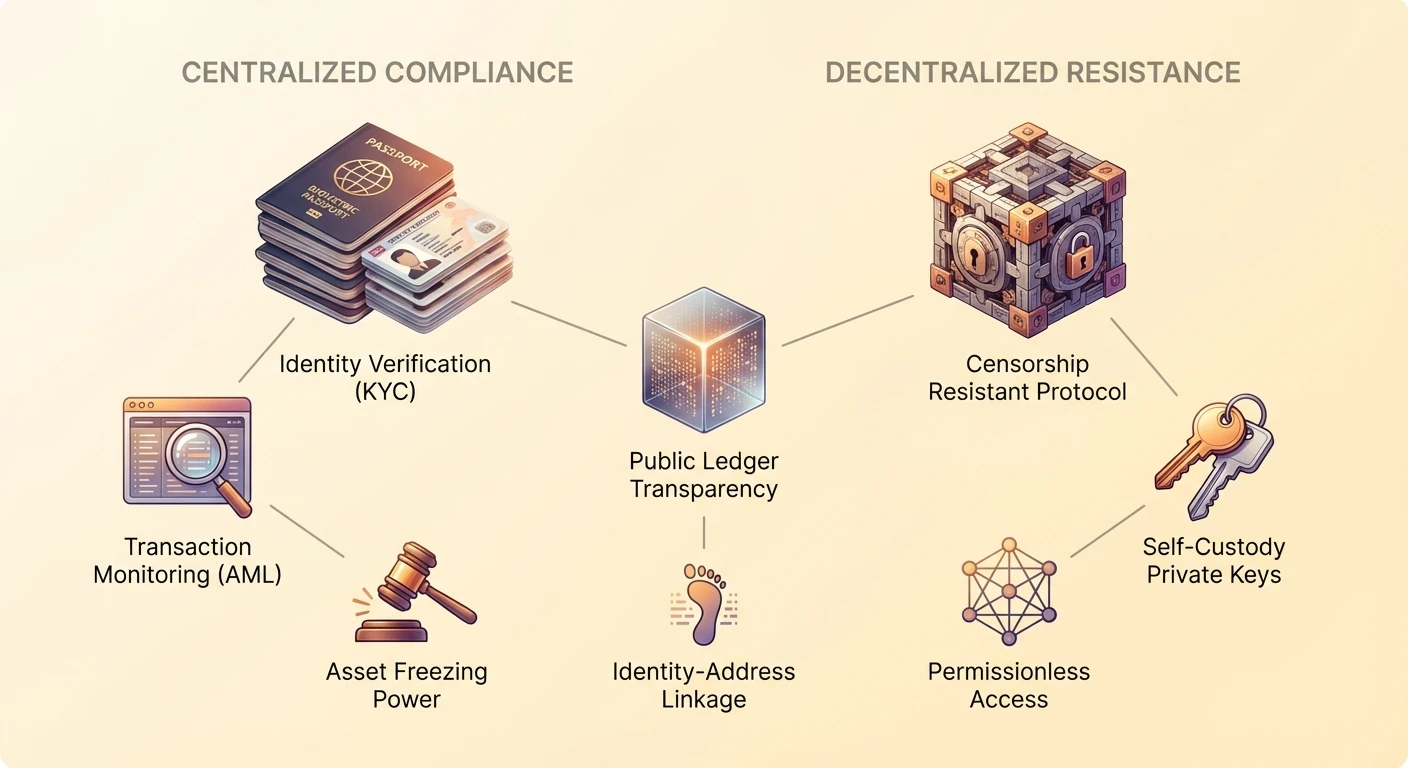

Peraturan kewangan direka untuk mencegah pencucian wang, pembiayaan pengganas, dan jenayah kewangan lain. Untuk mencapai ini, pengawal melaksanakan suite protokol yang mesti diikuti oleh institusi kewangan. Protokol ini menyingkirkan anonimitas untuk memastikan setiap transaksi boleh dijejaki semula kepada individu atau entiti tertentu.

Kenali Pelanggan Anda (KYC)

Kenali Pelanggan Anda, atau KYC, adalah lapisan asas pematuhan kewangan. Peraturan ini memerintahkan institusi kewangan mengesahkan identiti pelanggan mereka sebelum menyediakan perkhidmatan. Matlamatnya adalah untuk mewujudkan pautan jelas antara manusia dan akaun kewangan. Proses ini biasanya bermula dengan Program Pengenalpastian Pelanggan (CIP).

Semasa fasa CIP, pengguna mesti menyediakan maklumat yang boleh disahkan. Ini termasuk dokumen identiti seperti pasport atau lesen pemandu, bukti alamat, dan berpotensi data biometrik. Ini mencipta rekod kekal yang mengaitkan identiti dunia sebenar dengan aktiviti digital. Institusi diwajibkan secara undang-undang untuk mengumpul dan menyimpan data ini untuk kekal patuh dengan undang-undang tempatan.

Selepas pengenalpastian, institusi melaksanakan Penilaian Teliti Pelanggan (CDD). Ini melibatkan penilaian profil risiko pelanggan. Untuk pengguna standard, ini mungkin hanya bermakna mengesahkan ID mereka. Untuk individu bernilai tinggi atau mereka yang terlibat dalam transaksi kompleks, Penilaian Teliti Lanjutan (EDD) diperlukan. penyiasatan mendalam ini boleh menyiasat sumber dana dan sifat hubungan perniagaan pelanggan.

Anti-Pencucian Wang (AML) dan Pemantauan Transaksi

Sementara KYC memberi tumpuan kepada identiti, Anti-Pencucian Wang (AML) memberi tumpuan kepada aktiviti. Peraturan AML memerlukan institusi memantau aliran dana untuk mengesan corak mencurigakan. Ini sering di mana konsep "Kenali Transaksi Anda" (KYT) muncul. KYT melibatkan pemeriksaan teliti pemindahan individu untuk memastikan mereka tidak berinteraksi dengan entiti jenayah yang dikenali atau alamat yang diseksi.

Dalam konteks mata wang kripto, KYT memanfaatkan sifat awam blockchain. Firma analitik boleh menjejaki sejarah syiling tertentu untuk melihat sama ada ia digunakan sebelum ini dalam serangan, pasaran darknet, atau pencurian. Jika pengguna mendepositkan dana ke bursa patuh, bursa menggunakan perisian KYT untuk memeriksa asal-usul aset tersebut. Jika dana "tercemar," bursa boleh membekukan akaun untuk patuh dengan perundangan AML.

Falsafah Rintangan Sensor

Di hujung spektrum yang lain terletak rintangan sensor. Ini adalah ciri penentuan rangkaian desentralisasi seperti Bitcoin. Rintangan sensor merujuk kepada keupayaan untuk melaksanakan tindakan kewangan walaupun terhadap kehendak mana-mana pihak ketiga. Ia dibina atas tiga tiang utama: kebebasan untuk bertransaksi, kebebasan daripada rampasan, dan ketetapan transaksi.

Dalam kewangan tradisional, sensor adalah alat biasa. Kerajaan dan bank boleh menekan aktiviti kewangan dengan membekukan aset atau menghalang transaksi. Kuasa ini sering digunakan untuk penguatkuasaan undang-undang, tetapi ia juga boleh digunakan untuk penindasan politik. Perantara kewangan seperti syarikat kad kredit atau platform pembayaran boleh menghalang transaksi undang-undang berdasarkan dasar dalaman atau tekanan kerajaan.

Operasi Choke Point adalah contoh sejarah dinamik ini. Berjalan dari 2013 hingga 2017, inisiatif kerajaan AS ini menekan bank untuk menafikan perkhidmatan kepada industri yang dianggap "berisiko tinggi" atau menyangkal moral, walaupun ia undang-undang. Begitu juga, pada 2022, pemproses pembayaran membekukan akaun demonstran di Kanada tanpa perintah mahkamah. Peristiwa ini menyerlahkan kerentanan dana yang dipegang di institusi terpusat.

Mata wang kripto menawarkan alternatif dengan menghapuskan perantara. Apabila pengguna memegang aset digital dalam dompet penjagaan sendiri, mereka memiliki kunci persendirian kepada dana tersebut. Ini bermakna tiada bank atau kerajaan boleh merampas aset secara sepihak atau menghalang transaksi daripada disiarkan ke rangkaian. Selagi pengguna melindungi kunci mereka, rangkaian mengesahkan transaksi berdasarkan peraturan matematik, bukan kebenaran politik.

Ketelusan Blockchain vs. Privasi Peribadi

Salah faham biasa ialah mata wang kripto adalah anonim. Kenyataannya, kebanyakan blockchain awam adalah pseudonim. Blockchain bertindak sebagai rekod digital transaksi yang disalin dan dikongsi merentasi rangkaian global komputer. Setiap transaksi direkod secara kekal dan boleh dilihat oleh sesiapa sahaja.

Buku Besar Terbuka

Pada blockchain awam, identiti pengguna diwakili oleh alamat alfanumerik. Walaupun alamat ini tidak memaparkan nama secara eksplisit, buku besar merekod setiap interaksi yang berkaitan dengannya. Jika identiti dunia sebenar pengguna pernah dipautkan kepada alamat dompet mereka, sejarah kewangan mereka keseluruhan menjadi kelihatan. Ketelusan ini mempromosikan akauntabiliti dan kepercayaan dalam rangkaian, tetapi ia juga bertindak sebagai alat pengawasan yang kuat.

Masalah Pautan

Privasi blockchain awam bergantung kepada menjaga pautan antara identiti dan alamat terputus. Walau bagaimanapun, patuh dengan peraturan KYC di titik masuk terpusat secara efektif membaiki pautan ini. Apabila pengguna membeli Bitcoin di bursa terpusat, mereka menyediakan ID mereka. Bursa kemudian menghantar Bitcoin ke dompet peribadi pengguna. Bursa kini tahu bahawa dompet tertentu itu milik orang tertentu itu.

Setelah sambungan ini dibuat, analitik blockchain boleh menjejaki bagaimana dana tersebut dibelanjakan, ke mana ia dihantar, dan berapa banyak kekayaan yang dipegang pengguna. Ini mencipta tahap ketelusan kewangan yang sering melebihi perbankan tradisional, di mana sejarah transaksi anda adalah peribadi antara anda dan bank. Dalam kripto, sekali pseudonym dipecahkan, sejarah itu menjadi awam.

Pintu Gerbang dan Titik Geseran

Interaksi antara ekonomi kripto desentralisasi dan ekonomi fiat tradisional adalah di mana geseran peraturan paling sengit. Antara muka ini diuruskan terutamanya oleh bursa, yang bertindak sebagai laluan masuk dan keluar untuk modal.

Bursa Terpusat (CEX)

Bursa terpusat menyerupai akaun dagangan saham tradisional. Ia adalah penjagaan, bermakna penyedia memegang aset bagi pihak pengguna. Kerana ia memudahkan pertukaran kripto untuk mata wang fiat yang dikeluarkan kerajaan, ia jatuh di bawah peraturan kewangan ketat.

Untuk beroperasi secara undang-undang, CEX mesti melaksanakan prosedur KYC dan AML yang ketat. Pengguna tidak boleh berdagang atau mengeluarkan jumlah ketara tanpa mengesahkan identiti mereka. Walaupun ini menawarkan lapisan keselamatan dan recouse untuk pengguna, ia memperkenalkan semula risiko pUSPusatan. Pengguna tidak mengawal kunci persendirian mereka, dan dana mereka boleh dibekukan jika bursa runtuh atau diarahkan oleh pengawal.

Bursa Desentralisasi (DEX)

Bursa desentralisasi menawarkan model berbeza. Platform ini memudahkan perdagangan peer-to-peer secara langsung pada blockchain menggunakan kontrak pintar. DEX tidak mengambil hak penjagaan dana pengguna. Sebaliknya, pengguna berdagang secara langsung dari dompet penjagaan sendiri mereka.

Kerana tiada perantara pusat yang memegang dana, DEX biasanya tidak memerlukan KYC. Ini selaras dengan etos privasi dan akses tanpa kebenaran. Walau bagaimanapun, kekurangan pengawasan ini menjadikan DEX sasaran untuk pemeriksaan peraturan. Apabila isipadu dagangan pada platform desentralisasi meningkat, pengawal sedang meneroka cara untuk menguatkuasakan pematuhan pada perisian yang tiada pentadbir pusat.

| Ciri | Bursa Terpusat (CEX) | Bursa Desentralisasi (DEX) |

|---|---|---|

| Penjagaan | Bursa memegang dana | Pengguna memegang dana |

| Identiti | KYC Wajib | Tiada ID diperlukan |

| Kawalan | Rentan kepada pembekuan | Tahan sensor |

Peranan Stablecoin dalam Pematuhan

Stablecoin telah menjadi komponen kritikal ekosistem kripto. Ini adalah aset digital yang dipatok kepada aset stabil seperti dolar AS untuk meminimumkan turun naik. Ia bertindak sebagai jambatan antara kebolehpercayaan mata wang fiat dan kelajuan teknologi blockchain. Walau bagaimanapun, struktur stablecoin sering menentukan tahap pematuhan dan rintangan sensor mereka.

Stablecoin Terpusat

Stablecoin yang paling digunakan secara meluas, seperti USDT dan USDC, adalah terpusat. Ia dikeluarkan oleh syarikat persendirian yang mengekalkan rizab tunai dan setara untuk menyokong token. Untuk mengekalkan pematuhan dengan pengawal AS dan undang-undang antarabangsa, penerbit ini mengekalkan keupayaan untuk membekukan aset pada tahap kontrak pintar.

Jika penguatkuasaan undang-undang meminta pembekuan pada alamat tertentu yang memegang USDC atau USDT, syarikat penerbit boleh hitamlisting alamat itu. Ini menjadikan token dalam dompet itu tidak boleh dipindahkan. Keupayaan ini telah digunakan untuk menghalang dana yang berkaitan dengan serangan, pencurian, dan entiti yang diseksi. Walaupun ini menyediakan alat untuk penguatkuasaan undang-undang, ia memperkenalkan risiko pihak counter untuk pemegang yang bergantung kepada kebenaran penerbit untuk menggunakan wang mereka.

Stablecoin Desentralisasi

Stablecoin desentralisasi, seperti DAI, cuba menyelesaikan ini dengan menghapuskan penerbit pusat. Daripada syarikat memegang dolar di bank, pengguna menjana stablecoin dengan mengunci kolateral kripto dalam kontrak pintar. Proses ini diuruskan oleh kod dan tadbir desentralisasi daripada entiti korporat.

Walaupun model ini menawarkan rintangan sensor yang lebih besar, ia menghadapi cabaran skalabiliti dan kestabilan. Lagipun, ramai stablecoin desentralisasi telah mula menerima aset terpusat seperti USDC sebagai kolateral untuk mengekalkan peg mereka. Ini memperkenalkan semula risiko peraturan, kerana kolateral asas secara teori boleh dibekukan oleh penerbit terpusat, mengganggu kestabilan token desentralisasi.

Sensor Kewangan dan Implikasi Global

Keupayaan untuk mengawal aliran kewangan adalah tuas kuasa utama untuk negeri-negeri moden. Kawalan ini dijalankan melalui kawalan modal dan sekatan. Mata wang kripto mengganggu dinamik kuasa ini dengan menyediakan rel alternatif untuk pemindahan nilai yang sukar untuk dihalang.

Kawalan modal adalah sekatan yang dikenakan oleh kerajaan kepada cara rakyat boleh menggunakan wang mereka, sering untuk mencegah kekayaan keluar dari negara semasa krisis ekonomi. Dalam persekitaran inflasi tinggi, rakyat mungkin mencari untuk menukar mata wang tempatan yang susut nilai kepada aset asing. Aset kripto menyediakan cara untuk mengelak kawalan ini, mengekalkan kuasa beli individu tetapi mengikis dasar monetari kerajaan.

Sekatan beroperasi pada prinsip serupa pada tahap antarabangsa. Ia bertujuan untuk mengasingkan rejim atau entiti daripada sistem kewangan global. Walaupun kripto menawarkan laluan teori untuk sekatan, kecekapan pasaran menghadkan kegunaannya untuk pengelakan berskala besar. FinCEN telah menyatakan bahawa kekurangan kedalaman dalam pasaran kripto menjadikannya sukar untuk kerajaan atau korporasi besar menggunakannya untuk mengelak sekatan dengan berkesan. Walau bagaimanapun, untuk individu di negara yang diseksi, kripto kekal sebagai alat penting untuk menerima wang hantaran dan mengakses ekonomi global.

Masa Depan Privasi dan Wang

Konflik antara privasi dan pematuhan sedang memacu evolusi wang itu sendiri. Dua laluan berbeza sedang muncul: Mata Wang Digital Bank Pusat (CBDC) dan teknologi penjaga privasi desentralisasi.

Kenaikan CBDC

Bank pusat di seluruh dunia sedang meneroka CBDC secara aktif. Ini adalah versi digital mata wang negara yang dikeluarkan secara langsung oleh negeri. Tidak seperti mata wang kripto, CBDC adalah terpusat dan berkebenaran. Ia bertujuan untuk menyediakan kecekapan aset digital sambil mengekalkan—dan berpotensi meningkatkan—kawalan negeri ke atas dasar monetari.

CBDC secara teori boleh membenarkan wang boleh diprogram, di mana kerajaan boleh menjejaki setiap transaksi secara masa nyata atau menghadkan cara dana dibelanjakan. Ini mewakili bentuk muktamad pematuhan dan pengawasan, menghapuskan privasi yang ada dalam wang tunai fizikal.

Inovasi Privasi

Sebagai tindak balas kepada pengawasan yang semakin meningkat, industri kripto terus berinovasi. Syiling privasi adalah mata wang kripto yang direka khusus untuk menyembunyikan data transaksi. Ia menggunakan teknik kriptografi lanjutan untuk menyembunyikan penghantar, penerima, dan jumlah yang terlibat dalam pemindahan.

Di luar syiling khusus, teknologi seperti pencampur syiling membolehkan pengguna menyembunyikan jejak dana mereka. Pencampur mengumpul dana daripada ramai pengguna bersama dan kemudian mengedarkannya semula, memutuskan pautan on-chain antara sumber dan destinasi. Walau bagaimanapun, alat ini sering dilihat dengan syak wasangka oleh pengawal, membawa kepada tindakan tegas dan hitamlisting alamat pencampur.

Keperluan Penjagaan Sendiri

Secara muktamad, tahap privasi dan rintangan sensor yang dinikmati pengguna bergantung kepada cara mereka menyimpan aset mereka. Perbezaan terletak antara dompet penjagaan dan penjagaan sendiri.

Dalam susunan penjagaan, seperti menyimpan dana di bursa terpusat, pengguna secara efektif memegang IOU. Institusi mengawal kunci persendirian dan, secara lanjutan, aset. Ini menjadikan pengguna tertakluk kepada dasar pematuhan institusi, risiko insolvensi, dan potensi sensor.

Dompet penjagaan sendiri meletakkan pengguna dalam kawalan penuh. Pengguna menguruskan kunci persendirian mereka sendiri, bermakna penyedia dompet tidak boleh mengakses dana. Model ini selaras dengan konsep "jadilah bank anda sendiri." Ia mencipta hubungan langsung antara pengguna dan protokol blockchain. Walaupun penjagaan sendiri memerlukan pengguna bertanggungjawab ke atas keselamatan—seperti menyandarkan frasa pemulihan—ia adalah satu-satunya cara untuk memastikan rintangan sensor sejati dan keimunan daripada run bank.

Kesimpulan

Persimpangan antara mata wang kripto dan peraturan ditakrifkan oleh pertukaran asas antara kawalan dan kebebasan. Rangka kerja peraturan seperti KYC dan AML adalah alat penting untuk mencegah jenayah kewangan dan memastikan integriti sistem perbankan tradisional. Ia bergantung kepada pengesahan identiti dan keupayaan untuk campur tangan dalam transaksi. Sebaliknya, etos blockchain mengutamakan akses tanpa kebenaran, rintangan sensor, dan privasi individu.

Seiring industri matang, garis antara dua dunia ini semakin jelas. Pengguna mesti menavigasi landskap di mana pintu gerbang terpusat patuh menawarkan kemudahan dan keselamatan undang-undang, sementara protokol desentralisasi menawarkan autonomi dan privasi. Pilihan alat yang digunakan—sama ada buku besar awam telus atau aset berfokus privasi, akaun penjagaan atau dompet dihoskan sendiri—menentukan tahap kebebasan dan geseran yang dialami pengguna.

Pemilikan kewangan sejati memerlukan menerima tanggungjawab penjagaan sendiri untuk memastikan aset anda kekal di bawah kawalan anda.