ക്രിപ്റ്റോകറൻസികൾ അവരുടെ പരീക്ഷണാത്മക ഡിജിറ്റൽ ആസ്തികളുടെ ഉത്ഭവത്തിൽ നിന്ന് ഗണ്യമായി വികസിച്ചു. പല വിപണി പങ്കാളികളും ഡിജിറ്റൽ കറൻസികളെ പ്രധാനമായും ദീർഘകാല പിടിച്ചുവയ്ക്കലിനുള്ള നിക്ഷേപ വാഹനങ്ങളായാണ് കാണുന്നത്, എന്നാൽ ഈ ആസ്തികളുടെ വിനിമയ മാധ്യമമായുള്ള ഉപയോഗക്ഷമത തുടർന്നും വികസിക്കുന്നു. കേന്ദ്രീകൃത മധ്യസ്ഥരില്ലാതെ പീർ-ടു-പീർ ഇടപാടുകൾ നടത്താനുള്ള കഴിവാണ് ബ്ലോക്ക്ചെയിൻ സാങ്കേതികവിദ്യയുടെ സ്ഥാപന വാഗ്ദാനം. ഇന്ന്, അത് വ്യാപാരികൾ, സംയോജിത പേയ്മെന്റ് പരിഹാരങ്ങൾ, ദൈനംദിന വാണിജ്യത്തെ സുഗമമാക്കുന്ന നൂതന വാലറ്റ് സാങ്കേതികവിദ്യകൾ എന്നിവയുടെ വളരുന്ന ഇക്കോസിസ്റ്റത്തിലൂടെയാണ് സാക്ഷാത്കരിക്കപ്പെടുന്നത്.

വാണിജ്യ ക്രിപ്റ്റോ സ്വീകാര്യതയുടെ യാത്ര പലപ്പോഴും 2010 മേയ് 22-ന് പിന്നോക്കം തേടപ്പെടുന്നു. ഈ തീയതിയിൽ, ഒരു ആദ്യകാല ആവേശികൻ വിജയകരമായി 10,000 ബിറ്റ്കോയിനുകൾ രണ്ട് പിസ്സകൾക്ക് വിനിമയം ചെയ്തു. ഈ സംഭവം, ഇപ്പോൾ വാർഷികമായി ബിറ്റ്കോയിൻ പിസ്സ ദിനമായി ആഘോഷിക്കപ്പെടുന്നു, ക്രിപ്റ്റോകറൻസിയുടെ ആദ്യ രേഖപ്പെടുത്തിയ വസ്തു വസ്തുക്കൾക്കുള്ള വിനിമയത്തെ അടയാളപ്പെടുത്തി. ഇത് ഡിജിറ്റൽ ആസ്തികൾക്ക് യഥാർത്ഥ ലോക വാങ്ങൽ ശക്തി ഉണ്ടെന്ന് സ്ഥാപിച്ചു. ആ നിമിഷം മുതൽ, ഈ ഇടപാടുകളെ പിന്തുണയ്ക്കുന്ന അടിസ്ഥാന സൗകര്യം ഫോറം അധിഷ്ഠിത ബാർട്ടറിംഗിൽ നിന്ന് സുഗമമായ ആഗോള സമ്പദ്വ്യവസ്ഥയിലേക്ക് പക്വത പ്രാപിച്ചു.

ആധുനിക ചെലവഴിക്കൽ വ്യക്തികൾക്കിടയിലുള്ള നേരിട്ടുള്ള ട്രാൻസ്ഫറുകൾ മാത്രമല്ല. ഇത് നേരിട്ടുള്ള മെർച്ചന്റ് സ്വീകാര്യത മുതൽ വിൽപ്പന പോയിന്റിൽ ക്രിപ്റ്റോയെ ഫിയറ്റ് കറൻസിയിലേക്ക് പരിവർത്തനം ചെയ്യുന്ന ഡെബിറ്റ് കാർഡുകൾ വരെ വിശാലമായ പേയ്മെന്റ് റെയിലുകളുടെ ശ്രേണിയെ ഉൾക്കൊള്ളുന്നു. പ്രധാന ഓൺലൈൻ റീട്ടെയ്ലർമാർ, യാത്ര ബുക്കിംഗ് പ്ലാറ്റ്ഫോമുകൾ, ഡിജിറ്റൽ സേവന നൽകുന്നവർ ഇപ്പോൾ ഈ പേയ്മെന്റ് രീതികൾ സംയോജിപ്പിക്കുന്നു. ഈ മാറ്റം ഉപയോക്താക്കളെ അന്താരാഷ്ട്ര ഫ്ലൈറ്റുകൾ ബുക്ക് ചെയ്യുന്നതിനും വീഡിയോ ഗെയിമുകൾ അല്ലെങ്കിൽ വീട്ടുപകരണങ്ങൾ വാങ്ങുന്നതിനും അവരുടെ ഡിജിറ്റൽ സമ്പത്ത് ഉപയോഗിക്കാൻ അനുവദിക്കുന്നു.

ഡിജിറ്റൽ ഇടപാടുകളുടെ മെക്കാനിക്സ്

ക്രിപ്റ്റോകറൻസി ചെലവഴിക്കുന്നതിനെക്കുറിച്ച് മനസ്സിലാക്കാൻ അടിസ്ഥാന ഇടപാട് സംവിധാനങ്ങളുടെ ഗ്രാസ്പ് ആവശ്യമാണ്. ബാങ്കിൽ നിന്ന് ഫണ്ടുകളുടെ പുൾ അംഗീകരിക്കുന്ന ക്രെഡിറ്റ് കാർഡ് സ്വൈപ്പിന് വിപരീതമായി, ക്രിപ്റ്റോ ഇടപാട് ഡിജിറ്റൽ മൂല്യത്തിന്റെ പുഷാണ്. ഉപയോക്താവ് ആസ്തികൾ മെർച്ചന്റിലേക്ക് സജീവമായി അയക്കുന്നു. ഈ പ്രക്രിയ റിസിപ്പിയന്റിന്റെ വിലാസത്തോടെ ആരംഭിക്കുന്നു. ഒരു ബിറ്റ്കോയിൻ വിലാസം ഒരു ബാങ്ക് അക്കൗണ്ട് നമ്പർ അല്ലെങ്കിൽ പണത്തിനുള്ള ഇമെയിൽ വിലാസത്തെ സമാനമായി പ്രവർത്തിക്കുന്നു. ഇത് ഫണ്ടുകളുടെ ഗന്താഗതത്തെ തിരിച്ചറിയ്ക്കുന്ന ഒരു യുനിക് അക്ഷര-സംയുക്ത അക്ഷരങ്ങളുടെ സ്ട്രിംഗാണ്.

വിലാസ ഫോർമാറ്റുകളും QR കോഡുകളും

റീട്ടെയ്ൽ അല്ലെങ്കിൽ ഓൺലൈൻ ഷോപ്പിംഗ് പരിസ്ഥിതിയിൽ, റാൻഡം അക്ഷരങ്ങളുടെ നീണ്ട സ്ട്രിംഗ് മാനുവലായി ടൈപ്പ് ചെയ്യുന്നത് അനുയോജ്യമല്ലാത്തതും പിഴവുകൾക്ക് സാധ്യതയുള്ളതുമാണ്. ഇത് പരിഹരിക്കാൻ, വ്യവസായം Quick Response (QR) കോഡുകളിൽ ശക്തമായി ആശ്രയിക്കുന്നു. ഈ രണ്ട്-ഡൈമെൻഷണൽ ബാർകോഡുകൾ ഗന്താഗത വിലാസവും പലപ്പോഴും വാങ്ങലിനുള്ള പ്രത്യേക തുകയും എൻകോഡ് ചെയ്യുന്നു. ഉപയോക്താവ് അവരുടെ മൊബൈൽ വാലറ്റ് ആപ്പ് ഉപയോഗിച്ച് മെർച്ചന്റിന്റെ QR കോഡ് സ്കാൻ ചെയ്യുമ്പോൾ, ഗന്താഗതവും തുകയും ഫീൽഡുകൾ സ്വയമേവ 자동മായി നിറക്കപ്പെടുന്നു. ഇത് ഇടപാടിന്റെ തടസ്സം സെക്കൻഡുകളുടെ കാര്യമാക്കി കുറയ്ക്കുന്നു, കോൺടാക്റ്റ്ലെസ് കാർഡ് ടാപ്പ് ചെയ്യുന്നതിന് സമാനമായി.

വിലാസ ഫോർമാറ്റുകളും കാര്യക്ഷമത മെച്ചപ്പെടുത്താനും ഫീസ് കുറയ്ക്കാനും വികസിച്ചു. "1" എന്ന സംഖ്യയോട് ആരംഭിക്കുന്ന പഴയ വിലാസങ്ങൾ, SegWit ("3" അല്ലെങ്കിൽ "bc1" എന്നിവയോട് ആരംഭിക്കുന്നത്) ഉം Taproot ("bc1p" എന്നോട് ആരംഭിക്കുന്നത്) ഉം പോലുള്ള പുതിയ ഫോർമാറ്റുകൾ കൊണ്ട് മാറ്റപ്പെടുന്നു. ഈ ആധുനിക ഫോർമാറ്റുകൾ ബ്ലോക്ക്ചെയിൻ ഡാറ്റ സ്ട്രക്ച്ചറിൽ കുറഞ്ഞ സ്ഥലം എടുക്കാൻ ഒപ്റ്റിമൈസ് ചെയ്തിരിക്കുന്നു. ദൈനംദിന ചെലവഴിക്കലിന് ഈ ഒപ്റ്റിമൈസേഷൻ നിർണായകമാണ് കാരണം ചെറിയ ഇടപാട് വലുപ്പങ്ങൾ പലപ്പോഴും കുറഞ്ഞ നെറ്റ്വർക്ക് ഫീസുകളുമായി സംബന്ധമുണ്ട്. വാലറ്റ് പിന്തുണയ്ക്കുന്ന ഏറ്റവും പുതിയ വിലാസ ഫോർമാറ്റ് ഉപയോഗിക്കുന്നത് സമയത്ത് ഗണ്യമായ ചെലവ് ലാഭങ്ങൾ ഫലം നൽകും.

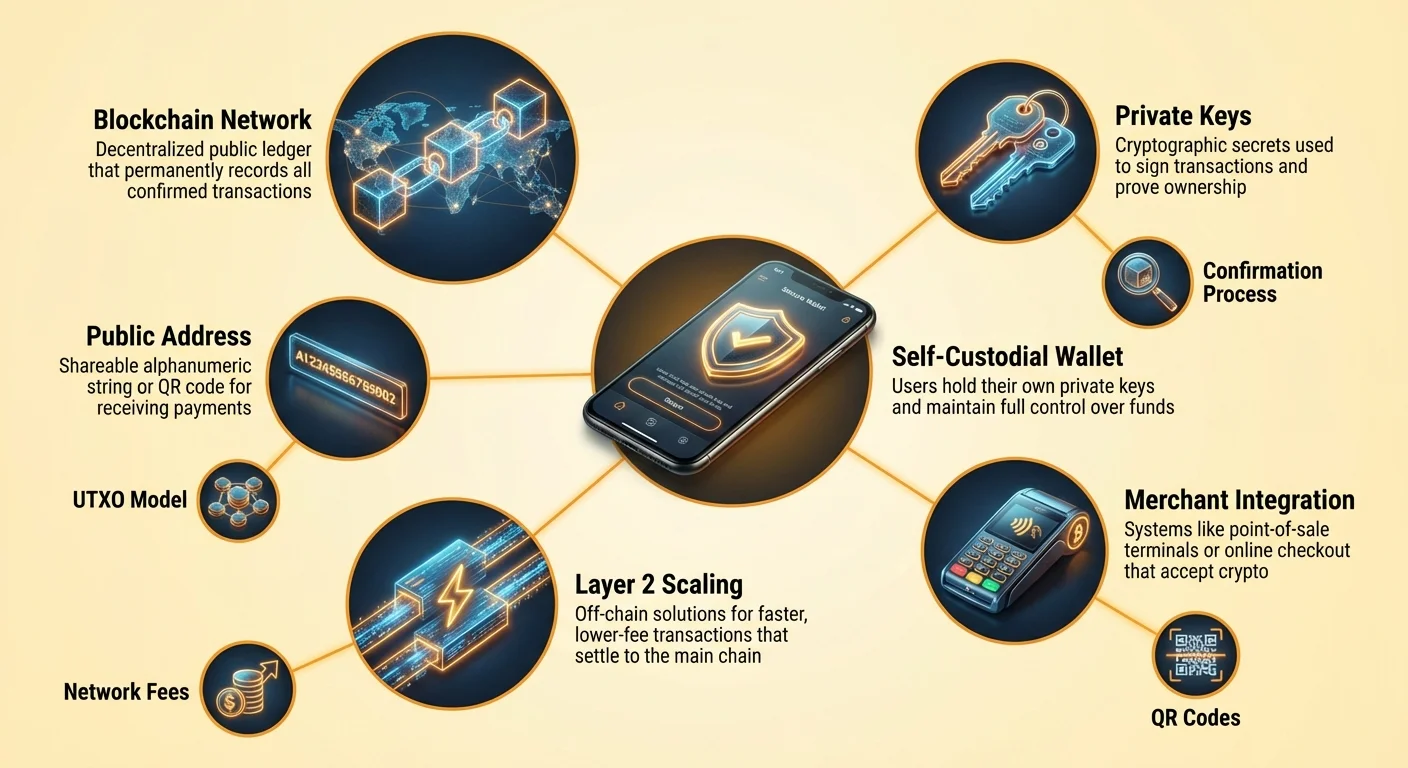

പബ്ലിക് കി കളും പ്രൈവറ്റ് കി കളും റോൾ

ഓരോ ചെലവ് ഇടപാടിന്റെയും കേന്ദ്രത്തിൽ പബ്ലിക് കെയും പ്രൈവറ്റ് കെയും തമ്മിലുള്ള ബന്ധമാണ്. പബ്ലിക് കി മെർച്ചന്റുകളുമായി പങ്കുവയ്ക്കുന്ന വിലാസം ഉല്പാദിപ്പിക്കാൻ ഉപയോഗിക്കുന്നു, ഉൽപ്പന്നങ്ങൾ അല്ലെങ്കിൽ റീഫണ്ടുകൾ സ്വീകരിക്കാൻ. ഈ വിവരം വെളിപ്പെടുത്തുന്നത് സുരക്ഷിതമാണ്. എന്നാൽ, പ്രൈവറ്റ് കി ഫണ്ടുകളുടെ ചലനത്തെ അംഗീകരിക്കുന്ന ഡിജിറ്റൽ സിഗ്നേച്ചറായി പ്രവർത്തിക്കുന്നു. ഉപയോക്താവ് അവരുടെ വാലറ്റിൽ "അയക്കുക" ടാപ്പ് ചെയ്യുമ്പോൾ, സോഫ്റ്റ്വെയർ പ്രൈവറ്റ് കി ഉപയോഗിച്ച് ഇടപാടിനെ ഗണിതശാസ്ത്രപരമായി സൈൻ ചെയ്യുന്നു.

ഈ സിഗ്നേച്ചർ പ്രൈവറ്റ് കി തന്നെ വെളിപ്പെടുത്താതെ ഫണ്ടുകളുടെ ഉടമസ്ഥാവകാശം തെളിയിക്കുന്നു. ഇത് ഒരു ചെക്ക് സൈൻ ചെയ്യുന്നതിന്റെ ക്രിപ്റ്റോഗ്രാഫിക് തുല്യതയാണ്, പക്ഷേ ഫോർജ് ചെയ്യാനാകാത്ത ഗണിതശാസ്ത്രപരമായ ഉറപ്പോടെ. ചെലവാക്കുന്നവർക്ക്, ഇത് സുരക്ഷ പ്രധാനമാണെന്ന് അർത്ഥമാക്കുന്നു. പ്രൈവറ്റ് കി നഷ്ടപ്പെട്ടാൽ, ഫണ്ടുകൾ ആക്സസ് ചെയ്യാനാകില്ല. അത് മോഷ്ടിക്കപ്പെട്ടാൽ, കള്ളന് പൂർണ നിയന്ത്രണം ഉണ്ടാകും. ആധുനിക വാലറ്റുകൾ ഈ കീകൾ സ്വയമേവ管理 ചെയ്യുന്നു, പലപ്പോഴും അവയെ ഡിവൈസിൽ എൻക്രിപ്റ്റ് ചെയ്ത് റിക്കവറി ഫ്രെയ്സിലൂടെയോ ക്ലൗഡ് സേവനത്തിലൂടെയോ ബാക്കപ്പ് ചെയ്യാൻ അനുവദിക്കുന്നു.

സജീവ ചെലവാക്കൾക്കുള്ള വാലറ്റ് തിരഞ്ഞെടുപ്പ്

ദൈനംദിന വാങ്ങലുകൾക്ക് ക്രിപ്റ്റോകറൻസി ഉപയോഗിക്കാൻ ഉദ്ദേശിക്കുന്നവർക്ക് ശരിയായ ഇന്റർഫേസ് തിരഞ്ഞെടുക്കുന്നത് നിർണായകമാണ്. വാലറ്റ് കോയിനുകൾക്കുള്ള സ്റ്റോറേജ് കണ്ടെയ്നറല്ല, മറിച്ച് ബ്ലോക്ക്ചെയിനിൽ ജീവിക്കുന്ന ഫണ്ടുകൾ ആക്സസ് ചെയ്യാൻ ആവശ്യമായ ക്രെഡൻഷ്യലുകൾ സ്റ്റോർ ചെയ്യുന്ന കീചെയിൻ മാനേജ്മെന്റ് ടൂളാണ്. പതിവ് ചെലവിന്, ഉപയോക്താക്കൾ സൗകര്യവും വേഗതയും മുൻഗണന നൽകുന്നു, ഇത് കോൾഡ് സ്റ്റോറേജ് മുൻഗണന നൽകുന്ന ദീർഘകാല നിക്ഷേപകരെ അപേക്ഷിച്ച് വ്യത്യസ്ത തിരഞ്ഞെടുപ്പുകളിലേക്ക് നയിക്കുന്നു.

സോഫ്റ്റ്വെയർ vs. ഹാർഡ്വെയർ വാലറ്റുകൾ

സോഫ്റ്റ്വെയർ വാലറ്റുകൾ, പലപ്പോഴും "ഹോട്ട് വാലറ്റുകൾ" എന്ന് വിളിക്കപ്പെടുന്നത്, മൊബൈൽ ഡിവൈസുകളിലോ ഡെസ്ക്ടോപ്പുകളിലോ ആപ്ലിക്കേഷനുകളായി നിലനിൽക്കുന്നു. ഇവ ദൈനംദിന ചെലവിനുള്ള പ്രധാന ടൂളുകളാണ് കാരണം അവ ഇന്റർനെറ്റിലേക്ക് എപ്പോഴും കണക്റ്റഡ് ആണ്, ഇടപാടുകൾ ബ്രോഡ്കാസ്റ്റ് ചെയ്യാൻ തയ്യാറാണ്. ഒരു മൊബൈൽ ആപ്പ് ഉപയോക്താവിനെ അവരുടെ ബാലൻസ് പോക്കറ്റിൽ കൊണ്ടുനടക്കാൻ അനുവദിക്കുന്നു, കോഫി ഷോപ്പിലോ ചെക്കൗട്ട് കൗണ്ടറിലോ QR കോഡുകൾ സ്കാൻ ചെയ്യാൻ എളുപ്പമാക്കുന്നു. അവ സുരക്ഷയും യൂട്ടിലിറ്റിയും തമ്മിൽ ബാലൻസ് സ്ട്രൈക്ക് ചെയ്യുന്നു, ഫോൺ അൺലോക്ക് ആകുമ്പോൾ അനധികൃത ആക്സസ് തടയാൻ ബയോമെട്രിക് ലോഗിൻ പോലുള്ള ഫീച്ചറുകൾ വാഗ്ദാനം ചെയ്യുന്നു.

ഹാർഡ്വെയർ വാലറ്റുകൾ അല്ലെങ്കിൽ "കോൾഡ് വാലറ്റുകൾ", പ്രൈവറ്റ് കീകൾ ഓഫ്ലൈനിൽ സൂക്ഷിക്കുന്ന ഫിസിക്കൽ ഡിവൈസുകളാണ്. ഓൺലൈൻ ഭീഷണികൾക്കെതിരെ ഏറ്റവും ഉയർന്ന നിലവാരം സുരക്ഷ വാഗ്ദാനം ചെയ്യുമ്പോഴും, ഒരു കപ്പ് കോഫി വാങ്ങുന്നതിന് അവ കുറഞ്ഞ സൗകര്യപ്രദമാണ്. ഹാർഡ്വെയർ വാലറ്റിൽ നിന്ന് ചെലവഴിക്കാൻ, ഉപയോക്താവ് ഡിവൈസ് കമ്പ്യൂട്ടറിലോ ഫോണിലോ കണക്റ്റ് ചെയ്ത് ഫിസിക്കലി ഇടപാട് അംഗീകരിക്കണം. അതിനാൽ, പല ഉപയോക്താക്കളും ടിയറഡ് സമീപനം സ്വീകരിക്കുന്നു: വലിയ സേവിങ്ങ്സ് ഹാർഡ്വെയർ വാലറ്റിൽ സൂക്ഷിച്ച് ചെറിയ "നടക്കുന്ന പണം" ദൈനംദിന ഉപയോഗത്തിന് മൊബൈൽ സോഫ്റ്റ്വെയർ വാലറ്റിലേക്ക് ട്രാൻസ്ഫർ ചെയ്യുന്നു.

കസ്റ്റോഡിയൽ vs. സെൽഫ്-കസ്റ്റോഡിയൽ പരിഹാരങ്ങൾ

ക്രിപ്റ്റോ ചെലവഴിക്കലിന്റെ ഞായിറ്റസിന് കസ്റ്റോഡിയലും സെൽഫ്-കസ്റ്റോഡിയലും വാലറ്റുകൾ തമ്മിലുള്ള വ്യത്യാസം അടിസ്ഥാനപരമാണ്. സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റ് ഉപയോക്താവിനെ പൂർണ നിയന്ത്രണത്തിൽ വയ്ക്കുന്നു. പ്രൈവറ്റ് കീകൾ ഉപയോക്താവിന്റെ ഡിവൈസിൽ ജനറേറ്റ് ചെയ്യപ്പെടുകയും സ്റ്റോർ ചെയ്യപ്പെടുകയും ചെയ്യുന്നു. മൂന്നാം പാർട്ടി അക്കൗണ്ട് ഫ്രീസ് ചെയ്യാനോ ഇടപാട് നിഷേധിക്കാനോ ചെലവ് പരിമിതികൾ ഏർപ്പെടുത്താനോ കഴിയില്ല. ഇത് ഡിജിറ്റൽ കാഷിന്റെ ആശയവുമായി യോജിക്കുന്നു. ഉപയോക്താവാണ് ഏക കസ്റ്റോഡിയൻ, ബാക്കപ്പും സുരക്ഷയും പൂർണ ഉത്തരവാദിത്തം വഹിക്കുന്നു.

കസ്റ്റോഡിയൽ വാലറ്റുകൾ സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ അല്ലെങ്കിൽ മൂന്നാം പാർട്ടി സേവനങ്ങൾ വഴി നൽകുന്നു. ഈ മോഡലിൽ, സേവന പ്രൊവൈഡർ കീകൾ പിടിക്കുന്നു, ഉപയോക്താവ് യൂസർനെയിം, പാസ്വേഡ് ഉപയോഗിച്ച് ലോഗിൻ ചെയ്യുന്നു. ഈ അനുഭവം പരമ്പരാഗത ബാങ്കിംഗിനെ അനുകരിക്കുന്നു. പാസ്വേഡ് നഷ്ടപ്പെട്ടാൽ അക്കൗണ്ട് റിക്കവറി എളുപ്പമാക്കുമെങ്കിലും, ഇത് കൗൺടർപാർട്ടി റിസ്ക് സൃഷ്ടിക്കുന്നു. പ്രൊവൈഡർ വിത്ത്ഡ്രോവലുകൾ നിർത്തലാക്കുകയോ പേയ്മെന്റുകൾ ബ്ലോക്ക് ചെയ്യുകയോ ചെയ്യാം. ദൈനംദിന ചെലവിന്, ഫണ്ടുകൾ 24/7 ലഭ്യമാക്കാൻ സെൻട്രൽ അതോറിറ്റിയുടെ അനുമതി ഇല്ലാതെ സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റുകൾ പലപ്പോഴും മുൻഗണനയാണ്.

| വാലറ്റ് തരം | നിയന്ത്രണ നില | ഉത്തമ ഉപയോഗ കേസ് | റിസ്ക് ഫാക്ടർ |

|---|---|---|---|

| സെൽഫ്-കസ്റ്റോഡിയൽ ആപ്പ് | പൂർണ ഉപയോക്തൃ നിയന്ത്രണം | ദൈനംദിന ചെലവ് & സജീവ ഉപയോഗം | ഉപയോക്തൃ പിഴവ് (കീകൾ നഷ്ടപ്പെട്ടത്) |

| ഹാർഡ്വെയർ വാലറ്റ് | പൂർണ ഉപയോക്തൃ നിയന്ത്രണം | ദീർഘകാല സേവിങ്സ് & സുരക്ഷ | ഡിവൈസിന്റെ ഫിസിക്കൽ നഷ്ടം |

| കസ്റ്റോഡിയൽ അക്കൗണ്ട് | മൂന്നാം പാർട്ടി നിയന്ത്രണം | ട്രേഡിംഗ് & ഫിയറ്റ് ഓൺ/ഓഫ് റാമ്പുകൾ | പ്ലാറ്റ്ഫോം ഫ്രീസ് അല്ലെങ്കിൽ ഹാക്ക് |

ഇടപാട് ചെലവുകൾ മനസ്സിലാക്കുന്നു

ബിറ്റ്കോയിനെപ്പോലുള്ള പബ്ലിക് ബ്ലോക്ക്ചെയിനിലെ ഓരോ ഇടപാടും ഒരു നെറ്റ്വർക്ക് ഫീസ് ഉണ്ടാക്കുന്നു. മെർച്ചന്റിന് ഫീസ് ചാർജ് ചെയ്യുന്ന ക്രെഡിറ്റ് കാർഡ് നെറ്റ്വർക്കുകളിൽ നിന്ന് വ്യത്യസ്തമായി, ക്രിപ്റ്റോ നെറ്റ്വർക്ക് ഫീസുകൾ അയക്കുന്നവനാൽ അടയ്ക്കപ്പെടുന്നു. ഈ ഫീസുകൾ ഇടപാടിന്റെ ഡോളർ മൂല്യം അല്ല, ബൈറ്റുകളിൽ ഇടപാടിന്റെ ഡാറ്റ സൈസ് അനുസരിച്ചാണ് നിർണയിക്കപ്പെടുന്നത്. ക്രിപ്റ്റോ പതിവായി ചെലവഴിക്കുന്നവർക്ക് ഈ വ്യത്യാസം നിർണായകമാണ്. $10 വിലമായ ബിറ്റ്കോയിൻ അയക്കുന്നത് $1 മില്യൺ അയക്കുന്നതിന് സമനായ ഫീസ് ചെലവാകാം, ഡാറ്റ സൈസ് ഒരുപോലെയാണെങ്കിൽ.

UTXO മോഡൽ വിശദീകരിച്ചു

ഡാറ്റ സൈസ് മനസ്സിലാക്കാൻ, Unspent Transaction Output (UTXO) മോഡൽ മനസ്സിലാക്കണം. ബിറ്റ്കോയിൻ ഈ സംബന്ധത്തിൽ ഫിസിക്കൽ കാഷിനോട് സമാനമായി പ്രവർത്തിക്കുന്നു. ഉപയോക്താവ് 0.5 BTC, 0.2 BTC, 0.3 BTC എന്നിവയുടെ മൂന്ന് വ്യത്യസ്ത പേയ്മെന്റുകൾ സ്വീകരിച്ചാൽ, അവർ മൂന്ന് വ്യത്യസ്ത "ഡിജിറ്റൽ കോയിനുകൾ" അല്ലെങ്കിൽ UTXOകൾ പിടിക്കുന്നു. 0.9 BTC വിലമായ ഒരു ഐറ്റം വാങ്ങാൻ ആഗ്രഹിക്കുന്നപക്ഷം, വാലറ്റ് ഈ മൂന്ന് ഇൻപുട്ടുകളെ ബണ്ടിൽ ചെയ്ത് പേയ്മെന്റ് രൂപീകരിക്കണം.

പല ഇൻപുട്ടുകളും ബണ്ടിൽ ചെയ്യുന്നത് ഇടപാടിന്റെ ഡാറ്റ സൈസ് വർദ്ധിപ്പിക്കുന്നു, ഇത് ഫീസ് വർദ്ധിപ്പിക്കുന്നു. വിപരീതമായി, ഉപയോക്താവ് 1.0 BTC വിലമായ ഒരു യുണിക് UTXO പിടിക്കുന്നെങ്കിൽ, 0.9 BTC ചെലവഴിക്കുന്നത് ഒരു ഇൻപുട്ട് മാത്രം ആവശ്യമാണ്, ചെറിയ ഇടപാട് വലുപ്പവും കുറഞ്ഞ ഫീസും ഫലം നൽകുന്നു. സജീവ ചെലവാക്കൾ അറിയേണ്ടത്, മൈനിംഗ് പേയൗട്ടുകൾ അല്ലെങ്കിൽ ഫോസെറ്റ് റിവാർഡുകൾ പോലുള്ള പല ചെറിയ മൈക്രോ-ട്രാൻസാക്ഷനുകൾ സ്വീകരിക്കുന്നത് പിന്നീട് അക്കumulേറ്റഡ് ഫണ്ടുകൾ ചെലവഴിക്കുമ്പോൾ ഉയർന്ന ഫീസിലേക്ക് നയിക്കാമെന്നാണ്. ഇത് പലപ്പോഴും "ഡസ്റ്റ്" പ്രശ്നമായി പരാമർശിക്കപ്പെടുന്നു.

ഉടക്കംക്കായുള്ള ഫീസ് കസ്റ്റമൈസിംഗ്

നെറ്റ്വർക്ക് ഫീസുകൾ കോൺജെഷനെ അടിസ്ഥാനമാക്കി വ്യതിയാനപ്പെടുന്നു. പലരും ഒരേസമയം ഇടപാട് നടത്താൻ ശ്രമിക്കുമ്പോൾ, ബ്ലോക്ക് സ്പേസ് പ്രീമിയം റിയൽ എസ്റ്റേറ്റ് ആകുന്നു. ഉപയോക്താക്കൾ അറ്റാച്ചഡ് ഫീസ് വഴി ഈ സ്പേസിനായി ബിഡ് ചെയ്യുന്നു. മിക്ക സെൽഫ്-കസ്റ്റോഡിയൽ വാലറ്റുകളും ഉടക്കം അടിസ്ഥാനമാക്കി ഈ ഫീസ് കസ്റ്റമൈസ് ചെയ്യാൻ അനുവദിക്കുന്നു. ഒരു വാങ്ങൽ ഉടൻ കൺഫേം ചെയ്യേണ്ടതുണ്ടെങ്കിൽ, ഉപയോക്താവ് "ഫാസ്റ്റ്" അല്ലെങ്കിൽ "പ്രയോറിറ്റി" ഫീസ് റേറ്റ് തിരഞ്ഞെടുക്കാം. ഇത് മൈനേഴ്സിനെ അടുത്ത ബ്ലോക്കിൽ ഇടപാട് ഉൾപ്പെടുത്താൻ ഉയർന്ന ഇൻസെന്റീവ് അറ്റാച്ച് ചെയ്യുന്നു.

കുറഞ്ഞ ഉടക്കമുള്ള ട്രാൻസ്ഫറുകൾക്ക്, വ്യക്തിഗത വാലറ്റുകൾക്കിടയിൽ ഫണ്ടുകൾ മാറ്റുന്നത് അല്ലെങ്കിൽ അൺകൺഫേംഡ് ഇടപാടുകൾ സ്വീകരിക്കുന്ന മെർച്ചന്റിന് പേയ്മെന്റ് ചെയ്യുന്നത് പോലെ, ഉപയോക്താക്കൾ "എക്കോ" അല്ലെങ്കിൽ "സ്ലോ" സെറ്റിംഗ് തിരഞ്ഞെടുക്കാം. ഇത് ഗണ്യമായ ചെലവ് സേവിംഗ് അവസരം സൃഷ്ടിക്കുന്നു. റിസിപ്പിയന്റ് ഉടൻ കൺഫർമേഷൻ ആവശ്യപ്പെടുന്നില്ലെങ്കിൽ ഉയർന്ന ഫീസ് അടയ്ക്കുന്നത് അനാവശ്യമാണ്. അഡ്വാൻസ്ഡ് ഉപയോക്താക്കൾ satoshis per byte എന്ന് അളന്നുള്ള കസ്റ്റം ഫീസ് റേറ്റുകൾ പോലും സെറ്റ് ചെയ്യാം, ബ്ലോക്ക്ചെയിൻ സ്പേസിന് അമിതമായി അടയ്ക്കാതിരിക്കാൻ ഉറപ്പാക്കുന്നു.

സംയോജിത മെർച്ചന്റ് പരിഹാരങ്ങൾ

ക്രിപ്റ്റോകറൻസി ചെലവഴിക്കാനുള്ള സ്ഥലങ്ങളുടെ ലാൻഡ്സ്കേപ്പ് ഗണ്യമായി വളർന്നു. നേരിട്ടുള്ള സ്വീകാര്യത സ്വർണ്ണ മാനദണ്ഡമാണെങ്കിലും, ബ്രിഡ്ജ് പരിഹാരങ്ങൾ ഗ്യാപുകൾ നികത്തി, ക്രിപ്റ്റോ ഹോൾഡേഴ്സിനെ വിദ്യാഭ്യാസമില്ലാതെ ഷോപ്പ് ചെയ്യാൻ അനുവദിക്കുന്നു. നേരിട്ടുള്ള സ്വീകാര്യത ക്രിപ്റ്റോ പേയ്മെന്റ് പ്രോസസറിനെ സംയോജിപ്പിക്കുമ്പോഴോ അവരുടെ സ്വന്തം വാലറ്റ് ഇൻഫ്രാസ്ട്രക്ച്ചർ മാനേജ് ചെയ്യുമ്പോഴോ സംഭവിക്കുന്നു. ഇത് ടെക്-സെന്ട്രിക് സെക്ടറുകളിൽ സാധാരണമാണ്, പക്ഷേ യാത്ര, ലക്ഷ്വറി ഗുഡ്സ്, ജനറൽ റീട്ടെയിലിലേക്ക് വികസിക്കുന്നു.

നേരിട്ടുള്ള ക്രിപ്റ്റോ സ്വീകാര്യത

പ്രമുഖ ഓൺലൈൻ റീട്ടെയ്ലർമാർ അവരുടെ ചെക്കൗട്ട് ഫ്ലോകളിലേക്ക് ക്രിപ്റ്റോ പേയ്മെന്റുകൾ നേരിട്ട് സംയോജിപ്പിച്ചു. പ്രധാന ഇലക്ട്രോണിക്സ് സ്റ്റോറുകളും ജനറൽ മാർക്കറ്റ്പ്ലേസുകളും ക്രെഡിറ്റ് കാർഡുകൾക്കൊപ്പം ക്രിപ്റ്റോകറൻസിയെ പേയ്മെന്റ് രീതിയായി തിരഞ്ഞെടുക്കാൻ അനുവദിക്കുന്നു. യാത്ര വ്യവസായത്തിൽ, സ്പെഷലൈസ്ഡ് ബുക്കിംഗ് പ്ലാറ്റ്ഫോമുകൾ ക്രിപ്റ്റോ-നേറ്റീവ് ഏജൻസികളായി പ്രവർത്തിക്കുന്നു. ഈ സേവനങ്ങൾ യാത്രക്കാർക്ക് ഡസൻസ് വ്യത്യസ്ത ഡിജിറ്റൽ ആസ്തികൾ ഉപയോഗിച്ച് ഫ്ലൈറ്റുകൾ, ഹോട്ടലുകൾ, താമസ സൗകര്യങ്ങൾ ബുക്ക് ചെയ്യാൻ അനുവദിക്കുന്നു.

ഈ നേരിട്ടുള്ള ചാനലുകൾ ഉപയോഗിക്കുന്നതിന്റെ പ്രയോജനം പലപ്പോഴും ലോയൽറ്റി പ്രോഗ്രാമുകളുടെ ലഭ്യതയാണ്. ചില ക്രിപ്റ്റോ-യാത്ര സൈറ്റുകൾ ക്രിപ്റ്റോകറൻസിയിൽ റിവാർഡുകൾ വാഗ്ദാനം ചെയ്യുന്നു, ചെലവഴിക്കൽ കൂടുതൽ ക്രിപ്റ്റോ ഉണ്ടാക്കുന്ന സർക്കുലർ ഇക്കോണമി സൃഷ്ടിക്കുന്നു. കൂടാതെ, നേരിട്ട് പേയ്മെന്റ് ചെയ്യുന്നത് അന്താരാഷ്ട്ര ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കുന്നതുമായി ബന്ധപ്പെട്ട വിദേശ വിനിമയ ഫീസുകൾ ഒഴിവാക്കുന്നു. ഇടപാട് ബോർഡർലെസാണ്, ഉപയോക്താവും മെർച്ചന്റും തമ്മിൽ സെറ്റിൽ ചെയ്യുന്നു, കറൻസി കൺവെർഷൻ മധ്യസ്ഥർ കട്ട് എടുക്കാതെ.

ഗിഫ്റ്റ് കാർഡ് ബ്രിഡ്ജ്

ഡിജിറ്റൽ ആസ്തികൾ നേരിട്ട് സ്വീകരിക്കാത്ത റീട്ടെയ്ലർമാർക്ക്, ഗിഫ്റ്റ് കാർഡുകൾ ഒരു ഫലപ്രദമായ ബ്രിഡ്ജായി പ്രവർത്തിക്കുന്നു. സംയോജിത വാലറ്റ് ഫീച്ചറുകളും സ്റ്റാൻഡലോൺ മാർക്കറ്റ്പ്ലേസുകളും ഉപയോക്താക്കളെ ക്രിപ്റ്റോകറൻസി ഉപയോഗിച്ച് ആയിരക്കണക്കിന് പ്രധാന ബ്രാൻഡുകൾക്കുള്ള ഗിഫ്റ്റ് കാർഡുകൾ വാങ്ങാൻ അനുവദിക്കുന്നു. ഇത് ക്രിപ്റ്റോ ചെലവിന് മുഴുവൻ റീട്ടെയിൽ ഇക്കോസിസ്റ്റത്തെ തുറക്കുന്നു. ഒരു ഉപയോക്താവ് ബിറ്റ്കോയിനെ ഗ്രോസറി സ്റ്റോർ, വസ്ത്ര റീട്ടെയ്ലർ, റെസ്റ്റോറന്റ് ചെയിൻ എന്നിവയ്ക്കുള്ള ഡിജിറ്റൽ ഗിഫ്റ്റ് കാർഡായി ഉടൻ പരിവർത്തനം ചെയ്യാം.

ഈ രീതി ദൈനംദിന ആവശ്യകതകൾക്ക് പ്രത്യേകിച്ച് ഉപയോഗപ്രദമാണ്. ഒരു പ്രാദേശിക സൂപ്പർമാർക്കറ്റിന് ബിറ്റ്കോയിൻ പോയിന്റ്-ഓഫ്-സെയിൽ ടെർമിനൽ ഇല്ലെങ്കിലും, അവർ തങ്ങളുടെ സ്വന്തം ഗിഫ്റ്റ് കാർഡുകൾ സ്വീകരിക്കുന്നു. ആധുനിക വാലറ്റുകളിലെ പ്രക്രിയ സീംലെസാണ്: ഉപയോക്താവ് ബ്രാൻഡും തുകയും തിരഞ്ഞെടുക്കുന്നു, ക്രിപ്റ്റോയിൽ പേയ്മെന്റ് ചെയ്യുന്നു, ഫിസിക്കൽ റജിസ്റ്ററിൽ സ്കാൻ ചെയ്യാവുന്ന ബാർകോഡ് സ്ക്രീനിൽ ലഭിക്കുന്നു. ഈ വർക്കറൗണ്ട് ക്രിപ്റ്റോ ഫണ്ടുകൾ സാധാരണ ജീവിത ചെലവുകൾ കവർ ചെയ്യുന്ന "ബാങ്ക്ലെസ്" ജീവിതശൈലി സാധ്യമാക്കുന്നു.

ഡിനോമിനേഷനുകളും വില കാഴ്ചപ്പാടും

ബിറ്റ്കോയിനെപ്പോലുള്ള ഒരു യൂണിറ്റ് ക്രിപ്റ്റോകറൻസിയുടെ മൂല്യം പത്ത് ആയിരക്കണക്കിന് ഡോളറുകളിലേക്ക് ഉയർന്നപ്പോൾ, മുഴുവൻ കോയിനുകളിൽ ദൈനംദിന ഉൽപ്പന്നങ്ങൾ ഡിനോമിനേറ്റ് ചെയ്യുന്നതിന്റെ പ്രായോഗികത കുറഞ്ഞു. 0.00015 BTC എന്ന് ഒരു കോഫിയുടെ വില വിലയിരുത്താൻ സൗപർശ്വികമായി ബുദ്ധിപരമായി ബുദ്ധിമുട്ടാണ്. ഈ പ്രശ്നം യൂണിറ്റ് ബയാസ് എന്നറിയപ്പെടുന്നു. മനുഷ്യർ സ്വാഭാവികമായി മുഴുവൻ സംഖ്യകൾ മുൻഗണനയ്ക്ക് നൽകുകയും ഉയർന്ന-പ്രിസിഷൻ ഡെസിമലുകളുമായി പോരാടുകയും ചെയ്യുന്നു.

സതോഷികളിൽ ചിന്തിക്കുന്നു

ഇത് പരിഹരിക്കാൻ, ഇക്കോസിസ്റ്റം വാണിജ്യത്തിനുള്ള സ്റ്റാൻഡേർഡ് യൂണിറ്റായി "സതോഷി" അല്ലെങ്കിൽ "സാറ്റ്" സ്വീകരിക്കുന്നു. ഒരു ബിറ്റ്കോയിൻ 100 മില്യൺ സതോഷികളായി വിഭജിക്കാം. ഈ വിഭജ്യത ഗ്രാനുലാർ പ്രൈസിംഗ് അനുവദിക്കുന്നു, അസൗകര്യപ്രദമായ ഡെസിമലുകൾ കൈകാര്യം ചെയ്യാതെ. 0.00005000 BTC എന്ന് ഒരു ഐറ്റം പ്രൈസ് ചെയ്യുന്നതിന് പകരം, അത് 5,000 സാറ്റുകളായി പ്രൈസ് ചെയ്യാം. ഈ മാറ്റം ക്രിപ്റ്റോ പ്രൈസിംഗിനെ പരമ്പരാഗത ഫിയറ്റ് മാത്തുമായി കൂടുതൽ അടുക്കുന്നു, ചെലവാക്കൾക്ക് ഒരു നോട്ടത്തിൽ വില വിലയിരുത്താൻ എളുപ്പമാക്കുന്നു.

വാലറ്റുകൾ ഈ മാറ്റത്തിന് അഡാപ്റ്റ് ചെയ്യുന്നു, BTC ഉം സാറ്റുകളും തമ്മിൽ ടോഗിൾ ചെയ്യുന്ന ഡിസ്പ്ലേ സെറ്റിംഗുകൾ വാഗ്ദാനം ചെയ്ത്. ദൈനംദിന ചെലവിന്, സാറ്റുകളിൽ ബാലൻസുകൾ കാണുന്നത് ഉപയോക്താക്കളെ ഉയർന്ന-മൂല്യ ആസ്തിയുടെ മൈക്രോസ്കോപ്പിക് ഫ്രാക്ഷനുകൾ അല്ല, മാനേജബിൾ യൂണിറ്റുകളുമായി ഇടപാട് ചെയ്യുന്നതായി അനുഭവപ്പെടുത്തുന്നു. ക്രിപ്റ്റോയെ വാല്യൂ സ്റ്റോറിൽ നിന്ന് വിനിമയ മാധ്യമമിലേക്കുള്ള മാറ്റത്തിന് ഈ മനശ്ശാസ്ത്രപരമായ മാറ്റം നിർണായകമാണ്.

വീട്ടുപകരണ ചെലവിനുള്ള ഷെയർഡ് വാലറ്റുകൾ

ക്രിപ്റ്റോകറൻസിയിൽ ബജറ്റ് മാനേജ് ചെയ്യുന്ന കുടുംബങ്ങൾക്കോ സംഘടനകൾക്കോ, ഷെയർഡ് വാലറ്റുകൾ ശക്തമായ പരിഹാരം വാഗ്ദാനം ചെയ്യുന്നു. മൾട്ടിസിഗ് (മൾട്ടി-സിഗ്നേച്ചർ) വാലറ്റുകളായി അറിയപ്പെടുന്ന ഇവ, ഇടപാട് അംഗീകരിക്കാൻ പല ഡിവൈസുകളിൽ നിന്നുള്ള അംഗീകാരം ആവശ്യപ്പെടുന്നു. ഈ ഡിജിറ്റൽ സ്ട്രക്ച്ചർ ജോയിന്റ് ബാങ്ക് അക്കൗണ്ടിനെ പ്രതിഫലിപ്പിക്കുന്നു, പക്ഷേ സുരക്ഷയും മേൽനോട്ടവും വർദ്ധിപ്പിക്കുന്ന പ്രോഗ്രാമബിൾ റൂളുകളോടെ.

വീട്ടുപകരണ സെറ്റിംഗിൽ, ഷെയർഡ് വാലറ്റ് "2-of-3" സ്കീമായി കോൺഫിഗർ ചെയ്യാം. മൂന്ന് പങ്കാളികൾ രണ്ട് പാർട്നറുകളും സുരക്ഷിത ബാക്കപ്പ് ഡിവൈസും ആകാം. ഫണ്ടുകൾ ചെലവഴിക്കാൻ, മൂന്നിലെ രണ്ട് കീകൾ ഇടപാട് സൈൻ ചെയ്യണം. ഈ സെറ്റപ്പ് ഏതെങ്കിലും പാർട്നർക്ക് വാങ്ങൽ ആരംഭിക്കാൻ അനുവദിക്കുന്നു, പക്ഷേ റൂൾ കർശനമാണെങ്കിൽ രണ്ടാമത്തെ പാർട്നറുടെ (അല്ലെങ്കിൽ ബാക്കപ്പിന്റെ) അംഗീകാരം ആവശ്യമാണ്, അല്ലെങ്കിൽ വലിയ വാങ്ങലുകൾക്ക് കൺസെൻസസ് ആവശ്യമായി സെറ്റപ്പ് ചെയ്യാം.

ഈ മെക്കാനിസം "സിംഗിൾ പോയിന്റ് ഓഫ് ഫെയില്യർ" പ്രശ്നത്തെ സംരക്ഷിക്കുന്നു. ഒരു വ്യക്തി അവരുടെ ഫോൺ അല്ലെങ്കിൽ പ്രൈവറ്റ് കി നഷ്ടപ്പെടുത്തിയാൽ, ഫണ്ടുകൾ നഷ്ടപ്പെടുന്നില്ല കാരണം ബാക്കി പങ്കാളികൾ ഇപ്പോഴും ആസ്തികൾ മാറ്റാം. ഇത് ഇമ്പൾസീവ് ചെലവോ മോഷണമോ തടയുന്നു, കാരണം കള്ളൻ വാലറ്റ് ഡ്രെയിൻ ചെയ്യാൻ പല ഡിവൈസുകളും സുരക്ഷാ കോഡുകളും ഒരേസമയം കompromise ചെയ്യണം.

ഇടപാടുകളിലെ സുരക്ഷയും സ്വകാര്യതയും

ക്രിപ്റ്റോകറൻസി ചെലവഴിക്കൽ പബ്ലിക് ബ്ലോക്ക്ചെയിനിൽ സ്ഥിരമായ റെക്കോർഡ് വിട്ടുവയ്ക്കുന്നു. അക്കൗണ്ട് ഹോൾഡറിന് സ്വകാര്യമായ ഒരു ബാങ്ക് സ്റ്റേറ്റ്മെന്റിന് വിപരീതമായി, ബ്ലോക്ക്ചെയിൻ ഇടപാടുകൾ ഇന്റർനെറ്റ് കണക്ഷനുള്ള ആർക്കും വിഷ്വലാണ്. ഈ സുതാര്യത സാങ്കേതികവിദ്യയുടെ ഫീച്ചറാണ്, വിശ്വാസവും വെരിഫൈബിലിറ്റിയും ഉറപ്പാക്കുന്നു, പക്ഷേ ഉപയോക്താവിന് അവരുടെ സ്വകാര്യത മാനേജ് ചെയ്യാനുള്ള ഉത്തരവാദിത്തം ഏർപ്പെടുത്തുന്നു.

വിലാസ മാനേജ്മെന്റ്

സ്വകാര്യതയ്ക്കുള്ള ബെസ്റ്റ് പ്രാക്ടീസ് വിലാസ പുനഃഉപയോഗം ഒഴിവാക്കുകയാണ്. ഉപയോക്താവ് അവരുടെ എല്ലാ വരുമാനവും ഒരു യുണിക് വിലാസത്തിൽ നിന്ന് സ്വീകരിക്കുകയും എല്ലാ വാങ്ങലുകളും അതിൽ നിന്ന് നടത്തുകയും ചെയ്താൽ, ഒരു നിരീക്ഷകന് അവരുടെ മുഴുവൻ സാമ്പത്തിക ജീവിതം മാപ്പ് ചെയ്യാൻ എളുപ്പമാകുന്നു. ആധുനിക HD (Hierarchical Deterministic) വാലറ്റുകൾ ഓരോ പുതിയ ഇടപാടിനും ഒരു ഫ്രഷ് വിലാസം ജനറേറ്റ് ചെയ്ത് ഇത് സ്വയമേവ കൈകാര്യം ചെയ്യുന്നു. വാങ്ങലിൽ നിന്ന് ചേഞ്ച് സ്വീകരിക്കുമ്പോൾ, വാലറ്റ് അത് ഒറിജിനൽ സെൻഡിംഗ് വിലാസത്തിന് പകരം പുതുതായി സൃഷ്ടിച്ച ചേഞ്ച് വിലാസത്തിലേക്ക് അയക്കുന്നു.

ഇത് ഉപയോക്താവിന്റെ മൊത്തം ഹോൾഡിങ്സ് അബ്ഫ്യൂസ്കേറ്റ് ചെയ്യുന്ന "മൂവിംഗ് ടാർഗറ്റ്" സൃഷ്ടിക്കുന്നു. ഇടപാടുകൾ പബ്ലിക് ആണെങ്കിലും, അവയെ ഒരു യുണിക് ഐഡന്റിറ്റിക്ക് ലിങ്ക് ചെയ്യുന്നത് ഗണ്യമായി ബുദ്ധിമുട്ടാകുന്നു. ഉപയോക്താക്കൾ അവരുടെ വാലറ്റ് സോഫ്റ്റ്വെയർ ഈ ഫീച്ചർ പിന്തുണയ്ക്കുന്നുണ്ടെന്ന് വെരിഫൈ ചെയ്യുകയും ഇൻകമിംഗ് പേയ്മെന്റുകൾക്ക് പഴയ വിലാസങ്ങൾ പുനഃഉപയോഗം ചെയ്യാതിരിക്കുകയും ചെയ്യണം.

പേയ്മെന്റ് ഫ്രോഡ് ഒഴിവാക്കുന്നു

ക്രിപ്റ്റോ ഇടപാടുകളുടെ അപ്രത്യേകീകരണ സ്വഭാവം ചാർജ്ബാക്ക് മെക്കാനിസം ഇല്ലാതാക്കുന്നു. ഫണ്ടുകൾ അയച്ചാൽ, അവ പിന്മാറ്റാനാകില്ല. ഇത് ഫ്രോഡിനെതിരെ വിജിലൻസ് അനിവാര്യമാക്കുന്നു. ഫിഷിംഗ് സ്കാമുകൾ പലപ്പോഴും ഉപയോക്താക്കളെ തെറ്റായ വിലാസത്തിലേക്ക് ഫണ്ടുകൾ അയക്കാൻ അല്ലെങ്കിൽ അവരുടെ പ്രൈവറ്റ് കീകൾ വെളിപ്പെടുത്താൻ വഞ്ചിക്കാൻ ശ്രമിക്കുന്നു. അറ്റാക്കർമാർ മെർച്ചന്റ് സപ്പോർട്ട് ടീമുകളെ അനുകരിക്കുകയോ ലെജിറ്റിമേറ്റ് റീട്ടെയ്ലർമാരെപ്പോലെ തോന്നുന്ന ഫേക്ക് വെബ്സൈറ്റുകൾ സൃഷ്ടിക്കുകയോ ചെയ്യാം.

ചെലവഴിക്കുമ്പോൾ, ഉപയോക്താക്കൾ പേയ്മെന്റ് ഗേറ്റ്വേയുടെ URL എപ്പോഴും ഡബിൾ-ചെക്ക് ചെയ്യണം. ട്രസ്റ്റഡ് മെർച്ചന്റുകളെ ബുക്ക്മാർക്ക് ചെയ്യുന്നതും അൺസോളിസിറ്റഡ് ഇമെയിലുകളിലെ ലിങ്കുകൾ ഒഴിവാക്കുന്നതും നിർണായക ഡിഫെൻസ് ഹാബിറ്റുകളാണ്. കൂടാതെ, ഉപയോക്താക്കൾ "ഡബിൾ യുവർ മണി" ഓഫറുകളോ സോഷ്യൽ മീഡിയയിലെ ഡയറക്ട് മെസേജ് വഴി പേയ്മെന്റ് ആവശ്യപ്പെടുന്ന മെർച്ചന്റുകളോ ജാഗ്രത പാലിക്കണം. ലെജിറ്റിമേറ്റ് കൊമേഴ്സ് സുരക്ഷിത ചെക്കൗട്ട് പ്രോസസറുകൾ വഴിയാണ് സംഭവിക്കുന്നത്, അനോണിമസ് ചാറ്റ് റിക്വസ്റ്റുകൾ വഴിയല്ല.

ലേയർ 2 സ്കെയിലിംഗിന്റെ റോൾ

ബിറ്റ്കോയിനെപ്പോലുള്ള ബ്ലോക്ക്ചെയിനുകളുടെ ബേസ് ലേയർ അപ്രതിദിനമായ സുരക്ഷ നൽകുമ്പോഴും, ചെറിയ, പതിവ് വാങ്ങലുകൾക്ക് അത് സ്ലോയും ചെലവേറിയതുമാകാം. ഇവിടെ ലേയർ 2 പരിഹാരങ്ങൾ, ലൈറ്റ്നിംഗ് നെറ്റ്വർക്ക് പോലുള്ളവ, ചെലവാക്കൾക്ക് പ്രസക്തമാകുന്നു. ഈ സെക്കൻഡറി പ്രോട്ടോക്കോളുകൾ മെയിൻ ബ്ലോക്ക്ചെയിനിന് മുകളിൽ ഇരിക്കുന്നു, ഇൻസ്റ്റന്റ്, ഏതാണ്ട് ശൂന്യ-ഫീ ഇടപാടുകൾ അനുവദിക്കുന്നു.

ഒരു ഡിജിറ്റൽ ഡൗൺലോഡോ കോഫിയോ വാങ്ങുന്ന ഉപയോക്താവിന് ബ്ലോക്ക് കൺഫർമേഷന് 10 മിനിറ്റ് കാത്തിരിക്കുന്നത് അനുയോജ്യമല്ല. ലേയർ 2 നെറ്റ്വർക്കുകൾ ഉപയോക്താക്കൾ തമ്മിൽ പേയ്മെന്റ് ചാനലുകൾ സൃഷ്ടിച്ച് ഇത് പരിഹരിക്കുന്നു. ഇടപാടുകൾ ഓഫ്-ചെയിൻ സംഭവിക്കുന്നു, ആവശ്യമെങ്കിൽ മാത്രം മെയിൻ ബ്ലോക്ക്ചെയിനിലേക്ക് സെറ്റിൽ ചെയ്യപ്പെടുന്നു. ഇത് മുമ്പ് സാമ്പത്തികമായി അസാധ്യമായിരുന്ന ഉയർന്ന-വോളിയം, കുറഞ്ഞ-മൂല്യ ഇടപാടുകൾ സാധ്യമാക്കുന്നു.

ലൈറ്റ്നിംഗ് അല്ലെങ്കിൽ സമാന സ്കെയിലിംഗ് സാങ്കേതികവിദ്യകൾ പിന്തുണയ്ക്കുന്ന വാലറ്റുകൾ ക്രിപ്റ്റോയെ യഥാർത്ഥ ദൈനംദിന കറൻസിയായി ഉപയോഗിക്കാൻ ശ്രമിക്കുന്ന ആർക്കും അനിവാര്യമാണ്. അവ ബെയറർ ആസ്തിയുടെ സെറ്റിൽമെന്റ് അഷ്യുറൻസോടെ ക്രെഡിറ്റ് കാർഡ് സ്വൈപ്പിന്റെ വേഗത നൽകുന്നു. ഈ ലേയർ 2 നോഡുകളുടെ മെർച്ചന്റ് സ്വീകാര്യത വർദ്ധിക്കുന്തോറും, ക്രിപ്റ്റോയോടെ പേയ്മെന്റ് ചെയ്യുന്നതിന്റെ തടസ്സം കുറയുന്നു, പരമ്പരാഗത ഫിയറ്റ് പേയ്മെന്റ് റെയിലുകളുമായി മത്സരശേഷി നൽകുന്നു.

നിഗമനം

ക്രിപ്റ്റോകറൻസി ചെലവഴിക്കാനുള്ള ഇക്കോസിസ്റ്റം വാലറ്റുകൾ, മെർച്ചന്റ് പരിഹാരങ്ങൾ, സ്കെയിലിംഗ് സാങ്കേതികവിദ്യകൾ എന്നിവയുടെ വൈവിധ്യമാർന്ന ലാൻഡ്സ്കേപ്പായി പക്വത പ്രാപിച്ചു. ലളിതമായ നിക്ഷേപത്തിന് അതീതമായി, ഡിജിറ്റൽ ആസ്തികൾ ഇപ്പോൾ യൂസർ-ഫ്രണ്ട്ലി മൊബൈൽ ആപ്ലിക്കേഷനുകളും ആഗോള റീട്ടെയ്ലർമാരുമായുള്ള വിശാലമായ സംയോജനവും ശക്തിപ്പെടുത്തിയുള്ള ദൈനംദിന വാണിജ്യത്തിനുള്ള യോഗ്യമായ ബദലാണ്. നേരിട്ടുള്ള വാലറ്റ് ട്രാൻസ്ഫറുകൾ, ഗിഫ്റ്റ് കാർഡ് ബ്രിഡ്ജുകൾ, ലേയർ 2 പ്രോട്ടോക്കോളുകൾ എന്നിവ വഴി, വാല്യൂ ട്രാൻസ്ഫറിന്റെ മെക്കാനിസങ്ങൾ ഇന്നിപ്പോൾക്കെ ഏറ്റവും ആക്സസിബിൾ ആണ്.

ഈ സമ്പദ്വ്യവസ്ഥയിൽ വിജയിക്കാൻ മൈൻഡ്സെറ്റ് മാറ്റം ആവശ്യമാണ്—പാസീവ് ഹോൾഡിംഗിൽ നിന്ന് കീകൾ, ഫീസുകൾ, സ്വകാര്യത എന്നിവയുടെ സജീവ മാനേജ്മെന്റിലേക്ക്. UTXOകളുടെ ടെക്നിക്കൽ ന്യൂവൻസുകൾ മനസ്സിലാക്കി, ഉചിതമായ സെൽഫ്-കസ്റ്റോഡിയൽ ടൂളുകൾ തിരഞ്ഞെടുത്ത്, കർശന സുരക്ഷാ ഹൈജീൻ പ്രാക്ടീസ് ചെയ്ത്, വ്യക്തികൾ അവരുടെ സാമ്പത്തിക ഇടപെടലുകളുടെ നിയന്ത്രണം പുനഃപ്രാപിക്കാം. അടിസ്ഥാന സൗകര്യം സ്ഥലത്തുണ്ട്; അടുത്ത സ്റ്റെപ്പ് ഉപയോക്താക്കളാണ് ഈ ടൂളുകൾ ആത്മാർത്ഥമായി ഉപയോഗിച്ച് സ്വതന്ത്രമായി ഇടപാട് ചെയ്യുന്നത്.

ക്രിപ്റ്റോ ചെലവഴിക്കൽ ഇനി നോവൽറ്റി മാത്രമല്ല, സെൽഫ്-കസ്റ്റഡി ടൂളുകളും സുരക്ഷിത ഇടപാട് മാനേജ്മെന്റും മാസ്റ്റർ ചെയ്താൽ പ്രായോഗിക യാഥാർത്ഥ്യമാണ്.