മനുഷ്യൻ ആശയവിനിമയം നടത്തുന്നതിലും ജോലി ചെയ്യുന്നതിലും വിവരങ്ങൾ സംഭരിക്കുന്നതിലും ഡിജിറ്റൽ യുഗം അടിസ്ഥാനപരമായി മാറ്റങ്ങൾ വരുത്തി. എന്നിരുന്നാലും, ഈ സാങ്കേതിക വികാസത്തിന്റെ ഭൂരിഭാഗം സമയത്തും, ആഗോള ഇടപെടലിന് അടിസ്ഥാനമായ സാമ്പത്തിക സംവിധാനങ്ങൾ പരമ്പരാഗത ഘടനകളിൽ ഉറച്ചുനിൽക്കുകയാണ്. ഈ ഘടനകൾ കേന്ദ്രീകൃത ഇടനിലക്കാരെയാണ് കൂടുതലായി ആശ്രയിക്കുന്നത്. ബാങ്കുകൾ, പേയ്മെന്റ് പ്രോസസ്സറുകൾ, സർക്കാർ സ്ഥാപനങ്ങൾ എന്നിവ കാവൽക്കാരായി പ്രവർത്തിക്കുന്നു. അവ മൂല്യത്തിന്റെ ഒഴുക്ക് നിയന്ത്രിക്കുന്നു, ഉടമസ്ഥാവകാശത്തിന്റെ ലെഡ്ജറുകൾ പരിപാലിക്കുന്നു, കൂടാതെ ഇടപാടുകൾ അംഗീകരിക്കാനോ നിഷേധിക്കാനോ ഉള്ള ആത്യന്തിക അധികാരം കൈവശം വെക്കുന്നു. ഈ സംവിധാനം പലർക്കും പ്രവർത്തിക്കുന്നുണ്ടെങ്കിലും, വ്യക്തിഗത സ്വാതന്ത്ര്യത്തെയും ആസ്തികളുടെ പരമാധികാരത്തെയും സംബന്ധിച്ച് ഇത് പരാജയത്തിന്റെ നിർണായക ഘട്ടങ്ങൾ അവതരിപ്പിക്കുന്നു.

കേന്ദ്രീകൃത സംവിധാനങ്ങൾക്ക് സ്വാഭാവികമായും വിശ്വാസം ആവശ്യമാണ്. സ്ഥാപനം കടം തീർക്കാൻ കഴിവുള്ളതാണെന്നും, അത് തങ്ങളുടെ ഡാറ്റ സംരക്ഷിക്കുമെന്നും, സ്വത്തുക്കൾ ഏകപക്ഷീയമായി മരവിപ്പിക്കുകയോ കൈമാറ്റം തടയുകയോ ഇല്ലെന്നും ഉപയോക്താക്കൾ വിശ്വസിക്കണം. ഈ വിശ്വാസം എല്ലായ്പ്പോഴും ഉറപ്പുള്ളതല്ല എന്ന് ചരിത്രം തെളിയിച്ചിട്ടുണ്ട്. രാഷ്ട്രീയ പ്രക്ഷോഭങ്ങൾ, സാമ്പത്തിക അസ്ഥിരത, അതിരുകടന്ന നിയന്ത്രണങ്ങൾ എന്നിവ ഈ വിശ്വസ്തരായ മൂന്നാം കക്ഷികളെ സുരക്ഷാ ഭീഷണികളാക്കി മാറ്റിയേക്കാം. ഈ ദുർബലത ഒരു പുതിയ സാമ്പത്തിക വാസ്തുവിദ്യയുടെ ആവശ്യകതയ്ക്ക് വഴിയൊരുക്കി. ഈ പുതിയ മാതൃക കേന്ദ്രീകൃത കാര്യക്ഷമതയേക്കാൾ സെൻസർഷിപ്പ് പ്രതിരോധത്തിനും മാറ്റമില്ലായ്മയ്ക്കും മുൻഗണന നൽകുന്നു.

ഈ മാറ്റത്തിന്റെ കാതൽ വികേന്ദ്രീകൃത ഡിജിറ്റൽ ആസ്തി എന്ന ആശയമാണ്. രാജ്യങ്ങൾ പുറത്തിറക്കുന്ന പരമ്പരാഗത ഫിയറ്റ് കറൻസികളിൽ നിന്ന് വ്യത്യസ്തമായി, ഈ ആസ്തികൾ വിതരണം ചെയ്യപ്പെട്ട നെറ്റ്വർക്കുകളിലാണ് പ്രവർത്തിക്കുന്നത്. അവയെ ഒരു ഒറ്റ സ്ഥാപനമോ, കോർപ്പറേറ്റ് ബോർഡോ, സർക്കാർ ഏജൻസിയോ നിയന്ത്രിക്കുന്നില്ല. പകരം, ആയിരക്കണക്കിന് സ്വതന്ത്ര പങ്കാളികളുടെ സമവായത്തിലൂടെയാണ് അവ പ്രവർത്തിക്കുന്നത്. ഉപയോക്താക്കളുടെ ഭൂമിശാസ്ത്രപരമായ സ്ഥാനമോ രാഷ്ട്രീയ നിലപാടുകളോ പരിഗണിക്കാതെ സിസ്റ്റത്തിന്റെ നിയമങ്ങൾ എല്ലാവർക്കും തുല്യമായി ബാധകമാണെന്ന് ഈ വാസ്തുവിദ്യ ഉറപ്പാക്കുന്നു.

സെൻസർഷിപ്പ് പ്രതിരോധത്തിന്റെ മൂന്ന് തൂണുകൾ

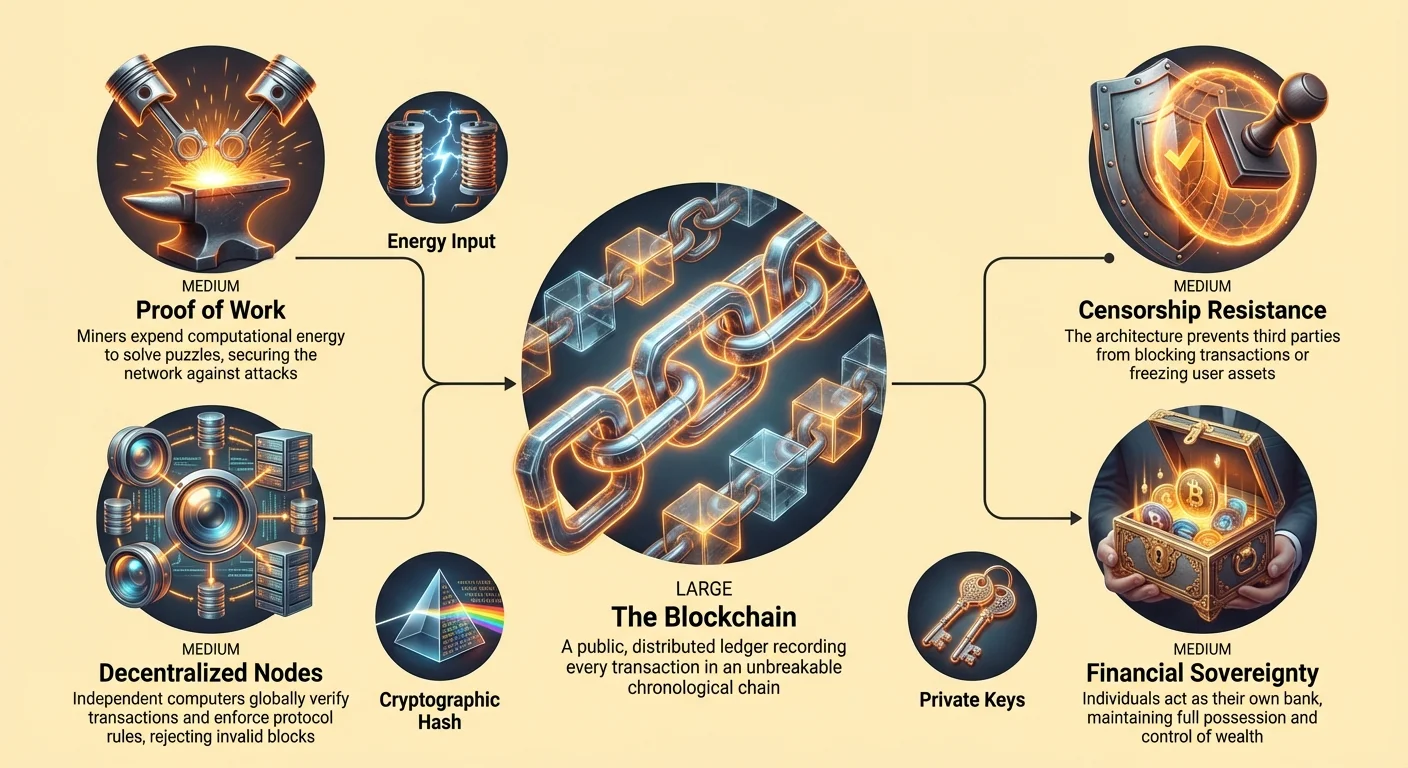

സെൻസർഷിപ്പ് പ്രതിരോധം നിയമസാധുതയുടെ അതിർത്തിയിൽ പ്രവർത്തിക്കുന്നവർക്കുള്ള ഒരു പ്രത്യേകതയായി മാത്രം തെറ്റിദ്ധരിക്കപ്പെടാറുണ്ട്. എന്നാൽ വാസ്തവത്തിൽ, ഇത് ഡിജിറ്റൽ മേഖലയിലെ സ്വത്തവകാശങ്ങളുടെ അടിസ്ഥാനപരമായ സംരക്ഷണമാണ്. ക്രിപ്റ്റോകറൻസിയുടെ പശ്ചാത്തലത്തിൽ, സെൻസർഷിപ്പ് പ്രതിരോധം മൂന്ന് വ്യത്യസ്ത തൂണുകളായി തിരിയുന്നു. അവ: ഇടപാട് നടത്താനുള്ള സ്വാതന്ത്ര്യം, കണ്ടുകെട്ടലിൽ നിന്നുള്ള സ്വാതന്ത്ര്യം, മുൻകാല ഇടപാടുകളുടെ മാറ്റമില്ലായ്മ എന്നിവയാണ്. അനുവാദം ചോദിക്കാതെ സാമ്പത്തിക പരമാധികാരം നിലനിർത്താനുള്ള ഉപയോക്താവിന്റെ കഴിവിനെ ഓരോ തൂണും പിന്തുണയ്ക്കുന്നു.

മൂല്യം അയക്കുന്നതിനോ സ്വീകരിക്കുന്നതിനോ ഒരു മൂന്നാം കക്ഷിക്ക് ഉപയോക്താവിനെ തടയാൻ കഴിയില്ലെന്ന് ഇടപാട് നടത്താനുള്ള സ്വാതന്ത്ര്യം ഉറപ്പാക്കുന്നു. പരമ്പരാഗത ബാങ്കിംഗ് സംവിധാനത്തിൽ, വ്യക്തമല്ലാത്ത മാനദണ്ഡങ്ങളെ അടിസ്ഥാനമാക്കി ഇടപാടുകൾ ഫ്ലാഗ് ചെയ്യുകയോ, വൈകിപ്പിക്കുകയോ, തടയുകയോ ചെയ്യാം. ധാർമ്മികമായ എതിർപ്പുകളോ രാഷ്ട്രീയ സമ്മർദ്ദങ്ങളോ കാരണം ഒരു പേയ്മെന്റ് പ്രോസസ്സർ ഒരു നിയമപരമായ ബിസിനസ്സിന് സേവനം നിഷേധിച്ചേക്കാം. സെൻസർഷിപ്പ്-പ്രതിരോധമുള്ള ഒരു നെറ്റ്വർക്കിൽ, പ്രോട്ടോക്കോൾ നിയമങ്ങൾ പാലിക്കുന്ന ഒരു ഇടപാട് നിർവചനപ്രകാരം സാധുവാണ്. കോഡ് തിരുത്തിയെഴുതാൻ ഒരു മനുഷ്യ മാനേജരില്ല. ഉപയോക്താവിന് പണമുണ്ടെങ്കിൽ നെറ്റ്വർക്ക് ഫീസ് നൽകുകയാണെങ്കിൽ, ഇടപാട് പ്രോസസ്സ് ചെയ്യും.

കണ്ടുകെട്ടലിൽ നിന്നുള്ള സ്വാതന്ത്ര്യം ആസ്തിയുടെ സുരക്ഷയെത്തന്നെയാണ് അഭിസംബോധന ചെയ്യുന്നത്. കോടതി ഉത്തരവുകളോ സർക്കാർ ഉത്തരവുകളോ വഴി ബാങ്ക് അക്കൗണ്ടുകൾ മരവിപ്പിക്കുകയോ പിടിച്ചെടുക്കുകയോ ചെയ്യാം. കടുത്ത സാമ്പത്തിക പ്രതിസന്ധികളിൽ, മൂലധന നിയന്ത്രണങ്ങൾ പൗരന്മാരെ അവരുടെ പണം പിൻവലിക്കുന്നതിൽ നിന്ന് തടഞ്ഞേക്കാം. യഥാർത്ഥത്തിൽ വികേന്ദ്രീകൃതമായ ഒരു ആസ്തി, സ്വയം സംരക്ഷിതമായി സൂക്ഷിക്കുമ്പോൾ, ഒരു ബാഹ്യ അധികാരിക്ക് മരവിപ്പിക്കാൻ കഴിയില്ല. ഉടമസ്ഥാവകാശം സ്വകാര്യ കീകൾ കൈവശം വെക്കുന്നവരിൽ മാത്രം നിക്ഷിപ്തമാണ്. ആ കീകൾ ഇല്ലാതെ, ഒരു സർക്കാരിനോ സ്ഥാപനത്തിനോ ഫണ്ടുകൾ ആക്സസ് ചെയ്യാനോ മാറ്റാനോ കഴിയില്ല.

ഇടപാടുകളുടെ മാറ്റമില്ലായ്മ ചരിത്രം തിരുത്തിയെഴുതാൻ കഴിയില്ലെന്ന് ഉറപ്പാക്കുന്നു. ഒരു ഇടപാട് സ്ഥിരീകരിക്കുകയും ബ്ലോക്ക്ചെയിനിലെ മതിയായ ജോലികൾക്ക് കീഴിൽ അടക്കം ചെയ്യുകയും ചെയ്താൽ, അത് മാറ്റുക എന്നത് പ്രായോഗികമായി അസാധ്യമായിത്തീരുന്നു. ക്രെഡിറ്റ് കാർഡ് നെറ്റ്വർക്കുകളിൽ സാധാരണമായ "ചാർജ്ബാക്ക്" തട്ടിപ്പ് ഇത് തടയുന്നു. ശക്തരായ സ്ഥാപനങ്ങൾ തങ്ങൾക്ക് അനുകൂലമായി ലെഡ്ജർ മാറ്റുന്നത് തടയുകയും ചെയ്യുന്നു. ഈ സംവിധാനത്തിൽ, ലെഡ്ജർ ഒരു പങ്കാളിക്ക് പോലും കേടുവരുത്താൻ കഴിയാത്ത ഒരു പങ്കുവെച്ച സത്യമാണ്.

മാറ്റമില്ലായ്മയുടെ വാസ്തുവിദ്യ

മാറ്റമില്ലായ്മ ഒരു മാന്ത്രികതയല്ല; അത് കഠിനമായ ക്രിപ്റ്റോഗ്രാഫിക് എഞ്ചിനീയറിംഗിന്റെ ഫലമാണ്. നടന്ന ഓരോ ഇടപാടും രേഖപ്പെടുത്തുന്ന ഒരു വികേന്ദ്രീകൃത ലെഡ്ജറായി ബ്ലോക്ക്ചെയിൻ പ്രവർത്തിക്കുന്നു. സ്വകാര്യ സെർവറുകളിൽ സൂക്ഷിക്കുകയും അംഗീകൃത ജീവനക്കാർ എഡിറ്റ് ചെയ്യുകയും ചെയ്യുന്ന ഒരു ബാങ്ക് ലെഡ്ജറിൽ നിന്ന് വ്യത്യസ്തമായി, ബ്ലോക്ക്ചെയിൻ പൊതുവായതും വിതരണം ചെയ്യപ്പെട്ടതുമാണ്. ഈ ലെഡ്ജറിന്റെ പകർപ്പുകൾ ലോകമെമ്പാടുമുള്ള ആയിരക്കണക്കിന് "നോഡുകൾ" കൈവശം വെക്കുന്നു. ഈ നോഡുകൾ നെറ്റ്വർക്കിൽ സ്വമേധയാ പങ്കെടുക്കുന്ന വ്യക്തികൾ പ്രവർത്തിപ്പിക്കുന്ന കമ്പ്യൂട്ടറുകളാണ്.

ഒരു പുതിയ ഇടപാട് നടക്കുമ്പോൾ, അത് ഉടൻ തന്നെ സ്ഥിരമായ രേഖയിലേക്ക് എഴുതപ്പെടുന്നില്ല. അത് ആദ്യം നെറ്റ്വർക്കിലേക്ക് പ്രക്ഷേപണം ചെയ്യപ്പെടുന്നു. പ്രോട്ടോക്കോളിന്റെ നിയമങ്ങൾക്കെതിരെ നോഡുകൾ ഇടപാട് പരിശോധിക്കുന്നു. അയച്ചയാൾക്ക് ആവശ്യമായ ബാലൻസ് ഉണ്ടെന്നും ഡിജിറ്റൽ ഒപ്പ് സാധുവാണെന്നും അവർ പരിശോധിക്കുന്നു. പരിശോധിച്ചുറപ്പിച്ചുകഴിഞ്ഞാൽ, ഇടപാട് ഒരു ബ്ലോക്കിൽ ഉൾപ്പെടുത്തുന്നതിനായി ഒരു പൂളിൽ കാത്തിരിക്കുന്നു. ഈ പരിശോധനാ പ്രക്രിയ റിഡണ്ടന്റും വിതരണം ചെയ്യപ്പെട്ടതുമാണ്. മറ്റ് നോഡുകൾ അത് നിരസിക്കുമെന്നതിനാൽ ഒരു വ്യാജ ഇടപാട് നടപ്പിലാക്കാൻ ഒരു നോഡിനും കഴിയില്ല.

ഈ ഇടപാടുകളെ ചരിത്രത്തിലേക്ക് ലോക്ക് ചെയ്യുന്ന സംവിധാനം ബ്ലോക്കുകളുടെ ശൃംഖലയാണ്. ഓരോ പുതിയ ബ്ലോക്കിലും മുൻ ബ്ലോക്കിലേക്കുള്ള ഒരു ക്രിപ്റ്റോഗ്രാഫിക് റഫറൻസ് അടങ്ങിയിരിക്കുന്നു. ഇത് ആദ്യത്തെ ഇടപാട് വരെ നീളുന്ന തടസ്സമില്ലാത്ത ഒരു ശൃംഖല സൃഷ്ടിക്കുന്നു. ഒരു ദുഷ്ടനടൻ കഴിഞ്ഞ വർഷത്തെ ഒരു ബ്ലോക്കിലെ രേഖ മാറ്റാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അവർക്ക് ആ ഒരു ബ്ലോക്ക് മാത്രം മാറ്റിയാൽ പോരാ. അവർ ആ ബ്ലോക്കിനും അതിനുശേഷം വന്ന എല്ലാ ബ്ലോക്കുകൾക്കും വേണ്ട ക്രിപ്റ്റോഗ്രാഫിക് ജോലി വീണ്ടും ചെയ്യേണ്ടിവരും. ഈ രൂപകൽപ്പന കൈകടത്തൽ വ്യക്തമാക്കുകയും കമ്പ്യൂട്ടേഷണൽ രീതിയിൽ അസാധ്യമാക്കുകയും ചെയ്യുന്നു.

പ്രൂഫ് ഓഫ് വർക്കും ഊർജ്ജ സുരക്ഷയും

മാറ്റമില്ലാത്ത ഈ ലെഡ്ജറിന്റെ സുരക്ഷ, പ്രൂഫ് ഓഫ് വർക്ക് (PoW) എന്നറിയപ്പെടുന്ന ഒരു സമവായ സംവിധാനത്തെ ആശ്രയിച്ചിരിക്കുന്നു. ഈ സംവിധാനം അതിന്റെ ഊർജ്ജ ഉപഭോഗത്തിന്റെ പേരിൽ പലപ്പോഴും വിമർശിക്കപ്പെടാറുണ്ട്, എന്നിരുന്നാലും ഈ ഊർജ്ജ ഉപയോഗമാണ് ആക്രമണങ്ങളിൽ നിന്ന് നെറ്റ്വർക്കിനെ കൃത്യമായി സുരക്ഷിതമാക്കുന്നത്. ശൃംഖലയിലേക്ക് ഒരു പുതിയ ബ്ലോക്ക് ഇടപാടുകൾ ചേർക്കുന്നതിന്, "മൈനർമാർ" എന്ന് വിളിക്കപ്പെടുന്ന പ്രത്യേക കമ്പ്യൂട്ടറുകൾ ഒരു സങ്കീർണ്ണമായ ഗണിതശാസ്ത്ര പ്രശ്നം പരിഹരിക്കണം. ഈ പ്രക്രിയയ്ക്ക് കാര്യമായ കമ്പ്യൂട്ടേഷണൽ ശക്തിയും വൈദ്യുതിയും ആവശ്യമാണ്.

ഊർജ്ജം ചെലവഴിക്കാനുള്ള ഈ ആവശ്യം സത്യസന്ധതയില്ലാത്ത അഭിനേതാക്കൾക്ക് പ്രവേശനത്തിനുള്ള തടസ്സമായി വർത്തിക്കുന്നു. ഇത് ഡിജിറ്റൽ മൂല്യത്തിന് ഒരു "ഉൽപ്പാദനച്ചെലവ്" സൃഷ്ടിക്കുന്നു. ആരെങ്കിലും നെറ്റ്വർക്കിനെ ആക്രമിക്കാനോ ചരിത്രം തിരുത്തിയെഴുതാനോ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, അവർക്ക് ലോകമെമ്പാടുമുള്ള നെറ്റ്വർക്കിന്റെ മൊത്തം കമ്പ്യൂട്ടിംഗ് ശക്തിയുടെ പകുതിയിലധികം നിയന്ത്രിക്കേണ്ടിവരും. അത്തരമൊരു ആക്രമണത്തിന് ആവശ്യമായ ഹാർഡ്വെയറും വൈദ്യുതിയും നേടാനുള്ള ചെലവ് വളരെ വലുതായിരിക്കും. കൂടാതെ, നെറ്റ്വർക്കിന്റെ സമഗ്രത നശിപ്പിക്കുന്നത് മോഷ്ടിച്ച ആസ്തികളെ വിലയില്ലാത്തതാക്കാൻ സാധ്യതയുണ്ട്, ഇത് ആക്രമണകാരിയുടെ സ്വന്തം പ്രചോദനം ഇല്ലാതാക്കുന്നു.

ഈ ഊർജ്ജ മതിൽ ഡിജിറ്റൽ ലോകത്തെ ഭൗതിക ലോകവുമായി ഫലപ്രദമായി ബന്ധിപ്പിക്കുന്നു. ഇത് അസംസ്കൃത വൈദ്യുതിയെ ഡിജിറ്റൽ സുരക്ഷയായി രൂപാന്തരപ്പെടുത്തുന്നു. പ്രൂഫ് ഓഫ് സ്റ്റേക്ക് പോലുള്ള മറ്റ് സമവായ സംവിധാനങ്ങൾ നിലവിലുണ്ടെങ്കിലും, PoW ഒരു അതുല്യമായ വസ്തുനിഷ്ഠ സത്യം നൽകുന്നു. ശരിയായ ശൃംഖല നിർണ്ണയിക്കാൻ സമ്പന്നരായ പങ്കാളികളുടെ ഒരു ലിസ്റ്റിനെ വിശ്വസിക്കേണ്ട ആവശ്യമില്ല. ഏറ്റവും കൂടുതൽ സമാഹരിച്ച ജോലി ഉള്ള ശൃംഖലയ്ക്കായി ഒരാൾ നോക്കിയാൽ മതി. ഈ വസ്തുനിഷ്ഠമായ മാനദണ്ഡം അപരിചിതർക്ക് പരസ്പരം അറിയുകയോ വിശ്വസിക്കുകയോ ചെയ്യാതെ ലെഡ്ജറിന്റെ അവസ്ഥയിൽ യോജിക്കാൻ അനുവദിക്കുന്നു.

വികേന്ദ്രീകൃത നോഡുകളുടെ പങ്ക്

മൈനർമാർ ബ്ലോക്കുകൾ ഉൽപ്പാദിപ്പിക്കുമ്പോൾ, നോഡുകൾ നിയമങ്ങൾ നടപ്പിലാക്കുന്നവരാണ്. ഒരു നോഡ് പ്രവർത്തിപ്പിക്കാൻ വലിയ ഡാറ്റാ സെന്ററുകൾ ആവശ്യമില്ല; ഇത് പലപ്പോഴും ഒരു സാധാരണ ലാപ്ടോപ്പിൽ ചെയ്യാൻ കഴിയും. വികേന്ദ്രീകരണത്തിന് ഈ പ്രവേശനക്ഷമത വളരെ പ്രധാനമാണ്. ഹാർഡ്വെയർ ആവശ്യകതകൾ വളരെ കൂടുതലാണെങ്കിൽ, വൻകിട കോർപ്പറേഷനുകൾക്ക് മാത്രമേ നോഡുകൾ പ്രവർത്തിപ്പിക്കാൻ കഴിയൂ, ഇത് കേന്ദ്രീകരണത്തിലേക്ക് നയിക്കും. പ്രവേശനക്ഷമത ഉള്ളതിനാൽ, ഉപയോക്താക്കളുടെ വൈവിധ്യമാർന്ന ഒരു ശൃംഖലയ്ക്ക് ബ്ലോക്ക്ചെയിൻ സ്വതന്ത്രമായി ഓഡിറ്റ് ചെയ്യാൻ കഴിയും.

നോഡുകൾ നെറ്റ്വർക്കിനെ നിരന്തരം നിരീക്ഷിക്കുന്നു. ഒരു മൈനർ നിയമങ്ങൾ ലംഘിക്കുന്ന ഒരു ബ്ലോക്ക് ഉൽപ്പാദിപ്പിച്ചാൽ—ഉദാഹരണത്തിന്, ഷെഡ്യൂൾ അനുവദിക്കുന്നതിലും കൂടുതൽ കോയിനുകൾ സൃഷ്ടിച്ചാൽ—നോഡുകൾ അത് നിരസിക്കും. ആ അസാധുവായ ബ്ലോക്ക് സൃഷ്ടിക്കാൻ മൈനർ എത്ര ഊർജ്ജം ചെലവഴിച്ചു എന്നത് പ്രശ്നമല്ല. വികേന്ദ്രീകൃത നോഡ് നെറ്റ്വർക്ക് ഒരു രോഗപ്രതിരോധ സംവിധാനം പോലെ പ്രവർത്തിക്കുകയും, ക്ഷുദ്രകരമായ ഡാറ്റ തൽക്ഷണം വേർതിരിക്കുകയും പുറന്തള്ളുകയും ചെയ്യുന്നു. മൈനർമാർക്കും നോഡുകൾക്കുമിടയിലുള്ള ഈ അധികാര സന്തുലിതാവസ്ഥ, ഒരു ഗ്രൂപ്പിനും പ്രോട്ടോക്കോളിന്റെ മാറ്റങ്ങൾ വരുത്താൻ കഴിയില്ലെന്ന് ഉറപ്പാക്കുന്നു.

നോഡുകളുടെ ആഗോള വിതരണം ഭൗതിക ഷട്ട്ഡൗണുകളിൽ നിന്ന് നെറ്റ്വർക്കിനെ സംരക്ഷിക്കുകയും ചെയ്യുന്നു. ലെഡ്ജർ വിവിധ അധികാരപരിധിയിലുള്ള ആയിരക്കണക്കിന് കമ്പ്യൂട്ടറുകളിൽ പകർത്തി സൂക്ഷിക്കുന്നതിനാൽ, അൺപ്ലഗ് ചെയ്യാൻ ഒരു കേന്ദ്ര സെർവറില്ല. ഒരു സർക്കാർ അതിന്റെ അതിർത്തിക്കുള്ളിൽ മൈനിംഗ് അല്ലെങ്കിൽ നോഡ് പ്രവർത്തനം നിരോധിച്ചേക്കാം, പക്ഷേ ലോകത്തിന്റെ മറ്റ് ഭാഗങ്ങളിൽ നെറ്റ്വർക്ക് പ്രവർത്തിക്കുന്നത് തടയാൻ അതിന് കഴിയില്ല. ഈ പ്രതിരോധശേഷിയാണ് നെറ്റ്വർക്കിനെ ഭൗമരാഷ്ട്രീയ ആക്രമണങ്ങൾക്കും പ്രാദേശിക പരാജയങ്ങൾക്കും എതിരെ ശക്തമാക്കുന്നത്.

സ്വയം സംരക്ഷണം: പരമാധികാരത്തിലേക്കുള്ള താക്കോൽ

സെൻസർഷിപ്പ് പ്രതിരോധത്തിന്റെ സാങ്കേതിക അടിസ്ഥാന സൗകര്യങ്ങൾ ഉപയോക്താക്കൾ ശരിയായ രീതിയിൽ ഉപയോഗിച്ചാൽ മാത്രമേ ഫലപ്രദമാകൂ. ഇത് നമ്മെ സ്വയം സംരക്ഷണം (Self-Custody) എന്ന ആശയത്തിലേക്ക് കൊണ്ടുവരുന്നു. പരമ്പരാഗത സാമ്പത്തിക ലോകത്ത്, വ്യക്തികൾ സ്വന്തം പണം കൈവശം വെക്കുന്നത് വളരെ വിരളമാണ്. അവർ ഒരു ബാങ്കിന്റെ സാങ്കേതിക ഉടമസ്ഥതയിലും നിയന്ത്രണത്തിലുമുള്ള പണത്തിനുള്ള അവകാശമാണ് കൈവശം വെക്കുന്നത്. ബാങ്ക് പരാജയപ്പെടുകയോ പ്രവേശനം നിഷേധിക്കുകയോ ചെയ്താൽ, ഉപയോക്താവിന്റെ അവകാശം വിലയില്ലാത്തതോ അപ്രാപ്യമോ ആയേക്കാം.

ക്രിപ്റ്റോകറൻസി ഇക്കോസിസ്റ്റത്തിൽ, സ്വയം സംരക്ഷണം വ്യക്തികളെ അവരുടെ സ്വന്തം ബാങ്കാകാൻ അനുവദിക്കുന്നു. ഇത് ക്രിപ്റ്റോഗ്രാഫിക് കീകൾ കൈകാര്യം ചെയ്യുന്നതിലൂടെയാണ് സാധ്യമാക്കുന്നത്. ഒരു ഇമെയിൽ വിലാസം അല്ലെങ്കിൽ ബാങ്ക് അക്കൗണ്ട് നമ്പർ പോലെ, ഫണ്ടുകൾ സ്വീകരിക്കാൻ ഒരു "പൊതു കീ" ഉപയോക്താവിനെ അനുവദിക്കുന്നു. ആ ഫണ്ടുകൾ ചെലവഴിക്കാൻ അംഗീകാരം നൽകുന്ന പാസ്വേഡായി ഒരു "സ്വകാര്യ കീ" പ്രവർത്തിക്കുന്നു. പ്രധാനമായി, ഈ സ്വകാര്യ കീ ഉപയോക്താവിന്റെ വാലറ്റ് സോഫ്റ്റ്വെയർ പ്രാദേശികമായി സൃഷ്ടിക്കുന്നതും നെറ്റ്വർക്കുമായി ഒരിക്കലും പങ്കുവെക്കാത്തതുമാണ്.

ഒരു ഉപയോക്താവ് സ്വന്തം സ്വകാര്യ കീകൾ കൈവശം വെക്കുമ്പോൾ, അവരുടെ ആസ്തികളുടെ മേൽ അവർക്ക് പൂർണ്ണ നിയന്ത്രണമുണ്ട്. പാസ്വേഡ് റീസെറ്റ് ചെയ്യാൻ ഒരു കസ്റ്റമർ സപ്പോർട്ട് ഹോട്ട്ലൈൻ ഇല്ല, എന്നാൽ അക്കൗണ്ട് മരവിപ്പിക്കാൻ ഒരു കംപ്ലയൻസ് ഓഫീസറും ഇല്ല. "not your keys, not your coins" എന്ന വാചകം ഈ യാഥാർത്ഥ്യത്തെ സംഗ്രഹിക്കുന്നു. കേന്ദ്രീകൃത എക്സ്ചേഞ്ചിൽ ആസ്തികൾ സൂക്ഷിക്കുന്നത് പരമ്പരാഗത ധനകാര്യത്തിന്റെ അപകടസാധ്യതകൾ വീണ്ടും കൊണ്ടുവരുന്നു. എക്സ്ചേഞ്ച് കസ്റ്റോഡിയനാകുന്നു, ഉപയോക്താവ് വീണ്ടും ഫണ്ടുകൾ പിൻവലിക്കാൻ അനുമതി ചോദിക്കുന്നു.

ഒരു പൊതു ലെഡ്ജറിലെ സ്വകാര്യത

ബിറ്റ്കോയിൻ പോലുള്ള ഡിജിറ്റൽ ആസ്തികൾ അജ്ഞാതമാണെന്നത് ഒരു പൊതുവായ തെറ്റിദ്ധാരണയാണ്. വാസ്തവത്തിൽ, മിക്ക പൊതു ബ്ലോക്ക്ചെയിനുകളും അർദ്ധ-അജ്ഞാതമാണ് (pseudonymous). ഓരോ ഇടപാടും പരസ്യമായി രേഖപ്പെടുത്തുന്നു, പക്ഷേ ഇടപാടുകാരുടെ ഐഡന്റിറ്റികൾ ആൽഫാന്യൂമെറിക് പ്രതീക സ്ട്രിംഗുകൾ ഉപയോഗിച്ചാണ് പ്രതിനിധീകരിക്കുന്നത്. ഈ സുതാര്യത ഒരു ഇരുതല മൂർച്ചയുള്ള വാളാണ്. ഇത് പണത്തിന്റെ വിതരണത്തിന്റെയും ഇടപാട് ചരിത്രത്തിന്റെയും സമൂലമായ ഓഡിറ്റിംഗിന് അനുവദിക്കുന്നു, അഴിമതിയും കള്ളനോട്ടും തടയുന്നു. എന്നിരുന്നാലും, ഇത് സ്വകാര്യതയ്ക്ക് സാധ്യതയുള്ള അപകടസാധ്യതകളും സൃഷ്ടിക്കുന്നു.

ഒരു ഉപയോക്താവിന്റെ യഥാർത്ഥ ലോക ഐഡന്റിറ്റി അവരുടെ പൊതു വിലാസവുമായി ബന്ധിപ്പിക്കുകയാണെങ്കിൽ, ആ വിലാസത്തിലെ അവരുടെ മുഴുവൻ സാമ്പത്തിക ചരിത്രവും ദൃശ്യമാകും. ഐഡന്റിറ്റി പരിശോധന (നോ യുവർ കസ്റ്റമർ അല്ലെങ്കിൽ കെവൈസി പരിശോധനകൾ) ആവശ്യമുള്ള ഒരു എക്സ്ചേഞ്ചിൽ ക്രിപ്റ്റോ വാങ്ങുന്നത് പോലുള്ള, പ്രവേശന അല്ലെങ്കിൽ പുറത്തുകടക്കൽ സമയത്താണ് ഈ ബന്ധം പലപ്പോഴും സംഭവിക്കുന്നത്. ആ ബന്ധം സ്ഥാപിച്ചുകഴിഞ്ഞാൽ, സങ്കീർണ്ണമായ ബ്ലോക്ക്ചെയിൻ വിശകലനത്തിലൂടെ ഫണ്ടുകളുടെ ഒഴുക്ക് കണ്ടെത്താൻ കഴിയും. ബാങ്കുകൾക്കും റെഗുലേറ്റർമാർക്കും മാത്രമേ ഇടപാട് വിശദാംശങ്ങൾ കാണാൻ കഴിയൂ എന്ന പരമ്പരാഗത ബാങ്കിംഗ് സംവിധാനത്തിന്റെ അതാര്യതയിൽ നിന്ന് ഈ സുതാര്യതയുടെ നിലവാരം തികച്ചും വ്യത്യസ്തമാണ്.

ഈ സുതാര്യമായ വാസ്തുവിദ്യയിൽ സ്വകാര്യത നിലനിർത്തുന്നതിന്, ഉപയോക്താക്കൾ പ്രത്യേക തന്ത്രങ്ങൾ ഉപയോഗിക്കണം. വിലാസം വീണ്ടും ഉപയോഗിക്കുന്നത് ഒഴിവാക്കുക, ഇടപാട് ലിങ്കുകൾ മറയ്ക്കാൻ രൂപകൽപ്പന ചെയ്ത ടൂളുകൾ ഉപയോഗിക്കുക എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു. സ്വാതന്ത്ര്യത്തിന്റെ ഒരു അവിഭാജ്യ ഘടകമാണ് സ്വകാര്യത. അത് ഇല്ലെങ്കിൽ, സെൻസർഷിപ്പ് പ്രതിരോധം ദുർബലമാകും. ഒരു വിമത ഗ്രൂപ്പിന് ധനസഹായം നൽകുന്നത് ആരാണെന്നോ നിരോധിച്ച സാഹിത്യം വാങ്ങുന്നത് ആരാണെന്നോ ഒരു അധികാരിക്ക് എളുപ്പത്തിൽ തിരിച്ചറിയാൻ കഴിയുമെങ്കിൽ, അവർക്ക് ഡിജിറ്റൽ ഇടപാട് തടയാൻ കഴിഞ്ഞില്ലെങ്കിൽ പോലും, വ്യക്തികളെ ഭൗതികമായി ലക്ഷ്യമിടാൻ കഴിയും.

സെൻസർഷിപ്പ് പ്രതിരോധത്തിന്റെ സ്പെക്ട്രം

എല്ലാ ഡിജിറ്റൽ ആസ്തികളും ഒരേ നിലവാരത്തിലുള്ള സെൻസർഷിപ്പ് പ്രതിരോധം നൽകുന്നില്ല. അത് ഒരു സ്പെക്ട്രത്തിൽ നിലനിൽക്കുന്നു. ഒരു അറ്റത്ത്, പരമ്പരാഗത ഫിയറ്റ് കറൻസികളും സെൻട്രൽ ബാങ്ക് ഡിജിറ്റൽ കറൻസികളും (CBDCs) ഉണ്ട്, അവ വളരെയധികം കേന്ദ്രീകൃതവും എളുപ്പത്തിൽ സെൻസർ ചെയ്യാവുന്നതുമാണ്. മറുവശത്ത്, സുരക്ഷയ്ക്കും മാറ്റമില്ലായ്മയ്ക്കും മറ്റെന്തിനേക്കാളും മുൻഗണന നൽകുന്ന ബിറ്റ്കോയിൻ പോലുള്ള വികേന്ദ്രീകൃത നെറ്റ്വർക്കുകൾ ഉണ്ട്. ഇവയ്ക്കിടയിൽ, വിവിധ അളവിലുള്ള കേന്ദ്രീകരണമുള്ള മറ്റ് ക്രിപ്റ്റോകറൻസി പ്രോജക്റ്റുകൾ സ്ഥിതിചെയ്യുന്നു.

ചില ബ്ലോക്ക്ചെയിൻ നെറ്റ്വർക്കുകൾ വികേന്ദ്രീകരണത്തേക്കാൾ വേഗതയ്ക്കും കുറഞ്ഞ ഇടപാട് ചെലവുകൾക്കും മുൻഗണന നൽകുന്നു. കുറഞ്ഞ എണ്ണം വാലിഡേറ്ററുകൾ ഇടപാടുകൾ പ്രോസസ്സ് ചെയ്യുന്നതിലൂടെ അവർക്ക് ഇത് നേടാൻ കഴിയും. ഇത് നെറ്റ്വർക്കിനെ കാര്യക്ഷമമാക്കുന്നുണ്ടെങ്കിലും, സമ്മർദ്ദത്തിന് കൂടുതൽ ഇരയാക്കുകയും ചെയ്യുന്നു. ആയിരക്കണക്കിന് അജ്ഞാതരായ മൈനർമാരെയും നോഡ് ഓപ്പറേറ്റർമാരെയും നിർബന്ധിക്കുന്നതിനേക്കാൾ ഇരുപത് വാലിഡേറ്റർമാരെ നിർബന്ധിക്കുന്നത് വളരെ എളുപ്പമാണ്. തങ്ങളുടെ സമ്പത്ത് എവിടെ സൂക്ഷിക്കണമെന്ന് തിരഞ്ഞെടുക്കുമ്പോൾ ഉപയോക്താക്കൾ ഈ വിട്ടുവീഴ്ചകൾ മനസ്സിലാക്കണം.

| സവിശേഷത | വികേന്ദ്രീകൃത നെറ്റ്വർക്കുകൾ (ഉദാഹരണത്തിന്, Bitcoin) | കേന്ദ്രീകൃത നെറ്റ്വർക്കുകൾ/ഫിയറ്റ് |

|---|---|---|

| നിയന്ത്രണം | ആയിരക്കണക്കിന് നോഡുകൾക്കിടയിൽ വിതരണം ചെയ്തത് | കേന്ദ്ര അധികാരം (സർക്കാർ/ബാങ്ക്) |

| വിതരണം | സ്ഥിരമായ/പ്രോഗ്രമാറ്റിക് (ഉദാഹരണത്തിന്, 21 ദശലക്ഷം) | പരിധിയില്ലാത്ത/വിവേചനാധികാരം |

| വാലിഡേഷൻ | ഗണിതശാസ്ത്രപരമായ സമവായം (PoW) | വിശ്വസ്തരായ ഇടനിലക്കാർ |

| പ്രവേശനം | അനുമതിയില്ലാത്തത് (എല്ലാവർക്കും തുറന്നത്) | അനുമതിയുള്ളത് (ഐഡി ആവശ്യമാണ്) |

ക്ഷാമത്തിന്റെ സാമ്പത്തികപരമായ പ്രത്യാഘാതങ്ങൾ

ഡിജിറ്റൽ സ്വാതന്ത്ര്യത്തിന്റെ വാസ്തുവിദ്യ ധനനയത്തിലേക്കും വ്യാപിക്കുന്നു. ഫിയറ്റ് സംവിധാനങ്ങളിൽ, പണത്തിന്റെ വിതരണം നിയന്ത്രിക്കുന്നത് കേന്ദ്ര ബാങ്കുകളാണ്. സാമ്പത്തിക പ്രതിസന്ധികൾ കൈകാര്യം ചെയ്യാൻ അവർക്ക് പുതിയ കറൻസി അച്ചടിക്കാൻ കഴിയും, ഇത് പണപ്പെരുപ്പത്തിനും സമ്പാദ്യത്തിന്റെ മൂല്യത്തകർച്ചയ്ക്കും ഇടയാക്കും. പണത്തിന്റെ വിതരണം കൈകാര്യം ചെയ്യാനുള്ള ഈ കഴിവ് ഒരു തരം സാമ്പത്തിക സെൻസർഷിപ്പാണ്, കാരണം ഇത് കറൻസി കൈവശം വെക്കുന്നവരിൽ നിന്ന് വാങ്ങൽ ശേഷി നിശബ്ദമായി കണ്ടുകെട്ടുന്നു.

ബിറ്റ്കോയിനും സമാനമായ ആസ്തികളും പ്രോഗ്രാം ചെയ്ത ക്ഷാമത്തിലൂടെ ഇതിനെ അഭിസംബോധന ചെയ്യുന്നു. വിതരണം നിർവചിക്കപ്പെടുന്നത് കോഡ് വഴിയാണ്, ഉത്തരവ് വഴിയല്ല. ഉദാഹരണത്തിന്, 21 ദശലക്ഷത്തിലധികം ബിറ്റ്കോയിനുകൾ ഒരിക്കലും ഉണ്ടാകില്ല. ഈ നിശ്ചിത വിതരണം ആസ്തിയെ സ്വഭാവത്തിൽ ഡിഫ്ലേഷനറിയാക്കുന്നു, അല്ലെങ്കിൽ കുറഞ്ഞത് ഡിസ്ഇൻഫ്ലേഷനറി ആക്കുന്നു, കാരണം വിതരണ നിരക്ക് കാലക്രമേണ കുറയുന്നു. ഏകപക്ഷീയമായ നയ മാറ്റങ്ങളാൽ തങ്ങളുടെ സമ്പത്ത് നേർന്നുപോകുമെന്ന ഭയം കൂടാതെ ഭാവിയിലേക്കായി ആസൂത്രണം ചെയ്യാൻ ഈ പ്രവചനാത്മകത വ്യക്തികളെ അനുവദിക്കുന്നു.

ഈ ക്ഷാമം, ഈടുനിൽപ്പും വിഭജനക്ഷമതയും ചേരുമ്പോൾ, അത്തരം ആസ്തികളെ ഡിജിറ്റൽ മൂല്യ ശേഖരമായി സ്ഥാപിക്കുന്നു. ആയിരക്കണക്കിന് വർഷങ്ങളായി അതിന്റെ ഭൗതിക ക്ഷാമം കാരണം സമ്പത്ത് സംരക്ഷിച്ച സ്വർണ്ണത്തെപ്പോലെ, ധനപരമായ മൂല്യത്തകർച്ചയ്ക്കെതിരെ ഒരു പ്രതിരോധം ഡിജിറ്റൽ ക്ഷാമം വാഗ്ദാനം ചെയ്യുന്നു. എന്നിരുന്നാലും, സ്വർണ്ണത്തിൽ നിന്ന് വ്യത്യസ്തമായി, ഡിജിറ്റൽ ആസ്തികൾ വളരെ എളുപ്പത്തിൽ കൊണ്ടുനടക്കാവുന്നതാണ്. ലക്ഷക്കണക്കിന് ഡോളർ മൂല്യമുള്ളവ ഒരു സീഡ് ഫ്രെയ്സായി ഓർമ്മിക്കുകയോ അല്ലെങ്കിൽ ഒരു യുഎസ്ബി ഡ്രൈവിൽ സംഭരിക്കുകയോ ചെയ്യാം, ഇത് അഭയാർത്ഥികൾക്കോ അതിക്രമങ്ങളിൽ നിന്ന് പലായനം ചെയ്യുന്നവർക്കോ അവരുടെ സമ്പത്ത് അതിർത്തി കടന്ന് അനായാസം കൊണ്ടുപോകാൻ അനുവദിക്കുന്നു.

സിസ്റ്റത്തിനുള്ള വെല്ലുവിളികൾ

ശക്തമായ വാസ്തുവിദ്യ ഉണ്ടായിരുന്നിട്ടും, ഡിജിറ്റൽ സ്വാതന്ത്ര്യത്തിനുള്ള ഭീഷണികൾ നിലനിൽക്കുന്നു. റെഗുലേറ്ററി സമ്മർദ്ദമാണ് ഏറ്റവും ദൃശ്യമായ വെല്ലുവിളി. ക്രിപ്റ്റോ പരമ്പരാഗത ബാങ്കിംഗ് സംവിധാനവുമായി കൂടിച്ചേരുന്ന "ഓൺ-റാംപുകളും" "ഓഫ്-റാംപുകളും" നിയന്ത്രിച്ച് ഡിജിറ്റൽ ആസ്തികൾ വാങ്ങുന്നതോ വിൽക്കുന്നതോ സർക്കാരുകൾക്ക് ബുദ്ധിമുട്ടാക്കാം. മൈനിംഗ് പ്രവർത്തനങ്ങൾ നിരോധിക്കുകയോ കർശനമായ റിപ്പോർട്ടിംഗ് ആവശ്യകതകൾ അടിച്ചേൽപ്പിക്കുകയോ ചെയ്യുന്നത് ദത്തെടുക്കലിനെ തടസ്സപ്പെടുത്തുകയും ഇക്കോസിസ്റ്റത്തെ രഹസ്യമായി പ്രവർത്തിപ്പിക്കാൻ പ്രേരിപ്പിക്കുകയും ചെയ്യും.

സാങ്കേതിക ആക്രമണങ്ങൾ മറ്റൊരു സൈദ്ധാന്തിക ആശങ്കയാണ്. ഒരു "51% ആക്രമണം" എന്നാൽ നെറ്റ്വർക്കിന്റെ ഭൂരിഭാഗം മൈനിംഗ് പവറും ഒരൊറ്റ സ്ഥാപനം നേടുന്നതാണ്. ഇത് വിജയിച്ചാൽ, ഈ ആക്രമണകാരിക്ക് സമീപകാല ഇടപാടുകൾ മാറ്റാനോ കോയിനുകൾ ഇരട്ടിച്ചെലവഴിക്കാനോ (double-spend) സാധ്യതയുണ്ട്. എന്നിരുന്നാലും, നെറ്റ്വർക്ക് വളരുന്തോറും അത്തരമൊരു ആക്രമണത്തിന്റെ ചിലവ് കൂടുതൽ വർദ്ധിക്കുന്നു. ആവശ്യമായ ഹാർഡ്വെയറിന്റെയും ഊർജ്ജത്തിന്റെയും വലിയ അളവ് ഒരു വലിയ സാമ്പത്തിക പ്രതിരോധമായി പ്രവർത്തിക്കുന്നു.

ഉപയോഗക്ഷമതയുടെ വെല്ലുവിളിയുമുണ്ട്. സ്വകാര്യ കീകൾ കൈകാര്യം ചെയ്യുന്നതും ബ്ലോക്ക്ചെയിൻ ഇടപാടുകളുടെ സൂക്ഷ്മതകൾ മനസ്സിലാക്കുന്നതും സാധാരണക്കാരെ സംബന്ധിച്ചിടത്തോളം ഭയപ്പെടുത്തുന്നതാണ്. ഇടപാടുകളുടെ മാറ്റാനാവാത്ത സ്വഭാവം അർത്ഥമാക്കുന്നത് തെറ്റുകൾ പലപ്പോഴും മാരകമാണെന്നാണ്; തെറ്റായ വിലാസത്തിലേക്ക് പണം അയക്കുന്നത് സാധാരണയായി മൊത്തം നഷ്ടത്തിൽ കലാശിക്കുന്നു. സ്വയം സംരക്ഷണത്തിൽ വിട്ടുവീഴ്ച ചെയ്യാതെ ഉപയോക്തൃ അനുഭവം മെച്ചപ്പെടുത്തുന്നത് ഈ മേഖലയിലെ ഡെവലപ്പർമാരുടെ പ്രധാന ശ്രദ്ധാകേന്ദ്രമാണ്.

ഡിജിറ്റൽ സ്വാതന്ത്ര്യത്തിന്റെ ഭാവി

വികേന്ദ്രീകൃത ധനകാര്യത്തിന്റെ (DeFi) ഉയർച്ച സെൻസർഷിപ്പ് പ്രതിരോധത്തിന്റെ അടുത്ത പരിണാമത്തെ പ്രതിനിധീകരിക്കുന്നു. DeFi വായ്പ നൽകൽ, കടം വാങ്ങൽ, ട്രേഡിംഗ് പോലുള്ള കൂടുതൽ സങ്കീർണ്ണമായ സാമ്പത്തിക പ്രവർത്തനങ്ങളിലേക്ക് അടിസ്ഥാന ഇടപാടുകളുടെ തത്വങ്ങൾ വ്യാപിപ്പിക്കുന്നു. ബ്ലോക്ക്ചെയിനിലെ സ്വയം പ്രവർത്തിക്കുന്ന കോഡായ സ്മാർട്ട് കരാറുകൾ ഉപയോഗിക്കുന്നതിലൂടെ, DeFi പ്ലാറ്റ്ഫോമുകൾ ഇടനിലക്കാരില്ലാതെ സാമ്പത്തിക സേവനങ്ങൾ ആക്സസ് ചെയ്യാൻ ഉപയോക്താക്കളെ അനുവദിക്കുന്നു. ഇത് ആഗോളതലത്തിൽ മൂലധനത്തിലേക്കും നിക്ഷേപ അവസരങ്ങളിലേക്കും ഉള്ള പ്രവേശനം ജനാധിപത്യവൽക്കരിക്കാൻ സാധ്യതയുണ്ട്.

ഈ വളരുന്ന ലോകത്ത്, കോഡ് നിയമമായി മാറുന്നു. കരാറുകൾ എഴുതിയതുപോലെ കൃത്യമായി നടപ്പിലാക്കുന്നു, മനുഷ്യന്റെ വ്യാഖ്യാനത്തിന്റെ അവ്യക്തതയും പക്ഷപാതവും നീക്കംചെയ്യുന്നു. രേഖകളുടെ അഭാവം, ഭൂമിശാസ്ത്രപരമായ ഒറ്റപ്പെടൽ, അല്ലെങ്കിൽ സമ്പത്തിന്റെ കുറവ് എന്നിവ കാരണം കോടിക്കണക്കിന് ആളുകൾക്ക് അടിസ്ഥാന ബാങ്കിംഗ് സേവനങ്ങൾ ലഭ്യമല്ല. അനുമതിയില്ലാത്ത ഒരു സംവിധാനത്തിന് ഒരു ഇന്റർനെറ്റ് കണക്ഷൻ മാത്രമേ ആവശ്യമുള്ളൂ, ഇത് ലോകജനതയ്ക്ക് തുല്യ അവസരം നൽകുന്നു.

ലോകം കൂടുതൽ ഡിജിറ്റൽ ആകുമ്പോൾ, ഡിജിറ്റൽ മേഖലയിലെ നിയന്ത്രണത്തിനായുള്ള പോരാട്ടം ശക്തമാകുന്നു. നിരീക്ഷണത്തിനും നിയന്ത്രണത്തിനും മുന്നിൽ വ്യക്തിഗത അവകാശങ്ങൾ സംരക്ഷിക്കുന്നതിനുള്ള ഒരു ഉപകരണം ഡിജിറ്റൽ സ്വാതന്ത്ര്യത്തിന്റെ വാസ്തുവിദ്യ വാഗ്ദാനം ചെയ്യുന്നു. പരാജയപ്പെടുന്ന ധനകാര്യ സംവിധാനങ്ങളിൽ നിന്ന് പുറത്തുവരാനും ഒരാളുടെ അദ്ധ്വാനത്തിന്റെ ഫലം സംരക്ഷിക്കാനുമുള്ള ഒരു സംവിധാനം ഇത് നൽകുന്നു.

ഉപസംഹാരം

സെൻസർഷിപ്പ് പ്രതിരോധവും മാറ്റമില്ലായ്മയും കേവലം സാങ്കേതിക സവിശേഷതകൾ മാത്രമല്ല; അവ ഒരു പുതിയ ഡിജിറ്റൽ സാമൂഹിക ഉടമ്പടിയുടെ അടിത്തറയാണ്. അവ കേന്ദ്രീകൃത സ്ഥാപനങ്ങളിൽ നിന്നുള്ള അധികാര ചലനാത്മകതയെ വ്യക്തിയിലേക്ക് തിരികെ മാറ്റുന്നു. മനുഷ്യന്റെ വിശ്വാസത്തെ ആശ്രയിക്കുന്നതിനുപകരം ക്രിപ്റ്റോഗ്രാഫിക് തെളിവുകളെ ആശ്രയിക്കുന്നതിലൂടെ, ഈ സംവിധാനങ്ങൾ കണ്ടുകെട്ടൽ, സെൻസർഷിപ്പ്, മൂല്യത്തകർച്ച എന്നിവയ്ക്കെതിരെ ഒരു പ്രതിരോധം നൽകുന്നു. പ്രോത്സാഹനങ്ങൾ, ഊർജ്ജം, കോഡ് എന്നിവയുടെ അതിലോലമായ സന്തുലിതാവസ്ഥയെ ആശ്രയിക്കുന്ന ഈ വാസ്തുവിദ്യ സങ്കീർണ്ണമാണ്, എന്നാൽ അതിന്റെ ഫലം സാമ്പത്തിക പരമാധികാരത്തിനായുള്ള ശക്തമായ ഒരു പ്ലാറ്റ്ഫോമാണ്.

നിയന്ത്രണം, സ്വകാര്യത, അളവിലുള്ള വർദ്ധനവ് (scalability) എന്നിവ സംബന്ധിച്ച വെല്ലുവിളികൾ നിലനിൽക്കുന്നുണ്ടെങ്കിലും, അടിസ്ഥാനപരമായ മൂല്യനിർണ്ണയം നിലനിൽക്കുന്നു. സാമ്പത്തിക സ്വാതന്ത്ര്യം പലപ്പോഴും വ്യവസ്ഥാപിതമായിട്ടുള്ള ഒരു ലോകത്ത്, അനുമതിയില്ലാതെ മൂല്യം കൈവശം വെക്കാനും കൈമാറ്റം ചെയ്യാനുമുള്ള കഴിവ് സമൂലവും അത്യാവശ്യവുമായ ഒരു നവീകരണമാണ്. ദത്തെടുക്കൽ വർദ്ധിക്കുകയും സാങ്കേതികവിദ്യ വികസിക്കുകയും ചെയ്യുമ്പോൾ, ഈ ഡിജിറ്റൽ ടൂളുകൾ മനുഷ്യന്റെ അവകാശങ്ങളുടെയും വ്യക്തിസ്വാതന്ത്ര്യത്തിന്റെയും സംരക്ഷണത്തിൽ കൂടുതൽ പ്രധാന പങ്ക് വഹിക്കാൻ സാധ്യതയുണ്ട്.

യഥാർത്ഥ സാമ്പത്തിക ഉടമസ്ഥാവകാശം എന്നാൽ ഒരു അധികാരികൾക്കും മരവിപ്പിക്കാനോ, പിടിച്ചെടുക്കാനോ, അല്ലെങ്കിൽ പണപ്പെരുപ്പം വഴി ഇല്ലാതാക്കാനോ കഴിയാത്ത മൂല്യം കൈവശം വെക്കുക എന്നതാണ്.