Ciparu aktīvu vide ir ievērojami attīstījusies no agrīnajām spekulācijas trakuma dienām līdz nobriedušai ekosistēmai, kas piedāvā sarežģītus rīkus bagātības uzkrāšanai. Investoriem, kuri vēlas veidot vērtību ilgtermiņā, uzmanība bieži pāriet no ikdienas cenu svārstībām uz stratēģisku portfeļa izaugsmi un efektivitāti. Izmantojot metodes, kas prioritizē vienmērīgu uzkrāšanu un pasīvu ienākumu ģenerēšanu, investori var navigēt tirgus inherentajā volatilitātē, vienlaikus pozicionējot sevi nākotnes vērtības pieaugumam.

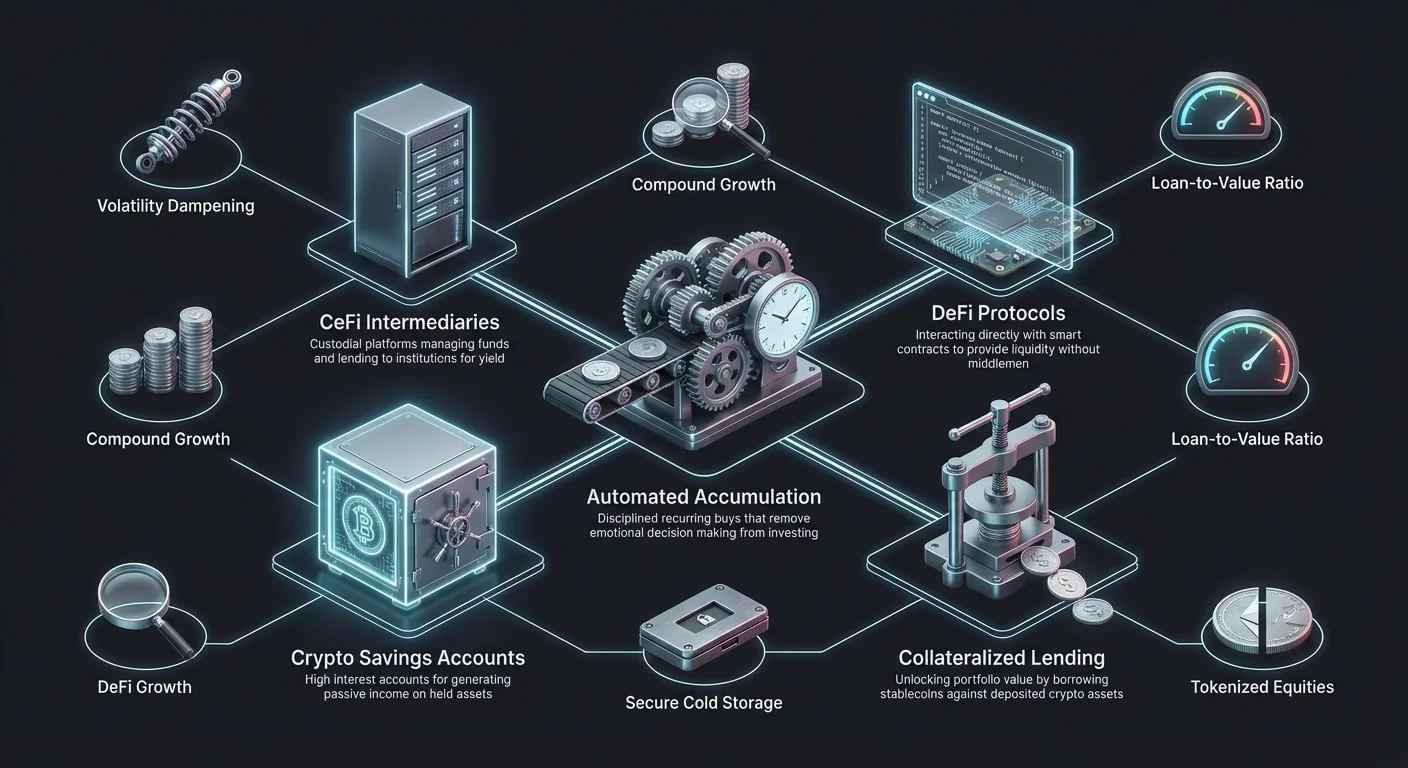

Visaptverošas stratēģijas izstrādei ir nepieciešama izpratne par mehānismiem, kas virza tirgus kustības, un pieejamajiem rīkiem riska mazināšanai. Ilgtermiņa panākumi reti ir vienas laimīgas darījuma rezultāts. Tā vietā tie nāk no disciplīnas ieradumiem, dziļas izpratnes par aktīvu lietderību un spējas izmantot finanšu produktus, kas saglabā kapitālu. Vai nu caur automatizētiem pirkuma grafikiem, vai aizdevuma protokoliem, mērķis paliek konsekvents: maksimizēt aktīvu izaugsmi, vienlaikus minimizējot nevajadzīgu tirgus laika riska iedarbību.

Dollāra izmaksu vidēšanas pamati

Dollāra izmaksu vidēšana (DCA) ir pamatstratēģija investoriem, kuri vēlas veidot pozīciju kriptovalūtās, nepadodoties tirgus laika stresa ietekmei. Šī pieeja ietver fiksētas naudas summas investēšanu regulāros intervālos neatkarīgi no aktīva pašreizējās cenas. Izplatot pirkumus laika gaitā, investori dabiski pērk vairāk vienību, kad cenas ir zemas, un mazāk, kad cenas ir augstas.

Tirgus volatilitātes mazināšana

Volatilitāte attiecas uz cenu svārstību biežumu un lielumu tirgū. Kriptovalūtu telpā volatilitāte bieži ir augstāka nekā tradicionālajos finanšu tirgos industrijas relatīvās jaunības un mazāku likviditātes baseinu dēļ. Ātras cenu izmaiņas var izraisīt ziņu cikli, ekonomiskie notikumi vai tirgus noskaņojuma maiņa. Vienreizējam investorim šī volatilitāte rada nozīmīgu risku. Ja liela kapitāla izvietošana notiek tieši pirms tirgus krituma, portfeļa vērtība uzreiz krītas.

DCA īpaši mērķē uz šo risku, izlīdzinot ieejas cenu. Tā kā investīcija ir sadalīta mazākos gabalos vairākās nedēļās, mēnešos vai gados, jebkura viena cenu krituma ietekme tiek atšķaidīta. Vidējās izmaksas par monētu potenciāli izvēršas zemākas nekā aktīva vidējā tirgus cena tajā pašā periodā, jo fiksētā fiat summa iegādājas vairāk digitālo aktīvu bearu tendenču laikā. Šī pieeja pārvērš volatilitāti no drauda uz uzkrāšanas iespēju.

Disciplīnas psiholoģija

Viens no sarežģītākajiem investēšanas aspektiem ir emocionālo reakciju uz tirgus kustībām pārvaldīšana. Bailes palaist garām (FOMO) bieži mudina investoru pirkt pie virsotnēm, savukārt panika noved pie pārdošanas pie zemākā līmeņa. DCA noņem emocionālo komponentu no lēmumu pieņemšanas procesa. Apņemoties grafikam, investors būtībā automatizē savu uzvedību, nodrošinot, ka viņi paliek aktīvi tirgus dalībnieki neatkarīgi no valdošā noskaņojuma.

Šī disciplīna ir izšķiroša ilgtermiņa bagātības uzkrāšanai. Tā novērš paralīzi, kas bieži piemeklē, kad cenas krītas. Tā vietā, lai mēģinātu paredzēt absolūto zemāko punktu — uzdevums, kas grūts pat profesionāliem tirgotājiem —, DCA investors turpina uzkrāt. Laika gaitā šī konsekvence izmanto sastādīšanas spēku, ļaujot portfelim augt eksponenciāli, kamēr aktīvi tiek turēti un potenciāli reinvestēti.

Opciju saglabāšana

Lielas vienreizējas summas investēšana apņēma visu pieejamo kapitālu vienam mirklim. Tas noņem elastību. Ja tirgus struktūra mainās vai rodas jaunas iespējas neilgi pēc pirkuma, investoram nav "sausā pulvera" palicis, lai reaģētu. DCA saglabā opcijas, glabājot daļu kapitāla skaidrā naudā, kas izvietota lēnām laika gaitā.

Šī elastība novērš pārāk lielu apņemšanos vienai rīcībai. Tā ļauj pielāgoties. Ja tirgus pamatprincipi dramatiski mainās, investors var apturēt vai pielāgot stratēģiju, neriskējot ar visu galveno kapitālu vienā reizē. Opciju uzturēšana ir galvenā riska pārvaldības sastāvdaļa, nodrošinot, ka investors nekad netiek iestumts stūrī ar nepareizi laicētu lēmumu.

DCA snieguma scenāriju analīze

Lai saprastu dollāra izmaksu vidēšanas matemātisko priekšrocību, ir noderīgi aplūkot vēsturiskus tirgus ekstremālo piemērus. Virsotņu un dubļu prognozēšana ir bēdīgi slaveni grūta, un "pirkšana pie virsotnes" ir izplatīta bailes. Tomēr vēsturiskie dati liecina, ka disciplīnēta DCA stratēģija var mazināt kaitējumu no tirgus ienākšanas nelabvēlīgā laikā.

Apsveriet scenāriju, kur investors pērk pie tirgus virsotnes. Ja vienreizējs pirkums tiek veikts cikla absolūtajā augstumā un tirgus pēc tam koriģē, portfelis var palikt zem ūdens ilgstoši. Investors saskaras ar nozīmīgiem nereālizētiem zaudējumiem. Tomēr, ja tas pats investors būtu sadalījis savu kapitālu nedēļas pirkumos, sākot no virsotnes, viņš turpinātu pirkt, kamēr cena krītas.

Šajā DCA scenārijā vidējā ieejas cena ievērojami samazinās, kamēr tirgus koriģē. Pat ja aktīva cena pēc dažiem gadiem nav atgriezusies iepriekšējā visu laiku augstākajā līmenī, DCA investors varētu jau būt peļņā, jo viņš uzkrājis lielāko daļu savu pozīciju daudz zemākās cenās bearu tirgus laikā. Vienreizējais investors, otrādi, prasa pilnu cenu atgūšanos, lai izlīdzinātos.

Stratēģija labi darbojas arī "ķeršanas zemākā līmeņa" mēģinājumos. Lai gan perfekti laicots vienreizējs ieguldījums absolūtajā zemākajā līmenī dod augstāko teorētisko atdevi, tā zemākā līmeņa identificēšana reāllaikā ir spekulējoša azartspēle. DCA stratēģija, kas uzsākta netālu no zemākā līmeņa, uztver lielu daļu augšupejas, vienlaikus aizsargājot pret iespējamību, ka cena var krist vēl vairāk. Tā nodrošina līdzsvarotu pieeju, upurējot perfekta laika teorētisko maksimumu praktiskās vidējās cenas drošībai.

| Scenārijs | Vienreizējā summas rezultāts | DCA rezultāts |

|---|---|---|

| Pirkšana pie virsotnes | Augsts ilgtermiņa zaudējumu risks | Samazina vidējās izmaksas, ātrāka atgūšanās |

| Tirgus kritums | Nozīmīgi nereālizēti zaudējumi | Uzkrāj vairāk aktīvu ar atlaidi |

| Tirgus atgūšanās | Prasa pilnu cenu atgūšanos | Peļņā pirms iepriekšējo virsotņu sasniegšanas |

Automatizēta investēšana un atkārtojoši pirkumi

Kripto biržu evolūcija ir atvieglinājusi DCA stratēģiju ieviešanu caur automatizāciju. Auto DCA vai atkārtojošo pirkumu funkcijas ļauj lietotājiem iestatīt parametrus vienreiz un ļaut platformai izpildīt darījumus. Šis "iestati un aizmirsti" modelis nodrošina, ka grafiks tiek ievērots bez manuālas iejaukšanās vai nepārtrauktas cenu diagrammu uzraudzības.

Izpildes riska novēršana

Manuāla investēšana ievieš izpildes risku. Investors var plānot pirkt katru piektdienu, bet viņš var aizmirst, būt aizņemts vai vilcināties, jo domā, ka cena var krist vēl vairāk stundas laikā. Automatizācija noņem šīs mainīgās. Sistēma izpilda pirkuma orderi iepriekš noteiktā intervālā — dienā, nedēļā vai mēnesī —, neatkarīgi no ārējiem faktoriem. Šī konsekvence ir vitāla stratēģijas panākumiem.

Automatizētie rīki arī ļauj precīzu budžeta pārvaldību. Investori var saskaņot savus kripto pirkumus ar ienākumu cikliem, piemēram, plānojot pirkumus tieši pēc algas iemaksas. Tas ārstē investīcijas kā obligātos izdevumus, līdzīgi kā īri vai komunālie pakalpojumi, prioritizējot bagātības veidošanu pirms rīcības brīvības izdevumi iztukšo pieejamos līdzekļus.

Pielāgojamība un elastība

Mūsdienu platformas piedāvā ievērojamu elastību automatizēto stratēģiju struktūrā. Investori nav ieslēgti stingros līgumos. Viņi parasti var apturēt, pielāgot vai atcelt atkārtojošos pirkumus jebkurā laikā. Ja finansiālie apstākļi mainās, investīciju summu var samazināt. Ja saņemta prēmija, summu var īslaicīgi palielināt.

Turklāt Auto DCA nav ierobežota ar vienu aktīvu. Investori bieži var iestatīt automatizētus pirkumus kriptovalūtu grozam, nodrošinot portfeļa diversifikāciju. Sadalot atkārtojošo investīciju starp Bitcoin, Ethereum un citiem aktīviem, investors mazina risku, kas saistīts ar jebkura viena projekta neveiksmi, vienlaikus saglabājot ekspozīciju plašākai tirgus izaugsmei.

Ienākumu ģenerēšana caur krāšanas kontiem

Kriptovalūtu ilgtermiņa turēšana nenozīmē, ka aktīviem jāstāv dīkā. Kripto krāšanas konti ir kļuvuši par galveno metodi pasīvu ienākumu ģenerēšanai uz turētiem aktīviem. Šie konti darbojas līdzīgi tradicionālajiem banku krāšanas kontiem, bet bieži piedāvā ievērojami augstākas procentu likmes, atspoguļojot atšķirīgos riska profilus un kripto industrijas ekonomiskās mehānikas.

CeFi pret DeFi ienākumu iespējām

Ienākumu ģenerēšana parasti ietilpst divās kategorijās: centralizētā finansēšana (CeFi) un decentralizētā finansēšana (DeFi). CeFi platformas ir uzraudzības subjekti, kas pārvalda līdzekļus lietotāju vārdā. Tās darbojas kā starpnieki, aizdodot lietotāju iemaksas institūcijām vai citiem aizņēmējiem un nododot daļu no procentiem atpakaļ depozitoram. Tas piedāvā lietotāja pieredzi, līdzīgu tradicionālajai bankai, bieži ar klientu atbalstu un vieglāku saskarnes navigāciju.

DeFi protokoli, savukārt, darbojas caur viedajiem līgumiem blokķēdē. Lietotāji tieši mijiedarbojas ar kodu, nodrošinot likviditāti baseiniem vai aizdevuma tirgiem bez centrāla uzņēmuma darījuma pārvaldības. DeFi var piedāvāt augstāku caurspīdīgumu un potenciāli augstāku ienesīgumu, jo nav starpnieka, kas paņem daļu. Tomēr tas prasa augstāku tehnisko prasmju līmeni un pilnībā uzliek drošības atbildību uz lietotāja pleciem.

Fiksēti pret elastīgiem termiņiem

Iemaksājot aktīvus krāšanas kontā, investori bieži saskaras ar izvēli starp elastīgiem un fiksētiem termiņiem. Elastīgie konti ļauj lietotājiem izņemt līdzekļus jebkurā laikā. Šī likviditāte ir vērtīga investoriem, kuri varētu vajadzēt piekļūt savam kapitālam īstermiņā vai kuri vēlas pārdot, ja tirgus sakarst. Kompromiss parasti ir zemāks gada procentu ienesīgums (APY).

Fiksēto termiņu konti prasa lietotājam bloķēt aktīvus uz noteiktu laiku, piemēram, 30, 60 vai 90 dienām. Par šo apņemšanos platforma piedāvā augstāku procentu likmi. Šī opcija vislabāk piemērota ilgtermiņa turētājiem, kuri nav domājuši pārdot tuvākajā laikā un vēlas maksimizēt savus pasīvos ienākumus. Tā uzspiež "piespiedu HODL" stratēģiju, kas var novērst impulsīvu pārdošanu nelielu tirgus kritumu laikā.

Crypto Lending and Borrowing Strategies

Beyond simple savings accounts, the crypto lending market provides sophisticated tools for capital efficiency. Crypto loans allow investors to borrow fiat currency or stablecoins using their crypto holdings as collateral. This mechanism unlocks the value of the portfolio without requiring the sale of the underlying assets.

Tax Efficiency of Borrowing

One of the most significant advantages of crypto-backed loans is the potential for tax efficiency. In many jurisdictions, selling cryptocurrency is a taxable event that triggers capital gains tax. If an investor has held an asset for years and it has appreciated significantly, selling it to access cash results in a tax liability that reduces the net gain.

Borrowing against the asset, however, is generally not considered a sale. The investor retains ownership of the cryptocurrency while receiving liquidity in the form of a loan. Since no sale occurred, no capital gains tax is typically triggered at the time of the loan. This allows long-term investors to access liquidity for lifestyle expenses or other investment opportunities while deferring the tax obligations associated with selling.

Understanding Loan-to-Value (LTV)

The Loan-to-Value (LTV) ratio is a critical concept in crypto lending. It represents the percentage of the collateral's value that is being borrowed. For example, if an investor deposits $10,000 worth of Bitcoin and takes out a $5,000 loan, the LTV is 50%. Platforms set maximum LTV limits to protect themselves from market volatility.

Lower LTV ratios generally secure better interest rates and lower the risk of liquidation. If the value of the collateral drops, the LTV increases. If it hits a critical threshold, the platform may issue a margin call, requiring the borrower to add more collateral or repay part of the loan. If the borrower fails to do so, the platform will liquidate (sell) the collateral to cover the debt.

Collateralized vs. Uncollateralized Loans

The majority of crypto loans are collateralized. This security allows lenders to offer loans without credit checks, as the risk is covered by the assets held in escrow. The transaction is trustless in nature; the lender does not need to know the borrower's financial history, only that the collateral is sufficient.

Unsecured or uncollateralized loans are rarer and typically resemble traditional finance products. They require thorough credit assessments and identity verification. Because there is no asset backing the loan, interest rates are usually higher to compensate for the increased risk to the lender. For most crypto-native investors, collateralized loans remain the primary tool for liquidity access.

| Feature | Collateralized Loans | Unsecured Loans |

|---|---|---|

| Security Required | Yes (Crypto assets) | No (Creditworthiness) |

| Interest Rates | Typically Lower | Typically Higher |

| Approval Process | Fast / Instant | Slower / Credit Check |

Risku navigācija ienākumu stratēģijās

Lai gan ienākumu ģenerēšana un aizņemšanās pret aktīviem piedāvā skaidras priekšrocības, tās ievieš specifiskus riskus, kas atšķiras no vienkāršas aukstās uzglabāšanas turēšanas. Šo briesmu izpratne ir būtiska galvenā ieguldījuma saglabāšanai.

Platformas un pretpusēm riski

Izmantojot CeFi platformas krāšanai vai aizdevumiem, investors ir pakļauts pretpusēm riskam. Tas ir risks, ka pati platforma kļūst neizdevīga, tiek slikti pārvaldīta vai rīkojas ļauni. Ja centralizēts aizdevējs izgāžas, lietotāju iemaksas var tikt iesaldētas vai zaudētas. Atšķirībā no tradicionālajiem banku kontiem šīs iemaksas bieži nav apdrošinātas ar valdības programmām.

DeFi protokoli nes viedā līguma risku. Lai gan nav centrāla uzņēmuma, kas var izgāzties, koda kļūdas vai ievainojamības var izmantot hakeri. Ja viedais līgums tiek iztukšots, reti ir iespēja atgūt līdzekļus. Investoriem jāveic rūpīga due diligence, pārbaudot auditus un protokola izsekojamību pirms nozīmīga kapitāla iemaksas.

Likvidācijas kaskādes

Aizņēmējiem galvenais risks ir likvidācija, ko izraisa tirgus volatilitāte. Pēkšņs zibens kritums var ievērojami samazināt nodrošinājuma vērtību minūtēs. Ja LTV izšaujas virs likvidācijas sliekšņa, protokols vai platforma automātiski pārdos aktīvus. Tas bieži notiek tirgus zemākajā punktā, nozīmējot, ka investors zaudē savus turējumus sliktākajā iespējamā cenā.

Lai to mazinātu, apdomīgi aizņēmēji uztur veselīgu buferi savā LTV attiecībā. Tā vietā, lai aizņemtos maksimālo atļauto summu, viņi var aizņemt tikai 20% vai 30% no nodrošinājuma vērtības. Tas nodrošina drošības rezervi, kas ļauj aktīva cenai ievērojami svārstīties bez piespiedu pārdošanas izraisīšanas.

Diversifikācija ar tokenizētām akcijām

Tokenizētās akcijas pārstāv tradicionālās finanses un blokķēdes tehnoloģijas konvergenci. Tie ir digitālie tokeni, kas seko publiski tirgotu akciju cenu sniegumam. Kripto investoriem tās piedāvā metodi diversificēt portfeli ārpus kriptovalūtām, neizkāpjot no blokķēdes ekosistēmas.

24/7 tirgus piekļuve

Tradicionālie akciju tirgi darbojas stingros stundu ietvaros, parasti aizveroties vakaros un nedēļas nogalēs. Tokenizētās akcijas, atrodoties blokķēdēs, bieži var tirgot 24/7. Šī nepārtrauktā likviditāte ļauj investoriem nekavējoties reaģēt uz ziņām vai ekonomiskajiem notikumiem, nevis gaidīt tirgus zvanu pirmdienas rītā.

Šī funkcija ir īpaši vērtīga globāliem investoriem, kuri var būt citās laika joslās nekā akciju birža, kurā ir uzskaitīta pamata kompānija. Tā democratizē piekļuvi, ļaujot Āzijas lietotājam tirgot ASV tehnoloģiju akcijas savās dienas stundās ar tādu pašu vieglumu kā Bitcoin tirdzniecību.

Daļēja īpašumtiesība

Augstas akciju cenas lielām tehnoloģiju vai holdingu kompānijām var būt šķērslis mazākiem investoriem. Tokenizētās akcijas bieži atbalsta daļēju īpašumtiesību. Investoram nav jāpērk vesela akcija; viņš var iegādāties tokena daļu, kas pārstāv 10 vai 50 dolāru vērtību kompānijā.

Šī granularitāte ļauj precīzu portfeļa konstrukciju. Investors var piešķirt precīzas dolāru summas specifiskām akcijām, izveidojot līdzsvarotu portfeli neatkarīgi no individuālajām akciju cenām. Tā atdarina kripto aktīvu pieejamību, kur var nopirkt Bitcoin daļu, piemērojot to pašu loģiku akciju tirgum.

Pareizās biržas infrastruktūras izvēle

Platformas izvēle ir kritisks lēmums, kas pamato visas citas stratēģijas. Birža kalpo kā vārti DCA, glabātājs krāšanai un saskarne aizdevumiem. Faktori kā drošība, komisijas un likviditāte tieši ietekmē ilgtermiņa investēšanas efektivitāti.

Drošības protokolu novērtēšana

Drošība ir galvenā baža. Augstākā līmeņa biržas izmanto spēcīgus pasākumus, piemēram, auksto uzglabāšanu, kur lielākā daļa lietotāju līdzekļu tiek glabāti bezsaistē, atvienoti no interneta. Tas padara tos nepieejamus attālinātiem hakeriem. Divfaktoru autentifikācija (2FA) ir standarta prasība, pievienojot aizsardzības slāni lietotāju kontiem.

Rezervju pierādījums ir kļuvis par arvien svarīgāku metriku. Caurspīdīgās biržas publicē datus, kas verificē, ka tās tur aktīvus, kurus apgalvo turēt lietotāju vārdā. Šī caurspīdīgums nomierina investoru, ka birža ir maksātspējīga un neizmanto klientu līdzekļus spekulācijām.

Komisiju struktūras un likviditāte

Komisijas erodē ilgtermiņa atdevi. Investoriem jāanalizē izvēlētās platformas komisiju grafiks, aplūkojot gan tirdzniecības komisijas (maker/taker), gan izņemšanas komisijas. Dažas platformas piedāvā zemākas tirdzniecības komisijas, bet iekasē augstas summas kripto pārvietošanai ārpus biržas. DCA stratēģijai ar biežiem maziem pirkumiem augstas darījumu komisijas var ievērojami samazināt sniegumu.

Likviditāte nodrošina, ka darījumi izpildās ātri un paredzētajā cenā. Augsta likviditāte nozīmē, ka platformā ir daudz aktīvu pircēju un pārdevēju. Tas novērš "slīpumu", kur liels orderis pārvieto cenu nelabvēlīgi pirms pilnīgas izpildes. Investoriem, kuri darbojas ar lielākām summām vai mazāk izplatītiem aktīviem, dziļa likviditāte ir būtiska pozīciju ievadīšanai un iziešanai efektīvi.

Glabāšanas loma ilgtermiņa turēšanā

Ilgtermiņa investoriem jautājums, kur glabāt aktīvus, ir vitāls. Lai gan biržas piedāvā ērtību un ienākumu iespējas, tās ievieš trešās puses risku. Pašglabāšana ietver aktīvu turēšanu privātā maciņā, kur lietotājs kontrolē privātās atslēgas.

Aparātmacenīši pret biržas maciņiem

Aparātmacenīši ir fiziskas ierīces, kas glabā privātās atslēgas bezsaistē. Tie nodrošina augstāko drošības līmeni pret tiešsaistes draudiem. Portfeļa daļai, kas netiek aktīvi ģenerēta ienākumus vai izmantota kā nodrošinājums, aukstā uzglabāšana caur aparātmacenīti bieži tiek ieteikta. Tā novērš biržas sabrukuma risku tiem specifiskajiem aktīviem.

Biržas maciņi (uzraudzības maciņi) ir nepieciešami krāšanas programmu dalībai vai Auto DCA iestatīšanai. Kompromiss ir starp drošību un lietderību. Līdzsvarota pieeja bieži ietver "darba steka" glabāšanu biržās ienākumiem un likviditātei, savukārt "seifa steka" ilgtermiņa turējumu pārvietošanu pašglabāšanā.

Palīdzēta pašglabāšana

Dažas mūsdienu platformas piedāvā hibrīdmodeļus vai "seifa" pakalpojumus. Šie risinājumi mērķē apvienot pašglabāšanas drošību ar atgūšanas opcijām pārvaldītā pakalpojuma ietvaros. Tie var izmantot multisignatūru tehnoloģiju, kur vairākas atslēgas nepieciešamas līdzekļu pārvietošanai. Lietotājs tur vienu atslēgu, iestāde otru, un trešā ļauj atgūšanu. Tas novērš vienu kļūmes punktu, vienlaikus nodrošinot, ka lietotājs saglabā zināmu suverenitāti pār saviem aktīviem.

Izmaksu efektivitātes optimizēšana

Nodokļu efektivitāte nav tikai valdības nodevas; tā ir par visu izmaksu minimizēšanu, kas samazina neto vērtību. "Skaidrās naudas vilkme" ir fenomens, kur kapitāls stāv neinvestēts, negūstot nekādu atdevi, kamēr inflācija erodē tā pirktspēju. DCA stratēģijā skaidras naudas turēšana starp intervāliem var radīt vilkmi.

Darījumu izmaksu minimizēšana

Bieža tirdzniecība vai pārskaitījumi rada komisiju segu. Biržas izmantošana ar zemām komisijām atkārtojošiem pirkumiem palīdz. Turklāt tīkla komisiju izpratne ir izšķiroša. Ethereum vai Bitcoin pārskaitīšana augstas tīkla noslodzes laikā var būt dārga. Ilgtermiņa investoriem jāplāno savas izņemšanas pašglabāšanā zemas tīkla aktivitātes periodos, lai ietaupītu uz gāzes komisijām.

Vietējo biržas tokenu izmantošana dažreiz var samazināt tirdzniecības komisijas. Daudzas platformas mudina izmantot savu patentēto tokenu, piedāvājot atlaides maker/taker komisijām. Augstas frekvences DCA stratēģijai šie mazie ietaupījumi sastādās gadiem, saglabājot ievērojamu kapitāla daudzumu.

Spreda izmaksu pārvaldība

"Spreds" ir starpība starp pirkšanas cenu un pārdošanas cenu. Dažas brokeru stila platformas iekasē nulles eksplicitās komisijas, bet slēpj peļņu plašā spredā. Tas nozīmē, ka investors pērk par cenu nedaudz augstāku par tirgus līmeni. Laika gaitā 1% spreda maksāšana katram DCA pirkumam ir dārgāka nekā 0,5% caurspīdīgas tirdzniecības komisijas maksāšana. Investoriem jāverificē faktiskā izpildes cena pret spot tirgus cenu, lai nodrošinātu, ka viņi nepārmaksā par "bezmaksas" saskarnes ērtību.

Secinājumi

Bagātības veidošana kriptovalūtu tirgū ir maratons, kas atlīdzina pacietību, disciplīnu un stratēģisku plānošanu. Pieņemot Dollāra izmaksu vidēšanu, investori neitralizē īstermiņa volatilitātes haosu un noņem emocionālo tirgus laika slogu. Šī mehāniskā pieeja nodrošina konsekventu uzkrāšanu, pārvēršot tirgus kritumus iespējās, nevis neveiksmēs. Apvienojot ar automatizāciju, DCA kļūst par spēcīgu rīku bez piepūles portfeļa izaugsmei.

Ienākumu ģenerēšanas stratēģijas, piemēram, kripto krāšanas konti un aizdevuma protokoli, tālāk uzlabo kapitāla efektivitāti. Tās ļauj dīkstāves aktīviem strādāt investora labā, sastādot atdevi laika gaitā. Turklāt stratēģiska kripto nodrošināto aizdevumu izmantošana nodrošina mehānismu likviditātes piekļuvei bez apliekamiem pārdošanas notikumiem, saglabājot portfeļa ilgtermiņa potenciālu. Tomēr šie rīki jāizmanto ar skaidru saistīto risku izpratni, tostarp platformas maksātspēju un likvidācijas sliekšņiem.

Galvenokārt efektīvākā stratēģija ir tā, kas līdzsvaro izaugsmi ar drošību. Diversifikācija caur tokenizētām akcijām, uzticamas biržas infrastruktūras izvēle un glabāšanas risku pārvaldība ir visas būtiskas robusta investīciju plāna sastāvdaļas. Minimāli komisijas, nodokļu implikāciju optimizēšana caur stratēģisku aizņemšanos un ilgtermiņa horizonta uzturēšana ļauj investoriem ar pārliecību navigēt ciparu aktīvu telpas sarežģītībās.

Konsekventa automatizēta uzkrāšana apvienojumā ar stratēģisku ienākumu ģenerēšanu veido uzticamāko ceļu uz ilgtermiņa kripto bagātību.