The shift from traditional financial systems to cryptocurrency represents more than just a technological upgrade. It is a fundamental change in how individuals perceive ownership and responsibility. In the conventional banking world, money is stored in accounts managed by third parties. Users have a legal claim to these funds, but they do not possess the actual assets. Access relies entirely on the permission of the institution holding the money.

Digital sovereignty flips this model upside down. When utilizing cryptocurrencies like Bitcoin or Ethereum in a self-custodial manner, there is no intermediary. The user does not ask for permission to transact. Instead, they interact directly with a global, decentralized ledger. This capability is often described as being your own bank. It offers immense freedom but requires a specific mindset focused on security and deliberate management of digital keys.

The concept of peer-to-peer value transfer is central to this shift. In this system, assets can be sent anywhere in the world without routing through a central authority. This absence of a middleman means that security responsibilities usually handled by a bank now fall squarely on the individual. Understanding the mechanics of this responsibility is the first step toward true digital independence.

The Mechanics of Digital Ownership

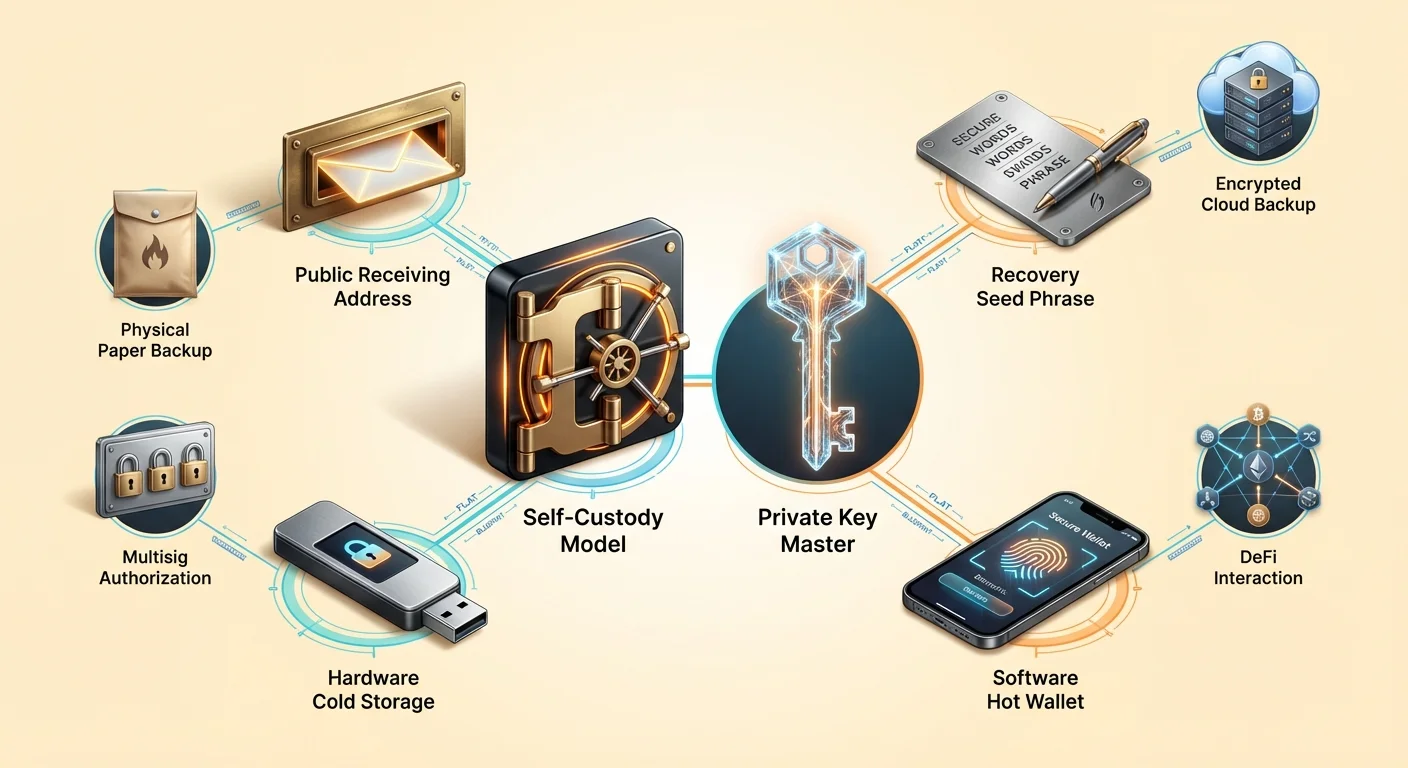

To understand self-custody, one must first understand what a crypto wallet actually does. A common misconception is that a wallet stores cryptocurrency files inside the device, similar to how a physical wallet holds cash. In reality, the coins never leave the blockchain network. They exist as entries on a public ledger that tracks ownership changes over time. The wallet does not hold the asset; it holds the tools required to move the asset.

These tools are known as cryptographic keys. Every wallet generates pairs of keys that function mathematically to secure funds. The relationship between these keys defines ownership. Without the specific key associated with an address on the blockchain, the funds at that address are effectively unmovable. This is why the loss of a wallet's keys equates to the permanent loss of the funds they control.

The most critical component in this system is the private key. This is a randomly generated string of characters, often 256 bits in length. It acts as the ultimate password. While the public address tells the world where to send funds, the private key is the only thing that can authorize funds to leave that address. It creates a digital signature for every transaction, proving to the network that the legitimate owner is initiating the transfer.

Public Keys vs. Private Keys

The relationship between public and private keys is often compared to a mailbox. The public key, or the wallet address derived from it, is like the mail slot or the street address. Anyone can drop a letter (or cryptocurrency) into it. You can share this address safely with the entire world without compromising the security of the contents inside the mailbox.

The private key acts as the physical key that opens the mailbox. Only the person holding this key can retrieve the contents or send them elsewhere. If you give someone your mailbox key, they have full control over your mail. Similarly, if a third party acquires your private key, they have total control over your digital assets. This is why private keys must remain secret and should never be shared online or with support staff.

Because raw private keys look like long, confusing strings of hexadecimal characters, modern wallets use a standard to convert them into a human-readable format. This is known as the recovery phrase, seed phrase, or secret passphrase. It usually consists of 12 to 24 random words taken from a specific dictionary. These words are much easier for humans to record and verify than a string of random numbers and letters.

Saugojimo spektras

Kriptovaliutų ekosistemoje ne visos piniginės siūlo tą patį kontrolės lygį. Pagrindinis skirtumas yra tarp custodialių ir savarankiško saugojimo (ar ne-custodial) paslaugų. Šis skirtumas lemia, kas iš tikrųjų laiko privačius raktus ir, atitinkamai, kas valdo turtą. Šio skirtumo supratimas yra gyvybiškai svarbus rizikai įvertinti.

Custodinės piniginės paprastai teikiamos centralizuotų biržų ar brokerių. Kai vartotojas perka kripto šios platformos, birža laiko privačius raktus. Vartotojas prisijungia naudodamas vartotojo vardą ir slaptažodį, panašiai kaip internetinės banko sąskaitos. Nors patogu, šis modelis vėl įveda tradicinių finansų rizikas. Vartotojas pasikliauja biržos solventumu, saugumo priemonėmis ir noru apdoroti išėmimus.

Trečiųjų šalių saugojimo rizikos

Crypto erdvės istorija parodė, kad custodinės paslaugos neša didelę kontrpartijos riziką. Jei centralizuota platforma bankrutuoja, vartotojai dažnai atsiduria neįgaliotais kreditoriais su maža viltimi atgauti pilnas indėlius. Atkūrimo procesas, jei vyksta, gali užtrukti metus. Per šį laiką fondai lieka neprieinami nepriklausomai nuo rinkos judesių.

Be to, custodinės paslaugos yra veikiamos reguliavimo spaudimo. Vyriausybės gali spausti centralizuotas institucijas užšaldyti sąskaitas ar blokuoti sandorius į tam tikras kryptis. Tai įvyko tradicinėse finansuose per Graikijos skolų krizę, kur išėmimai buvo stipriai apriboti. Panašūs apribojimai gali būti taikomi custodinėms kripto sąskaitoms, neigiant cenzūros atsparumą pagrindinio turto savybių.

Savarankiško saugojimo pranašumai

Savarankiško saugojimo piniginės pašalina šias trečiųjų šalių rizikas. Šiame modelyje programinė įranga ar aparatinė įranga generuoja ir saugo privačius raktus vietoje. Paslaugos teikėjas, sukūręs piniginės programinę įrangą, neturi prieigos prie vartotojo fondų. Jie negali užšaldyti sąskaitų, apversti sandorių ar prarasti vartotojo pinigus dėl korporatyvinio netinkamo valdymo.

Šis požiūris suteikia vartotojui tiesioginę prieigą prie viešosios blokų grandinės. Sandoriai tiesiogiai transliuojami į tinklą. Tai užtikrina, kad vartotojas visada gali judinti savo turtą, kol pats blokų grandinės tinklas veikia. Tai taip pat atveria duris į platesnį decentralizuotų programų (dApps) pasaulį, kurios dažnai reikalauja savarankiško saugojimo ryšio veikimui.

Skaitmeninio seifo saugojimas

Savarankiško saugojimo galia ateina su absoliučia tinkamų saugumo praktikų būtinybe. Kadangi nėra banko pagalbos stalo, kad apverstų sukčiavimo sandorį ar atstatytų pamirštą privatųjį raktą, vartotojas privalo įdiegti patikimas gynybos strategijas. Pirmoji gynybos linija yra atkūrimo frazės apsauga.

Nustatant naują savarankiško saugojimo piniginę, programinė įranga parodys atkūrimo frazę. Šis žodžių sąrašas yra pagrindinis raktas. Jei telefonas ar kompiuteris, veikiantis piniginę, prarastas, sugadintas ar pavogtas, fondai gali būti atkurti visiškai naujame įrenginyje naudojant šią frazę. Tačiau jei frazė prarasta ir įrenginys taip pat neprieinamas, fondai dingsta amžinai.

Rankiniai prieš debesų atsargines kopijas

Tradicinai standartinis patarimas buvo užrašyti atkūrimo frazę ant popieriaus ir saugoti ugniai atspariame seife ar saugioje vietoje. Tai žinoma kaip rankinė atsarginė kopija. Ji laiko raktus neprisijungus, apsaugodama nuo skaitmeninės vagystės. Tačiau popierius gali sugesti, būti išmestas atsitiktinai ar sunaikintas fizinių katastrofų, tokių kaip potvyniai ar gaisrai.

| Atsarginės kopijos metodas | Saugumo profilis | Patogumas |

|---|---|---|

| Rankinis (popierius) | Aukštas (neprisijungęs) | Žemas (sunku valdyti) |

| Debesų atsarginė kopija | Aukštas (užšifruotas) | Aukštas (automatizuotas) |

| Metalinė plokštė | Labai aukštas (patvarus) | Žemas (brangus) |

Naujesni piniginių sprendimai siūlo automatizuotas debesų atsargines kopijas. Šioje sistemoje piniginė užšifruoja atkūrimo frazę ir saugo ją debesų paslaugoje, pvz., Google Drive ar iCloud. Vartotojas nustato pasirinktinį slaptažodį, kuris dešifruoja šį failą. Šis hibridinis požiūris siūlo saugumo ir patogumo pusiausvyrą. Debesų teikėjas laiko failą, bet negali jo skaityti be slaptažodžio, o vartotojas nereikia rūpintis fizine popieriaus saugykla.

Slaptažodžių valdymas

Nesvarbu, kokį atsarginės kopijos metodą pasirinkti, slaptažodžių higiena yra kritiška. Debesų atsarginių kopijų atveju dešifravimo slaptažodis turi būti stiprus ir unikalus. Silpno slaptažodžio naudojimas atidengia atsarginę kopiją jėgos metodams, jei debesų sąskaita kompromituota. Panašiai, įrenginys, veikiantis piniginės programėlę, turėtų būti apsaugotas biometrika (FaceID ar piršto atspaudu) ar sudėtingu PIN, kad būtų užkirstas kelias neautorizuotai fizinei prieigai.

Vartotojai niekada neturėtų saugoti slaptažodžių ar atkūrimo frazių nešifruotuose skaitmeniniuose užrašuose ar daryti jų ekrano nuotraukų. Kenkėjiškos programos, skenuojančios įrenginį, dažnai ieško specifiai vaizdų failų su tekstu ar dokumentų su raktažodžiais kaip „atkūrimo frazė“. Jautrių duomenų laikymas ne iškarpinėje ir ne nuotraukų bibliotekose yra pagrindinis, bet esminis saugumo žingsnis.

Aparatiniai ir programiniai sprendimai

Savarankiško saugojimo įrankiai patenka į dvi plačias kategorijas: programinės piniginės ir aparatinės piniginės. Programinės piniginės, dažnai vadinamos „karštomis piniginėmis“, veikia bendros paskirties įrenginiuose, pvz., išmaniuosiuose telefonuose ar nešiojamuosiuose kompiuteriuose. Jos prijungtos prie interneto, todėl labai patogios dažnam prekybai, išlaidavimui ar bendravimui su Web3 programomis.

Aparatinės piniginės, arba „šaltas saugojimas“, yra fiziniai įrenginiai, skirti tik privačiųjų raktų valdymui. Jos atrodo kaip USB atmintinės ir laiko raktus neprisijungus visą laiką. Kai vartotojas nori siųsti sandorį, nepasirašytas sandoris siunčiamas į aparatinį įrenginį. Įrenginys pasirašo jį viduje naudojant privatųjį raktą ir grąžina pasirašytus duomenis kompiuteriui transliavimui. Privatusis raktas niekada neliečia internetu prijungto kompiuterio.

Didele kapitalo sumai dažnai rekomenduojama šių metodų kombinacija. „Sąskaitos“ logika taikoma programinei piniginei: laikykite tik tai, kas reikia artimiausiam naudojimui. „Santaupų sąskaitos“ portfelio dalis turėtų būti šaltame saugojime, kur nuotolinio įsilaužimo rizika praktiškai eliminuota.

Pažangios piniginių funkcijos

Kai ekosistema subręsta, piniginės evoliucionavo už paprastų saugojimo įrankių ribų. Jos dabar apima funkcijas, leidžiančias didesnę kontrolę, kaip turtas valdomas ir naudojamas. Viena tokia funkcija yra mokesčių pritaikymas. Viešosios blokų grandinės reikalauja sandorio mokesčių, kad sumokėtų kalnakasiams ar validatoriui, saugančiam tinklą.

Pažangios piniginės leidžia vartotojams pasirinkti mokesčių tarifą pagal skubumą. Jei sandoris nėra laiko jautrus, vartotojas gali pasirinkti žemesnį mokestį ir laukti ilgiau patvirtinimo. Priešingai, skubūs sandoriai gali būti prioritetizuoti mokant didesnį tarifą. Šis kontrolės lygis retai prieinamas custodinėse biržos sąskaitose, kurios paprastai ima fiksuotą, dažnai išpūstą, mokestį už išėmimus.

Multiparašo saugumas

Didesniam saugumui, ypač organizacijoms ar šeimoms, multiparašo (multisig) piniginės siūlo galingą sprendimą. Standartinė piniginė reikalauja vieno parašo sandorio autorizavimui. Multisig piniginė reikalauja kelių parašų iš skirtingų raktų judinti fondus.

Pavyzdžiui, „2 iš 3“ multisig nustatymas sukuria tris raktus. Norint išleisti fondus, bent du raktai turi pasirašyti sandorį. Ši struktūra pašalina vienintelį gedimo tašką. Jei vienas raktas prarastas ar pavogtas, fondai lieka saugūs, o likę raktai vis tiek gali judinti turtą. Šis nustatymas idealus korporatyvinėms iždinėms, reikalaujančioms valdybos patvirtinimo išlaidoms, ar šeimos santaupoms, kur joks vienas individas neturėtų vienšališkos prieigos.

Bendravimas su DeFi

Savarankiško saugojimo piniginės naudingumas tęsiasi į Decentralizuotas Finansas (DeFi). DeFi programos veikia ant išmaniųjų sutarčių – kodo, vykdomo automatiškai blokų grandinėje. Šios programos leidžia prekiauti, skolinti, skolintis ir uždirbti palūkanas be banko.

Norint naudoti šias programas, vartotojas privalo prijungti savarankiško saugojimo piniginę. Custodinės biržos sąskaitos paprastai negali tiesiogiai bendrauti su DeFi protokolais. Laikydami savo raktus, vartotojai gauna prieigą prie plačios finansinių derivatyvų, prognozės rinkų ir pajamų generavimo galimybių ekosistemos, veikiančios 24/7 be geografinių apribojimų.

Teisingos piniginės pasirinkimas

Piniginės pasirinkimas yra sprendimas, įtakojantis viso portfelio saugumą. Pirmasis kriterijus yra reputacija. Vartotojai turėtų ieškoti piniginių su ilga istorija ir teigiamu atsiliepimų iš bendruomenės. Forumai ir programėlių parduotuvės atsiliepimai gali suteikti įžvalgų apie specifinės programinės įrangos patikimumą.

Atviro kodo kodas yra dar vienas stiprus patikimumo rodiklis. Kai piniginės kodas viešas, saugumo tyrėjai gali jį tikrinti pažeidimams ar galiniams durims. Uždaro kodo piniginės reikalauja, kad vartotojai visiškai pasitikėtų kūrėjais, kas prieštarauja „nepasitikėk, patikrink“ kripto etosui.

Platformos suderinamumas

Pasirinkimas taip pat priklauso nuo specifinių laikomų turto. Kai kurios piniginės yra tik Bitcoin, kitos – multikatėnų, palaikantis Ethereum, Solana ir šimtus kitų žetonų. Multikatėnų piniginė supaprastina valdymą laikydama įvairų turtą po vienu interfeisu su viena atsargine fraze.

Be to, vartotojai turėtų apsvarstyti vartotojo sąsają ir naudojimo paprastumą. Funkcijos kaip asmeninės pastabos sandoriams, valiutos rodymo perjungikliai ir adresų knygos pagerina kasdienę patirtį. Tačiau patogumas niekada neturėtų ateiti užsandėjuojant nepakeičiamas saugumo funkcijas, tokias kaip privataus rakto eksportas ir šifravimas.

Suvereniteto atsakomybė

Savarankiško saugojimo mentaliteto priėmimas reikalauja pripažinti, kad saugumas yra aktyvus procesas. Bankininkystės pasaulyje sukčiavimo apsaugos departamentai stebi sandorius dėl įtartinų veiklų. Blokų grandinės pasaulyje vartotojas yra sukčiavimo departamentas.

Phishing sukčiavimai yra dažniausia grėsmė savarankiško saugojimo vartotojams. Atakuotojai kuria netikras svetaines ar siunčia el. laiškus, apsimetinėdami piniginės pagalbos komandomis, prašydami atkūrimo frazės. Savarankiško saugojimo vartotojas privalo suprasti, kad jokia teisėta įmonė niekada neprašys šios frazės. Šių socialinės inžinerijos atakų atpažinimas yra toks pat svarbus kaip ir pačios piniginės techninis saugumas.

Taip pat reikalinga reguliari priežiūra. Tai apima patikrinimą, ar atsarginės kopijos vis dar prieinamos ir įskaitomos. Jei popierinė atsarginė kopija išblunka ar debesų slaptažodis pamirštas, saugos tinklas išnyksta. Periodiniai patikrinimai užtikrina, kad atkūrimo kelias lieka atviras, jei įvyktų ekstremali situacija.

Išvada

Perėjimas nuo bankininkystės mentaliteto prie savarankiško saugojimo mentaliteto yra kelionė link finansinės nepriklausomybės. Jis pakeičia institucinių saugos tinklų patogumą kriptografinių garantijų galia. Laikydami privačius raktus, individai užtikrina, kad jų turtas lieka tikrai jų, imunūs prieš bankų bankrotus ar savavališkus užšaldymus.

Šis perėjimas reikalauja švietimo ir budrumo. Nuo skirtumo tarp viešo adreso ir privataus rakto supratimo iki atsarginių strategijų įvaldymo, kiekvienas žingsnis stiprina skaitmeninę suverenitetą. Kai pasaulis vis labiau skaitmenizuojasi, gebėjimas saugoti ir kontroliuoti savo vertę be tarpininkų tampa gyvybiškai svarbiu įgūdžiu ekonominei laisvei išlaikyti.

Jūsų privatūs raktai yra vienintelis nuosavybės įrodymas; saugokite juos kaip patį turtą.