Sveiki atvykę į skaitmeninių išteklių naują erą. Ilgus metus kriptovaliutų pasaulis veikė daugiausia už tradicinės finansų sistemos ribų, pelnydamas „Laukinio Vakarų“ reputaciją. Ta era baigiasi. Kai crypto subręsta nuo nišinės technologijos iki trilijono dolerių turto klasės, pasaulinės vyriausybės ir reguliavimo institucijos įsikiša, kad apibrėžtų įsitraukimo taisykles.

Pažengusiam investuotojui, finansų profesionalui ar rimtam savarankiško saugojimo naudotojui suprasti šį besikeičiantį reguliavimo kraštovaizdį nebėra pasirenkama – tai kritinė būtinybė strateginiam efektyvumui, rizikos valdymui ir ilgalaikiam dalyvavimui. Šios reguliacijos diktuoja, kur galite prekiauti, kaip atliekate sandorius ir kokias prievoles prisiimate kaip turto turėtojas.

Šis išsamus vadovas eina už paprasto sandorių atitikties ribų, pateikdamas perspektyvią pagrindinių reguliavimo sistemų, apibrėžiančių crypto ateitį, analizę, konkrečiai sutelkiant dėmesį į Finansinių veiksmų darbo grupės (FATF) gaires, revoliucinę Europos rinkų kriptoaktvyų (MiCA) reguliaciją ir artėjančias trinties taškus, susijusius su savarankišku saugojimu ir decentralizuotomis finansomis (DeFi). Šios reguliavimo aplinkos įvaldymas yra raktas kuriant savarankiškumą skaitmeninėje ekonomikoje.

Pasauliniai sargai: FATF supratimas ir jos mandat

Daugelio pasaulinio crypto reguliavimo pagrindu glūdi poreikis užkirsti kelią neteisėtai finansinei veiklai, pirmiausia pinigų plovimui ir terorizmo finansavimui. Organizacijos, atsakingos už šių tarptautinių standartų nustatymą, veikia kaip atitikties architektės visame pasaulyje.

Kas yra Finansinių veiksmų darbo grupė (FATF)?

Finansinių veiksmų darbo grupė (FATF) yra nepriklausomas vyriausybių tarpusavio organas, kuriantis ir skatinantis politiką kovai su pinigų plovimu (AML) ir teroristų finansavimu (CFT). Ji pati nėra įstatymų kūrėja; veikiau nustato globalius standartus, kuriuos jos narės šalys (įskaitant daugumą pagrindinių pasaulio ekonomikų) privalo įgyvendinti per savo nacionalinius įstatymus.

Kai FATF išleidžia gaires, ji efektyviai sukuria globalų reguliavimo veiksmų šabloną. Crypto pramonei FATF gairės buvo transformacinės, reikalaujant iš šalių traktuoti skaitmeninius išteklius ir aplink juos sukurtas paslaugas tomis pačiomis griežtomis atitikties priemonėmis, kurios taikomos tradiciniams bankams ir finansų įstaigoms.

Virtualių išteklių paslaugų teikėjų (VASP) apibrėžimas

FATF įsimintiniausias žingsnis buvo verslų kategorijos, apimančios jos taisykles, apibrėžimas: Virtualių išteklių paslaugų teikėjai (VASP).

VASP yra bet koks asmuo ar subjektas, vykdantis vieną ar daugiau šių veiklų ar operacijų kito fizinio ar juridinio asmens vardu:

- Keitimas tarp virtualių išteklių ir fiat valiutų.

- Keitimas tarp vienos ar daugiau virtualių išteklių formų.

- Virtualių išteklių perkėlimas.

- Virtualių išteklių ar priemonių, leidžiančių kontroliuoti virtualius išteklius, saugojimas ir/arba administravimas.

- Dalyvavimas ir finansinių paslaugų teikimas, susijęs su emitento pasiūlymu ir/arba virtualaus išteklio pardavimu.

Praktiškai ši klasifikacija apima centralizuotas kriptovaliutų biržas (CEX), tokias kaip Coinbase ar Kraken, crypto saugotojus, brokerius ir galbūt net tam tikrus talpinamų piniginių teikėjus. Svarbiausia, priskirdama juos VASP, FATF šiuos subjektus pavaldžia privalomiems KYC (Pažink savo klientą) ir AML reikalavimams.

IOSCO kritinis vaidmuo

Nors FATF griežtai orientuojasi į AML/CFT, kitas pagrindinis žaidėjas yra Tarptautinė vertybinių popierių komisijų organizacija (IOSCO). IOSCO vaidina panašų vaidmenį kaip pasaulinis standartų nustatėjas vertybinių popierių rinkoms.

Jei kriptovaliuta laikoma „vertybiniu popieriumi“ (apibrėžimas skiriasi priklausomai nuo šalies), IOSCO nustatytos reguliavimo sistemos yra lemiamos. IOSCO sutelkia dėmesį į investuotojų apsaugą, užtikrina rinkos vientisumą ir mažina sisteminę riziką. Jų gairės daro įtaką tam, kaip traktuojami stablecoin, DeFi skolinimo protokolai ir tokenizuoti tradiciniai ištekliai – dažnai reikalaujant prospekto atskleisti, tinkamo valdymo ir taisyklių prieš rinkos manipuliacijas.

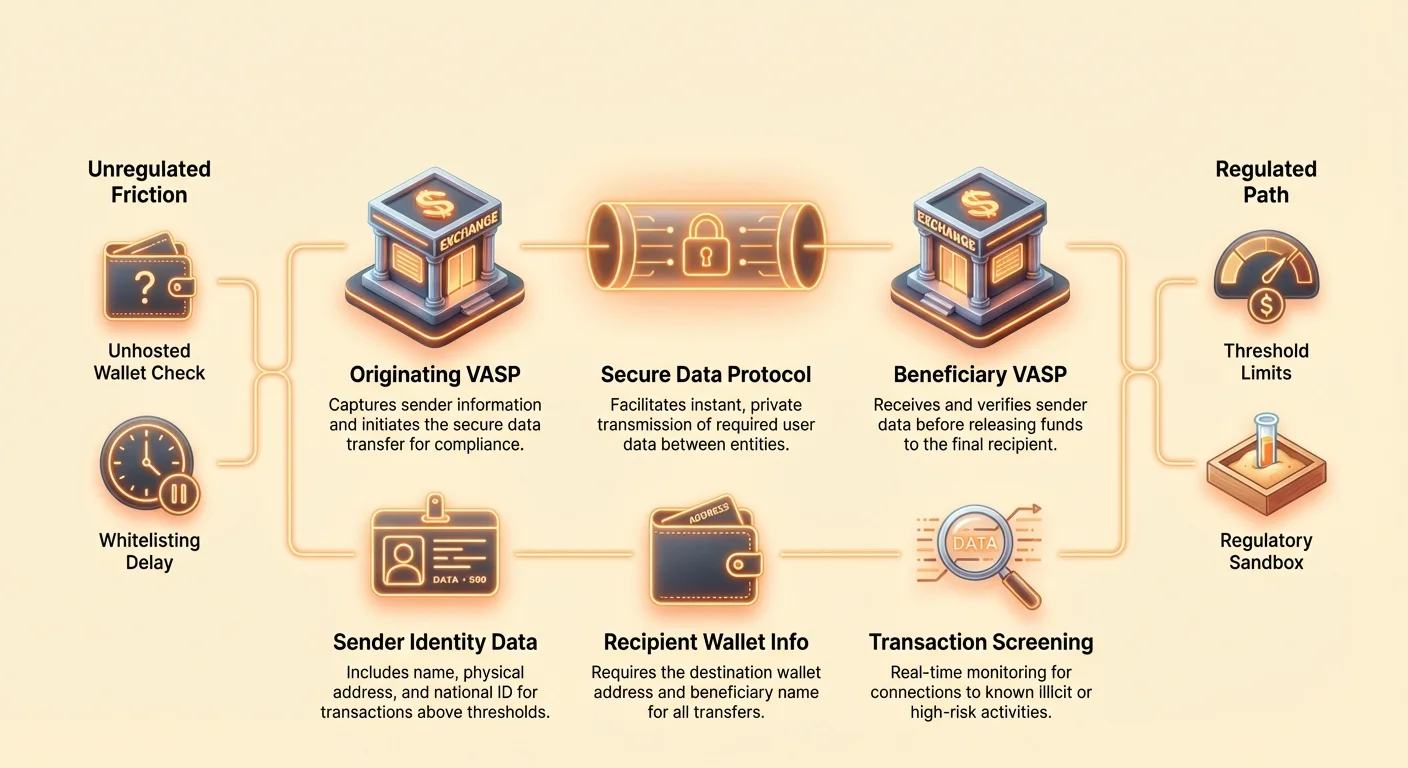

Globalios kovos su pinigų plovimu įgyvendinimas: FATF kelionių taisyklė

Vienas triukšmingiausių reguliavimo įgyvendinimų, kylančių iš FATF gairių, yra Rekomendacija 16, dažnai vadinama „Kelionių taisykle“. Ši taisyklė skirta užkirsti kelią blogiems veikėjams siųsti anonimiškus pervedimus per VASP platformas.

Rekomendacijos 16 dekonstrukcija

Kelionių taisyklė reikalauja, kad VASP gautų, laikytų ir perduotų tam tikrą privalomą siuntėjo ir gavėjo informaciją priešingos šalies VASP, pervesdami skaitmeninius išteklius virš nurodyto slenksčio (paprastai 1000 USD ar 3000 USD, priklausomai nuo jurisdikcijos).

Privaloma informacija siuntėjui (siuntėjui):

- Vardas

- Piniginės adresas

- Fizinis adresas (arba unikalus nacionalinis identifikavimo numeris/gimimo data ir vieta, priklausomai nuo jurisdikcijos)

Privaloma informacija gavėjui (gavėjui):

- Vardas

- Piniginės adresas

Ši reguliacija nurodo, kad crypto sandoriai, kai jie juda tarp reguliuojamų subjektų, turi nešti identifikavimo duomenis, panašiai kaip tradiciniai banko pavedimai. Ketina aiški: užtikrinti lėšų sekamumą visoje globalioje ekosistemoje.

Technologiniai atitikties iššūkiai

Kelionių taisyklė kelia milžiniškus technologinius iššūkius, unikalius crypto. Tradiciniai bankų pervedimai vyksta lėtai (valandomis ar dienomis) ir naudoja nustatytus, saugius pranešimų kanalus (kaip SWIFT). Crypto pervedimai yra momentiniai, be leidimo ir iš prigimties tarpvalstybiniai.

Norėdami atitikti, VASP turi įdiegti sudėtingus naujus protokolus, gebančius:

- Prieššalies VASP identifikavimas: Nustatyti, ar gavėjo piniginė priklauso kitam reguliuojamam VASP ir jei taip, kuriam.

- Saugus duomenų perdavimas: Dalintis jautria, asmeniškai identifikuojama informacija (PII) momentiniai ir saugiai už viešosios bloklančių tinklo ribų.

- Jurisdikcijų segmentavimas: Tvarkyti skirtingus slenksčius ir duomenų reikalavimus pagal VASP vietą.

Sprendimai kaip TRISA (Kelionių taisyklės informacijos dalijimosi architektūra) ir Shyft Network atsiranda, kad palengvintų saugų, ne bloklančių, tarpusavio duomenų perdavimą tarp VASP, bet pasiekti globalų tarpusavybės suderinamumą lieka milžiniškas iššūkis.

Įtaka centralizuotoms biržoms (CEX)

CEX vartotojams Kelionių taisyklė ženkliai keičia išėmimo patirtį. CEX privalo atlikti due diligence galutiniams adresams, vedant prie praktinių atitikties pokyčių:

- Baltasis sąrašas: Daugelis biržų dabar reikalauja, kad vartotojai „baltintų“ ar registruotų išorines pinigines adresus (net savarankiško saugojimo pinigines) prieš išimant dideles sumas. Tai dažnai apima rankinį nuosavybės patvirtinimą ar sandorio pobūdžio paaiškinimą.

- VASP į VASP patikrinimas: Jei siunčiate lėšas iš biržos A į biržą B, abi biržos turi apsikeisti jūsų ir gavėjo PII (dažnai savimi pačiu, jei valdote abi sąskaitas), prieš paleisdamos lėšas. Jei gavėja VASP nepateikia privalomų duomenų, siuntėja VASP gali sustabdyti ar atmesti sandorį.

- Išėmimai į ne talpinamas pinigines: Nors Kelionių taisyklė griežtai neuždraugia išėmimų į ne talpinamas pinigines, ji reikalauja, kad kilmės VASP surinktų išsamią informaciją apie lėšas siunčiantį vartotoją ir dažnai reikalauja sustiprinto due diligence sandoriams virš slenksčio.

Praktinis Kelionių taisyklės atitikties vartotojams vadovas

Strateginiam crypto turėtojui Kelionių taisyklės navigacija reikalauja pasiruošimo:

- Tikėkitės vėlavimų: Didelės vertės pervedimai tarp CEX, ypač tarptautiniai, gali nebūti momentiniai. Planuokite laiką privalomam VASP patvirtinimo rankos paspaudimui.

- Patikrinkite paskirtį: Jei siunčiate lėšas į kitą jūsų VASP sąskaitą, užtikrinkite, kad gavėja birža palaiko Kelionių taisyklės atitikties protokolą, kurį naudoja siuntėjas.

- Laikykitės dokumentacijos: Laikykitės aiškių didelių pervedimų įrašų, ypač perkeliant išteklius iš CEX į jūsų savarankiško saugojimo piniginę, nes CEX gali prašyti įrodymo, kad esate galutinis paskirties adreso savininkas.

- Slenksčio sąmoningumas: Būkite budrūs dėl vietinių Kelionių taisyklės slenksčių. Didelį sandorį dalinant į mažesnius, atskirus pervedimus, siekiant išvengti slenksčio, dažnai laikoma „struktūrizavimu“ ir gali sukelti reguliavimo peržiūrą.

Europos revoliucinis teisės aktas: Kriptoaktvyų rinkų reglamentas (MiCA)

Nors FATF suteikia globalios kovos su pinigų plovimu sistemą, Europos Sąjungos pasiūlytas Kriptoaktvyų rinkų reglamentas (MiCA) yra išsamiausia, jurisdikcijai specifiška teisinė sistema skaitmeniniams ištekliams iki šiol sukurta. MiCA turės visiškai galioti visoje ES iki 2024/2025 pradžios ir veikia kaip globalus holistinio crypto reguliavimo šablonas.

MiCA apimtis ir tikslas

MiCA pagrindinis tikslas ne tik užkirsti kelią pinigų plovimui, bet užtikrinti teisinį tikrumą, remti inovacijas ir apsaugoti vartotojus visoje ES bendrojoje rinkoje. Prieš MiCA crypto įmonės turėjo laikytis 27 skirtingų nacionalinių įstatymų rinkinių. MiCA harmonizuoja šias taisykles, sukurdama „pasų“ sistemą, panašią į tradicines finansus, leidžiančią licencijuotoms crypto įmonėms veikti visose ES valstybėse narėse su vienu leidimu.

Reglamentas apima tris pagrindines skaitmeninių išteklių kategorijas:

- Į išteklius nukreipti žetonai (ART): Žetonai, paremti keliomis fiat valiutomis ar ištekliais (kaip valiutų krepšys).

- E-pinigių žetonai (EMT): Žetonai, pirmiausia paremti viena fiat valiuta (kaip EUR ar USD stablecoin).

- Naudingumo žetonai: Žetonai, skirti suteikti prieigą prie prekės ar paslaugos.

Svarbu, kad Bitcoin ir Ethereum (kai naudojami kaip gryni decentralizuoti ištekliai be identifikuojamo emitento) paprastai atleidžiami nuo MiCA emisinio taisyklių, bet paslaugų teikėjai, valdantys juos, vis tiek privalo atitikti.

Pagrindiniai reikalavimai emitentams ir paslaugų teikėjams

MiCA primeta griežtus reikalavimus bet kokiam subjektui, siekiančiam išleisti žetonus ar teikti crypto paslaugas ES:

1. Leidimas ir valdymas

Kriptoaktvyų paslaugų teikėjai (CASP – MiCA VASP versija) privalo gauti leidimą iš nacionalinės reguliavimo institucijos. Tai reikalauja tvirtų valdymo taisyklių, aiškių organizacinių struktūrų ir minimalių kapitalo reikalavimų, skirtų užtikrinti, kad CASP atlaikytų veiklos ir rinkos rizikas.

2. Investuotojų apsauga ir atskleidimas

Žetonų emitentams MiCA įveda reikalavimus paskelbti išsamią „kriptoaktvyų baltąją knygą“. Ši knyga privalo būti pateikta reguliatoriams, aprašyti rizikas, savybes ir technologiją, būti pateikta teisingai ir tiksliai. klaidinanti informacija gali sukelti civilinę atsakomybę. Tai imituoja tradicinius prospekto reikalavimus vertybiniams popieriams.

3. Stablecoin reguliavimas

MiCA primeta griežtas stablecoin (ART ir EMT) taisykles, reikalaujant iš emitentų turėti juridinį subjektą ES, laikyti pakankamas ir likvidžias rezervas (1:1 padengimas) ir reguliariai tikrintis. Šis reguliavimas yra lemiamas valdant sistemines rizikas, susijusias su dideliais, plačiai naudojamais stablecoin.

MiCA ir ne talpinamų piniginių sandoriai

Vienas kontroversiškiausių MiCA plėtimų susijęs su pervedimais, įtraukiančiais ne talpinamas pinigines (kartais vadinamas savarankiško saugojimo ar ne custodialiomis piniginėmis). Nors FATF gairės rekomenduoja VASP pranešimus, MiCA – kartu su naujais, griežtais ES Pinigų plovimo priešinimosi reglamento (AMLR) atnaujinimais – priėmė taisykles, dramatiškai didinančias peržiūrą:

- Privalomas tapatybės patikrinimas: Bet kokios sumos pervedimai tarp CASP (pvz., CEX) ir ne talpinamos piniginės privalo būti patikrinti. Jei vartotojas bando išimti lėšas iš CEX į ne talpinamą piniginę, CEX dabar privalo patikrinti, kad vartotojas valdo tą savarankiško saugojimo piniginę.

- Sustiprinta stebėsena: Pervedimams virš 1000 € į ne talpinamą piniginę CASP privalo įdiegti sustiprintą due diligence ir stebėseną, įskaitant lėšų šaltinio ir paskirties adreso patikrinimą dėl ryšių su žinoma neteisėta veikla.

- „Saulėtekio problema“: Šie išsamūs reikalavimai kelia reikšmingas integracijos problemas, ypač susijusias su automatiniu PII rinkimu, sustiprindami reguliavimo sieną tarp centralizuotos ekosistemos ir savarankiško saugojimo.

MiCA ir globalus precedentas

MiCA dažnai cituojama reguliatorių JAV, JK, Singapūre ir kitose pagrindinėse finansų centruose. Jos išsamumas ir visos tautos apimtis daro ją de facto globaliu aukso standartu subalansuojant inovacijas su reguliavimu. Šalys, kuriantis savo teisės aktus, dažnai naudoja MiCA kaip pradžią, reiškiant, kad jos struktūra tikriausiai darys įtaką politikai visame pasaulyje kitą dešimtmetį.

Trinties riba: decentralizacija susitinka su atitiktimi

Pagrindinė įtampa crypto reguliavime egzistuoja sąsajoje tarp centralizuotų, identifikuojamų institucijų (VASP/CASP) ir decentralizuotų, pseudonimizuotų sistemų (DeFi, P2P tinklai ir savarankiško saugojimo piniginės). Reguliatoriai prisitaiko savo taisykles, kad pasiektų šias anksčiau nereguliuojamas erdves.

Reguliavimo požiūris į ne talpinamas (savarankiško saugojimo) pinigines

Ne talpinama piniginė (kaip MetaMask, Ledger ar Trezor) yra piniginė, kurioje vartotojas, ir tik vartotojas, laiko kriptografinius privačius raktus. Reguliatoriai laiko sandorius, įtraukiančius šias pinigines, didelės rizikos, nes jie iš prigimties yra už reguliuojamos VASP ekosistemos ribų.

Reguliatorių tikslas paprastai nėra uždrausti savarankišką saugojimą, bet užkirsti kelią jam tapti anoniminės nusikalstamos finansų piltuvu. Pagrindinis reguliavimo spaudimas, pabrėžtas MiCA ir Kelionių taisyklės vykdymu, yra padaryti perkėlimą iš reguliuojamos erdvės griežtai peržiūrimu.

Implikacijos vartotojui: Jei reguliariai perkeliate dideles sumas iš CEX į savo savarankiško saugojimo piniginę, tikėkitės intruzinių klausimų apie lėšų šaltinį ir privalomo, patikrinamo įrodymo, kad valdote ir kontroliuojate gavėjo piniginę. Tai sukuria atitikties naštą, skirtą atbaidyti veikėjus, norinčius „išlipti“ ar „įlipti“ anonimiai per decentralizuotą ekosistemą.

Iššūkiai P2P ir DEX veiklai

Bendro taško (P2P) biržos ir decentralizuotos biržos (DEX) yra sunkiausiai reguliatorių pagaunami pagal VASP modelį, nes dažnai nėra centrinio tarpininko.

P2P biržos

Gryname P2P prekyboje du asmenys sandoriauja tiesiogiai. Kadangi nėra VASP, palengvinančios keitimą, nėra reguliuojamo subjekto, vykdančio KYC/AML. Reguliavimo pastangos dažnai nukreiptos į programinės įrangos teikėjus ar sąsajos kūrėjus, kurie kuria P2P turgų, bandant priskirti juos paslaugų teikėjais, net jei jie niekada nelaiko išteklių saugojimo.

Decentralizuotos biržos (DEX)

DEX veikia per automatizuotus išmaniuosius kontraktus. Kas tiksliai yra VASP? Likvidumo teikėjai? Protokolo kūrėjai? Priekinės dalies sąsajos operatoriai?

Reguliavimo dėmesys persikėlė į prieinamus, centralizuotus elementus aplink protokolą:

- Priekinės dalies reguliavimas: Reguliatoriai vis labiau taikosi į centralizuotą žiniatinklio sąsają (URL), kuri palengvina DEX sąveiką. Jei sąsajos operatorius riboja prieigą pagal geografinę vietą ar įveda KYC barjerus naudotis priekinia dalimi, jie gali būti priskirti reguliuojamoms paslaugoms.

- Vartų teikėjai: Paslaugos, jungiančios DeFi su tradicinėmis finansomis (pvz., tokenizuojančios realius pasaulio išteklius ar teikiančios fiat įėjimus), aiškiai yra VASP ir pavaldžios pilnai atitikčiai.

- Protokolo kūrėjai/developerai: Jei kūrėjai išlaiko reikšmingą kontrolę protokole (pvz., multisig kontrolę iždo lėšomis ar atnaujinimo raktais), jie rizikuoja būti traktuojami kaip reguliuojamas subjektas, priversdami įdiegti KYC protokolo lygyje – koncepciją, dažnai prieštaraujančią DeFi principams.

JAV teisės aktų ir infrastruktūros poveikis

Nors MiCA nustato sistemą Europai, JAV požiūris – dažnai pateikiamas per agentūrų kaip SEC ir FinCEN interpretacijas – sutelktas į išteklių ir veiklų klasifikavimą.

Implikacijos, kylančios iš JAV infrastruktūros įstatymo, kuris iš pradžių siekė plačiai apibrėžti „brokerį“, įtraukiant kalnakasius, kūrėjus ir protokolo operatorius, iliustruoja reguliavimo ketinimą mesti plačią tinklą. Nors galutinis žodis buvo sušvelnintas, jis signalizavo aiškią ateitį, kur bet kuri šalis, pelnianti iš crypto sandorių palengvinimo, bus spaudžiama prie atitikties. Šis neaiškumas reiškia, kad labai pažangūs vartotojai privalo nuolat stebėti teismo sprendimus ir agentūrų gaires, kad išvengtų teisinės rizikos.

Strateginės implikacijos savarankiškam vartotojui

Kai reguliavimo peržiūra stiprėja, savarankiškumas reikalauja atsakingų veiksmų:

- Tikrinkite savo išteklius: Supraskite, kurie jūsų ištekliai (pvz., stablecoin, naudingumo žetonai, valdymo žetonai) gali patirti vertybinių popierių įstatymus ar MiCA reikalavimus skirtingose jurisdikcijose.

- Izoliokite sandorius: Venkite „sumaišymo“ lėšų tarp piniginių, naudojamų didelės rizikos DeFi veiklai (kurios vėliau gali būti peržiūrimos) ir piniginių, naudojamų skaidriems, atitinkantiems sąveikoms su CEX.

- Atitikties tiltas: Perkeldami lėšas iš reguliuojamos CEX į ne talpinamą piniginę, traktuokite CEX sąveiką kaip privalomą atitikties kontrolės tašką. Užtikrinkite, kad CEX turi visus reikalingus KYC/AML duomenis prieš išėmimą.

- Supraskite jurisdikciją: Pripažinkite, kad DEX priekinės dalies naudojimas, talpinamas kitoje šalyje, nebūtinai apsaugo nuo jūsų jurisdikcijos įstatymų.

Navigacija į ateitį: reguliavimo inovacijos ir strateginė atitiktis

Santyki tarp reguliatorių ir crypto pramonės nėra gryna priešprieša. Daugelis jurisdikcijų aktyviai ieško būdų įtraukti bloklančių technologiją, tuo pačiu mažindamos rizikas. Šis požiūris skatina inovacijas, legitimumą ir galiausiai institucinį pasitikėjimą.

Reguliavimo smėlio dėžutės ir inovacijų centrai

„Reguliavimo smėlio dėžutė“ yra apibrėžta erdvė, kurioje verslai gali testuoti inovatyvius produktus, paslaugas ir verslo modelius po atsipalaidavusiais reguliavimo reikalavimais. Reguliatoriai prižiūri šiuos testus, leidžiant įmonėms eksperimentuoti su naujomis technologijomis (kaip Kelionių taisyklės įdiegimas sudėtingoje P2P struktūroje) be pilno atitikties kainos krūvio iš karto.

Vertė pramonei:

- Rizikos mažinimas inovacijoms: Leidžia startuoliams užtikrinti, kad jų technologija atitinka prieš pilną rinkos paleidimą.

- Reguliavimo švietimas: Padeda reguliatoriams išmokti, kaip naujieji DeFi protokolai veikia realaus pasaulio scenarijuose.

- Talento pritraukimas: Jurisdikcijos su aktyviomis smėlio dėžutėmis (kaip JK, Singapūras ar Šveicarijos dalys) traukia inovatyvias įmones, ieškančias aiškių reguliavimo gairių.

Šių smėlio dėžučių kūrimas demonstruoja globalų pripažinimą, kad šimtmečių senumo bankų įstatymų taikymas tiesiogiai programuojamiems pinigams yra nepraktiškas, reikalaujantis pritaikytų, inovatyvių atitikties sprendimų.

Atitiktis kaip konkurencinis pranašumas

Pažengusiems vartotojams ir instituciniams investuotojams reguliavimas nėra tik kliūtis – tai filtravimo mechanizmas, suteikiantis patikimumą. Institucinis kapitalas, pensijų fondai ir pagrindinės korporacinės iždo lėšos reikalauja reguliavimo aiškumo ir atitikties garantijų prieš įeidami į turto klasę.

Rėminių kaip MiCA įgyvendinimas signalizuoja rinkos brandą, mažina kontrpartijos riziką ir palengvina audituotų, reguliuojamų finansinių produktų (kaip crypto ETF ar struktūrizuotų derivatyvų) kūrimą.

Strateginis išvada: Įmonės ir asmenys, kurie priima ir įvaldo sudėtingą atitiktį – pvz., integruodami pažangius Kelionių taisyklės sprendimus ar palaikydami kruopštus auditų pėdsakus – bus pirmieji, pritraukiantys reguliuojamus institucinius partnerystes ir kapitalo srautus. Atitiktis virsta iš išlaidų centro į pagrindinį konkurencinį pranašumą.

Ateities atitikties tendencijos, kurias stebėti

Į priekį reguliavimo kreivės laikymui reikia sekti specifines sritis, kurios greičiausiai evoliucionuos sparčiai:

- DeFi ir AI valdoma priežiūra: Reguliatoriai vis labiau remsis sudėtinga bloklančių analitika ir AI įrankiais, stebėdami DeFi protokolus įtartinai veiklai, sutelkdami mažiau dėmesio į individualią tapatybę ir daugiau į neteisėtų lėšų srautą. Tai reiškia, kad protokolo sąveikos, susietos su didelės rizikos adresais, bus pažymėtos, nepaisant vartotojo KYC statuso.

- Globali harmonizacija: Tikėkitės didesnio bendradarbiavimo tarp FATF narių valstybių standartizuojant Kelionių taisyklės įgyvendinimą, padarydami sklandų VASP į VASP bendravimą privalomu visame pasaulyje.

- Žalia atitiktis: Sekdami MiCA pavyzdžiu, tikimės didesnio spaudimo crypto paslaugų teikėjams (ypač kasybai ir statymo baseinams) atskleisti ir mažinti aplinkos poveikį, paversdami tvarumą atitikties reikalavimu.

- Mokesčių integracija: Reguliavimo institucijos (kaip OECD) spaudžia automatiniam informacijos dalijimuisi dėl crypto turto ir sandorių. Tai jungia reguliavimo sferą (KYC/AML) tiesiogiai su mokesčių atitikties sfera, padarydamos visapusišką globalų mokesčių pranešimą privalomą.

Išvada

Pereinama nuo nereguliuojamo sektoriaus prie apibrėžtos finansų pramonės yra lemiama ilgalaikiam skaitmeninių išteklių gyvybingumui. Rėminiai kaip FATF Kelionių taisyklė ir ES MiCA reprezentuoja fundamentalias permainas, judėdamos crypto nuo nišinio anonimiškumo link globalios, reguliuojamos atsakomybės.

Rimtam crypto dalyviui ši reguliavimo gili analizė pabrėžia vieną tiesą: savarankiškumas skaitmeninėje ekonomikoje pasiekiamas ne vengiant reguliavimo, bet jį įvaldyjant. Suprantant pagrindinius globalių standartų nustatėjų mandatų, strategiškai navigavus trinties taškus tarp centralizacijos ir decentralizacijos bei priėmus perspektyvias geriausias praktikas, vartotojai gali užtikrinti savo tvarius, saugius ir atitinkančius dalyvavimą finansų ateityje.