Tyrinėdami decentralizuotų finansų pasaulį, lengva nuklysti į technologinius varpelius ir švilpukus — greitus sandorių greičius, naujas programas ir gražius naudotojo sąsajos dizainus. Tačiau bet kokios 1 sluoksnio (L1) blokų grandinės — bazinio pamatinio tinklo, tokio kaip Ethereum, Solana ar Cardano — tikroji tvarumas remiasi ne tik jos technologija, bet ir jos pagrindu esančiu ekonominiu modeliu, arba tokenomika.

Supratimas apie L1 ekonomiką reiškia perėjimą už paprastų kainos svyravimų ribų ir analizę mechanizmų, kurie saugo tinklą, skatina dalyvius ir valdo turto pasiūlą laikui bėgant. Šie modeliai nulemia, ar jūsų gaunama grąža yra tvari „tikra grąža“, ar tik „infliacinė subsidija“.

Kiekvienam, siekiančiam ilgalaikės savarankiškumo ir tvarios plėtros skaitmeninėje ekonomikoje, šių paskatų struktūrų išskaidymas yra itin svarbus. Šis vadovas pateikia gilią įžvalgą į 1 sluoksnio blokų grandinių finansinį variklį, sutelkiant dėmesį į tai, kaip infliacija, statymas ir naudingumas susilieja, kad nustatytų ilgalaikę turto vertę.

1 sluoksnio tokenomikos pagrindiniai mechanizmai

1 sluoksnio blokų grandinės gimtasis žetonas vienu metu atlieka kelias kritines ekonomines funkcijas. Tai tinklo gyvybės kraujas, veikiantis kaip kuras, saugumo užstatas ir valdymo mechanizmas. Prieš analizuodami paskatas, turime suprasti, kodėl šie žetonai egzistuoja.

Gimtojo turto vaidmuo: Naudingumas ir saugumas

Bet kokio L1 gimtojo žetono pagrindinė funkcija (pvz., Ether, SOL) – užtikrinti, kad tinklas veiktų saugiai ir efektyviai.

- Dujos/Mokestis už sandorius (Naudingumas): Kiekvienas blokų grandinėje atliekamas veiksmas – žetono siuntimas, turto keitimas ar sąveika su decentralizuota programa (dApp) – reikalauja skaičiavimo pastangų. Vartotojai privalo sumokėti nedidelį mokestį, vadinamą „dujomis“, išreikštą gimtojo L1 žetono vienetais. Tai sukuria nuolatinę, organinę paklausą šiam turtui ir apsaugo tinklą nuo šlamštinimo.

- Statymo užstatas (Saugumas): Įrodymo pagal statymą (PoS) sistemose validatoriui reikia užrakinti (statyti) reikšmingą gimtojo žetono kiekį, kad galėtų dalyvauti sandorių validavime ir naujų blokų siūlyme. Šis statytas kapitalas veikia kaip užstatas; jei validorius elgiasi kenkėjiškai ar nepavyksta atlikti užduočių, dalis jo statymo gali būti sunaikinta (nukirsta). Šis mechanizmas tiesiogiai sieja žetono ekonominę vertę su viso tinklo saugumo lygiu.

Pasiūlos ir paklausos pagrindai

L1 turto vertė yra jo pagrindinio naudingumo (paklausos) ir pasiūlos grafiko (išleidimo/inflacijos) rezultatas.

- Paklausos veiksniai: Tinklo aktyvumas (kiek dApp veikia), vartotojų įsisavinimas, spekuliatyvus interesas ir žetono būtinumas užstatui (statymui).

- Pasiūlos veiksniai: Protokolo iš anksto nustatytas infliacijos grafikas (kiek naujų žetonų sukuriama per dieną) ir bet kokie defliaciniai mechanizmai (kiek žetonų sudeginama).

Ilgalaikė L1 ekonomika klesti, kai tikrasis naudingumas sukuria stiprią paklausą, kuri nuolat spaudžia turto kainą aukštyn, idealiai kompensuodama ar viršydama bet kokią pasiūlos infliaciją.

Įrodymas pagal statymą (PoS) ir paskatų inžinerija

Įrodymas pagal statymą yra dominuojantis konsensuso mechanizmas moderniems 1 lygio tinklams. Jis pakeičia energiją naudojančią Proof-of-Work (PoW) kasybą ekonomine paskatų sistema: statykite savo kripto, saugokite grandinę ir uždirbkite atlygį.

Statymo atlygių mechanizmas

Statymo atlygiai nėra savavališki išmokėjimai; jie yra esminės saugumo išlaidos, apmokamos protokolo. Atlygių išleidimo tikslas yra trigubas:

- Skatinimas dalyvauti: Statymas reikalauja užrakinti turtus, patiriant galimybių sąnaudas (negalėjimą naudoti tų išteklių kitur). Atlygiai kompensuoja statytojams šį užrakinimą ir techninio gedimo ar baudimo riziką.

- Decentralizacijos pasiekimas: Didesni atlygiai skatina daugiau individų valdyti validatorius, didindami bendrą statytą sumą ir paskirstydami kontrolę tarp daugiau šalių, taip gerindami atsparumą cenzūrai.

- Saugumo biudžetas: Bendros statymo atlygių išlaidos atspindi tinklo metinį saugumo biudžetą. Jei atlygiai per žemi, dalyviai gali atsiimti savo statymą, padarydami tinklą pigesnį ir lengviau pažeidžiamą užpuolikui (pvz., vykdant 51 % ataką).

Validatoriaus ekonomika: sąnaudos ir nauda

Rimtiems dalyviams tapti validatoriumi yra verslo operacija, apimanti ekonominius kompromisus:

| Ekonominis komponentas | Įtaka validatoriui |

|---|---|

| Kapitalo reikalavimas | Minimalių reikalingų L1 žetonų pirkimo kaina statymui. Tai didžiausia pradinė investicija. |

| Eksploatacinės sąnaudos | Aparatinė įranga, interneto ryšys ir priežiūros mokesčiai (pvz., debesų talpinimas). |

| Baudimo rizika | Ekonominė bauda už neveikimą ar kenkėjišką veiklą. Reikalauja nuolatinio stebėjimo ir ekspertizės. |

| Statymo atlygiai | Pagrindinė nauda, paprastai mokama naujai išleistais žetonais (infliaciniais) ir/arba sandorių mokesčiais (reali grąža). |

Sudėtingi dalyviai lygina numatomą statymo metinį procentinį pajamingumą (APY) su rizikomis ir eksploatacinėmis sąnaudomis. Protokolas turi užtikrinti, kad atlygio norma būtų pakankamai aukšta, kad pritrauktų pakankamai statymo, bet pakankamai žema, kad stipriai nepraskiestų esamų žetonų turėtojų.

The Inflationary Dilemma: Subsidized vs. Sustainable Yield

The most critical analytical concept for evaluating an L1 tokenomics model is distinguishing between yield generated through network productivity and yield generated through artificial supply expansion. This differentiation defines the long-term sustainability of the asset.

Yield Generated by Inflationary Subsidies

Many Proof-of-Stake networks initially rely heavily on inflationary issuance—minting new tokens—to pay staking rewards. This is common in newer L1s trying to quickly boost their security budget.

The Economic Challenge (Dilution): If an L1 protocol pays a 10% staking reward by simultaneously inflating the total token supply by 10%, a staker’s percentage ownership of the network remains constant. While the staker’s nominal token count increases, their purchasing power relative to the network’s total valuation may not increase at all.

This inflationary issuance is essentially a subsidy. It guarantees a high reward rate to secure the chain, but it comes at the cost of dilution for all token holders.

Understanding Real Yield

In contrast to inflationary subsidies, Real Yield is income derived from genuine network activity that does not require the creation of new supply. For L1s, real yield primarily comes from:

- Transaction Fees: The portion of gas fees paid by users that is distributed back to the validators who process the transactions.

- MEV (Maximal Extractable Value): Profit validators can gain by strategically reordering, inserting, or censoring transactions within a block they propose.

An L1 that covers a large portion of its staking rewards using these sources is deemed economically stronger, as its security budget is sustained by demand (utility) rather than by supply expansion (inflation). This is the definition of a sustainable economic model.

Seigniorage: The Tax on Non-Stakers

The inflation mechanism inherent in many PoS systems creates a subtle but powerful economic force known as crypto seigniorage.

In traditional finance, seigniorage is the profit government makes by issuing currency. In crypto, it describes the economic impact of new token issuance designed to fund staking rewards.

How it Works: When new tokens are minted to pay stakers, the total pool of tokens grows. This growth devalues every token currently in circulation.

- Stakers: They receive the new tokens, compensating them for the inflation. Their net economic position is generally positive (their rewards usually slightly outweigh the general inflation rate).

- Non-Stakers (Passive Holders): They suffer the devaluation of their tokens but receive no compensation.

Crucially, seigniorage acts as a decentralized tax on passive holders, compelling them to stake their assets to protect their purchasing power. This mechanism efficiently pushes the community towards maximizing the staked ratio, thereby increasing the network’s security. If you choose not to stake, you are essentially paying for everyone else’s security budget.

L1 Tokenomics Comparison: Sustainability Case Studies

Analyzing the balance between inflation and fees highlights the differences in economic design:

| L1 Network Type | Primary Reward Source | Impact on Supply | Economic Outlook |

|---|---|---|---|

| Early/High Inflation L1 | High fixed annual inflation (e.g., 5-15% target). | Supply expands rapidly, regardless of network demand. | High dilution risk; asset price relies heavily on future adoption offsetting inflation. |

| Fee-Dominant L1 (e.g., Post-Merge Ethereum) | Primarily transaction fees and real yield; issuance is low or potentially net negative. | Supply is relatively static or, due to fee burning, potentially deflationary. | Low dilution risk; high certainty that staking APY is "real." |

Actionable Tip: When analyzing an L1’s staking yield, ask: What is the net inflation rate of the token? If your staking reward (e.g., 8%) is only slightly higher than the inflation rate (e.g., 7%), your real return is minimal, even if the nominal APY seems high.

Žetonų vertės kaupimo analizė

L1 turto ilgalaikė vertė nėra nustatoma tik pagal saugumo modelį, bet pagal jo gebėjimą kaupti ekonominę vertę laikui bėgant. Tvarios vertės kaupimas dažnai priklauso nuo mechanizmų, ribojančių pasiūlą ir maksimizuojančių naudingumo paklausą.

Mokesčių deginimas ir defliacinis spaudimas

Vienas galingiausių ekonominių svertų L1 tokenomikoje yra žetonų iš cirkuliuojančios pasiūlos nuolatinis pašalinimas (deginimas).

Ethereum EIP-1559 mechanizmų įdiegimas parodė, kad sandorių mokesčių dalies deginimas įveda defliacinį atsvarą naujam išleidimui. Kai tinklo aktyvumas aukštas, sudeginto ETH kiekis gali viršyti naujai išlieto ETH kiekį statymo atlyginimams, vedant prie gretinios defliacinės pasiūlos.

Kodėl tai svarbu vertei: Jei pasiūla nuolat mažėja, kiekvieno likusio ženklo vertė teoriškai turėtų didėti (prielaida, kad paklausa pastovi ar auga). Tai daro L1 turtą patraukliu deficito pagrįstu vertės saugojimu, stiprinant saugumą per ekonomines paskatas.

Valdymas ir iždo valdymas

L1 dizainas apima valdymo galią, kuri nulemia, kaip valdomas turto ekonominis ateities gyvenimas. Valdymo modeliai paprastai patenka į dvi kategorijas:

- Tiesioginis statytojų valdymas: Žetonų turėtojai balsuoja dėl protokolo atnaujinimų, atlyginimų koregavimų ir iždo išlaidų. Tai suteikia ekonominę kontrolę tiesiogiai statytojams, suderindama jų paskatas su tinklo ilgalaike sveikata.

- Fondų/ekosistemos fondai: Kai kurie L1 skiria dalį naujai išlietų žetonų ar sandorių mokesčių į decentralizuotą iždą, valdomą bendruomenės ar kūrimo fondo. Šis iždas finansuoja plėtrą, dotacijas ir ekosistemos augimą, netiesiogiai skatindamas naudingumą ir paklausą.

Investuotojai turi analizuoti valdymo proceso kokybę ir skaidrumą. Sistema, kur atlyginimai ar parametrai gali būti keičiami savavališkai, įveda reikšmingą ekonominę riziką. Gerai valdomas iždas gali būti pagrindinis tvarios plėtros variklis.

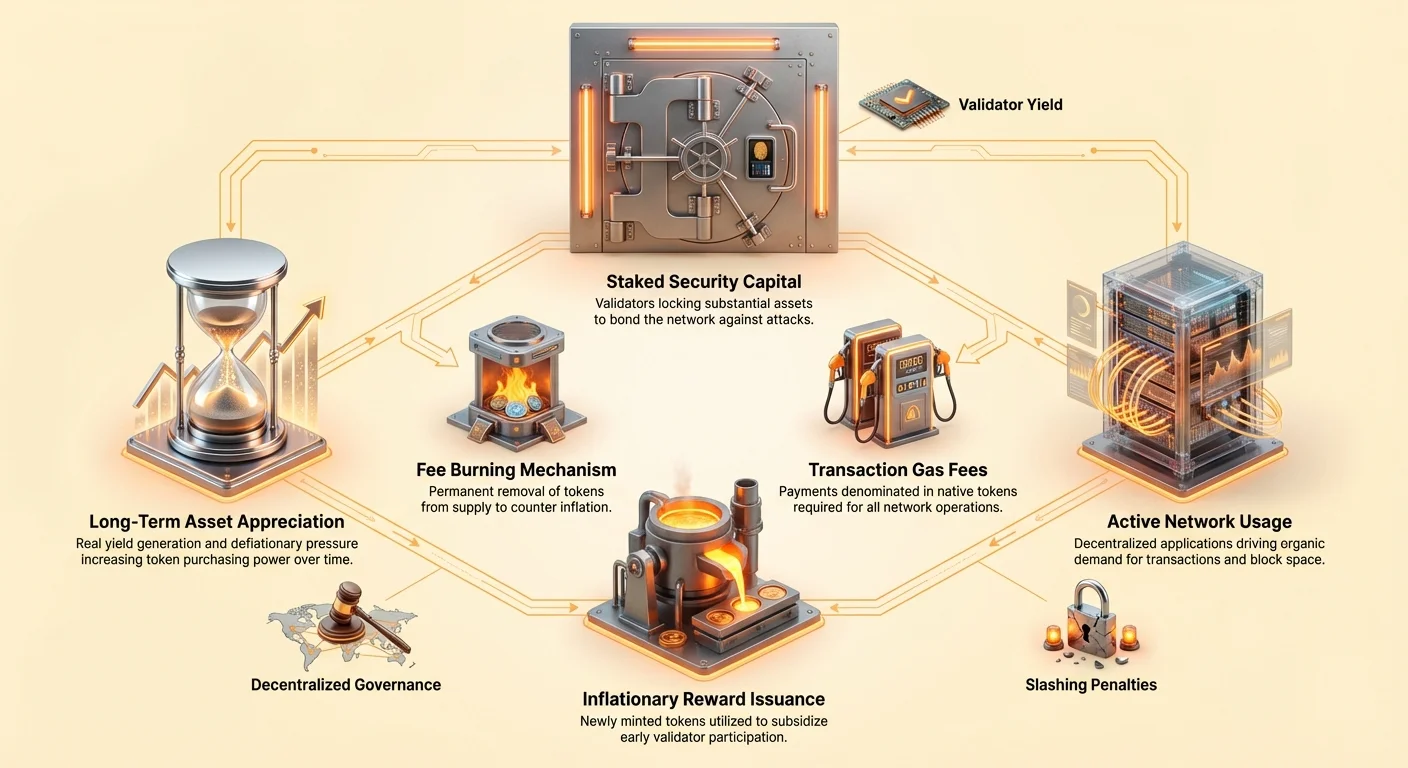

Tinklo įsisavinimo sklandaus rato efektas

Sėkmingo L1 ekonominio modelio galutinis tikslas — sukurti teigiamą grįžtamojo ryšio kilpą — „sklandaus rato efektą“ — kuris skatina tvarią vertės kaupimą:

- Saugumas ir paskatos: Patrauklios statymo grąžos skatina daugiau naudotojų užrakinti žetonus, didindamos bendrą statyto vertę ir grandinės saugumą.

- Kūrėjų pasitikėjimas: Aukštas saugumas kartu su stipriu ekonominiu modeliu traukia kūrėjus kurti dApp ant L1.

- Naudotojų paklausa: Naujos dApp traukia daugiau naudotojų, vedančių prie didesnio sandorių tūrio.

- Naudingumas & deficitas: Padidėjęs sandorių tūris reiškia daugiau mokamų dujų mokesčių. Jei dalis šių mokesčių deginama, žetonų pasiūla susiveržia, o tikra grąža, mokama statytojams, didėja.

- Vertės kaupimas: Padidėjęs deficitas ir aukštesnė tikra grąža kelia ženklo kainą, dar labiau stiprindama saugumo užstato vertę.

Šis sklandus ratas užtikrina, kad tinklo sėkmė tiesiogiai virsta ženklo verte, cementuodama L1 ilgalaikį ekonominį gyvybingumą.

Validatoriaus ekonomika ir rizikos valdymas

Nors bendras statymo atlyginimas (APY) yra matomiausias rodiklis, potencialūs statytojai ir pasyvūs turėtojai turi gilintis į mechanizmus, darančius įtaką pelningumui ir rizikai.

Baudos struktūros (nukirpimas)

Nukirpimas yra galutinė ekonominė demotyvacija blogam elgesiui. Nors validatoriaus mazgo valdymas teikia pajamas, jis taip pat neša nuostolių riziką, jei mazgas dvigubai pasirašo sandorius ar būna neprisijungęs ilgą laiką.

Individualiems investuotojams, naudojantiems statymo teikėjus ar skysto statymo protokolus, būtina suprasti:

- Delegavimo rizika: Jei deleguojate savo žetonus validatoriui, esate patys patiriate tas pačias nukirpimo baudas, net jei jų veiklos gedimas buvo už jūsų kontrolės ribų.

- Protokolo draudimas: Kai kurie skysto statymo sprendimai siūlo integruotą draudimą ar baseino mechanizmus nukirpimo rizikai sumažinti, dažnai už mokestį, kuris mažina jūsų bendrą efektyvų APY.

Statyto santykio svarba

Statyto santykis (bendros cirkuliuojančios pasiūlos procentas, užrakintas statyme) yra kritinis ekonominės sveikatos rodiklis.

- Žemas statyto santykis: Dažnai rodo, kad statymo atlyginimai nepakankami rizikoms ar galimybių kainai padengti, rodydamas, kad tinklas gali nepakankamai investuoti į saugumą.

- Aukštas statyto santykis: Rodo aukštą pasitikėjimą tinklu ir aukštą saugumo aprėptį, bet taip pat gali vesti prie mažėjančios grąžos, nes fiksuotas atlyginimų baseinas paskirstomas daugiau dalyvių.

Stiprus L1 ekonominis modelis siekia rasti „Aukso vidurį“, kur atlyginimai pakankamai aukšti sveikam saugumo biudžetui palaikyti (pvz., 60-80 % statyto santykio), nesiremiant per didelė infliacija.

Pažangi rizika: statymo centralizacija

Nors L1 ekonominiai modeliai skatina dalyvavimą, statyto turto koncentracija nedideliam validatorių skaičiui (ar centralizuotoms statymo paslaugoms/biržoms) kelia ekonominę riziką tinklo decentralizacijos pažadui.

Jei dauguma statytų žetonų kontroliuojami vienos ar dviejų subjektų, tinklas tampa pažeidžiamas ekonominės cenzūros ar susitarimo, potencialiai pakenkiantis ilgalaikiam naudingumui ir vertės pasiūlymui. Investuotojai, įsipareigoję savarankiškumui, turėtų teikti pirmenybę decentralizuotiems statymo sprendimams ir aktyviai dalyvauti valdyme, kad išlaikytų ekonominio modelio vientisumą.

Išvada

1 sluoksnio ekonominių modelių supratimas reiškia kripto turtų matymą ne tik kaip žetonus, bet kaip akcijas decentralizuotoje kompanijoje, kurios vertė susieta su jos produktyvumu ir išteklių valdymu.

Naujiems įsisavinantiems ir finansų analitikams vienodai pagrindinis išvada yra skirtumas tarp „subsidijuotos grąžos“ (mokamos per infliaciją ir nestatytojų skiedimą) ir „tikros grąžos“ (mokamos per naudingumą, mokesčius ir tinklo aktyvumą). Tvarūs L1 laikui bėgant pereina nuo infliacinių subsidijų priklausomybės prie saugumo biudžetų generavimo daugiausia per tikrą grąžą ir defliacinius mechanizmus, kurdami galingą sklandų ratą, kuris skatina naudingumą ir ilgalaikę turto vertę. Sutelkdamas dėmesį į šiuos pagrindinius ekonominius principus, investuotojai gali geriau įvertinti riziką ir identifikuoti platformas, sukurtas ilgalaikiam savarankiškumui decentralizuotoje ateityje.