Kriptovaliutų kraštovaizdis smarkiai evoliucionavo už paprastos tarpusavio vertės perdavimo koncepcijos ribų. Rinkai brandant, atsirado specializuoti skaitmeniniai aktyvai, sprendžiantys ankstyvosios blokų grandinės technologijos specifines ribas. Dviejų svarbiausių šios evoliucijos kategorijų – stabiliosios monetos ir privatumo monetos. Stabiliosios monetos buvo sukurtos kovoti su įgimta tokių aktyvų kaip Bitcoin nepastovumu, teikdamos patikimą mainų priemonę ir vertės saugojimo būdą. Priešingai, privatumo monetos buvo sukurta atkurti anonimiškumą, kuris dažnai prarandamas skaidriose viešose knygose.

Šios dvi aktivų klasės atstovauja priešingus reglamentavimo spektro galus. Stabiliosios monetos, ypač fiat valiutomis paremtos, vis labiau integruojasi į tradicines finansines sistemas ir siekia atitikties. Privatumo monetos savaime kvestionuoja finansinių reguliatorių priežiūros galimybes. Šių aktyvų ateitis labai priklauso nuo to, kaip jie įveiks augančią vyriausybės priežiūros paklausą. Tai sukuria sudėtingą aplinką, kurioje inovacijos turi subalansuoti su griežtais besikuriančių sistemų reikalavimais.

Įtampa tarp decentralizuoto kripto etoso išsaugojimo ir teisinės standartų laikymosi lemia kitą pramonės augimo fazę. Investuotojai ir vartotojai turi suprasti šių aktyvų mechanizmus, kad galėtų naviguoti kintančiu reljefu. Nuo centralizuotų stabiliosios monetos rezervų auditų iki privatumo tinklų kriptografinių įrodymų, techniniai pagrindai nulems, kurie projektai išgyvens reglamentavimo valymus. Ši analizė nagrinėja mechanizmus, rizikas ir šių specializuotų altkoinų ateities trajektorijas.

Stabilumo mechanizmai nepastovioje rinkoje

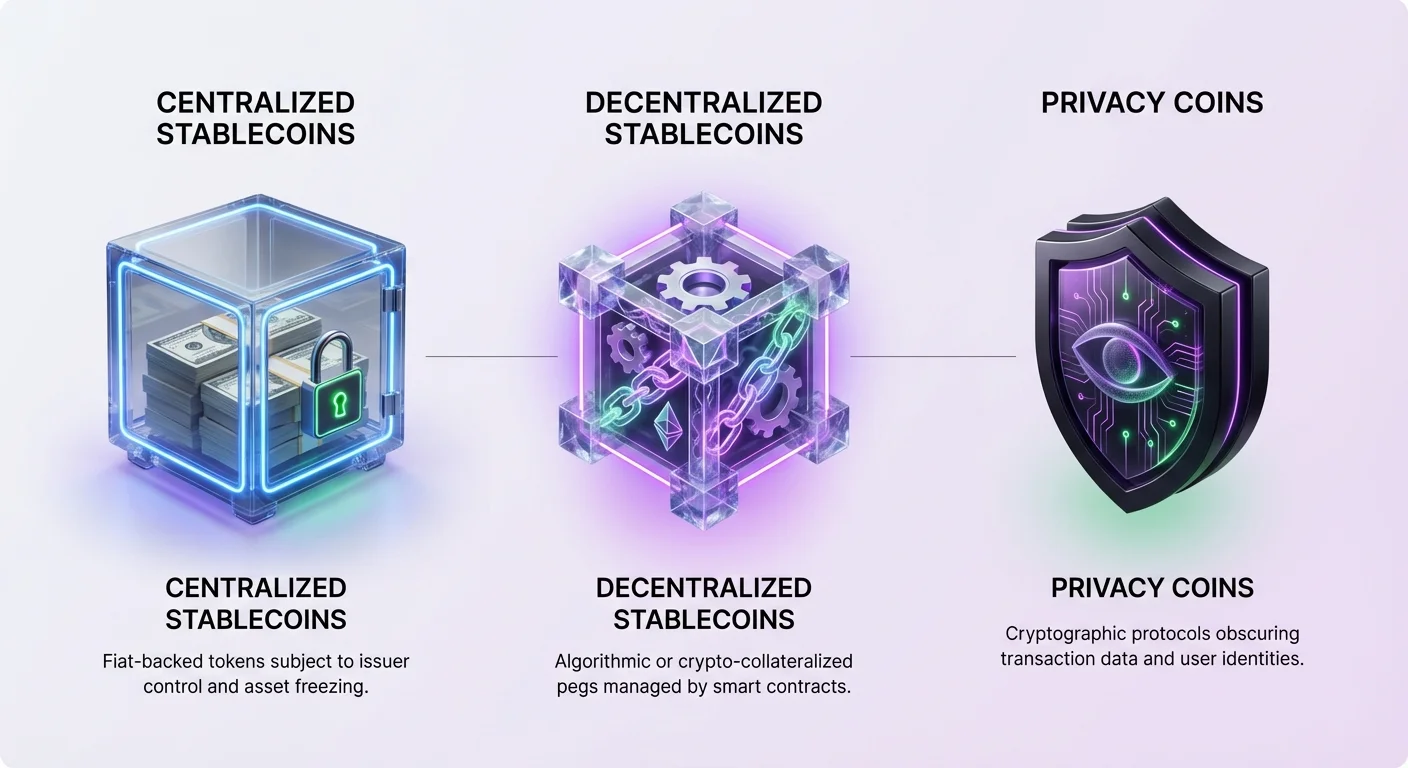

Stabiliosios monetos yra skaitmeninės valiutos, sukurtos išlaikyti susietą vertę, dažniausiai su JAV doleriu. Jos tarnauja kaip tiltas tarp kripto sferos ir tradicinių finansų. Ši nauda padarė jas nepakeičiamomis prekeiviams, kurie nori užfiksuoti pelną neperėję prie fiat valiutos. Laikydami stabiliosios monetos, vartotojai gali išvengti kainų svyravimų, susijusių su Bitcoin ar Ethereum, likdami blokų grandinės ekosistemoje. Ši galimybė paskatino masinį jų įsisavinimą tarptautiniams atsiskaitymams ir taupymui aukštos infliacijos regionuose.

Populiariausias stabiliosios monetos tipas yra centralizuotas, fiat užtikrintas modelis. Šioje sistemoje centrinis emitentas laiko fiat valiutos ar ekvivalentinių aktyvų rezervus kiekvienai apyvartoje esančiai žetonui užtikrinti. Pavyzdžiui, už kiekvieną išleistą stabiliosios monetos vienetą idealiai turėtų būti laikomas vienas JAV doleris banko sąskaitoje. Tai leidžia vartotojams išmainyti savo žetonus į pagrindinę fiat valiutą, užtikrinant, kad susiejimas išliktų nepakitęs. Žetonai kaip USDT ir USDC veikia pagal šį modelį, nors jų skaidrumo požiūriai skiriasi.

Centralizuotos stabiliosios monetos visiškai priklauso nuo pasitikėjimo emitentu. Aktyvo stabilumas yra toks pat geras kaip jį užtikrinantys rezervai. Istoriniai atvejai, kai emitentai nepateikė visiško skaidrumo dėl savo holdingų, sukėlė kontroversijas. Nepaisant šių rūpesčių, centralizuotų variantų likvidumas ir naudojimo paprastumas išlaikė juos rinkos priešakyje. Jie dominuoja prekybos porose biržose ir vis labiau naudojami realiems mokėjimams.

Tačiau priklausomybė nuo centrinės valdžios įveda kontrpartijos riziką. Jei emitentas susidurs su nemokumu ar reglamentavimo veiksmais, stabiliosios monetos vertė gali būti pavojuje. Be to, centralizuoti emitentai turi galią užšaldyti aktyvus pagal teisėsaugos prašymus. Ši cenzūros galimybė artimesnė juos tradiciniams bankams, bet atbaido vartotojus, ieškančius tikros finansinės suvereniteto.

Decentralizuotos alternatyvos ir algoritminės rizikos

Norėdami kovoti su centralizacijos rizikomis, kūrėjai sukūrė decentralizuotas stabiliosias monetas. Šie aktyvai pakeičia pasitikėjimą trečiosios šalies įmone programiniais mechanizmais ir išmaniosiomis sutartimis. Tikslas – sukurti doleriu susietą aktyvą, kuris būtų be leidimų ir atsparus cenzūrai. Sėkmingiausi pavyzdžiai naudoja modelį, vadinamą užtikrintomis skolų pozicijomis (CDP). Šioje sistemoje vartotojai užrakina kripto aktyvus kaip užstatą, kad išleistų naujas stabiliosias monetas.

CDP modelis, kurį naudoja projektai kaip DAI, reikalauja per užtikrinimo, kad atsižvelgtų į pagrindo kripto aktyvų nepastovumą. Jei užstato vertė nukrenta žemiau tam tikro slenksčio, sistema automatiškai likviduoja poziciją, kad išlaikytų stabiliosios monetos mokumą. Tai užtikrina, kad susiejimą ginčija kieti aktyvai, o ne pažadai. Nors mažiau kapitalo efektyvus nei fiat užtikrinti modeliai, šis požiūris išsaugo aktyvo decentralizuotą prigimtį.

Eksperimentalesnė ir rizikingesnė kategorija yra algoritminė stabilioji moneta. Šie žetonai bando išlaikyti susiejimą mechanizmais, kurie automatiškai plečia ar sutraukia pasiūlą pagal rinkos paklausą. Jie dažnai remiasi santykiu su antriniu žetonu, kuris sugeria nepastovumą. Garsiausias pavyzdys yra TerraUSD (UST), kuri naudojo „dviejų žetonų seigniorage modelį“. Dalyviai buvo skatinami deginti vieną žetoną, kad išleistų kitą, teoriškai išlaikydami kainą stabilia per arbitražą.

UST nesėkmė 2022 m. gegužę parodė katastrofiškas nepakankamai užtikrintų algoritminių modelių rizikas. Kai pasitikėjimas sistema susvyravo, įvyko „bėgimas iš banko“, nubloškusi abiejų žetonų vertę arti nulio. Šis įvykis sunaikino milijardus dolerių vertės ir pabrėžė stabilumo kūrimo sunkumus be substancialaus užnugario. Tai tapo griežta pamoka, kad kodas vienas negali visada įveikti ekstremalios rinkos panikos.

Privatumo monetos ir anonimiškumo paieška

Kol stabiliosios monetos siekia išspręsti kainos nepastovumą, privatumo monetos sprendžia konfidencialumo trūkumą viešose blokų grandinėse. Tinkluose kaip Bitcoin kiekviena transakcija įrašoma į viešą knygą. Bet kas gali sekti lėšų srautą nuo vieno adreso prie kito, potencialiai atskleisdamas vartotojo tapatybę ir finansinę istoriją. Privatumo monetos naudoja pažangią kriptografiją, kad užgožtų šias detales, apsaugodamos vartotojų duomenis nuo priežiūros.

Viena pagrindinių naudojamų technikų yra slaptas adresas. Ši funkcija generuoja unikalų, vienkartinį adresą kiekvienai transakcijai. Net jei vartotojas paskelbia vieną viešą adresą lėšų gavimui, blokų grandinė įrašo kiekvieną gautą mokėjimą į skirtingą, nesusiejamą adresą. Tai neleidžia išoriniams stebėtojams susieti kelių mokėjimų su vienu gavėju, efektyviai nutraukiant ryšį tarp vartotojo tapatybės ir jų piniginės balanso.

Žiediniai parašai yra dar vienas galingas įrankis, kurį naudoja pirmaujančios privatumo monetos kaip Monero. Ši technika sumaišo vartotojo transakciją su keliomis kitomis „masalo“ transakcijomis, paimtomis iš blokų grandinės. Išoriniam stebėtojui atrodo, kad grupė žmonių pasirašė transakciją, bet matematiniu būdu neįmanoma nustatyti, kuris grupės narys buvo tikras siuntėjas. Tai užtikrina, kad lėšų kilmė lieka neaiški.

Konfidencialios transakcijos prideda galutinį privatumo sluoksnį, slepiant perkeliamą sumą. Sujungdamos šias technologijas, privatumo monetos užtikrina, kad siuntėjas, gavėjas ir transakcijos suma būtų visiškai paslėpti. Tai atkuria kriptovaliutos keičiamumo savybę. Skaidrioje sistemoje monetos gali būti „užterštos“ savo istorija, bet privačioje sistemoje visos monetos yra lygios ir keičiamos, nes jų istorija neįsekama.

Atitikties kraštovaizdis stabiliosioms monetoms

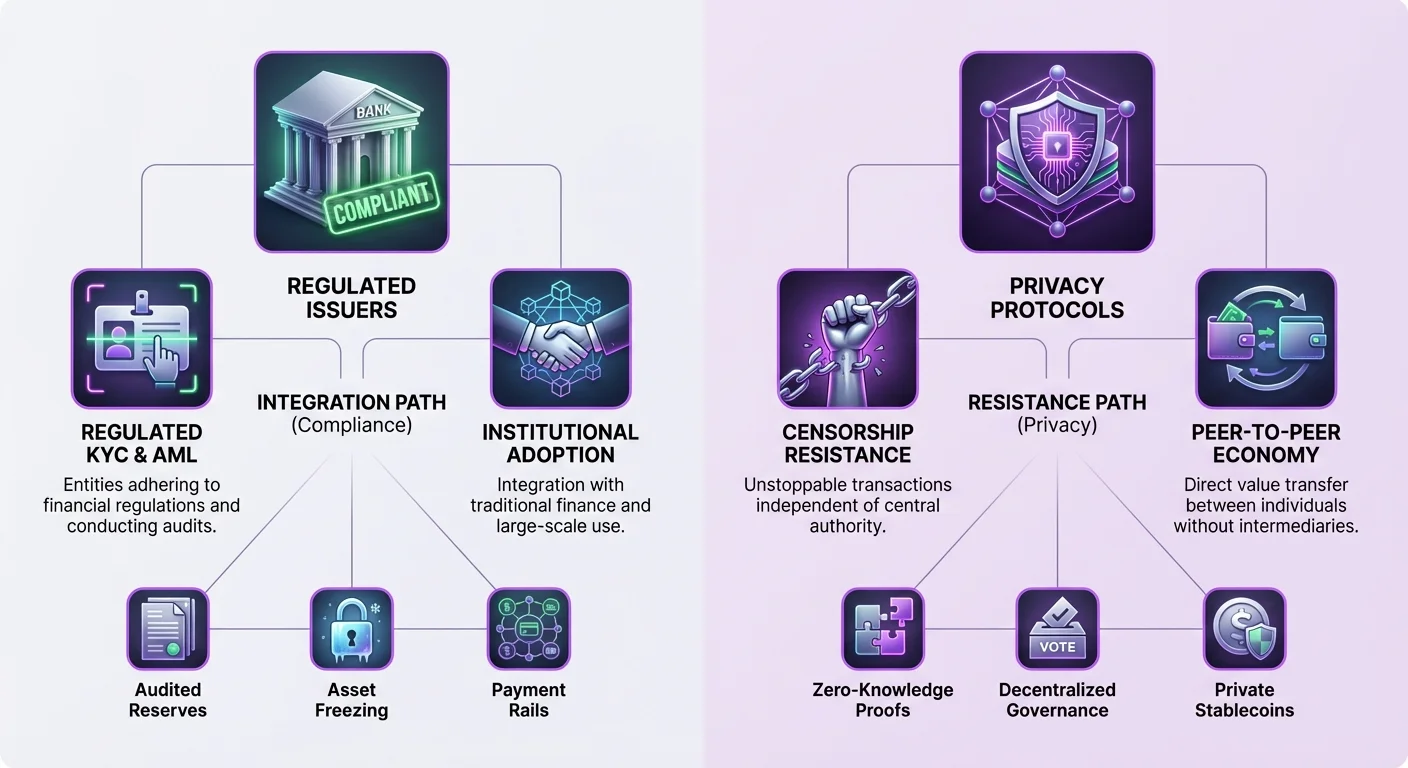

Stabiliosios monetos reglamentavimo ateitis stipriai priklauso nuo jų struktūros. Centralizuotos stabiliosios monetos kaip USDC pozicionuoja save kaip atitinkančias, skaidrias alternatyvas. Emitentas Circle laiko rezervus audituotose grynųjų piniguose ir trumpalaikiuose vyriausybės obligacijose. Šis griežtas JAV reglamentų laikymasis daro USDC patrauklią institucijoms ir rizikos vengiantiems investuotojams, kurie teikia pirmenybę saugumui prieš decentralizaciją.

Tačiau ši atitiktis ateina su kompromisais. Norėdami veikti JAV reglamentavimo sistemose, emitentai turi išlaikyti kontrolę virš knygos. Tai apima galimybę užblokuoti adresus ir užšaldyti lėšas. Yra dokumentuotų atvejų, kai teisėsauga prašė užšaldyti aktyvus, o atitinkantys emitentai įvykdė šiuos prašymus. Vartotojams jurisdikcijose su nestabiliomis vyriausybėmis ar ieškantiems apsaugos nuo konfiskavimo, ši funkcija yra reikšmingas trūkumas.

Tether (USDT), nors taip pat centralizuotas, istoriniu požiūriu veikė pilkumoje reglamentavimo zonoje. Įsikūręs Honkonge, jis susidūrė su ilgalaikiais klausimais dėl tikslios rezervų sudėties. Nepaisant to, jo paplitimas keliose blokų grandinėse ir gili likvidumas daro jį dominuojančia jėga rinkoje. Jo offshore prigimtis suteikia suvokiamą buferį prieš Amerikos reglamentavimo pasiektumą, nors tai taip pat kursto rūpesčius dėl ilgalaikio saugumo.

Reglamentavimo spaudimas centralizuotoms stabiliosioms monetoms akivaizdus BUSD atveju. Buvusi pirmaujanti stabilioji moneta, išleista Paxos, susidūrė su Niujorko valstijos finansinių paslaugų departamento (NYDFS) veiksmais. Paxos buvo nurodyta nutraukti naujų žetonų išleidimą, kas lėmė laipsnišką aktyvo faziavimą. Tai rodo, kad net reguliuojamos institucijos nėra imunios staigiems politikos ar vykdymo pokyčiams.

Privatumą stiprinančių technologijų reguliavimo priežiūra

Privatumo monetos susiduria su kitokia reguliavimo iššūkių grupe. Vyriausybės ir finansų reguliatoriai dažnai su įtarimu vertina sustiprintą anonimiškumą, nurodydami susirūpinimą pinigų plovimu ir neteisėta veikla. Gebėjimas pervesti turtą be sekimui tinkamo pėdsako prieštarauja pasaulinėms „Pažink savo klientą“ (KYC) ir pinigų plovimo prevencijos (AML) standartams. Ši trintis lėmė padidėjusį privatumui orientuotų projektų tyrimą.

Šis reguliavimo spaudimas dažnai pasireiškia biržų lygiu. Daugelis centralizuotų biržų išbraukė privatumo monetas iš prekybos sąrašų, kad liktų atitinkančios vietines bankų reguliavimą. Tai sumažina šių aktyvų likvidumą ir padaro juos sunkiau prieinamus vidutiniam vartotojui. „Kelionių taisyklė“, kuri reikalauja iš biržų dalintis klientų informacija sandoriams virš tam tikro slenksčio, yra sunku įgyvendinti monetoms, kurios iš prigimties slepia sandorių duomenis.

Nepaisant šių kliūčių, privatumo monetų technologija toliau tobulėja. Projektai, tokie kaip Zano, naudoja hibridinius konsensuso modelius, sujungiančius darbo įrodimo saugumą su statymo įrodimo efektyvumu. Zano „Zarcanum“ protokolas pristato paslėptos sumos statymo įrodimą, leidžiantį vartotojams statyti savo monetas ir užtikrinti tinklą neatskleidžiant piniginės balansų. Ši inovacija užtikrina, kad privatumas nekainuotų tinklo dalyvavimo.

Kai kurie privatumo protokolai tyrinėja „opt-in“ atitikties funkcijas, siekdami užpildyti spragą. Pavyzdžiui, Zano siūlo audituojamas pinigines, leidžiančias vartotojams selektyviai atskleisti sandorių duomenis konkretiems subjektams, tokiems kaip auditoriai ar mokesčių institucijos. Šis lankstumas teoriškai galėtų leisti privatumo monetoms egzistuoti reguliavimo aplinkoje, suteikiant privatumą pagal numatymą ir leidžiant skaidrumą, kai tai būtina teisiniam atitikimui.

Sutapimas: Konfidencialūs aktyvai ir privačios stabiliosios monetos

Nauja riba rinkoje yra stabilumo ir privatumo sujungimas per „konfidencialius aktyvus“. Tai žetonai, veikiantys privatumą išsaugančiose blokų grandinėse, bet atstovaujantys vertę iš kitų šaltinių, pvz., fiat valiutų. Šis hibridinis požiūris bando pasiūlyti geriausią iš abiejų pasaulių: JAV dolerio stabilų pirkimo galios ir privatumo monetos atsparumą cenzūrai.

Zano ekosistema palaiko šių konfidencialių aktyvų kūrimą. Žetonai, išleisti šiame tinkle, automatiškai paveldi pagrindo blokų grandinės privatumo funkcijas. Tai reiškia, kad Zano veikianti stabilioji moneta turės paslėptas sumas, slaptus adresus ir žiedinius parašus. Stebėtojai matys, kad transakcija įvyko, bet nežinos aktyvo tipo, sumos ar dalyvių.

Freedom Dollar (fUSD) yra puikus šios inovacijos pavyzdys. Paleista kaip privati stabilioji moneta, ji susieta 1:1 su JAV doleriu, bet egzistuoja kaip konfidencialus turtas Zano blokų grandinėje. Skirtingai nuo centralizuotų stabiliosios monetos, remiančiųsi banko indėliais, fUSD naudoja per užtikrintą modelį, paremta vietine ZANO moneta. Ši struktūra siekia pašalinti centrinį gedimo tašką ir aktyvų užšaldymo riziką, susijusią su tradiciniais emitentais.

Naudodami decentralizuotą užstato modelį, projektai kaip Freedom Dollar bando apeiti reglamentavimo spaudimo taškus, su kuriais susiduria centralizuotos stabiliosios monetos. Nėra centrinės kompanijos, kurią būtų galima šaukti, ir nėra banko sąskaitos, kurią užšaldyti. Stabilumą palaiko algoritminis rinkos kūrimo ir užstato rezervų vertė. Tai žymi reikšmingą technologinį šuolį, siūlantį finansinės laisvės įrankį, kuris yra stabilus ir privatus.

| Savybė | Centralizuota stabilioji moneta (USDC) | Privatumo moneta (Monero) | Privati stabilioji moneta (fUSD) |

|---|---|---|---|

| Vertės pagrindas | Fiat susiejimas (USD) | Rinkos vertė | Fiat susiejimas (USD) |

| Privatumas | Skaidri knyga | Privalomas privatumas | Privalomas privatumas |

| Užtikrinimas | Fiat rezervai | Nėra (PoW) | Kripto užstatas |

| Valdymas | Emitentas gali užšaldyti | Atsparus cenzūrai | Atsparus cenzūrai |

| Patikrinamumas | Centralizuotas auditas | Nėra | Grandininiai įrodymai |

Valdymo ir decentralizacijos vaidmuo

Šių specializuotų aktyvų ateitis glaudžiai susijusi su jų valdymo modeliais. Decentralizuotos autonominės organizacijos (DAO) atlieka esminį vaidmenį valdydamos decentralizuotų stabiliosios monetos ir privatumo tinklų parametrus. Šiose sistemose žetonų turėtojai balsuoja dėl protokolo atnaujinimų, užstato tipų ir rizikos parametrų. Tai perkelia kontrolę iš korporatyvinio valdybos kambario į išdalintą suinteresuotųjų šalių bendruomenę.

Pavyzdžiui, MakerDAO platforma, valdanti DAI stabiliosią monetą, leidžia valdymo žetonų turėtojams balsuoti dėl stabilumo mokesčių ir skolų lubų. Šis demokratinis procesas skirtas užtikrinti, kad protokolas prisitaikytų prie rinkos sąlygų be centrinės valdžios. Tačiau pats valdymas gali būti reglamentavimo spaudimo vektorius, kaip matyti diskusijose apie DAO dalyvių atsakomybę.

Zano naudoja hibridinį požiūrį, kur statytojai dalyvauja grandininame valdyme. Kadangi statymo procesas yra anonimiškas per Zarcanum, valdymo dalyviai apsaugoti nuo taikyto spaudimo. Šis anonimiškumas valdyme yra gyvybiškai svarbi funkcija tikram decentralizavimui palaikyti. Jei balsuotojai gali būti identifikuoti ir priversti, protokolas lieka pažeidžiamas išoriniam poveikiui.

Valdymo žetonų evoliucija taip pat daro poveikį ekosistemos stabilumui. Kai kuriuose modeliuose valdymo žetonas veikia kaip sistemos atrama. Jei stabilioji moneta praranda susiejimą ar užstato vertė nukrenta, valdymo žetonas gali būti išleistas ir parduotas sistemai kapitalizuoti. Tai suderina bendruomenės paskatas su protokolo sveikata, nes prastas valdymas veda prie jų pačių aktyvų nuvertėjimo.

Ateities perspektyvos: Integracija prieš pasipriešinimą

Specializuotų altkoinų kelias į priekį išsiskiria. Viena vertus, atitinkančios stabiliosios monetos giliau integruojasi į globalią finansinę infrastruktūrą. Matome „mokėjimo stabiliosios monetos“ kaip PayPal USD (PYUSD) kilimą, kurios skirtos sklandžiai veikti esamose komercinėse tinkluose. Šie aktyvai greičiausiai susidurs su griežtu reglamentavimu, bet mėgausis plačiu įsisavinimu tarp prekeivių ir pagrindinių vartotojų.

Kita vertus, privatumo orientuoti aktyvai ir decentralizuotos stabiliosios monetos dvigubina pastangas dėl cenzūros atsparumo. Vyriausybėms tyrinėjant centrinės banko skaitmenines valiutas (CBDC), paklausa privačioms alternatyvoms turėtų augti. CBDC suteikia vyriausybėms beprecedentį matomumą finansinėse transakcijose, potencialiai stumdamos privatumo sąmoningus individus link aktyvų kaip Zano ir Monero.

Privatumą išsaugančių stabiliosios monetos kaip fUSD atsiradimas kelia unikalų iššūkį reguliatoriams. Jos siūlo skaitmeninių grynųjų pinigų naudą – stabilumą ir privatumą – be nepastovumo, kuris istoriniu požiūriu trukdė kripto įsisavinimui mokėjimams. Jei šie aktyvai įgis reikšmingą pagreitį, jie gali priversti persvarstyti, kaip finansiniai reglamentai taikomi decentralizuotam kodui.

Galų gale rinka gali nusistovėti į dvidalę sistemą. Reglamentuotos, skaidrios stabiliosios monetos aptarnaus institucinius ir didelės vertės komercinius poreikius, veikdamos kaip kripto pasaulio „einamosios sąskaitos“. Tuo tarpu decentralizuoti privatumo aktyvai tarnaus kaip „skaitmeniniai grynieji“, naudojami tiems, kurie teikia pirmenybę suverenitetui, anonimiškumui ir apsaugai nuo perteklinio kišimosi. Šių dviejų sektorių sąveika apibrėš ateities skaitmeninės ekonomikos likvidumą ir laisvę.

Išvada

Stabiliosios monetos ir privatumo monetų reglamentavimo ateitis formuojama fundamentalios įtampos tarp valstybės priežiūros ir individualaus finansinio suvereniteto. Centralizuotos stabiliosios monetos pasirinko atitikties kelią, siūlydamos skaidrumą ir integraciją su tradiciniais bankais mainais į cenzūros atsparumą. Tai daro jas saugias instituciniam įsisavinimui, bet pažeidžiamas vyriausybės intervencijai. Priešingai, privatumo monetos ir decentralizuotos stabiliosios monetos teikia pirmenybę vartotojų duomenų apsaugai ir knygos negaliojimui, priimant reglamentavimo trinties ir sumažėjusios biržų prieigos rizikas.

Inovacijos kaip konfidencialūs aktyvai ir privačios stabiliosios monetos ištrinama ribas tarp šių kategorijų, kurdamos galingus naujus įrankius, siūlančius tiek stabilumą, tiek anonimiškumą. Šios hibridinės technologijos atstovauja kitam finansinės laisvės mūšio laukui, kvestionuodamos idėją, kad reikia rinktis tarp stabilios valiutos ir privačios. Kol technologija bręsta, šių protokolų gebėjimas likti decentralizuotiems ir atspariems užgrobimui bus jų apibrėžiamoji charakteristika vis labiau reguliuojamame pasaulyje.

Tikra finansinė laisvė reikalauja galimybės privačiai transactinti naudojant valiutą, kuri išlaiko savo pirkimo galią laikui bėgant.