Dewlemendiya dîjîtal ji rojên xwe yên destpêkê yên revşa spekulatîf bi awayekî girîng pêş ket û bû ekosîstemeke guncan a ku amûrên sofistîke ji bo berhevkirina dewlemendiyê pêşkêş dike. Ji bo investitorên ku dixwazin nirxê dirêjmedî ava bikin, balkêşî gelek caran ji tevgerên bihayê rojane derbas dibe ber bi mezinkirina portfolyoya stratejiyî û karîgeriyê. Bi karanîna rêbazên ku berhevkirina domdar û hilberîna berjermendiya pasîf pêşwazî dikin, investitor dikarin di nav şermiyariya xwerû ya bazarê de bi rê ve bibin dema ku xwe ji bo qedirgirtina pêşerojê cih digirin.

Pêşxistina stratejiyek berfireh pêwîstî bi têgehiştina mekanîzmayên ku tevgerên bazarê dimeşînin û amûrên berdest ji bo kêmkirina xetereyê heye. Serkeftina dirêjmedî kêm caran encama bazirganiyek bextewar a yekane ye. Lê belê, ew ji adetên dîsîplîn, têgehiştek kûr a karanîna sermaye û şiyana ku berhemên darayî yên ku sermayeya parastin bikar bîne derdikeve. Ewê bi rê ve bibin an jî protokolên dexrê, armanc li domdar dimîne: mezinkirina mezinbûna sermaye dema ku ronahiyê kêm bike li xetereyên demkêşkirina bazarê yên pêwist.

Pêşîniyên Dollar-Cost Averaging

Dollar-cost averaging (DCA) wekî stratejiyek bingehe ya investitorên ku dixwazin pozîsyonek li krîptokaranînan ava bikin bêyî ku bikevin nav stresê demkêşkirina bazarê rawestiyane. Ev nêzîkatî tevlîkirina mîqdarek drav a sabît di nav demên birêkûpêk de, bêyî giranîkirina bihayê heyî ya sermaye, dihewîne. Bi belavkirina kirînên li ser demê, investitor bi awayekî xwezayî dema ku biha kêm bin pirr yekîneyên dicirin û dema ku biha bilind bin kêm yekîneyên dicirin.

Kêmkirina Şermiyariya Bazarê

Şermiyarî behsa qalibî û mezinahiya guhertinên bihayê di bazarek de dike. Di qada krîptokaranînan de, şermiyarî gelek caran ji bazarên darayî yên kevneşopî bilindtir e ji ber ciwaniya pîşesêr û hewzekên kêm yên şilîtiyê. Guhertinên bihayê tund dikarin ji aliyê çerxenûçeyan, bûyerên aborî, an guhertinên di hestê bazarê de ve werin rêvebirin. Ji bo investitorek lump-sum, ev şermiyarî xetereyek girîng pêşkêş dike. Ger belavkirina sermayeya mezin rasterast berî daketina bazarê çêbibe, nirxa portfolyoyê tavilê dakeve.

DCA bi taybetî ev xetere armanc dike bi rûtinkirina bihayê têketinê. Ji ber ku investîsyon di nav parçeên piçûk de li ser hefetan, mehên, an salan tê dabeşkirin, bandora her dakekê ya yekane tê kêmkirin. Biha ya navîn a her coin potansiyel dibe ku ji biha ya navîn a bazarê ya sermaye di heman demê de kêm be, ji ber ku mîqdara fiat a sabît di trendên bearish de zêdetir sermayeyên dîjîtal digire. Ev nêzîkatî şermiyariyê ji gefê vediguhere firsendek ji bo berhevkirinê.

Psîkolojiya Dîsîplînê

Yek ji aliyên herî zehmet ê investkirinê rêvebirina bersivên emosyonel li tevgerên bazarê ye. Tirs ji windakirina derbasdar (FOMO) gelek caran investitoran dike ku li qonaxên bilind bikirin, dema ku panîk dibe sedem ku li binî bifroşin. DCA aliyê emosyonel ji pêvajoya biryarê derdixe. Bi dilovanî li rêgezê, investitor esasen comportementa xwe otomatik dike, ewleh dike ku ew beşdarên çalak li bazarê bimînin bêyî giranîkirina hestê heyî.

Ev dîsîplîn ji bo berhevkirina dewlemendiya dirêjmedî girîng e. Ew felcê ku gelek caran dema ku biha dakevin dibin astekê radigihîne. Lê belê, DCA investitor berdewam dibe ku berhev bike. Li ser demê, ev domdariyê hêza compoundingê bi kar tîne, destûrê dide portfolyoyê ku bi eksponansîel mezin bibe dema ku sermaye tê girtin û potansiyel dîsa tê investkirin.

Parastina Opsîyonalityê

Investkirina lump sum a mezin hemû sermayeya berdestê bi cihêkê yekem di dema de ve girêdide. Ev elastîkîtiyê derdixe. Ger strukturên bazarê biguherin an firsendên nû piştî kirînê derkevin, investitor tu "pûdera hişk" namîne ku bersivê bide. DCA opsîjonalîteyê diparêze bi parastina pariyek ji sermayeyê di rezêrvên drav de, ku hêdî hêdî li ser demê tê belavkirin.

Ev elastîkîtî investitordan ji ve girêdana zêdetir li kursa yekane radigihîne. Ew adaptasyonê destûr dide. Ger bingehên bazarê bi awayekî tund biguherin, investitor dikare rawestîne an stratejiya xwe biguherîne bêyî ku sersermayeya xwe ya tevahî di yek gavê de xetere bike. Parastina opsîyonan parçeyek sereke ya rêvebirina xetereyê ye, ewleh dike ku investitor qet neyê asêkirin ji aliyê biryarek nekarîger ve.

Analîzkirina Senaryoyên Performansê yên DCA

Ji bo têgehiştina avantajên riyadî yên dollar-cost averaging, ew alîkar e ku nimûneyên dîrokî yên ekstremanên bazarê binêrin. Pêşbînkirina qonaxên bilind û kêm bi navûdengekî zehmet e, û "kirîna jor" tirsokek hevpar e. Lê belê, daneyên dîrokî destnîşan dikin ku stratejiya DCA ya dîsîplîn zirarên têketina bazarê di dema nekarîger de kêm dike.

Senaryoyekê bifikirin ku investitor li qonaxa bilind a bazarê dikire. Ger kirîna lump-sum li bilindahiya mutleq a çerxê bê kirin, û bazar paşê rast dike, portfolyo dikare ji bo demeke dirêj di bin avê de bimîne. Investitor windakirineke mezin a ne-rastkirî rûbirû dike. Lê belê, ger heman investitor sermayeya xwe li kirînên hefteyî dabeş bike ku ji qonaxa bilind dest pê bike, ew ê berdewam bike ku dema ku biha dakeve bikire.

Di vê senaryoya DCA de, biha ya têketina navîn bi awayekî girîng kêm dibe dema ku bazar rast dike. Heta ger biha ya sermaye piştî çend salan vegerêya bilindahiya hemû demên berê negihîje, investitorê DCA dibe ku hîn jî di qezencê de be ji ber ku ew piraniya holdingsên xwe li bihayên pir kêm di dema bear marketê de berhev kiriye. Investitorê lump-sum, li dijî, hewceyê vegerandina tevahî ya bihayê dike tenê ji bo break even.

Stratejiya di dema hewldanên "girtina binî" de jî baş dikare kar bike. Deqa ku lump sum a bi demkêşbûna mükemmel li binîya mutleq qezenca teorîk ya herî bilind dide, di rastdê de naskirina wê binî spekulatîf qîmetkirin e. Stratejiya DCA ya li nêzîkî binî dest pê dike piraniya upside digire dema ku li hember îhtîmala ku biha hîn kûrtir bikeve diparêze. Ew nêzîkatiyek hevseng pêşkêş dike ku maksîmuma teorîk a demkêşbûna mükemmel ji bo ewlehiya pratîk a bihayê navîn qurban dike.

| Senaryo | Encama Lump Sum | Encama DCA |

|---|---|---|

| Kirîna Qonaxa Bilind | Xetereya mezin a windakirina dirêjmedî | Biha ya navîn kêm dike, vegerandina lez |

| Daketa Bazarê | Windakirînên ne-rastkirî yên girîng | Zêdetir sermaye li dîskontê berhev dike |

| Vegerandina Bazarê | Hewceyê vegerandina tevahî ya bihayê | Qezencdar berî gihîştina bilindahiyên berê |

Investkirina Otomatîk û Kirînên Dubare

Pêşkeftina bourseyên krîpto karanîna stratejiyên DCA bi awayekî hêsan bi otomatîkkirinê dike. Auto DCA, an taybetmendiyên kirîna dubare, destûrê didin bikarhêneran ku parametreyan carekê saz bikin û platformê bazirganîyê bicîh bîne. Ev model "ezar bike û ji bîr bike" ewleh dike ku rêgez bêyî hewldana destanî an monitorbûna domdar a nexşeyên bihayê were şopandin.

Rakirkirina Xetereya Bicîhkirinê

Investkirina destanî xetereya bicîhkirinê dide destpêkirin. Investitor dikare bixwaze her Înê bikire, lê ew dikare ji bîr bikeve, bêkar be, an bêhtir bêhtir bimîne ji ber ku difikirێت biha saetê din kêm bibe. Otomatîkkirin van guhervaran derdixe. Sîstem fermanê kirînê li nav demê ya pêşîbirî dike—rojane, hefteyî, an mehane—bêyî giranîkirina faktorên derve. Ev domdarî ji bo serkeftina stratejiyê girîng e.

Amûrên otomatîk di heman demê de rêvebirina buxetê ya rast dikin. Investitor dikarin kirînên krîpto bi çerxên dahata xwe hevseng bikin, wekî ku kirîn li rasterast piştî depokirina maşê were sazkirin. Ev investkirin wekî xercokek mecbûrî dike mîna kirê an karûbarên, pêşwazî dewlemendiyê ava bike berî ku xercên keyfxweş fonên berdest vala bikin.

Xwerûguncavkirin û Elastîkîtî

Platformên nûjen elastîkîtiya girîng di strukturkirina van stratejiyên otomatîk de pêşkêş dikin. Investitor di kontratên hişk de negirêdayî ne. Ew bi gelemperî dikarin rawestin, biguherînin, an dubarekirinên kirînê bi her demê betal bikin. Ger rewşên darayî biguherin, mîqdara investkirinê dikare bê kêmkirin. Ger bonus bê wergirtin, mîqdar dikare demkî zêde bibe.

Herwiha, Auto DCA ne bi sînor e li sermayeyek yekane. Investitor bi gelemperî dikarin kirînên otomatîk ji bo sêbarek krîptokaranînan saz bikin, ewleh dikin ku dîversîfîkasyona portfolyoyê. Bi dabeşkirina investkirina dubare li Bitcoin, Ethereum, û sermayeyên din, investitor xetereya têkçûna her proje yekane kêm dike dema ku ronahiyê li mezinbûna bazarê ya fireh diparêze.

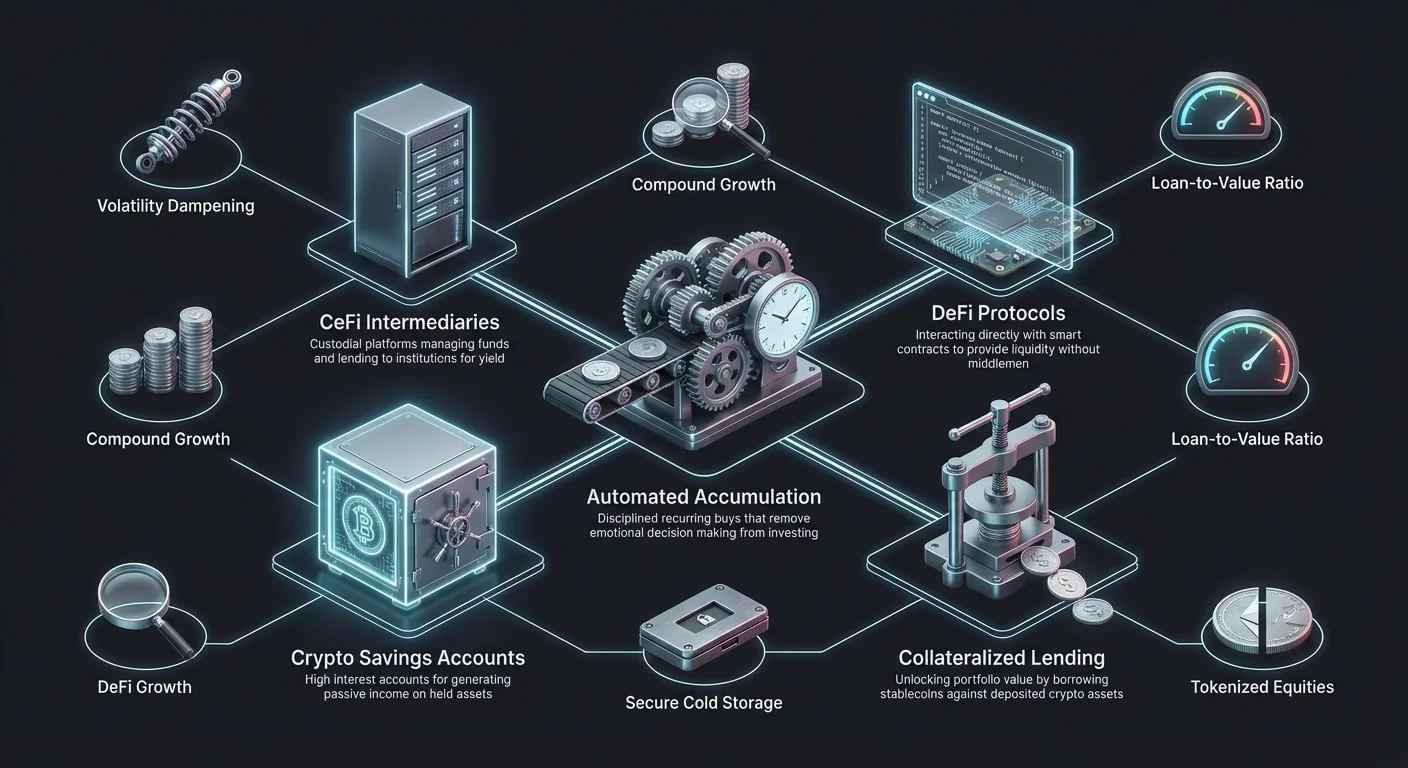

Hilberîna Berjermendiyê Bi Hesabên Tasêkirinê

Girtina krîptokaranînan ji bo dirêjmedî nayê wê wateyê ku sermaye divê bêkar bimînin. Hesabên tasêkirina krîpto wekî rêbaza sereke ji bo hilberîna dahata pasîf li ser sermayeyên girtî derketine holê. Ev hesab mîna hesabên tasêkirina bankê yên kevneşopî kar dikin lê gelek caran rêjeyên faîzên pir bilind pêşkêş dikin, ku profîlên xetereyê û mekanîzmên aborî yên pîşesêrê krîpto nîşan didin.

Opsiyonên Berjermendiya CeFi vs. DeFi

Hilberîna berjermendiyê bi gelemperî dike nav du kategoriyan: Centralized Finance (CeFi) û Decentralized Finance (DeFi). Platformên CeFi saziyên custodial in ku fonên li navê bikarhêner birêve dibin. Ew wekî navbeynkar tevdigerin, deponên bikarhêner li saziyan an dexrênerên din de digihînin û pariyek ji faîzê vedigerînin deponker. Ev ezmûna bikarhêner mîna bankbancariya kevneşopî pêşkêş dike, gelek caran bi piştgiriya xerîdar û navîgasyonên hêsantir.

Protokolên DeFi, li dijî, bi kontraktên akil li ser blockchainê dixebitin. Bikarhêner rasterast bi kodekê re têkilî dikin, şilîtiyê li hewzekan an bazarên dexrê pêşkêş dikin bêyî ku pargîdanîyek navendî transactîyonê birêve bibe. DeFi dikare şeffaflîtir û potansiyel berjermendiyên bilindtir pêşkêş bike ji ber ku navbeynkar tune ku parçe bigire. Lê belê, ew astek bilindtir a pîşesîtiya teknîkî hewce dike û berpirsiyariya ewlehiyê bi temamî li ser bikarhênerê datîne.

Şertên Sabît vs. Elastîk

Dema ku sermaye di hesaba tasêkirinê de tê deponkirin, investitor bi gelemperî rûbirûyê hilbijartina di navbera elastîk û şertên sabît de ne. Hesabên elastîk destûrê didin bikarhêneran ku fonên xwe bi her demê vekişînin. Ev şilîtî ji bo investitorên ku dibe ku hewceyê gihîştina sermayeya xwe di demên kurt de an jî bixwazin bifroşin ger bazar germ bibe girîng e. Trade-off bi gelemperî rêjeya giştî ya salane (APY) ya kêmtr e.

Hesabên şertên sabît hewce dikin ku bikarhêner sermayeyên xwe ji bo demeke taybetî bigire, wekî 30, 60, an 90 rojan. Di berdêla vê dilovanî de, platform rêjeyek faîzê ya bilindtir pêşkêş dike. Ev opsîyon ji bo girtîyên dirêjmedî guncan e ku niyetên nêzîk nedin bifroşin û dixwazin vegerên pasîfên xwe maksîmum bikin. Ew stratejiya "HODL a mecbûrî" ferz dike, ku dikare bifiroşina impulsî di dema daketinên bazarê yên piçûk de radixe.

Stratejiyên Dexrê û Qenckirina Krîpto

Li derveyî hesabên tasêkirina sade, bazarê dexrê krîpto amûrên sofistîke ji bo karîgeriya sermayeyê pêşkêş dike. Qurçên krîpto destûrê didin investitoran ku dravê fiat an stablecoinan bi karanîna holdingsên krîpto yên xwe wekî garentî qenc bikin. Ev mekanîzma nirxa portfolyoyê vedike bêyî ku hewceyê firoşina sermayeyên binav de bike.

Karîgeriya Bacê ya Qenckirinê

Yek ji avantajên herî girîng ê qurçên piştgirîkirî yên krîpto potansiyela ji bo karîgeriya bacê ye. Di gelek yurîsdîksiyonan de, firoşina krîptokaranînan bûyerek bacdar e ku bacê qezenca sermayeyê dide destpêkirin. Ger investitorê salan sermayeyek girtî be û ew bi awayekî girîng qedir girtî be, firoşina wê ji bo gihîştina dravê encama berpirsiyariya bacê dide ku qezenca net kêm dike.

Qenckirin li dijî sermaye, lê belê, bi gelemperî wekî firoşin nayê hesibandin. Investitor xwedîtiya krîptokaranînan diparêze dema ku şilîtiyê di şêweya qurçê de digire. Ji ber ku firoşinek çênebûye, bacê qezenca sermayeyê bi gelemperî di dema qurçê de nayê aktîfkirin. Ev destûrê dide investitorên dirêjmedî ku şilîtiyê ji bo xercên jiyanê an firsendên investkirina din bigihîjin dema ku berpirsiyariyên bacê yên têkildarî firoşinê taloqedikin.

Têgehiştina Loan-to-Value (LTV)

Rêjeya Loan-to-Value (LTV) têgehezek krîtîk e di dexrê krîpto de. Ew rûberê ji nirxa garentiyê ya ku tê qenckirin nîşan dide. Mînak, ger investitor $10,000 nirxa Bitcoinê depon bike û $5,000 qurç bigire, LTV 50% e. Platformên sînorên maksîmum LTV saz dikin da ku xwe ji şermiyariya bazarê biparêzin.

Rêjeyên LTV yên kêmtr bi gelemperî rêjeyên faîzê yên baştir ewle dikin û xetereya lîkûdayşnê kêm dikin. Ger nirxa garentiyê bikeve, LTV zêde dibe. Ger ew bigihîje eşîka krîtîk, platform an protokol dibe ku bangê marginê bide, ku qenckerê hewce dike ku zêdetir garentî zêde bike an pariyek ji qurçê vegerîne. Ger qencker nekaribe bike, platform ê garentiyê lîkûde bike (bifroşe) da ku deynê bişopîne.

Qurçên Garentîkirî vs. Bêgarentî

Piraniya qurçên krîpto garentîkirî ne. Ev ewlehî destûrê dide dexrêneran ku qurç pêşkêş bikin bêyî kontrolên krediyê, ji ber ku xetere bi sermayeyên di escrowê de tê girtin. Transactîyon bêbawer e; dexrêner ne hewceyê zanîna dîroka darayî ya qencker, tenê ew ku garentî bes e.

Qurçên bêewlehî an bêgarentî kêm in û bi gelemperî mîna berhemên darayî yên kevneşopî ne. Ew hewceyê nirxandinên krediyê yên berfireh û verîfîkasyona nasnameyê dikin. Ji ber ku tu sermayeyek piştgiriyê nade qurçê, rêjeyên faîzê bi gelemperî bilindtir in da ku xetereya zêdetir ji bo dexrêner qompense bike. Ji bo piraniya investitorên krîpto-native, qurçên garentîkirî amûra sereke ya gihîştina şilîtiyê dimînin.

| Taybetmendî | Qurçên Garentîkirî | Qurçên Bêewlehî |

|---|---|---|

| Ewlehiya Pêwîst | Erê (Sermayeyên Krîpto) | Na (Karîgeriya Kredî) |

| Rêjeyên Faîzê | Bi gelemperî Kêmtr | Bi gelemperî Bilindtr |

| Pêvajoya Pejirandinê | Zû / Destxistî | Hêdîtr / Kontrola Kredî |

Rêwîtiya Xetereyên di Stratejiyên Berjermendiyê de

Deqa ku hilberîna berjermendiyê û qenckirin li dijî sermayeyan avantajên zelal pêşkêş dikin, ew xetereyên taybet dide destpêkirin ku ji girtina depoya sar sade cuda ne. Têgehiştina van metirsiyên ji bo parastina investkirina bingeh girîng e.

Xetereya Platformê û Counterparty

Dema ku platformên CeFi ji bo tasêkirin an dexrê têne karanîn, investitor li xetereya counterparty ve vebûyî ye. Ev xetereya e ku platform bi xwe bêderman bibe, bi xerabî were birêvebirin, an bi xerabî tevbiger e. Ger dexrênerê navendî bişewite, deponên bikarhêner dikarin bêbiryar bimînin an winda bibin. Ji hesabên bankê yên kevneşopî cuda, ev depon bi gelemperî ji bernameyên dewletê ne yên sîgortakirî.

Protokolên DeFi xetereya smart contractê digirin. Deqa ku pargîdanîyek navendî tune ku bişewite, bug an vulnerabilities di kode de dikarin ji aliyê hackeran ve werin îstîsmarkirin. Ger smart contract bê vala kirin, kêm caran rêyek ji bo vegerandina fonan heye. Investitor divê due diligence bike, kontrolên audit û rekorê protokolê berî deponkirina sermayeya girîng bike.

Lîkûdayşnên Cascade

Ji bo qenckeran, xetereya sereke lîkûdayşna ku ji aliyê şermiyariya bazarê ve tê rêvebirin e. Crash flash a nişançeyek dikare nirxa garentiyê di hûrdeman de bi awayekî girîng bikeve. Ger LTV li jor eşîka lîkûdayşnê bilind bibe, protokol an platform ê otomatîk sermayeyan bifroşin. Ev bi gelemperî li binîya bazarê diqewime, wateya ku investitor holdingsên xwe li biha ya herî xerab winda dike.

Ji bo kêmkirina vê, qenckerên aqil bufferێk tendurist di rêjeya LTV de diparêzin. Lê belê ne ya ku mîqdara maksîmum were qenckirin, ew dibe ku tenê 20% an 30% ya nirxa garentiyê qenc bikin. Ev margin ewlehiyê pêşkêş dike ku biha ya sermaye bi awayekî girîng biguhere bêyî ku firoşina mecbûrî aktîf bike.

Dîversîfîkasyon bi Stokên Tokenîze

Stokên tokenîze têgeheke hevdûberdirbûna darayî ya kevneşopî û teknolojiya blockchainê nîşan didin. Ev tokenên dîjîtal in ku performansa bihayê pariyên equity ên bazirganî yên giştî şop dikin. Ji bo investitorên krîpto, ew rêbazek pêşkêş dikin ku portfolyoyê li derveyî krîptokaranînan dîversîfî bike bêyî ku ji ekosîstema blockchainê derkeve.

Gihîştina Bazarê 24/7

Bazarên stokên kevneşopî di nav saetên hişk de dixebitin, bi gelemperî êvaran û dawiyên hefteyê digirin. Stokên tokenîze, li ser blockchainan, bi gelemperî dikarin 24/7 bêne bazirganîkirin. Ev şilîtiya domdar destûrê dide investitoran ku rasterast li nûçeyan an bûyerên aborî bersivê bidin, bêyî ku li bangê bazarê yên Dilistokê bisekinin.

Ev taybetmendî bi taybetî ji bo investitorên cîhanî girîng e ku dibe ku di navçeyên demê cuda de bin ku bourseya ku pariyê binav tê navnîşankirin. Ew gihîştina demokratîk dike, destûrê dide bikarhênerekî Asyayê ku stokên teknolojiya DYE di saetên ronahiya xwe de bi hêsanî bazirganî bike mîna bazirganîkirina Bitcoinê.

Xwedîtiya Parçeyî

Bihayên pariyên bilind ên teknolojiya mezin an pargîdaniyên girtin astek astengiyê ji bo investitorên piçûk pêk tînin. Stokên tokenîze bi gelemperî xwedîtiya parçeyî piştgirî dikin. Investitor ne hewceyê kirîna pariyekê tevahî ye; ew dikare pariyek ji tokenê bikire ku $10 an $50 nirxa pargîdanî nîşan bide.

Ev hûrguliyê avakirina portfolyoya rast pêk tîne. Investitor dikare mîqdarên dollar ên tam li equityên taybetî ajotin bike, portfolyoyek hevseng ava bike bêyî giranîkirina bihayên pariyên kesane. Ew gihîştina sermayeyên krîpto nîşan dide, ku yek dikare pariyek ji Bitcoinê bikire, heman lojîkê li bazarê stokê bicîh bîne.

Hilbijartina Înfrastruktura Bourseya Rast

Hilbijartina platformê biryarek krîtîk e ku hemû stratejiyên din li jêr digire. Bourse wekî deriyê ji bo DCA, custodian ji bo tasêkirinê, û naveroka ji bo dexrê xizmet dike. Faktorên wekî ewlehî, fee, û şilîtî rasterast li karîgeriya investkirina dirêjmedî bandor dikin.

Nirxandina Protokolên Ewlehiyê

Ewlehî xemê herî mezin e. Bourseyên top-tier tedbîrên bihêz bi kar tînin wekî depoya sar, ku piraniya fonên bikarhêner offline têne girtin, ji înternetê re veqetandî. Ev ew ji hackerên dûr dike. Two-factor authentication (2FA) pêwîstiyek standard e, ku lawhêke parastinê li hesabên bikarhêner zêde dike.

Proof of Reserves bûye metrikek her ku diçe girîngtir. Bourseyên şeffaf daneyan weşanin ku piştrfkirin dikin ku ew sermayeyên ku dixwazin li navê bikarhênerên xwe digirin. Ev şeffafiyet investitoran ewleh dike ku bourse bêderman e û ne fonên xerîdar ji bo çalakiyên spekulatîf xerab bikar tîne.

Strukturên Fee û Şilîtî

Fee vegerên dirêjmedî qir dikin. Investitor divê nexşe ya fee ya platforma xwe ya hilbijartî analîz bike, li hemû feeên bazirganî (maker/taker) û feeên vekişînê binêre. Hin platformên feeên bazirganî yên kêm pêşkêş dikin lê mîqdarên bilind ji bo guhertina krîpto ji bourseyê dadizin. Ji bo stratejiya DCA ya ku kirînên piçûk ên tund dihewîne, feeên transactîyonên bilind dikarin performansa bi awayekî girîng bikevin jêr.

Şilîtî ewleh dike ku bazirganî zû û li biha ya li benda were bicîhkirin. Şilîtiya bilind wateya ku pirr kir û firoşkar li platformê çalak in. Ev "slippage" radixe, ku fermanek mezin biha bi xerabî diherikîne berî ku bi tevahî were dagirtin. Ji bo investitorên ku bi mîqdarên mezintir an sermayeyên kêm hevpar re dixebitin, şilîtiya kûr ji bo têketin û derketina pozîsyonan bi karîgerî girîng e.

Rola Custody di Girtina Dirêjmedî de

Ji bo investitorên dirêjmedî, pirsê ku li ku sermaye were hilanîn girîng e. Deqa ku bourse hêsanî û firsendên berjermendiyê pêşkêş dikin, ew xetereya lawhê sêyem dide destpêkirin. Xwe-custody girtina sermaye di nav walletێk privat de ye ku bikarhêner kontrola kilîtên privat dike.

Walletên Hardware vs. Walletên Bourse

Walletên hardware cîhazên fizîkî ne ku kilîtên privat offline hildigirin. Ew asta herî bilind a ewlehiyê li dijî metirsiyên onlinê pêşkêş dikin. Ji bo pariyê ji portfolyoyê ku ne çalak berjermendî hilberîne an wekî garentî tê bikaranîn, depoya sar bi walletێk hardware bi gelemperî tê pêşniyarkirin. Ew xetereya şikestinê ya bourse li wan sermayeyên taybet radixe.

Walletên bourse (walletên custodial) ji bo beşdarîkirina bernameyên tasêkirinê an sazkirina Auto DCA pêwistin. Trade-off di navbera ewlehî û karanînê de ye. Nêzîkatiyek hevseng bi gelemperî "stacka kar" li bourseyan ji bo berjermendî û şilîtiyê digire, dema ku "stacka vault" a holdingsên dirêjmedî ber bi xwe-custody ve diherikîne.

Xwe-Custodyya Alîkarî

Hin platformên nûjen modelên hîbrîd an xizmetên "vault" pêşkêş dikin. Ev çareserî armanc dikin ku ewlehiya xwe-custody bi opsiyônên vegerandina xizmetek birêvebirî re hevdû bikin. Ew dibe ku teknolojiya multi-signature bi kar bînin, ku kilîtên pir ji bo guhertina fonan pêwistin. Bikarhêner kilîteke digire, sazî kilîteke din digire, û ya sêyem vegerandinê destûr dide. Ev xala şkesta yekane radixe dema ku ewleh dike ku bikarhêner dereceyek serweriyê li ser sermayeyên xwe diparêze.

Optimizekirina Karîgeriya Lezgîn

Karîgeriya bacê ne tenê li ser bacên hikûmetê ye; ew li ser kêmkirina hemû lêçûnên ku nirxa net kêm dikin e. "Cash drag" fenomênek e ku sermaye bêinvestkirî dimîne, sıfır veger digire dema ku enflasyon hêza kirînê ya wê qir dike. Di stratejiya DCA de, girtina drav di navbera navberan de dikare drag çêbike.

Kêmkirina Lêçûnên Transactîyon

Bazirganîya tund an guhertin şerîteke feeên diafirîne. Bikaranîna bourseyek ku kirînên dubare yên kêm-fee pêşkêş dike alîkariyê dike. Herwiha, têgehiştina feeên torê girîng e. Guhertina Ethereum an Bitcoin di dema konjestîna torê ya bilind de dikare biha be. Investitorên dirêjmedî divê vekişînên xwe ji xwe-custody di naveroka aktîvîteya torê ya kêm de demkêş bikin da ku li ser feeên gasê biparêzin.

Bikaranîna tokenên native yên bourse carinan feeên bazirganî kêm dike. Gelek platform bi karanîna tokenê xwe yê proprietary teşwîq dikin bi daxistina dîskontên li ser feeên maker/taker. Ji bo stratejiya DCA ya frekans-a bilind, ev tasîmên piçûk li salan compound dibin, parastina mîqdarek diyar a sermayeyê.

Rêvebirina Lêçûnên Spread

"Spread" cudahiya di navbera bihayê kirînê û bihayê firoşinê de ye. Hin platformên şêwaza brokerage feeên zelal sıfır dadizin lê qezenca xwe di spreadێk fireh de veşartin. Ev wateya ku investitor li bihayek hinekî bilindtir ji rêça bazarê dikire. Li ser demê, dayîna 1% spread li her kirîna DCA biha tr e ji dayîna 0.5% feeê bazirganî ya şeffaf. Investitor divê biha ya bicîhkirinê ya rast li dijî biha ya spot bazarê piştrfkirin bike da ku ewleh bike ku ji bo hêsaniya naveroka "bê-fee" zêdetir naparêzin.

Encam

Ava kirina dewlemendiyê di bazara krîptokaranînan de maratonێk e ku sebir, dîsîplîn, û planînkirina stratejiyî پادaşتی dide. Bi adoptkirina Dollar-Cost Averaging, investitor kaosa şermiyariya kurtmedî neutral dikin û barek emosyonel a demkêşkirina bazarê derdixin. Ev nêzîkatiya mekanîk berhevkirina domdar ewleh dike, daketinên bazarê vediguhere firsendan bêyî ku pêşengiyê bidin. Dema ku bi otomatîkkirinê re were hevkirin, DCA bû amûrek bihêz ji bo mezinbûna portfolyoya bêheft.

Stratejiyên hilberîna berjermendiyê, wekî hesabên tasêkirina krîpto û protokolên dexrê, karîgeriya sermayeyê hîn baştir dikin. Ew destûrê didin sermayeyên bêkar ku ji bo investitor kar bikin, vegerên li ser demê compound bikin. Herwiha, karanîna stratejiyê ya qurçên piştgirîkirî yên krîpto mekanîzmayek pêşkêş dike ku şilîtiyê bigihîje bêyî aktîfkirina bûyerên firoşina bacdar, upsideya dirêjmedî ya portfolyoyê diparêze. Lê belê, ev amûr divê bi têgehiştek zelal a xetereyên têkildar bêne karanîn, di nav de solvencyya platformê û eşîkên lîkûdayşnê.

Di dawiyê de, stratejiya herî karîger ya ye ku mezinbûnê bi ewlehiyê hevseng dike. Dîversîfîkasyon bi stokên tokenîze re, hilbijartina înfrasturktura bourseya navûdengekî, û rêvebirina xetereyên custody hemû parçeyên bingeha plana investkirina bihêz in. Bi kêmkirina fee, optimizekirina bandorên bacê bi qenckirina stratejiyî, û parastina ufqek dirêjmedî, investitor dikarin kompleksîteyên qada sermayeya dîjîtal bi bawerî bi rê ve bibin.

Berhevkirina otomatîk a domdar bi hilberîna berjermendiya stratejiyî re rêya herî bawer ji bo dewlemendiya krîpto ya dirêjmedî diafirîne.