暗号通貨市場における高頻度取引とスキャルピングは、技術的な実行力と戦略的精度の頂点です。これらの取引スタイルは、短い時間枠での微小な価格変動を活用することに依存しており、1日で数百から数千の取引を実行することが一般的です。この分野での成功は、単に市場の方向性を予測するだけではありません。注文実行に使用される基盤インフラストラクチャに大きく依存します。トレーダーのアルゴリズムと取引所のマッチングエンジン間の接続が、重要な生命線です。

この速度で運用するトレーダーにとって、標準的なウェブインターフェースやモバイルアプリケーションは不十分です。これらのツールは人間の反応時間やカジュアルな投資向けに設計されています。スキャルピングには、Application Programming Interfaces、つまりAPIの使用が必要です。APIは、自動化ソフトウェアが取引所と直接やり取りすることを可能にします。この直接リンクにより、市場データの迅速な取得と注文の即時配置が可能になります。手動入力の摩擦を排除し、市場変動にミリ秒単位で反応する戦略を実現します。

この実行チャネルの最適化には、取引所アーキテクチャのニュアンスを理解することが含まれます。トレーダーはマーケティングの約束ではなく、特定の技術基準に基づいてプラットフォームを評価する必要があります。APIレート制限、レイテンシ、流動性の深さ、手数料構造などの要因が収益性の主な決定要因となります。長期保有者には適したプラットフォームが、高頻度トレーダーにとっては遅延や過剰なコストにより壊滅的なものになる可能性があります。

アルゴリズム実行の仕組み

アルゴリズム取引は、事前に定義された基準に基づいて資産の売買プロセスを自動化します。高頻度取引の文脈では、これらのアルゴリズムは市場行動の微細なパターンを検出するよう設計されています。オーダーブックの不均衡やペア間の刹那的なアービトラージ機会を探すことがあります。シグナルが特定されると、システムは即座に行動する必要があります。この行動の効率は、取引所のAPIドキュメントの品質と安定性によって決まります。

取引所のマッチングエンジンの技術的洗練度がここで重要な役割を果たします。マッチングエンジンは、取引所のソフトウェアコアで、買い注文と売り注文をペアリングします。高頻度戦略では、このエンジンは負荷に耐えながら1秒あたり数千の注文を処理できる必要があります。ボラティリティの高い時期にエンジンが遅延すると、アルゴリズムの優位性が失われます。トレーダーはしばしば、マイクロ秒単位で取引を実行できる高性能マッチングエンジンを誇るプラットフォームを探します。

レイテンシと接続の安定性

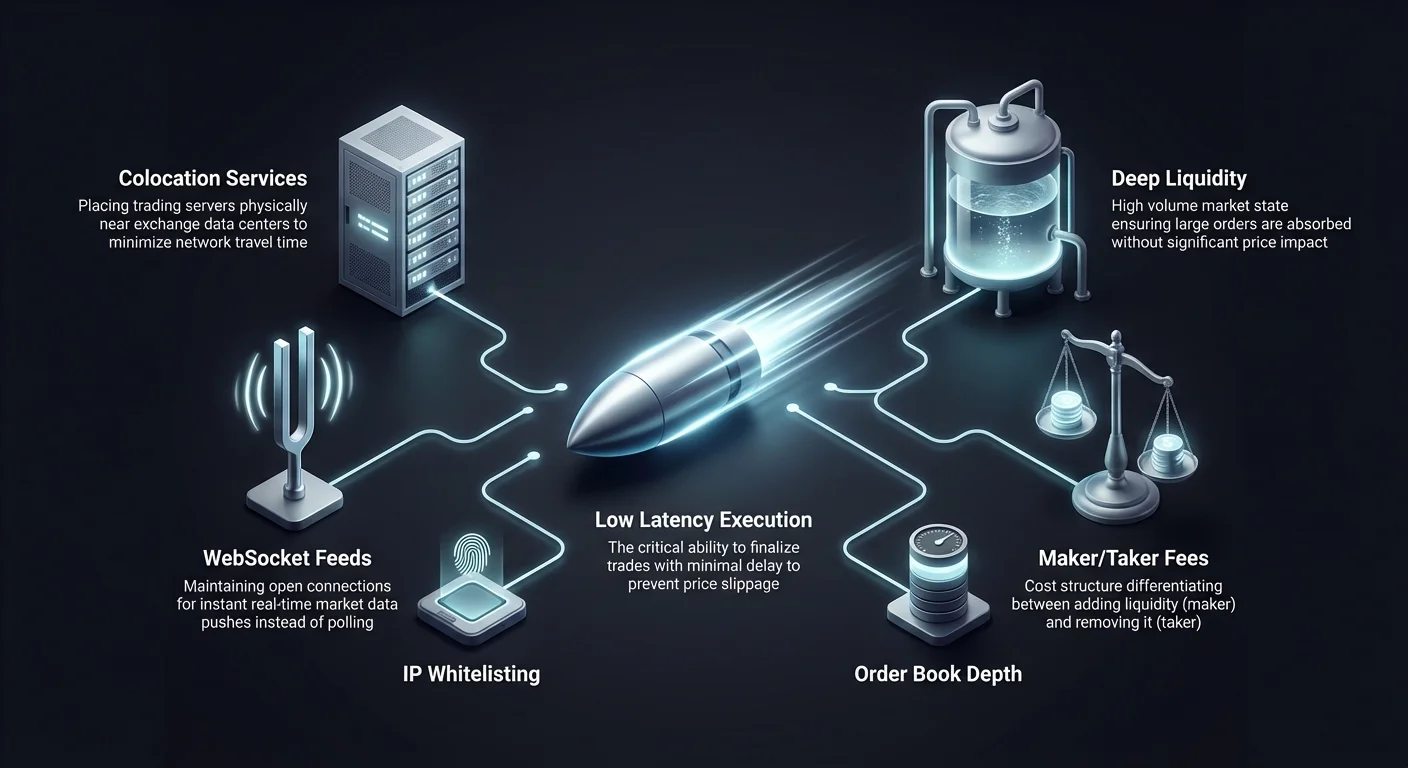

レイテンシとは、リクエストの送信からアクションの実行までの時間遅延を指します。スキャルピングでは、レイテンシが敵です。数百ミリ秒の遅延でも、実行価格が期待価格よりも悪化するスリッページが発生し、利益ある取引が損失に変わる可能性があります。

APIの安定性も同様に重要です。高頻度戦略は継続的なデータストリームに依存します。API接続が切断されたりタイムアウトしたりすると、取引ボットは実質的に盲目になります。信頼性メトリクスと過去の稼働率データは、アルゴリズム取引の場を選ぶ際に重要です。

流動性とオーダーブックの深さの分析

流動性とは、資産を価格に影響を与えずに売買できる容易さを測るものです。スキャルパーや高頻度トレーダーにとって、深い流動性は譲れないものです。これにより、大口注文が市場に吸収され、大きな価格変動を引き起こさずに済みます。薄いオーダーブックはスリッページを引き起こし、スキャルパーが狙う極薄のマージンを直接削ります。

出来高が実行に与える影響

高い取引出来高はしばしば流動性の代理指標です。日常的に大量の出来高を持つ取引所は、より多くのマーケットメイカーや機関参加者を引きつけます。この活動により、最高のビッドと最低のアスクの間のスプレッドが狭い密度の高いオーダーブックが形成されます。狭いスプレッドは、小さな価格増分を捉えるスキャルピング戦略に不可欠です。スプレッドが広すぎると、取引がトントンになるだけで価格が大幅に動く必要があります。

スリッページ軽減策

スリッページのリスクを軽減するため、トレーダーはオーダーブックの深さを分析します。これは、さまざまな価格レベルでの保留中の買い注文と売り注文の出来高を確認することを含みます。深いオーダーブックはボラティリティに対するバッファとして機能します。高頻度アルゴリズムが最小限の価格影響で迅速にポジションに入退場できるようにします。高流動性で知られるプラットフォームがこの理由で好まれます。

| 流動性機能 | スキャルパーへの利点 | 不足のリスク |

|---|---|---|

| 狭いスプレッド | 損益分岐コストを低減 | 取引コストの上昇 |

| 高い出来高 | 注文の迅速な約定 | 実行時間の遅延 |

| 深いオーダーブック | 価格スリッページの最小化 | 大きな価格影響 |

手数料構造の理解

取引手数料は高頻度トレーダーの事業コストの主なものです。スキャルパーは少額の利益を積み重ねるために大量の取引を実行するため、手数料が利益を上回る可能性があります。メイカー手数料とテイカー手数料の違いを理解することが戦略最適化の基本です。

メイカー対テイカーダイナミクス

取引所は通常、流動性メイカーとテイカーを区別します。「メイカー」は即時約定しない注文(例:現在価格以下の指値注文)を置き、オーダーブックに流動性を追加します。「テイカー」は即時約定する注文(通常成行注文)を置き、流動性を除去します。取引所は健全なオーダーブックを奨励するため、メイカーに低い手数料を適用します。指値注文を使用するスキャルパーは、メイカー手数料ティアを狙うことでオーバーヘッドを大幅に削減できます。

出来高ベースの割引

多くのプラットフォームは30日間取引出来高に基づく階層型手数料構造を提供します。トレーダーの出来高が増えると、手数料率が低下します。高頻度トレーダーにとって、これらの上位ティアに到達することが長期的な存続に不可欠です。一部のプラットフォームは高出来高メイカーにリベートを提供し、実質的に流動性提供に対してトレーダーに支払います。

ゼロ手数料取引環境

ゼロ手数料取引オプションの登場により、一部のスキャルピング戦略の状況が変わりました。これらのプラットフォームはBitcoinやステーブルコインペアなどの特定の取引ペアで手数料を排除します。これにより、トレーダーは取引ごとの手数料の負担なく頻繁な取引を実行できます。

無手数料の戦略的影響

ゼロ手数料環境では、取引の損益分岐点が低くなります。トレーダーはスプレッドをカバーするだけの価格変動で十分です。これにより、手数料がかかる取引所では利益が出ない極小価格変動を狙う戦略が可能になります。ただし、トレーダーはスプレッドの拡大や出金手数料などの他の潜在コストに注意し、無手数料の利点を相殺しないようにする必要があります。

ゼロ手数料ゾーンでの資産選択

ゼロ手数料プロモーションはしばしば特定の大量出来高ペアに適用されます。トレーダーはスキャルピング対象資産がこれらの利点の対象かを確認する必要があります。戦略は通常、流動性が最も高く手数料が免除されるBTC/USDTやETH/USDTなどの主要ペアに集中します。この活動の集中は、高度に競争力があるが潜在的に収益性の高いアルゴリズム実行環境を生み出します。

HFT戦略としてのグリッドトレーディング

グリッドトレーディングは、高頻度領域に適した特定の自動化戦略です。特定の範囲内で事前定義された価格間隔で一連の買い注文と売り注文を置きます。価格が変動するにつれ、システムがこれらの注文を自動実行し、ボラティリティから利益を得ます。

ボラティリティキャプチャの自動化

グリッドトレーディングボットは、価格が強いトレンドなく振動する横ばいまたはレンジ相場で特に効果的です。ボットは価格がグリッドラインまで下がると買い、次のレベルまで上がると売ります。この体系的アプローチは感情的な意思決定を排除し、すべての微小な市場変動を活用します。取引頻度はグリッドラインの密度に依存し、間隔が狭いほど頻繁な実行になります。

グリッドパラメータの設定

成功するグリッドトレーディングには精密な設定が必要です。トレーダーはグリッドの上限下限とグリッドラインの数を決定します。ラインの多い密集グリッドはより多くの取引を実行するため、低手数料で高安定性のプラットフォームが必要です。取引所のAPIが遅いと、ボットは急激な価格変動を逃し、グリッド注文を効果的に実行できません。

スキャルピングのためのデリバティブ活用

デリバティブ市場、特に先物と永久スワップは高頻度トレーダーにより多用されます。これらの金融商品はレバレッジの使用を可能にし、小さな価格変動からの潜在リターンを増幅します。スキャルピングでは取引ごとの目標利益がしばしば1%未満であるため、レバレッジによりこれらの小利益が意味のあるものになります。

永久スワップと資金調達レート

永久スワップは現物価格を模倣するが満期日がない契約です。資金調達レートという仕組みを使用して契約価格を現物価格に固定します。高頻度アルゴリズムはしばしば資金調達レートアービトラージを戦略に組み込みます。また、デリバティブ市場の深い流動性を活用して、現物市場では不可能な大規模ポジションを実行します。

レバレッジでのリスク管理

レバレッジは利益ポテンシャルを高めますが、リスクも増幅します。自動システムには清算を防ぐ堅牢なリスク管理ロジックが必要です。これには厳格なストップロス注文の設定とマージン要件の動的管理が含まれます。柔軟なマージンモードとAPI経由のリアルタイムリスクデータを備えた取引所が、レバレッジスキャルピングの安全な運用に不可欠です。

中央集権型取引所アーキテクチャ

中央集権型取引所(CEX)は、優れた速度と流動性により高頻度取引の主な場です。CEXモデルでは、取引所がオーダーブックをホストし、自社サーバーで取引をマッチングします。この集中化により、分散型ブロックチェーンが現在達成できない実行速度が可能です。

マッチングエンジンのパフォーマンス

CEXのパフォーマンスはマッチングエンジンで決まります。上位取引所は活動急増に耐えうるインフラに多額投資します。APIトレーダーにとって注目メトリクスは「1秒あたり注文数」(OPS)です。高いOPS容量は、市場クラッシュやポンプ時でも低レイテンシを維持することを示します。

機関投資家向けツール

多くの中央集権型プラットフォームはアルゴリズムトレーダー向けに機関投資家レベルの機能を備えています。これにはトレーダーのサーバーを取引所サーバー近くに物理配置するコロケーションサービスが含まれ、ネットワーク伝送時間を最小化します。また、CEXはAPI経由で包括的な過去データを供給し、正確な過去市場行動に対するアルゴリズムのバックテストを可能にします。

分散型実行とAMM

分散型取引所(DEX)は異なる原則で動作します。中央マッチングエンジンの代わりに、Automated Market Makers(AMM)をしばしば使用します。ブロックタイムのためCEXより一般的に遅いものの、プール間アービトラージなどの特定アルゴリズム取引に独自の機会を提供します。

オンチェーン遅延要因

DEX取引はブロックチェーンと直接やり取りします。実行速度はネットワークのブロックタイムと混雑レベルに制限されます。本物の高頻度スキャルピングでは、この遅延はしばしば禁止的です。ただし、オンチェーンデータの透明性により、mempoolの保留トランザクションを分析する戦略が可能で、これはMEV(Maximum Extractable Value)と呼ばれます。

ガス手数料と効率

DEXではすべての取引にネットワークガス手数料がかかります。これにより高頻度戦略の収益性を破壊する変動コストが生じます。DEXの自動トレーダーはアルゴリズムにガス価格最適化を組み込む必要があります。低取引コストと高スループットのネットワークに焦点を当て、頻繁な取引を可能にします。

APIキーのセキュリティプロトコル

API使用にはアカウントアクセスを許可する一意のキーを生成する必要があります。これらのキーは機密情報です。誤った手に渡ると、不正取引を実行される可能性があります。自動取引を行う者にとってセキュリティ衛生は最優先です。

トレーダーは最小権限の原則でAPIキーを設定すべきです。ほとんどの取引所はキーごとに特定のパーミッションを設定可能です。取引ボット用キーには「読み取り」と「取引」の権限を与え、「出金」権限は絶対に与えないでください。これにより、キーが侵害されても資金が直接盗まれないことを保証します。

IPホワイトリストはもう一つの重要なセキュリティ層です。この機能は特定IPアドレスからのAPIアクセスを制限します。APIキーを取引サーバーの静的IPアドレスにリンクすることで、他の場所からのリクエストを自動拒否し、盗まれたキーの外部攻撃者をブロックします。

マーケットメイキングとリベート戦略

マーケットメイキングは、トレーダーが同時の買い注文と売り注文を置き市場に流動性を提供する戦略です。トレーダーはビッドとアスクの差であるスプレッドから利益を得ます。これは高頻度取引エコシステムの核心です。

スプレッドのキャプチャ

マーケットメイカーは1日中繰り返しスプレッドを稼ぐために継続的な注文フローに依存します。この戦略には極めて安定したAPI接続が必要です。マーケットメイカーは市場価格の変化を反映して注文を常時更新する必要があります。接続が遅れると、メイカー注文が不利な価格で実行され、「toxic flow」と呼ばれる損失が発生します。

取引所リベート

マーケットメイカーを引きつけるため、取引所はメイカー手数料にリベートを提供します。手数料支払いの代わりに、取引額の小パーセンテージを受け取ります。高頻度マーケットメイカーにとって、これらのリベートは総収益性の大きな部分を占めます。流動性提供者にとって有利なリベートプログラムを持つ取引所の選択は戦略的決定です。

取引所の信頼性評価

稼働率は自動取引の譲れないメトリクスです。高ボラティリティ時にオフラインになると、トレーダーがポジションを退出できず壊滅的損失を招く可能性があります。信頼性はウェブサイトのアクセス可能性を超え、APIエンドポイントが応答性を維持する必要があります。

トレーダーは取引所の過去ステータスページとダウンタイムに関するコミュニティレポートを調査すべきです。重要な市場時間帯の頻繁な「メンテナンス」ウィンドウは警告サインです。高頻度取引に最適なプラットフォームは、ストレス下での安定性を証明した冗長システムを持つものです。

レイテンシが収益性に与える影響

高頻度取引の世界では物理的距離が重要です。データは光速で伝送されますが、トレーダーサーバーと取引所データセンター間の移動に時間がかかります。この伝送時間がネットワークレイテンシに寄与します。

サーバー場所戦略

真剣なアルゴリズムトレーダーは取引所と同じ地理的地域やデータセンターにサーバーをレンタルします。この近接性によりデータの物理的移動距離を最小化します。一部の取引所はセットアップ最適化のためサーバー場所を公開します。数ミリ秒のレイテンシ削減でも、他の市場参加者より先に注文を約定する競争優位性となります。

WebSocket対REST API

データ取得方法も速度に影響します。REST APIはデータリクエストを送信し応答を待つ必要があります。一方、WebSocket APIはオープン接続を維持し、リアルタイムでデータをプッシュします。高頻度取引では、WebSocketが低オーバーヘッドでリアルタイム更新を提供するため優位です。

アルゴリズム取引のためのプラットフォームの選択

適切な取引所の選択は、多角的な決定事項です。技術仕様を超えて、開発者体験の質が重要です。堅牢なアルゴリズムを構築するためには、優れたドキュメントが不可欠です。それは明確で包括的であり、さまざまなエンドポイントの例を提供するべきです。

サポートとコミュニティ

技術的な問題は避けられません。APIエンドポイントがエラーを返すか接続が失敗した場合、迅速なサポートが不可欠です。アルゴリズムトレーダーを対象とした取引所は、しばしば開発者向けの専用サポートチャネルを備えています。活発な開発者コミュニティも、トラブルシューティングやベストプラクティスの共有に貴重なリソースとなります。

テスト環境

実際の資金を投入する前に、トレーダーはアルゴリズムをテストするための安全な環境が必要です。上位の取引所は「サンドボックス」または「ペーパートレーディング」環境を提供します。これらはライブ市場を模倣しますが、仮想資金を使用します。高忠実度のサンドボックスは、トレーダーが財務リスクなしにロジックと接続の安定性を検証することを可能にします。

自動化システムにおけるリスク管理

自動化は効率性を向上させますが、制御不能なエラーのリスクも導入します。コードのバグがチェックされなければ、理論的には数分で口座を枯渇させる可能性があります。堅牢なリスク管理プロトコルは、取引システムにハードコードする必要があります。

ストップロスとキルスイッチ

すべての自動化戦略には、定義された退出ポイントが必要です。ストップロス注文は安全網として機能し、損失が一定の閾値を超えた場合にポジションをクローズします。また、グローバルな「キルスイッチ」は必要なフェイルセーフです。この機能はシステムの全体的なパフォーマンスを監視し、連続する負けトレードなどの異常行動を検知した場合にすべての取引活動を停止します。

ポジションサイズ決定ロジック

アルゴリズムはポジションサイズを動的に管理する必要があります。一度の取引に大きすぎる賭けをすると破産につながります。コードは現在の口座残高と特定のセットアップの計算されたリスクに基づいて適切な取引サイズを計算する必要があります。この規律は、高頻度取引で統計的に避けられない損失の連鎖に取引資本が耐えられることを保証します。

HFTにおけるトークン化資産

暗号通貨が主な焦点である一方、高頻度取引の技術は伝統的な資産のトークン化された表現へと拡大しています。トークン化株式は、トレーダーが株式市場に暗号ネイティブのアルゴリズム戦略を適用することを可能にします。これらのトークンは実世界の株式の価格を追跡しますが、暗号インフラ上で取引されます。

これにより、伝統的な株式市場の取引時間に縛られないHFT戦略の新たな道が開かれます。暗号資産取引所が24時間365日稼働しているため、トークン化株式は継続的な取引を可能にします。これは、標準的な銀行営業時間外に発生するニュースイベントに反応するのに特に有用です。ただし、トレーダーはトークン化資産と基礎となる株式の流動性の違いに注意する必要があります。

地理的および規制要因

トレーダーの所在地と取引所の規制状況は、高頻度取引戦略の実現可能性に影響を与える可能性があります。一部の管轄区域では、レバレッジやデリバティブ取引に対して厳格なルールを課しています。他の地域では、特定の取引所へのアクセスを完全に制限する場合があります。

コンプライアンスとKYC

ほとんどの中央集権型取引所では、より高い出金限度額や高度な機能にアクセスするために本人確認(KYC)が必要です。機関投資家レベルのHFTでは、このコンプライアンスが必須です。トレーダーは、選択したプラットフォームを合法的に使用できること、および取引所が関連規制に準拠していることを確認し、突然のサービス中断を避ける必要があります。

地域制限

高いレバレッジや特定のトークンペアなどの特定の機能は、地理的に制限される場合があります。永久スワップを取引するように設計されたアルゴリズムは、トレーダーがその製品が禁止されている管轄区域から接続した場合に失敗する可能性があります。サポート対象地域に関する利用規約を確認することは、セットアッププロセスの重要なステップです。

結論

高頻度取引とスキャルピングのためのAPI実行の最適化は、金融戦略とソフトウェア工学を融合させた一分野です。このプロセスにおいて、取引所の選択は根本的に重要です。トレーダーはユーザーインターフェースやマーケティングの主張を超えて、プラットフォームの核心的な技術的性能を評価する必要があります。マッチングエンジンの速度、API遅延、流動性の深さなどの主要指標が、戦略の成功的な実行可能性を決定づけます。

さらに、取引所の経済構造、すなわち手数料ティアやリベートプログラムを含むものが、高頻度戦略の純利益に大きな役割を果たします。ゼロ手数料ペア、コロケーション、高度な注文タイプなどの機能を活用することで、トレーダーは優位性を鋭くできます。しかし、この力は厳格なリスク管理とセキュリティ慣行の責任を伴います。堅牢なコード、セキュアなAPI管理、信頼できる取引所パートナーの統合が、成功した自動取引運用の中核を形成します。

成功したHFTは、堅牢なAPI統合を通じて遅延を最小化し、流動性を最大化し、手数料構造を最適化することに依存します。