分散型金融は、伝統的な仲介者を必要としない独自の取引アプローチを提供します。このエコシステムの中心には、分散型取引所(DEX)があります。企業が注文簿を管理し、ユーザーの資金を保有する中央集権型プラットフォームとは異なり、DEXはコードを通じて動作します。スマートコントラクトに依存して、ユーザー間の直接的なピア・トゥ・ピア取引を促進します。このシフトにより、個人は資産に対する完全な制御権を得ますが、基盤となるメカニズムの深い理解を必要とします。

この領域を効果的に進むためには、トレーダーはこれらのプラットフォームを駆動するツールと概念を理解する必要があります。カストディアル取引所からセルフカストディアル取引への移行は、インターフェースの変更だけではありません。流動性の調達方法、価格の決定方法、市場参加者がリターンを稼ぐ方法における根本的なシフトを表しています。

このエコシステムは、パーミッションレスなプロトコル上に構築されています。インターネット接続と資金が入った暗号通貨ウォレットを持つ誰でも参加できます。取引を開始するための長々とした登録プロセスや本人確認はありません。しかし、この自由は、自分のセキュリティを管理する責任と、流動性を提供する際の金融リスクを理解する責任を伴います。

分散型取引の基盤

分散型取引所の多くを駆動する主なエンジンは、Automated Market Maker (AMM) です。伝統的な金融および中央集権型暗号資産取引所では、オーダーブックモデルが使用されます。買い手と売り手は取引を希望する価格を提示し、マッチングエンジンがそれらを接続します。買い手の希望価格に売り手がいなければ、取引は成立しません。

AMM は、このマッチングエンジンを流動性プールと数学的数式で置き換えます。流動性プールとは、2つ以上のトークンの準備金を保有するスマートコントラクトです。ユーザーは他の個人と直接取引するのではなく、このコントラクトに対して取引します。プール内の資産の価格はアルゴリズムによって決定されます。これにより、プールに十分な流動性がある限り、取引は常に実行可能です。

最も一般的に使用される数式は定数積公式で、しばしば $x * y = k$ と表されます。ここで、$x$ と $y$ はプール内の2つのトークンの数量を表し、$k$ は固定定数です。トレーダーがプールから1つのトークンを購入すると、他方のトークンをプールに追加します。これにより資産の比率が変わり、価格が自動的に調整されます。

流動性メカニクスの理解

流動性はあらゆる金融市場の生命線ですが、DeFiにおけるその役割は特に具体的に感じられます。DEXの文脈では、流動性は特定の取引ペアで利用可能な資産の深さを指します。高流動性とは、プール内の両トークンに多額の準備金があることを意味します。これにより、大規模な取引が大きな価格変動を引き起こすことなく実行可能です。

低流動性は、少量の取引でも価格を劇的に変動させる不安定な環境を生み出します。この現象は価格インパクトと呼ばれます。トレーダーにとっては、深い流動性はグローバル市場価格に近い、より安定した体験をもたらします。分散型取引所にとっては、使いやすさと取引量を確保するための主な目標が流動性の吸引です。

市場流動性は、資産を現金に変換しやすさを指す財務流動性とは異なります。暗号通貨では、BTC/USDTのような主要ペアは財務的に高度に流動的です。しかし、小規模なDEX上の新トークンの特定のプールは市場流動性を欠く可能性があります。これにより、悪い価格を受け入れることなくポジションのエントリーやエグジットが困難になります。

流動性提供者の役割

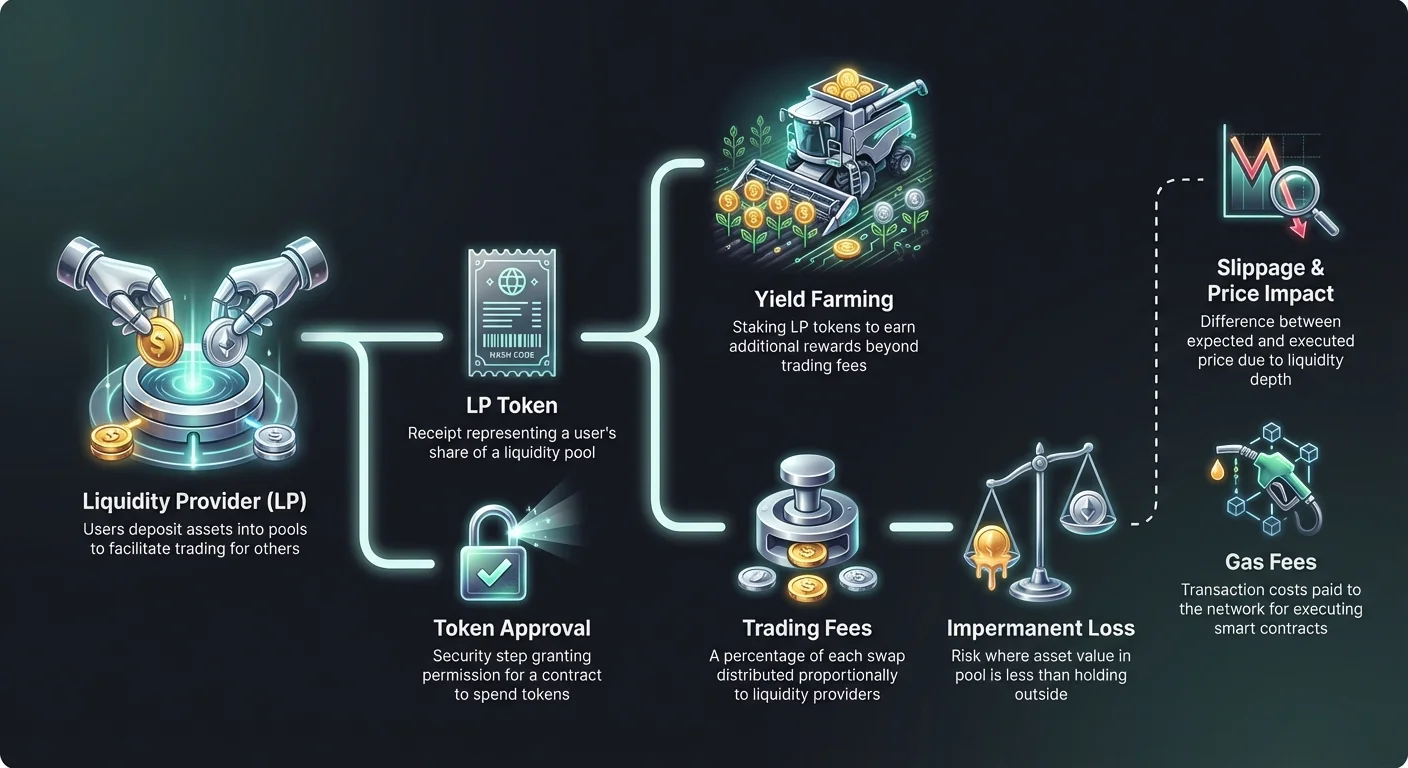

DEX は、これらのプールに資産を預けるユーザーなしでは機能しません。これらのユーザーは流動性提供者(LP)と呼ばれます。スマートコントラクトに2つの異なるトークンの同等価値を預けることで、LPは他のユーザーの取引を容易にします。この役割を引き受ける代わりに、彼らは取引手数料でインセンティブを受けます。

交換所でスワップが発生すると、プロトコルはトレーダーに少額のパーセンテージ手数料を課します。この手数料は中央企業によって保持されません。代わりに、プールのシェアに比例して流動性提供者に分配されます。ユーザーが総流動性の1%を提供した場合、蓄積された取引手数料の1%を受け取る権利があります。

資産を預け入れると、プロトコルはLPトークンと呼ばれる領収書を発行します。このトークンはユーザーのプールシェアを表します。それは所有権の証明として機能し、預け入れた資金と獲得した手数料を回収するために必要です。これらのLPトークンはそれ自体が暗号資産であり、DeFiエコシステムの他の場所で使用されることがあります。

非永続損失のリスク

流動性を提供することは、リスクのないパッシブインカム戦略ではありません。LPが直面する最大の危険は、Impermanent Loss (IL)と呼ばれる概念です。これは、プールに預け入れたトークンの価格が互いに対して変化した場合に発生します。この損失は、プール内の資産の価値と、単にウォレットで保有した場合を比較して計算されます。

AMMが価格設定式を維持するために資産の比率を常にリバランスするため、LPはしばしばパフォーマンスの悪い資産を多く、優位な資産を少なく保有することになります。一方のトークンの価格が2倍になり、もう一方は横ばいの場合、プールは上昇資産を売却して安定資産を多く購入します。これにより、ユーザーが元のトークンを単に保有した場合よりもポートフォリオの価値が低くなります。

"impermanent"という用語は誤解を招く可能性があります。この損失は、預け入れ時と異なる価格比率のときに流動性を引き出す場合にのみ実現されます。しかし、価格が元の比率に戻らない場合、引き出し時に損失は永続的になります。高ボラティリティのペアは深刻な非永続損失の影響を受けやすいです。

| シナリオ | リスクレベル | 説明 |

|---|---|---|

| ステーブルコインペア | 低 | 両資産がペッグされており(例: USDT/USDC)、価格乖離を最小限に抑えます。 |

| ブルーチップペア | 中 | ETH/BTCのような資産は相関して動くことが多く、極端な乖離を減らします。 |

| ボラティリティの高いペア | 高 | ステーブルコインとペアのスモールキャップトークンは、しばしば大幅な価格乖離が見られます。 |

イールドファーミングによるリターンの最大化

インパーマネントロスのリスクを相殺し、より多くの資本を引きつけるために、プロトコルはしばしば追加のインセンティブを導入します。この慣行は、イールドファーミングまたはリクイディティマイニングとして知られています。これは、流動性を預けて受け取ったLPトークンを別のコントラクトまたは「ファーム」にステーキングすることを含みます。

LPトークンをステーキングすることで、ユーザーはプロトコルのネイティブガバナンストークンまたは別の暗号資産の形で報酬を獲得します。これらの報酬は、標準的な取引手数料の上に支払われます。取引手数料とファーミング報酬の組み合わせにより、高い年利回り(APY)が実現できます。

このメカニズムは本質的に、プロトコルがユーザーから流動性を「借りる」ことを可能にします。これは、オーダーブックを迅速に深化させる必要がある新しい取引所にとって重要なツールです。ただし、トレーダーは高いAPYが高いリスクのトークンや、時間とともに減価する可能性のある一時的なインフレ報酬と相関していることを認識する必要があります。

スリッページと価格インパクトの扱い方

DEXで取引を実行する際、画面に表示されたスポット価格と実際に支払う最終価格が異なることがよくあります。この差をスリッページと呼びます。スリッページは、AMMの仕組みと、トランザクションが送信されてブロックチェーン上で確認されるまでの間の市場変動によって発生します。

流動性の低いプールでは、大口注文がトレーダーの不利に価格を大幅に押し下げます。これにより、ユーザーが期待したよりも少ないトークンを受け取るネガティブなスリッページが発生します。ほとんどのDEXインターフェースでは、ユーザーが「スリッページ許容度」を設定できます。これは、許容される価格変動の割合上限です。価格がこの閾値を超えてスリップした場合、ユーザーを保護するためにトランザクションがリバートします。

許容度を低く設定しすぎると、ボラティリティの高い時期にトランザクションが失敗する可能性があります。逆に、高く設定しすぎると、取引から価値を抽出するフロントランニングボットにトレーダーが脆弱になります。正しいバランスを見つけることは、特定のペアの流動性と現在の市場状況に依存します。

ガス料金とネットワークコスト

分散型取引所とのすべてのやり取りには、ブロックチェーンネットワークに支払う取引手数料が必要です。これらはガス料金として知られています。トークンのスワップ、流動性の提供、イールドファーミングのリワードの収穫のいずれであっても、ユーザーはネットワークのネイティブ通貨(例: EthereumのETH)でガス料金を支払う必要があります。

ガス料金は、スマートコントラクトを実行するために必要な計算リソースの対価として支払われます。Ethereumのような人気のネットワークでは、混雑時になるとこれらの料金が高額になることがあります。これにより、潜在的な利益計算に考慮すべきコストのレイヤーが追加されます。小規模な取引やイールドファーミングのリワード請求の場合、ガス料金がそのアクションの価値を超えると利益が出ない可能性があります。

上級ユーザーは、ネットワークが混雑していないときに非緊急の取引を実行するために、ガス価格を監視することが多いです。また、新しいブロックチェーンやLayer-2ソリューションは大幅に低いガス料金を提供し、高頻度取引や複雑なDeFi戦略を小規模ポートフォリオでもアクセスしやすくしています。

スマートコントラクトの相互作用と承認

DEXを使用するには、特定のスマートコントラクトの相互作用のシーケンスが必要です。特定のトークンを初めて取引または預ける前に、ユーザーはDEXのスマートコントラクトにそのトークンを支出する許可を与えなければなりません。これをトークン承認トランザクションと呼びます。

承認は、契約が明示的な同意なしにユーザーのウォレットにアクセスできないことを保証するセキュリティ機能です。しかし、それらは潜在的な脆弱性も呈します。悪意のあるまたはバグのあるコントラクトに無制限の承認が与えられた場合、理論的にはその特定のトークンのユーザーの保有分を枯渇させる可能性があります。

ベストプラクティスでは、無制限の量ではなく、トランザクションに必要な特定の量のみを承認することを推奨します。これにより将来の取引で再承認が必要になり(ガス代がかかりますが)、セキュリティリスクを大幅に低減します。不要になった古い承認を確認および取り消すためのツールが存在します。

アグリゲーターとルーティング

流動性が数十の異なる分散型取引所に分散しているため、最も良い価格を見つけるのは難しい。一つの取引ペアでも、Uniswap、SushiSwap、またはCurveで異なる価格や流動性の深さを持つ可能性があります。各プラットフォームを個別に確認するのは非効率的です。

DEXアグリゲーターはこの問題を解決します。これらのプラットフォームは複数の取引所を同時にスキャンして、最も効率的な取引実行を見つけます。しばしば単一の大口注文を複数の異なる流動性プールに分割してスリッページを最小限に抑えます。このプロセスはスマートルーティングとして知られています。

例えば、ETHを小さなトークンにスワップする場合、直接スワップよりもステーブルコインの中間経由(ETH -> USDC -> Token)でルーティングした方が安くなる可能性があります。アグリゲーターはこの複雑さを自動化し、ユーザーにシンプルなインターフェースを提供しつつ、バックグラウンドで複雑なルーティングロジックを処理します。

総ロック価値 (TVL) の分析

分散型取引所 (DEX) の健全性を測る最も一般的な指標の一つが Total Value Locked (TVL) です。この数値は、プロトコルのスマートコントラクトに現在預け入れられているすべての暗号資産の総ドル価値を表します。高い TVL は、一般的に健全で信頼性が高く、深い流動性を備えたプラットフォームを示します。

しかし、TVL は変動しやすいです。それは、預け入れられたトークンの数だけでなく、基盤となる資産の市場価格に基づいて変動します。Ethereum の価格が下落すれば、ユーザーが資金を引き出さなくても Ethereum ベースの DEX の TVL は低下します。

トレーダーは TVL を利用してプラットフォームのリスクと安定性を評価します。数十億ドルの TVL を抱えるプロトコルは、低い流動性を持つ新しいフォークよりも一般的に安全で実戦経験豊富と見なされます。それでも、それは遅行指標であり、プロジェクトの将来のセキュリティや支払能力を保証するものではありません。

APR と APY の違い

イールドファーミングの機会や流動性提供のリターンを評価する際、金利用語の理解が不可欠です。プラットフォームはリターンを Annual Percentage Rate (APR) または Annual Percentage Yield (APY) で表示することがあります。これらは似た響きですが、異なる支払構造を表しています。

APR は単純利息を反映します。ファームが 100% APR を提供する場合、1,000 ドルを預けたユーザーは、利率が一定であると仮定して 1 年間で 1,000 ドルの利益を得ます。収益の再投資は考慮されません。

APY は複利の効果を含みます。獲得した取引手数料や報酬が即座にプールに再投資され、さらにリターンを生むと仮定します。この複利効果により、見出しの数字が大幅に膨張することがあります。高 APY は毎日手動で複利計算を必要とする場合があり、小規模な預金ではガス代が発生して利益を相殺する可能性があります。

パーミッションレス環境におけるセキュリティ

分散型取引所は、取引の取り消しや紛失資金の回復を行う中央管理機関が存在しない環境で動作します。これにより、セキュリティの責任は完全にユーザーに委ねられます。セルフカストディとは「your keys, your coins」を意味しますが、同時に「your mistake, your loss」ということでもあります。

オープンなDEX環境では詐欺が横行しています。トークンの上場が許可不要であるため、詐欺師は人気プロジェクトと同一の名前の偽トークンを作成します。彼らは初期流動性を追加して価格を生成し、ユーザーを騙して本物の資産を無価値な偽物と交換させます。

トークンの真正性を確かめる唯一の方法は、そのコントラクトアドレスを確認することです。信頼できるデータアグリゲーターと公式プロジェクトドキュメントが、これらのアドレスの最良の情報源です。DEXの検索バーでトークン名やティッカーシンボルにのみ頼ることは、損失の一般的な原因となります。

クロスチェーン取引の進化

初期の分散型取引所は、それぞれの特定のブロックチェーンに孤立していました。EthereumベースのトークンをSolanaベースのトークンと交換するには、中央集権型取引所または複雑なブリッジプロセスが必要でした。この摩擦は、より広範な暗号通貨経済全体での資本の流れを制限していました。

新しいイノベーションにより、DEXインターフェース内で直接クロスチェーンスワップが可能になっています。これらのプロトコルは、複数のチェーン上のスマートコントラクトを使用して、一つのネットワーク上の資産をロックし、もう一方のネットワーク上で同等の資産をリリースします。この相互運用性は、真に流動的な分散型市場に不可欠です。

クロスチェーン機能は新しいリスクをもたらします。特に、担保を保有する「ブリッジ」のセキュリティに関するものです。しかし、それはトレーダーが利用可能なツールキットを大幅に拡大し、基盤となるブロックチェーンアーキテクチャに関係なく、利回りと流動性が存在する場所どこでも追跡できるようにします。

プライバシーとデータ保護

DEX取引の明確な利点は、プライバシーの保持です。中央集権型取引所は、Know Your Customer (KYC) および Anti-Money Laundering (AML) の規制を受けています。これらは、ユーザーにパスポート、顔のスキャン、住所証明の提出を要求します。

DEXは通常、個人データを必要としません。ブロックチェーンはウォレットアドレスの取引履歴を記録しますが、このアドレスは本質的に現実世界の身元と結びついていません。金融インフラが限定的な管轄区域のユーザーやデータプライバシーを重視するユーザーにとって、これは重要な機能です。

しかし、ブロックチェーンの公開性により、すべての取引が閲覧可能です。洗練された分析により、行動や中央集権型エントリーポイントとのやり取りに基づいて、ウォレットを身元に結びつけることが可能です。DEX上のプライバシーは、中央のゲートキーパーの不在に関するものであり、必ずしも完全な匿名性ではありません。

結論

分散型取引所のツールキットは、ユーザーが金融市場に直接かつ許可不要で参加することを可能にします。AMM、流動性プール、イールドファーミングの仕組みを理解することで、トレーダーは以前は機関投資家のみに予約されていた機会にアクセスできます。流動性提供者として手数料を稼いだり、中間業者なしで資産をスワップしたりする能力は、個人金融の大きな進化を表しています。

しかし、この自由は警戒を要求します。一時的損失、スリッページ、スマートコントラクトのリスクなどの概念を積極的に管理する必要があります。この分野での成功には、単なる資本だけでなく、プロトコルの技術的なニュアンスを学ぶことへのコミットメントが必要です。エコシステムが成熟するにつれ、これらのツールはより効率的になるでしょうが、自己保管と分散型流動性の核心原則は基盤として残ります。

暗号通貨における真の所有権とは、制御の自由と責任の重みを両方受け入れることを意味します。