暗号通貨市場でのデイトレーディングは、1日以内にデジタル資産の頻繁な売買を伴います。主要な目標は短期的な価格変動から利益を得ることです。固定された時間にしか稼働しない伝統的な株式市場とは異なり、暗号通貨市場は1日24時間、週7日オープンしています。この継続的な運用はトレーダーにとって絶え間ない機会を提供しますが、同時に絶え間ない警戒を要求します。

デイトレーディングの戦略はボラティリティの活用に大きく依存します。暗号通貨の価格は急速に変動し、短期間で大きなパーセンテージで上下します。このボラティリティは利益の可能性を提供しますが、同時に大きなリスクをもたらします。トレーダーは、価格が市場センチメント、グローバル経済要因、技術開発の複雑な混合によって影響を受けていることを理解する必要があります。

この環境での成功には、運や直感だけでは不十分です。市場メカニズムの深い理解、テクニカル分析、厳格なリスク管理プロトコルが必要です。トレーダーは適切なプラットフォームを選択し、手数料構造を理解し、利益率を維持するために取引を効率的に実行する方法を知る必要があります。明確な計画がない場合、市場の高速ペースは資本の急速な枯渇につながります。

市場変動の分析

情報に基づいた取引判断を行うためには、参加者は特定の方法論を用いて市場を分析する必要があります。分析は一般的にテクニカル分析とファンダメンタル分析の2つに分類されますが、デイトレーダーは前者を優先することが多いです。価格変動を駆動する要因を理解することが、収益性の高い戦略を開発するための第一歩です。

テクニカル分析の基礎

テクニカル分析は、チャート、インジケーター、価格パターンを研究して将来の動きを予測することを含みます。トレーダーは過去のデータに基づいてトレンドや潜在的なエントリー・エグジットポイントを探します。この方法は、過去の取引活動と価格変動が資産の将来の価格変動の貴重な指標となり得ると仮定しています。

一般的なツールには、トレンドの反転や継続を示すチャートパターンが含まれます。トレーダーは出来高インジケーターを使用して価格変動の強さを測ります。価格上昇時の高い取引量はバイヤーの強い確信を示唆し、低い出来高は反転しやすい弱いトレンドを示す可能性があります。

サポートとレジスタンスレベルを特定することで、トレーダーは資産が歴史的に下回ったり上回ったりしにくかった価格で注文を設定できます。これらのテクニカルレベルは市場の心理的な障壁として機能します。高速度環境で取引のタイミングを効果的に行うためには、これらのチャートをマスターすることが不可欠です。

ファンダメンタル分析とセンチメント

デイトレーダーがチャートに焦点を当てる一方で、ファンダメンタル分析も依然として重要です。これは資産の本質的価値、网络活動、採用率を評価することを含みます。ビットコインや他の暗号通貨の場合、アクティブアドレスの数や総取引量などのオンチェーンメトリクスを分析することがあります。

市場センチメントは短期的な価格変動に大きな役割を果たします。ニュースイベント、規制開発、マクロ経済の変化は市場に即時的で鋭い反応を引き起こす可能性があります。トレーダーはニュースフィードとソーシャルメディアを監視して、一般的なムードが強気か弱気かを測ります。

例えば、機関投資家の採用ニュースは買いの熱狂を引き起こし、規制の取り締まりはパニック売りを引き起こす可能性があります。包括的な戦略はテクニカルシグナルをより広範な市場状況の認識と組み合わせます。主要なニュースイベントの無視は、テクニカルトレーダーを突然のニュース駆動型ボラティリティにさらす可能性があります。

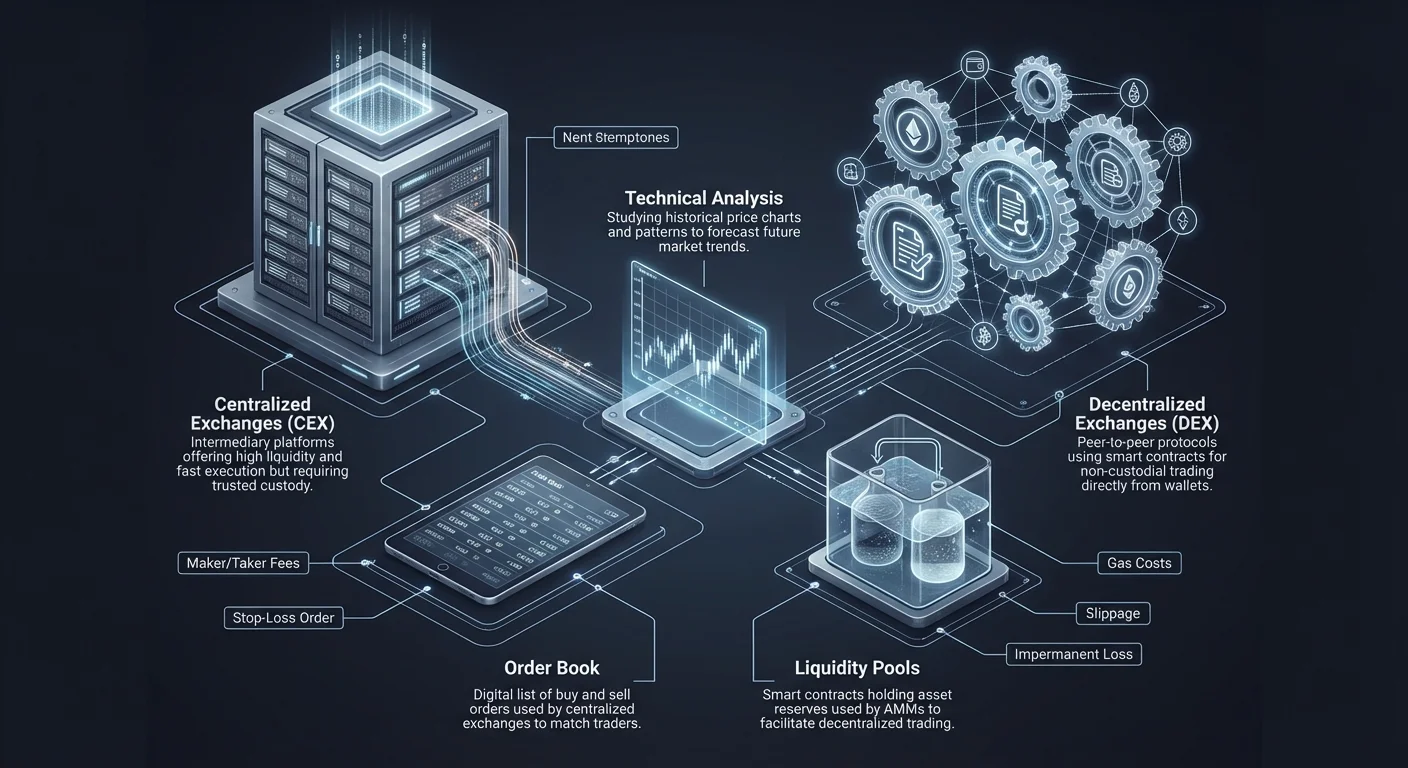

取引所のインフラの種類

取引に使用するプラットフォームは、戦略の実行、手数料、セキュリティに大きな影響を与えます。暗号通貨エコシステムは、2つの主要な取引所の種類を提供しています:中央集権型取引所(CEX)と分散型取引所(DEX)。それぞれが独自の運用モデルとリスクプロファイルを持ち、トレーダーはこれらを考慮する必要があります。

中央集権型取引所 (CEX)

中央集権型取引所は、伝統的な株式ブローカーや銀行と同様に動作します。買い手と売り手をマッチングする信頼できる中間業者として機能します。ユーザーはアカウントを作成し、KYC(本人確認)プロセスで身元を検証し、取引所が管理するウォレットに資金を入金する必要があります。

CEXは通常高い流動性を提供し、安定した価格で迅速な取引実行を可能にします。買い注文と売り注文がリストされ、マッチングされるオーダーブックを維持しています。この構造により、高度な注文タイプと高速取引が可能となり、瞬時のタイミングに依存するデイトレーディング戦略に不可欠です。

しかし、CEXを使用するには、資金の保管を第三者に委ねる信頼が必要です。取引所が入金された資産の秘密鍵を保有しています。取引所が破綻したりセキュリティ侵害を受けたりした場合、ユーザーの資金が危険にさらされる可能性があります。過去に中央集権型プラットフォームが失敗した事例がいくつかあり、積極的に取引していない場合は重要な保有資産を自己保管に移す重要性を強調しています。

分散型取引所 (DEX)

分散型取引所は、中央当局や中間業者なしで動作します。ブロックチェーン上のスマートコントラクトを通じて機能し、ユーザーが直接互いに取引できるようにします。このP2Pモデルにより、アカウント登録や本人確認なしで、暗号通貨ウォレットを持つ誰でも参加可能な許可不要の環境が生まれます。

DEXはプライバシーと自己保管を優先します。ユーザーは取引プロセス全体で秘密鍵と資金の完全な制御を保持します。取引はユーザーのウォレットから直接実行されるため、プラットフォームのハッキングや破産による資産損失のリスクが低減されます。

トレードオフとして、複雑さと速度が挙げられます。初期のDEXは中央集権型よりも遅かったものの、現代の自動マーケットメーカー(AMM)により効率が向上しています。DEXはすべての取引でネットワークのガス料金を支払う必要があり、ネットワーク混雑時には高額になることがあります。

注文の実行と種類

取引を実行することは、単にボタンをクリックする以上のことを伴います。トレーダーは、利用可能な注文の異なる種類とそれらが市場の流動性とどのように相互作用するかを理解する必要があります。すべての取引における2つの主要な役割は「メイカー」と「テイカー」であり、この区別を理解することはコスト管理に不可欠です。

「メイカー」とは、オーダーブックに流動性を提供するトレーダーのことです。彼らは、価格が現在の市場価値から離れた指値注文を出し、即座に約定しません。これらの注文はオーダーブックに残り、他のトレーダーがその価格を受け入れるのを待ちます。本にボリュームを追加することで、メイカーは市場を安定させ、他のトレーダーの取引を容易にします。

「テイカー」とは、オーダーブックから流動性を除去するトレーダーのことです。彼らは、既存の指値注文に対して即座に約定する成行注文を出します。テイカーは価格の精度よりも速度を優先し、現在の市場レートを受け入れてポジションに即座に入ったり退出したりします。流動性を除去するため、テイカーはメイカーよりも高い取引手数料を支払うことが多いです。

成行注文 vs. 指値注文

成行注文は即時実行のために設計されています。トレーダーは購入または売却したい暗号通貨の量を指定し、取引所はオーダーブックの最適な利用可能な価格とマッチングします。これは、ブレイクアウトやパニック売りなどの速度が優先される場合に有用です。

成行注文の欠点は価格制御の欠如です。ボラティリティの高い市場では、最終実行価格がボタンを押した時点で画面に表示されていた価格から大幅にずれる可能性があります。この差異はスリッページとして知られ、利益を削ります。

指値注文は、トレーダーが買うまたは売る特定の価格を設定することを可能にします。取引は市場がその価格に達した場合にのみ実行されます。これによりエントリーとエグジットのポイントを精密に制御できますが、市場が目標価格から離れると注文が約定しないリスクがあります。

自動市場メーカー (AMM)

分散型金融 (DeFi) の分野では、取引は伝統的な注文簿なしで行われることが多いです。代わりに、プロトコルは自動市場メーカー (AMM) を使用します。これらのシステムは、買い手と売り手を直接マッチングする代わりに、流動性プールを使用してデジタル資産を自動的に取引することを可能にします。

流動性プールの仕組み

流動性プールは、2つ以上のトークンの準備金を保有するスマートコントラクトです。流動性提供者 (LP) と呼ばれるユーザーがこれらの資産をプールに預け入れます。例えば、プールにはイーサリアム (ETH) と USDC のようなステーブルコインの等価価値が含まれることがあります。

トレーダーが ETH を USDC に交換したい場合、他の人ではなくプールに対して取引します。コントラクトに ETH を送信し、代わりに USDC を受け取ります。AMM はプール内の資産の比率に基づいて交換レートを決定する数学的数式を使用します。

最も一般的な数式は定積公式で、しばしば x * y = k と表されます。ここで、x と y は2つのトークンの数量を表し、k は定数値です。このメカニズムにより、トークンの比率が変化するにつれて価格が自動的に調整されるため、常に流動性が利用可能になります。

アービトラージと価格設定

AMM は、価格を広範な市場に合わせるためにアービトラージトレーダーに依存しています。AMM 上の資産価格が中央集権型取引所での価格から逸脱した場合、機会が生じます。トレーダーは安いところで資産を買って、高いところで売ることができます。

例えば、ETH/USDC プールでの大量の買いにより ETH の価格が市場平均よりも高くなると、アービトラージャーはプールに ETH を売却します。この売り圧力によりプール内の ETH 供給が増加し、価格がグローバル市場レートに一致するまで低下します。

この自己規制メカニズムにより、AMM は中央当局による価格設定なしで機能的かつ正確に保たれます。ただし、DEX を使用するデイトレーダーにとっては、このダイナミクスを理解することが重要です。なぜなら、プールの流動性が低い場合、大口注文で大きな価格影響が生じるからです。

流動性の決定的な役割

流動性は、資産を価格に影響を与えずに売買しやすさを決定する基本的な概念です。デイトレードの文脈では、価格自体を除いて、流動性は監視すべき最も重要な指標と言えるでしょう。十分な流動性がなければ、ポジションのエントリーとエグジットが難しく高コストになります。

財務流動性は、資産を現金に変換する容易さを指します。伝統的な市場では、現金が最も流動性の高い資産です。暗号通貨では、ビットコインやステーブルコインなどの主要資産が流動性の基盤となります。トレーダーは、安定資産への迅速な変換を容易にするために、高い出来高を持つ取引ペアを取引していることを確認する必要があります。

市場流動性は、市場の安定性を指します。流動性の高い市場には、買注文と売注文の大量の出来高があり、「深い」オーダーブックを作成します。この深さは、急激な価格スパイクやクラッシュを引き起こさずに大口取引を吸収します。一方、流動性の低い市場は浅く、単一の大口注文で価格が大幅に変動します。

デイトレーダーは、特定のハイリスク戦略がない限り、流動性の低い市場を避けなければなりません。低出来高のアルトコインを取引すると、ポジションに「スタック」するリスクがあります。トレーダーが流動性の低いコインを大量に購入した場合、売却しようとした際に買い手がいないことがあり、指値価格を下げて損失を受け入れる羽目になります。

リスク管理手法

資本の保護は、あらゆる取引戦略の主な目的です。暗号通貨のボラティリティの性質上、適切なセーフガードがなければ損失が急速に蓄積する可能性があります。リスク管理は、下振れ露出を制限しつつ上振れの可能性を許容する一連のルールとツールから成ります。

ポジションサイジングとストップ

ポジションサイジングとは、特定の取引に総資本の何パーセントを割り当てるかを決定することです。一般的な目安として、1つのポジションにポートフォリオの小さな割合しかリスクをかけないようにします。これにより、連続した悪い取引がアカウント全体を吹き飛ばすのを防ぎます。

ストップロス注文は、リスク制限を強制するための重要なツールです。ストップロスは、価格が一定レベルまで下落した場合に資産を自動的に売却する事前設定の注文です。これにより、取引でトレーダーが被る最大損失を効果的に制限します。

トレーダーはストップロスを戦略的に配置する必要があります。エントリープライスに近すぎる位置に置くと、通常の市場ノイズでストップアウトされてしまいます。遠すぎる位置に置くと潜在的な損失が増大します。これらの注文の配置は、しばしばテクニカル分析によって導かれ、通常は主要なサポートレベル以下に置かれます。

ボラティリティへの対処

ボラティリティは両刃の剣です。利益のための価格変動を提供する一方で、感情的なストレスと財務リスクを生み出します。トレーダーは急激な変動に精神的に備える必要があります。下落時のパニック売りや、ラリー時の「FOMO」(Fear Of Missing Out:取り残される恐怖)による買いが、ボラティリティによって引き起こされる一般的な落とし穴です。

分散投資はこのリスクを軽減するのに役立ちます。すべての資本を1つのボラティリティの高い資産に投入するのではなく、ビットコイン、イーサリアム、その他のアルトコインに露出を分散させるのが一般的です。ただし、暗号通貨市場は高い相関性を持つため、伝統的な市場ほど分散投資の保護効果は高くありません。

ボラティリティの管理には、取引対象の資産を理解することも含まれます。ビットコインは小型アルトコインより一般的にボラティリティが低いです。トレーダーは、デイトレード活動全体のリスクプロファイルを均衡させるため、ビットコインでは大きめのポジションを取り、投機的なトークンでは小さく慎重なポジションを取るかもしれません。

取引コストと手数料

すべての取引にはコストがかかり、高頻度トレーダーにとってはこれらのコストが急速に蓄積します。取引所の料金構造を理解することは、収益性を維持するために不可欠です。手数料がマージンを食いつぶせば、利益が出る戦略であっても損失戦略に変わり得ます。

取引手数料は通常、取引額のパーセンテージとして課金されます。前述の通り、maker手数料はtaker手数料よりも低いことが多いです。一部の取引所は段階的な手数料構造を提供し、高取引量トレーダーのコストを削減します。これらのレートをプラットフォーム間で比較することは、真剣なトレーダーにとって必要なステップです。

ネットワーク手数料、またはガス手数料は、オンチェーン取引に特有です。DEXで取引したりCEXから資金を引き出したりする際、ユーザーはトランザクションを処理するためのマイナーやバリデーターに支払う必要があります。Ethereumのようなネットワークでは、高需要期にこれらの手数料が急騰し、小規模取引の利益ポテンシャルを超えることがあります。

| 手数料の種類 | 説明 | 戦略への影響 |

|---|---|---|

| 取引手数料 | 取引所が取引ごとに課金する% | すべてのトランザクションの利益を減少させる |

| 出金手数料 | 取引所から資産を移動するコスト | 頻繁なウォレット転送を抑制する |

| ガス手数料 | ブロックチェーンアクションのネットワークコスト | 小規模DEX取引を非収益的にする |

実行リスクとスリッページ

市場価格の変動以外に、トレーダーは取引自体の実行に関するリスクに直面します。スリッページは、最終実行価格が予想価格と異なる場合に発生します。これは、速く動く市場や非流動性プールで大口取引を行う場合に一般的です。

DEXでは、スリッページはAMMの数式によって影響を受けます。取引サイズがプールサイズに対して大きいほど、価格はトレーダーに対して不利に動きます。ほとんどのDEXインターフェースでは、ユーザーが「スリッページ許容度」を設定でき、価格が指定されたパーセンテージを超えて変更された場合に取引をキャンセルします。

フロントランニングは、公衆ブロックチェーン上で特に顕著な別の実行リスクです。ボットはネットワーク上の保留中の取引を監視できます。ボットが大口の買い注文を見つけると、より高いガス料金を支払って自分の買い注文を先に挿入し、元のトレーダーの注文が実行される前に価格を押し上げることができます。その後、ボットは即座に売却して利益を得ます。

AMM上の流動性提供者には、インパーマネントロスのリスクがあります。これは、預けた資産の価値が互いに相対的に変化した場合に発生します。一方の資産の価格が大幅に上昇すると、AMMはプールの比率を維持するためにそれを売却します。これにより、提供者は単にウォレットで資産を保有していた場合よりも価値が少なくなることが一般的です。

結論

暗号通貨エコシステムにおけるデイトレーディングは、デジタル資産のボラティリティを活用しようとする人々にとって、高速でダイナミックな環境を提供します。これには、技術スキル、市场知識、そして感情的な規律の統合が必要です。トレーダーは、中央集権型注文簿と分散型アルゴリズムプロトコルの両方を含む市場環境を航海しなければならず、それぞれに独自の利点とリスクがあります。

成功は厳格なリスク管理に大きく依存します。ストップロス注文などのツールを利用し、流動性制約を理解し、ポジションサイズを管理することで、トレーダーは市場の固有の予測不可能性から資本を守ることができます。チャート分析と市場センチメントの解釈能力が道筋を提供し、取引所の仕組みに対するしっかりした理解が効率的な実行を保証します。

最終的に、暗号通貨デイトレーディングの収益性はすべての取引に勝つことではなく、損失を管理し、時間をかけて利益を最大化することにあります。これは忍耐、継続的な学習、そして市場構造の複雑さへの敬意を報酬とする規律です。

効果的なトレーディングには、まず資本を守り、後で利益を得るために十分長く生き残ることが必要です。