L'evoluzione dello scambio di valore è sempre stata guidata dalla necessità di maggiore efficienza e fiducia. Le società primitive si affidavano al baratto, un sistema in cui i beni venivano scambiati direttamente con altri beni. Questo metodo era intrinsecamente limitato dalla «doppia coincidenza dei desideri», il che significa che entrambe le parti dovevano desiderare esattamente ciò che l'altra offriva. Per risolvere questo, l'umanità si è spostata verso la moneta merce. Oggetti come conchiglie, sale e infine metalli preziosi sono diventati lo standard perché erano durevoli, divisibili e ampiamente accettati.

L'oro è emerso come il campione duraturo della moneta merce. La sua rarità e le sue proprietà fisiche lo hanno reso un eccellente mezzo di conservazione del valore. Tuttavia, trasportare metalli pesanti era impraticabile per il commercio quotidiano. Questo attrito logistico ha portato alla creazione della moneta rappresentativa, come certificati cartacei garantiti da riserve d'oro. Alla fine, questo è evoluto nei sistemi di valuta fiat utilizzati a livello globale oggi. La moneta fiat deriva il suo valore non da un backing fisico, ma da decreto governativo e dalla fiducia pubblica nell'autorità emittente.

Mentre la valuta fiat ha risolto i problemi di portabilità, ha introdotto rischi di centralizzazione. Le banche centrali controllano l'offerta, il che può portare a inflazione e perdita di potere d'acquisto. L'era digitale ha richiesto una nuova evoluzione. Questa è arrivata con l'avvento della criptovaluta. Sfruttando la tecnologia blockchain, gli asset digitali offrono un'alternativa decentralizzata che opera senza la necessità di intermediari o autorità centrali. Questo cambiamento rappresenta un mutamento fondamentale nel modo in cui gli umani percepiscono e transano valore.

L'Architettura della Fiducia Digitale

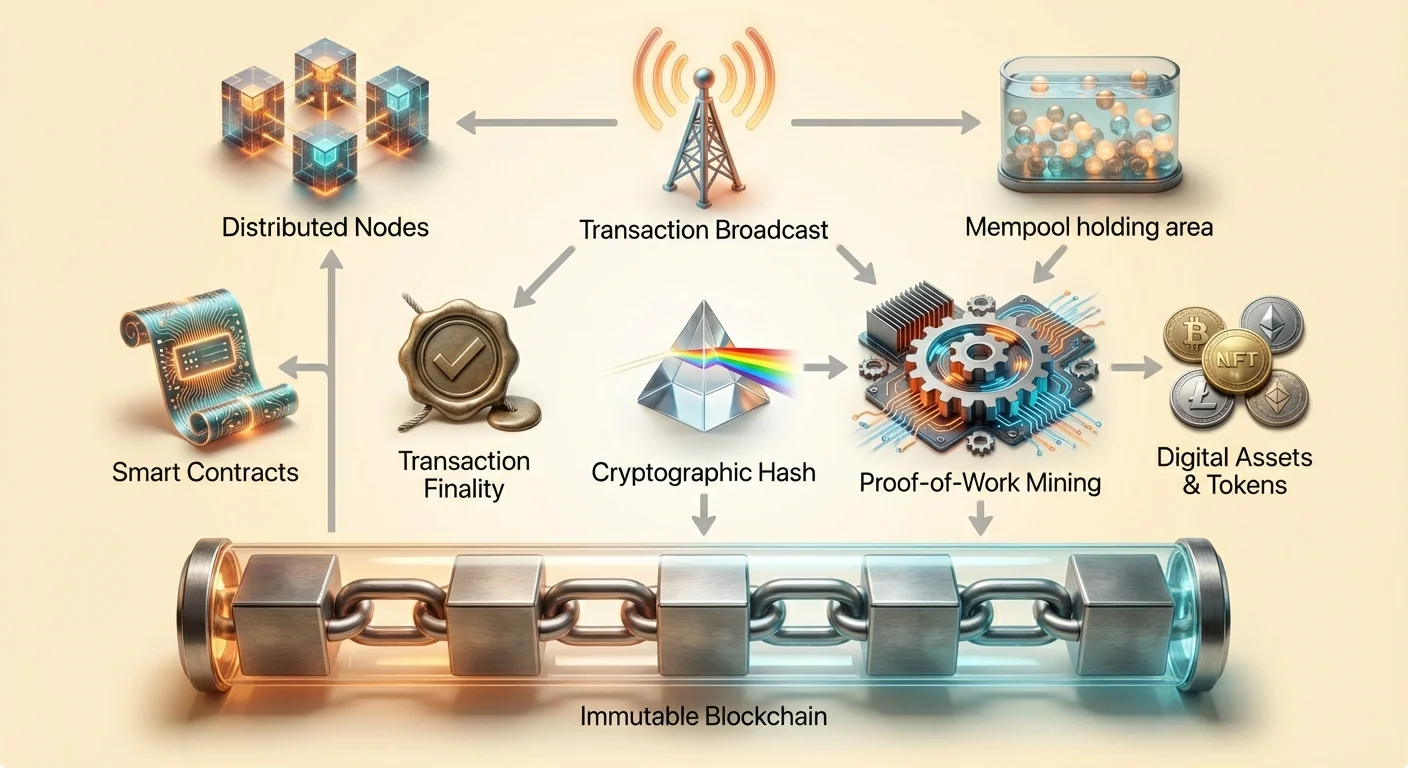

Al cuore di questa rivoluzione finanziaria c'è il concetto di blockchain. I database tradizionali sono memorizzati su server centrali controllati da un'unica entità, come una banca o un'azienda tecnologica. Questo crea un singolo punto di fallimento e un bersaglio per la censura. Una blockchain, al contrario, è un registro digitale distribuito condiviso attraverso una vasta rete di computer indipendenti.

Questi computer sono noti come nodi. Lavorano collettivamente per verificare e registrare le transazioni. Nessun singolo nodo ha autorità sugli altri. Quando avviene una transazione, viene diffusa in rete. I nodi validano i dettagli per garantire che il mittente abbia i fondi necessari e che la transazione aderisca alle regole della rete. Questo processo elimina la necessità di una terza parte fidata per supervisionare lo scambio.

Una volta verificata, le transazioni vengono raggruppate insieme in un blocco. Questo blocco viene poi aggiunto alla catena esistente di blocchi precedenti. La struttura crea una storia cronologica visibile a chiunque abbia accesso alla rete. Questa trasparenza garantisce la responsabilità. Mentre le identità degli utenti sono spesso pseudonimizzate utilizzando indirizzi alfanumerici, il flusso dei fondi è aperto all'audit pubblico. Questa architettura crea un sistema in cui la fiducia è riposta nel codice e nel consenso piuttosto che in istituzioni umane.

Immutabilità: Il Registro Immodificabile

Una delle caratteristiche più critiche della tecnologia blockchain è l'immutabilità. Nel contesto della criptovaluta, l'immutabilità si riferisce all'impossibilità di alterare o eliminare i dati una volta che sono stati confermati sulla blockchain. Questa proprietà è ottenuta attraverso hashing crittografico e il collegamento dei blocchi. Ogni blocco contiene un codice univoco, o hash, generato in base ai dati al suo interno.

Crucialmente, ogni blocco include anche l'hash del blocco precedente. Questo crea una catena digitale in cui ogni anello dipende da quello precedente. Se un attore malizioso tentasse di cambiare una transazione in un blocco passato, l'hash di quel blocco cambierebbe. Di conseguenza, il collegamento al blocco successivo si romperebbe. Per rendere il cambiamento valido, l'attaccante dovrebbe ricalcolare gli hash per ogni blocco successivo nella catena.

Il Ruolo del Mining nella Sicurezza

Questo ricalcolo è reso deliberatamente difficile attraverso un processo spesso chiamato mining. Nei sistemi Proof-of-Work come Bitcoin, i miner competono per risolvere problemi matematici complessi per aggiungere nuovi blocchi. Questo richiede una potenza computazionale e energia significative. Il puro costo di energia e hardware necessario per riscrivere la blockchain agisce come un deterrente economico massiccio contro la frode.

Per alterare il registro, un attaccante dovrebbe controllare più della metà della potenza computazionale della rete. Per una rete sufficientemente grande e decentralizzata, questo è praticamente impossibile. Questo modello di sicurezza garantisce che una volta registrata una transazione, rimanga parte della storia permanente. Impedisce la contraffazione e la «doppia spesa» degli asset digitali.

Resistenza alla Manomissione

L'immutabilità è ciò che rende gli asset digitali distinti dai file digitali standard come JPEG o MP3. Un file digitale standard può essere copiato infinitamente senza modo di distinguere l'originale. Un asset crypto, protetto da un ledger immutabile, non può essere duplicato. La proprietà è assoluta e verificabile. Questa permanenza fornisce la base per la scarsità digitale, permettendo agli elementi digitali di detenere valore in un modo che era precedentemente impossibile.

Finalità e Conferma delle Transazioni

Mentre l'immutabilità garantisce che la storia non possa essere cambiata, la finalità si riferisce al punto in cui una transazione è considerata irreversibile. Nel banking tradizionale, una transazione potrebbe apparire nel conto dell'utente immediatamente, ma la settlement può richiedere giorni. Durante questa finestra, le transazioni possono essere invertite o annullate dalla banca. Nei sistemi blockchain, la finalità è ottenuta attraverso conferme.

Quando una transazione viene diffusa per la prima volta, entra in un'area di attesa nota come memory pool. Resta lì finché un miner o un validatore non la seleziona e la include in un nuovo blocco. Una volta che quel blocco è aggiunto alla catena, la transazione ha una conferma. Man mano che vengono aggiunti più blocchi sopra di esso, la transazione diventa sempre più sepolta nella storia della catena.

Finalità Probabilistica vs. Deterministica

Diversi blockchain gestiscono la finalità in modi diversi. Alcuni sistemi, come Bitcoin, offrono finalità probabilistica. Più conferme ha una transazione, minore è la probabilità matematica che possa mai essere invertita. Per trasferimenti di alto valore, gli utenti tipicamente attendono multiple conferme per garantire che i fondi siano sicuri. È per questo che una transazione crypto non è sempre istantanea; la sicurezza ha la precedenza sulla settlement immediata.

Altre architetture blockchain mirano alla finalità deterministica, in cui una transazione è considerata finale non appena inclusa in un blocco. Questi sistemi spesso danno priorità a velocità e throughput, rendendoli adatti a diversi casi d'uso. Comprendere la finalità è cruciale per i commercianti e gli utenti per sapere quando un pagamento è veramente settlato e sicuro da considerare «ricevuto».

Contratti Intelligenti: Il Motore dell'Automazione

Andando oltre i semplici trasferimenti di valore, l'industria si è evoluta per includere denaro programmabile. Questo è reso possibile attraverso i contratti intelligenti. Un contratto intelligente è un contratto auto-eseguibile in cui i termini dell'accordo sono scritti direttamente in righe di codice. Il codice e gli accordi in esso contenuti esistono attraverso la rete blockchain distribuita e decentralizzata.

Questi contratti applicano ed eseguono automaticamente azioni quando vengono soddisfatte condizioni predefinite. Non c'è bisogno di un intermediario, come un avvocato o una banca, per interpretare il contratto o facilitare la transazione. Se accade l'input A, allora l'output B si esegue automaticamente. Questo riduce il potenziale per errori umani e rimuove la necessità di fiducia tra le parti transanti.

Applicazioni Decentralizzate (DApp)

I contratti intelligenti fungono da mattoni per le Applicazioni Decentralizzate, o DApp. Queste applicazioni girano su reti peer-to-peer piuttosto che su server centralizzati. Ethereum è l'esempio più prominente di una blockchain progettata per supportare questa funzionalità. Agisce come una piattaforma per gli sviluppatori per costruire programmi complessi che beneficiano della sicurezza e decentralizzazione della rete sottostante.

L'ascesa delle DApp ha portato alla creazione di intere nuove industrie. La Finanza Decentralizzata, o DeFi, è un esempio principale. Le piattaforme DeFi permettono agli utenti di prestare, prendere in prestito e scambiare asset senza usare una banca o un broker tradizionale. Questi servizi girano autonomamente via contratti intelligenti, disponibili 24/7 per chiunque abbia una connessione internet.

Rimozione del Rischio di Controparte

Nella finanza tradizionale, spesso affronti il rischio di controparte: il pericolo che l'altra parte in un accordo non adempia ai suoi obblighi. I contratti intelligenti mitigano questo trattenendo i fondi in escrow programmaticamente. I fondi vengono rilasciati solo quando il codice verifica che le condizioni sono state soddisfatte. Se le condizioni non sono soddisfatte, i fondi vengono restituiti. Questa automazione crea un sistema più efficiente e trasparente per eseguire accordi.

La Tokenizzazione del Valore

I contratti intelligenti abilitano anche la creazione di token. Nell'industria crypto, un token è un asset digitale che rappresenta proprietà o valore all'interno di un ecosistema specifico. Mentre le criptovalute come Bitcoin funzionano principalmente come denaro, i token possono rappresentare una vasta gamma di cose. Sono tipicamente creati sopra blockchain esistenti, utilizzando la sicurezza del layer base.

Utility e Governance

I token sono spesso categorizzati in base alla loro funzione. I token utility forniscono accesso a un prodotto o servizio specifico. Ad esempio, una rete di storage cloud decentralizzata potrebbe richiedere agli utenti di pagare con un token specifico per memorizzare dati. I token di governance rappresentano un passaggio verso la proprietà comunitaria. I detentori di questi token possono votare su proposte che influenzano lo sviluppo di un progetto. Questo permette un processo decisionale decentralizzato, in cui la direzione di un protocollo è determinata dai suoi utenti piuttosto che da un consiglio aziendale.

Token Non Fungibili (NFT)

Un'altra innovazione principale è il Token Non Fungibile, o NFT. A differenza delle criptovalute standard, che sono intercambiabili (un Bitcoin è uguale a un altro Bitcoin), gli NFT sono unici. Ogni token ha proprietà distinte che lo rendono diverso da qualsiasi altro. Questa unicità li rende ideali per rappresentare la proprietà di arte digitale, collezionabili e persino asset del mondo reale come immobili.

Gli NFT risolvono il problema della provenienza digitale. Forniscono una storia verificabile di proprietà e autenticità per gli elementi digitali. Questa capacità ha aperto nuove economie per i creatori, permettendo loro di monetizzare il lavoro digitale direttamente senza affidarsi a piattaforme centralizzate che estraggono valore.

Lo Spettro della Resistenza alla Censura

Una delle implicazioni più profonde della tecnologia blockchain è la resistenza alla censura. In un contesto finanziario, la censura si riferisce alla soppressione dell'attività economica. Questo può assumere la forma di congelamento di asset, blocco di transazioni o confisca di ricchezza. I sistemi finanziari tradizionali sono altamente suscettibili alla censura perché si affidano a intermediari centralizzati.

Banche e processori di pagamento agiscono come guardiani. Possono essere pressurizzati da governi o politiche interne per negare servizi a individui o organizzazioni specifici. Al contrario, una rete di criptovaluta decentralizzata non ha un'autorità centrale da coercire. La resistenza alla censura è la capacità di eseguire azioni finanziarie nonostante i desideri di qualsiasi terza parte.

I Tre Pilastri della Resistenza

La vera resistenza alla censura si basa su tre pilastri. Primo è la libertà di transare. Questo garantisce che nessuno possa impedire a un utente di inviare o ricevere asset. Secondo è la libertà dalla confisca. In un sistema di auto-custodia, gli utenti detengono le proprie chiavi private. Senza queste chiavi, nessuna autorità può sequestrare i fondi. Terzo è l'immutabilità delle transazioni. Una volta processato un pagamento, non può essere invertito da un amministratore centrale.

| Caratteristica | Bancario Tradizionale | Crypto Decentralizzata |

|---|---|---|

| Controllo | Banca/Governo | Utente (Auto-Custodia) |

| Reversibilità | Alta (Chargeback) | Nessuna (Immutabile) |

| Accesso | Con Permesso | Senza Permesso |

Gradi di Decentralizzazione

Non tutte le criptovalute offrono lo stesso livello di protezione. La resistenza alla censura esiste su uno spettro. Bitcoin è ampiamente considerato il più resistente grazie alla sua rete massiccia e distribuita e al meccanismo Proof-of-Work. Blockchain più nuove potrebbero dare priorità a velocità o basse fee rispetto alla decentralizzazione, rendendole potenzialmente più vulnerabili a pressioni esterne.

Gli utenti devono comprendere questi compromessi. Una rete altamente centralizzata potrebbe offrire prestazioni più veloci ma potrebbe essere chiusa o coercita dai regolatori. Una rete altamente decentralizzata è robusta e inarrestabile, servendo come hedge contro abusi. Questo diventa vitale in scenari che coinvolgono controlli sui capitali, dove i cittadini sono limitati nel muovere la loro ricchezza, o durante corse agli sportelli bancari dove l'accesso ai depositi fiat è limitato.

Attriti Regolatori: KYC e Anonimato

L'ascesa del denaro resistente alla censura inevitabilmente si scontra con i framework regolatori tradizionali. I governi applicano leggi note come Know Your Customer (KYC) per prevenire crimini finanziari. Queste regolamentazioni richiedono alle istituzioni finanziarie di verificare l'identità dei loro clienti. Questo include la raccolta di dati personali come ID governativi e prova di indirizzo.

L'obiettivo del KYC è combattere il riciclaggio di denaro, il finanziamento del terrorismo e la frode. Collegando identità del mondo reale a conti finanziari, i regolatori possono tracciare flussi illeciti di denaro. Questo sistema funziona efficacemente in un modello centralizzato dove gli intermediari controllano i punti di ingresso e uscita dell'economia.

Il Compromesso sulla Privacy

Tuttavia, i requisiti KYC rigorosi creano una tensione con i principi di privacy e decentralizzazione. Quando gli utenti interagiscono con exchange crypto centralizzati, sono spesso tenuti a sottoporsi a procedure KYC. Questo crea un database di informazioni personali sensibili che diventa un bersaglio per hacker. Collega anche l'attività on-chain di un utente alla loro identità fisica, riducendo l'anonimato.

Gli exchange decentralizzati (DEX) e le piattaforme peer-to-peer operano diversamente. Funzionano attraverso contratti intelligenti e spesso non richiedono informazioni personali per l'uso. Questo si allinea con l'ethos dell'accesso permissionless ma presenta sfide per i regolatori. Il dibattito tra privacy finanziaria e conformità regolatoria è in corso.

Conformità in un Mondo Decentralizzato

Stanno emergendo innovazioni per colmare questa lacuna. Alcuni progetti stanno esplorando soluzioni di identità che preservano la privacy, permettendo agli utenti di dimostrare di non essere attori cattivi senza rivelare tutti i loro dati personali. Altri si concentrano sull'analisi dei pattern di transazioni (Know Your Transaction, o KYT) piuttosto che su identità statiche. Man mano che l'industria matura, trovare un equilibrio che protegga i diritti degli utenti mentre scoraggia il crimine rimane una sfida primaria.

Stablecoin: Collegando Fiat e Crypto

Un componente critico nell'adozione di contratti intelligenti e transazioni digitali è la stablecoin. Criptovalute come Bitcoin ed Ethereum sono note per la loro volatilità di prezzo. Mentre questo crea opportunità di investimento, le rende meno ideali per pagamenti quotidiani o contratti a breve termine. Le stablecoin risolvono questo legando il loro valore a un asset stabile, più comunemente il dollaro USA.

Questi asset permettono a trader e utenti di mantenere valore sulla blockchain senza esposizione a oscillazioni di mercato selvagge. Abilitano l'uso di applicazioni DeFi per risparmi e prestiti con esiti prevedibili. Esistono diversi tipi di stablecoin, che vanno da quelle garantite da riserve fiat in una banca a versioni decentralizzate garantite da collaterale crypto o algoritmi.

Le stablecoin centralizzate offrono stabilità ma richiedono fiducia nell'azienda emittente per detenere le riserve necessarie. Le stablecoin decentralizzate tentano di mantenere il loro peg attraverso incentivi e codice, riducendo la dipendenza da un'entità centrale ma spesso introducendo maggiore complessità e rischio.

Conclusione

La transizione dalla valuta fiat agli asset digitali rappresenta un passaggio dalla fiducia istituzionale alla verifica tecnologica. La tecnologia blockchain fornisce un ledger sicuro e immutabile che garantisce la finalità delle transazioni senza intermediari. Questa base supporta la creazione di contratti intelligenti, che automatizzano accordi e abilitano applicazioni decentralizzate complesse.

La resistenza alla censura serve come salvaguardia per la libertà finanziaria, permettendo agli individui di controllare la loro ricchezza indipendentemente da interferenze statali o aziendali. Mentre persistono sfide riguardanti regolamentazione e privacy, i vantaggi strutturali dell'immutabilità e della finalità basata su codice offrono un'alternativa robusta alla finanza tradizionale. Man mano che queste tecnologie maturano, continuano a ridefinire i meccanismi dello scambio di valore a livello globale.

Il denaro basato su codice empowera gli individui a transare liberamente, in modo sicuro e senza permesso in un'economia digitale globale.