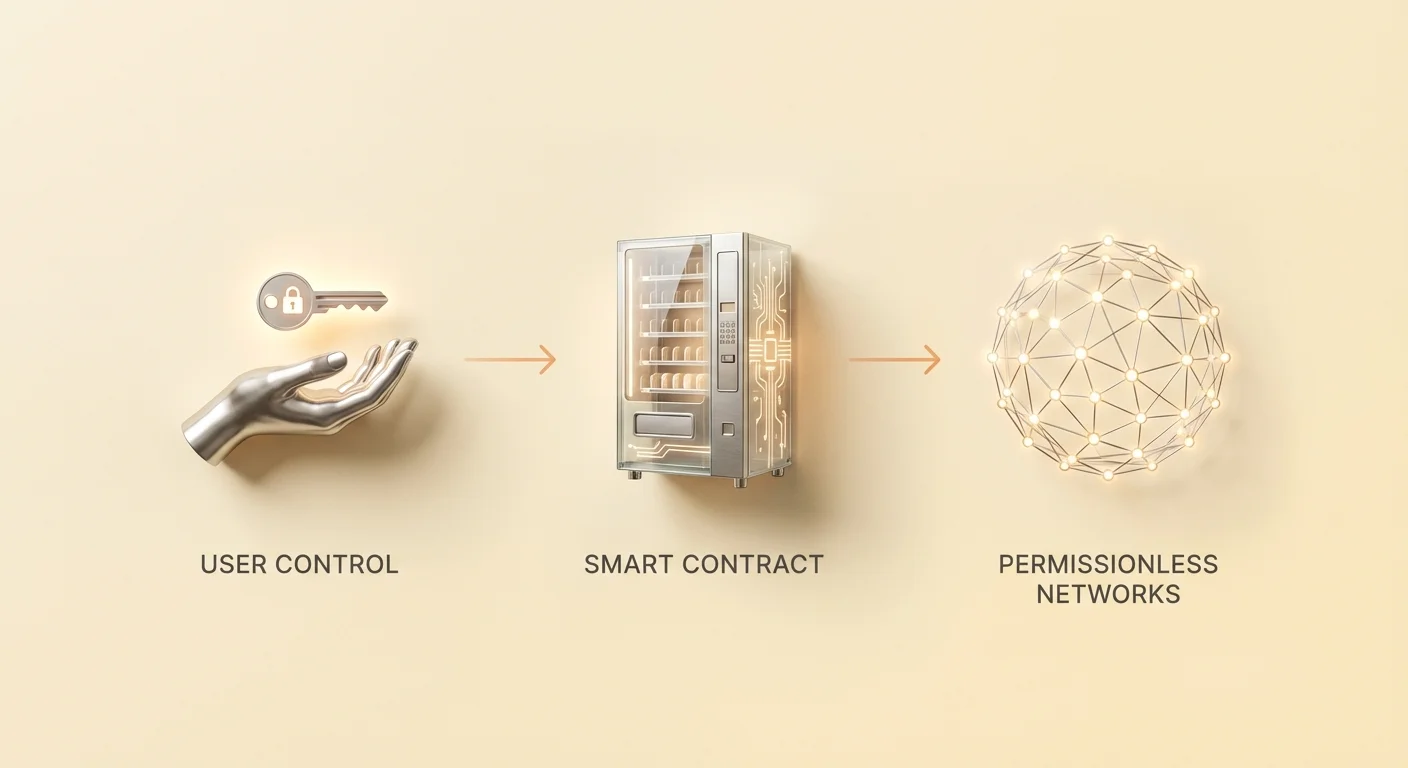

La finanza decentralizzata rappresenta un cambiamento fondamentale nel modo in cui gli individui interagiscono con i sistemi economici. Rimuovendo intermediari come banche e broker, gli utenti ottengono un controllo diretto sui loro asset attraverso software noti come applicazioni decentralizzate. Queste applicazioni operano su reti permissionless, il che significa che chiunque abbia un indirizzo wallet può partecipare ad attività di prestito, trading o mutuo. Mentre questo ambiente aperto favorisce l'innovazione e l'inclusione finanziaria, sposta anche l'onere della sicurezza interamente sull'utente.

Nella finanza tradizionale, organismi regolatori e protezioni assicurative forniscono spesso una rete di sicurezza contro frodi o fallimenti bancari. Se una carta di credito viene rubata, l'emittente può invertire la transazione. Nel mondo decentralizzato, le transazioni sono immutabili. Una volta che i fondi sono inviati a un contratto intelligente o a un altro wallet, l'azione non può essere annullata da un'autorità centrale. Questa realtà rende vitale comprendere i meccanismi di queste applicazioni per la preservazione degli asset.

Il potenziale di alti rendimenti e servizi finanziari automatizzati attira milioni di utenti nell'ecosistema blockchain. Tuttavia, la mancanza di protezioni significa che competenza tecnica e vigilanza sono prerequisiti per la sicurezza. La sicurezza in questo spazio non riguarda solo l'uso di password forti. Coinvolge la verifica di protocolli, la comprensione degli audit del codice e il riconoscimento dei sottili segni di interfacce maligne.

Per navigare in questo panorama in sicurezza, è necessario comprendere la tecnologia sottostante che alimenta queste interazioni. I rischi non sono meramente teorici. Vanno da semplici errori umani nel codice ad attacchi sofisticati di social engineering progettati per prosciugare fondi da utenti ignari. La conoscenza di questi meccanismi è la difesa più forte contro la perdita.

L'architettura delle applicazioni decentralizzate

I contratti intelligenti come motore

Al cuore di ogni applicazione decentralizzata c'è il contratto intelligente. Si tratta di programmi informatici memorizzati su una blockchain che si eseguono automaticamente quando vengono soddisfatte condizioni specifiche. Funzionano come distributori automatici digitali. Quando un utente inserisce un asset specifico e seleziona un'azione, il codice esegue la transazione senza bisogno di un commesso o intermediario. Sebbene spesso associati a Ethereum, i contratti intelligenti esistono su varie reti, inclusa Bitcoin, anche se con diversi livelli di complessità.

Ethereum ha introdotto il concetto di "macchina a stati Turing-complete". Questo permette calcoli altamente complessi che vanno oltre semplici trasferimenti di valore. Gli sviluppatori possono scrivere contratti che mimano strumenti finanziari intricati, creare giochi o gestire catene di approvvigionamento. La caratteristica definitoria di questi contratti è che sono "trustless". Questo non significa che siano inaffidabili. Significa piuttosto che gli utenti non devono fidarsi di una controparte umana per onorare un accordo.

La validità del contratto è verificata dalla rete stessa. Poiché il codice è tipicamente open source, chiunque con le conoscenze tecniche può ispezionarlo per verificarne la logica. Questa trasparenza è in netto contrasto con il software bancario tradizionale, che è chiuso e proprietario. Tuttavia, questa apertura crea anche una dinamica di sicurezza unica in cui gli attaccanti possono studiare il codice per trovare debolezze prima che gli utenti le scoprano.

La struttura frontend e backend

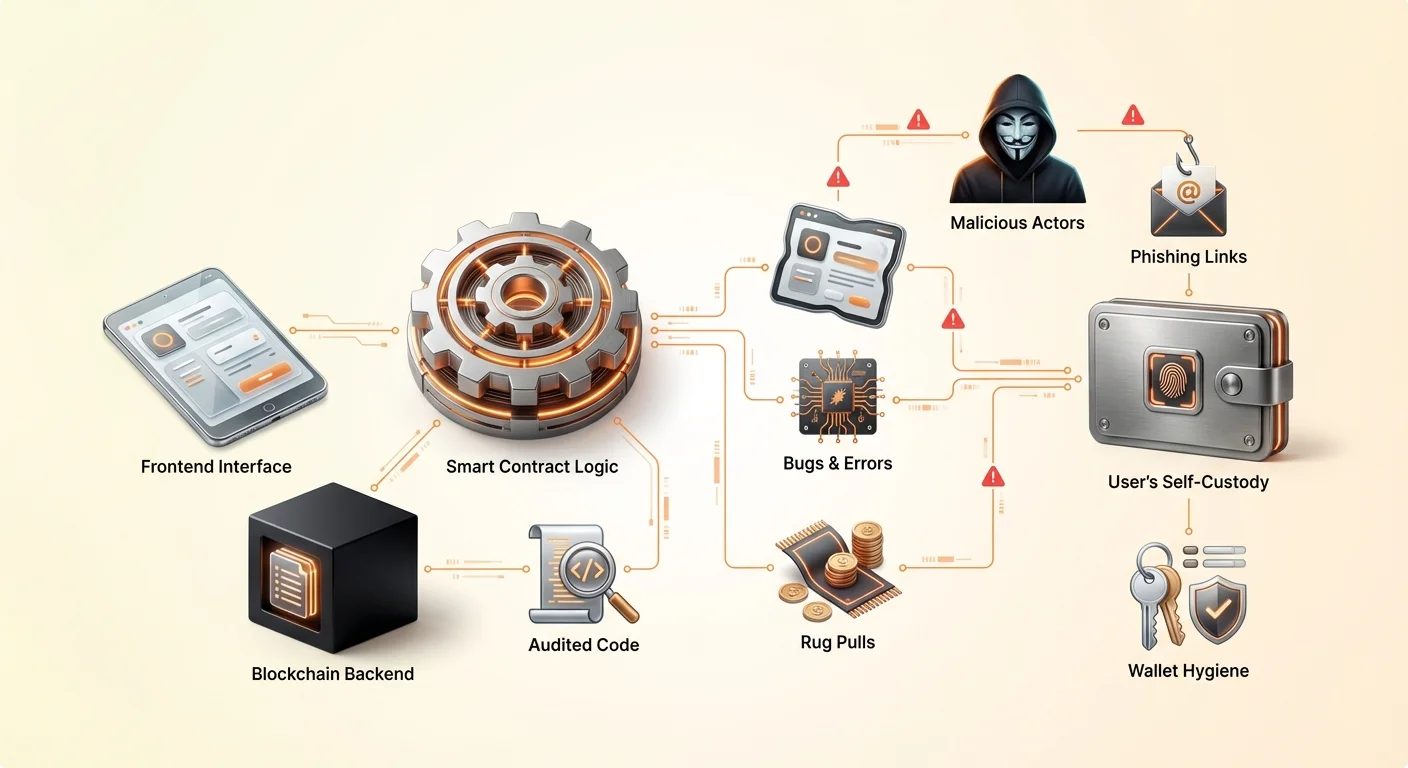

Un'applicazione decentralizzata, o DApp, consiste generalmente di due parti principali. Il backend è il codice del contratto intelligente che risiede sulla blockchain. Questo gestisce la logica, i cambiamenti di stato e i trasferimenti di asset. Il frontend è l'interfaccia utente, solitamente un sito web o un'app mobile, che permette agli umani di interagire facilmente con il contratto intelligente.

Quando un utente collega il proprio wallet a una DApp, il frontend traduce i clic dei pulsanti in richieste di transazione. Il wallet chiede quindi all'utente di firmare queste richieste per autorizzare il contratto intelligente ad agire. Questa separazione è critica da comprendere perché i difetti di sicurezza possono esistere in entrambi i layer. Un contratto intelligente perfettamente sicuro può essere compromesso se il sito web frontend viene dirottato per inviare transazioni a un indirizzo del ladro invece che al contratto legittimo.

Accesso permissionless e innovazione

Una delle caratteristiche più potenti di questa architettura è che è permissionless. Nella finanza tradizionale, accedere a prodotti di investimento ad alto rendimento richiede spesso accreditamento o residenza geografica in giurisdizioni specifiche. Nell'ecosistema decentralizzato, il contratto intelligente non conosce l'identità, il punteggio di credito o la posizione dell'utente. Riconosce solo l'indirizzo wallet e gli asset detenuti al suo interno.

Questo abbassa significativamente la barriera d'ingresso. Una persona in una regione con infrastrutture bancarie limitate può accedere agli stessi pool di liquidità globali di un gestore di hedge fund. Questa democratizzazione della finanza guida l'efficienza abilitando la liquidità "crowd-sourced". Ad esempio, gli exchange decentralizzati incentivano gli utenti a depositare asset in pool di trading. In cambio, questi utenti guadagnano una quota delle commissioni di trading, diventando efficacemente la "banca" essi stessi.

Vulnerabilità nel design del codice

La funzionalità delle applicazioni decentralizzate si basa interamente sulla qualità del codice scritto dagli sviluppatori. Poiché i contratti intelligenti sono deterministici, si eseguiranno esattamente come scritto, anche se il codice contiene un errore. Questo porta al rischio di interagire con una DApp mal progettata. Anche sviluppatori ben intenzionati possono introdurre bug che mettono a rischio i fondi degli utenti.

L'errore umano è una realtà inevitabile nello sviluppo software. Nella tecnologia centralizzata, un bug potrebbe causare il crash di un'app o il caricamento errato di una pagina. Nell'ambiente blockchain, un bug può risultare nel blocco permanente dei fondi o permettere a un attaccante di prosciugare un pool di liquidità. Questi exploit avvengono spesso senza alcun "hacking" nel senso tradizionale. L'attaccante semplicemente usa la logica del contratto contro se stessa per produrre un risultato non intenzionale.

La natura open-source di questi protocolli significa che il codice è disponibile per tutti da vedere. Questo è generalmente un punto di forza, poiché permette alla community di correggere bug e migliorare la sicurezza nel tempo. I protocolli che esistono da anni tendono a essere più testati sul campo. Tuttavia, per i nuovi progetti, questa trasparenza invita lo scrutinio da parte di attori black-hat alla ricerca di exploit immediati prima che gli sviluppatori possano patcharli.

Progetti maliziosi e rug pull

I meccanismi di un rug pull

Oltre ai bug accidentali, lo spazio decentralizzato è afflitto da frodi deliberate. La forma più comune è il "rug pull". Questo avviene quando un team di sviluppatori crea un progetto che appare legittimo ma è progettato per rubare i fondi degli utenti. Possono lanciare un nuovo token e accoppiarlo con una criptovaluta preziosa come Ethereum o USDC in un pool di liquidità per attrarre trader.

Gli sviluppatori controllano tipicamente la stragrande maggioranza dell'offerta del nuovo token o mantengono privilegi amministrativi speciali nel contratto intelligente. Una volta che utenti ignari acquistano il token o depositano asset nel protocollo, gli sviluppatori attivano la trappola. Potrebbero vendere tutti i loro token in una volta, facendo crollare il prezzo a zero, o ritirare tutta la liquidità dallo exchange. Questo lascia gli investitori con asset privi di valore mentre i perpetratori se ne vanno con la criptovaluta preziosa.

Controllo interno e anonimato

Un fattore chiave che facilita queste truffe è l'anonimato prevalente nel settore. A differenza delle corporation tradizionali dove gli executive sono doxxed e responsabili, molti fondatori di progetti DeFi rimangono anonimi. Mentre l'anonimato protegge la privacy e previene la censura, rimuove anche la responsabilità. Se un team anonimo abbandona un progetto o esegue una truffa, spesso non c'è ricorso legale per le vittime.

I partecipanti devono giudicare attentamente se un contratto intelligente è sicuro basandosi su codice e reputazione piuttosto che su garanzie legali. I truffatori spesso sventolano tassi di rendimento estremamente alti per sfruttare la paura di perdersi l'opportunità. I partecipanti iniziali potrebbero essere pagati per creare un'illusione di legittimità, ma il sistema è spesso insostenibile. Quando l'afflusso di nuovo capitale rallenta, o gli insider decidono di incassare, il progetto collassa.

Backdoor e exploit nascosti

In alcuni attacchi sofisticati, l'intento malizioso è nascosto in profondità nel codice. Uno sviluppatore potrebbe programmare una "backdoor" che permette di aggirare restrizioni normali. Ad esempio, un contratto potrebbe dichiarare di bloccare la liquidità per un anno, ma una funzione nascosta permette a un indirizzo specifico di sbloccarla immediatamente.

In alternativa, il codice potrebbe permettere al creatore di mintare un numero infinito di token. Possono poi scaricare questi token sul mercato, svalutando le partecipazioni di tutti gli altri. Questi exploit sono difficili da rilevare per l'utente medio senza competenze di auditing tecnico. La presenza di un sito web dall'aspetto professionale e una community social attiva non è prova che i contratti intelligenti sottostanti siano onesti o sicuri.

La minaccia del phishing in Web3

Anche se una DApp è ben progettata e il team è onesto, gli utenti affrontano minacce esterne come il phishing. Questa è una delle rischi più pervasive nell'ecosistema crypto. Il phishing coinvolge l'inganno di un utente facendogli credere di interagire con un servizio legittimo quando in realtà sta comunicando con un impostore.

Nel contesto delle DApp, gli attaccanti spesso creano siti web replica. Potrebbero registrare un dominio che differisce dall'originale di una singola lettera o usa un'estensione diversa. Ad esempio, se il sito reale è "exchange.com", l'attaccante potrebbe usare "exchange.io" o "exchangé.com". Il sito falso appare identico a quello reale, copiando loghi, layout e interfaccia utente perfettamente.

Quando un utente collega il proprio wallet a questo sito fraudolento, non si sta collegando al contratto intelligente sicuro e auditato del progetto reale. Invece, il sito lo invita ad approvare una transazione che dà all'attaccante il permesso di spendere i suoi fondi. Una volta che l'utente firma questo permesso, l'attaccante può prosciugare il wallet di asset specifici. Questo può accadere istantaneamente, indipendentemente dalla sicurezza della blockchain sottostante.

Per evitare questo, gli utenti devono sviluppare l'abitudine di controllare due volte gli URL. Segnare in bookmark siti noti e legittimi è più sicuro che affidarsi ai risultati dei motori di ricerca, che a volte mostrano annunci per siti di phishing. Inoltre, controllare l'icona del lucchetto nella barra del browser assicura che la connessione sia crittografata, anche se questo da solo non garantisce che il sito sia legittimo—solo che la connessione a esso è sicura.

Il ruolo e la realtà degli audit

Comprendere il processo di audit

Per mitigare i rischi, i progetti rispettabili assumono aziende di sicurezza terze per condurre audit del codice. Un audit coinvolge una revisione dettagliata del codice del contratto intelligente per identificare bug, vulnerabilità di sicurezza ed errori logici. Gli auditor usano una combinazione di strumenti di test automatizzati e ispezione manuale riga per riga per assicurare che il contratto si comporti come previsto.

Una volta completata la revisione, l'azienda di auditing emette un report. Questo report evidenzia eventuali problemi trovati e li classifica per gravità, come critici, maggiori o minori. Gli sviluppatori del progetto sono poi tenuti a correggere questi problemi prima di deployare il contratto o lanciare efficacemente l'applicazione. Un report finale viene solitamente rilasciato confermando che le correzioni sono state implementate.

Perché gli audit non sono infallibili

Sebbene gli audit siano un layer cruciale di sicurezza, non sono una garanzia di sicurezza. Un audit è uno snapshot nel tempo. Verifica il codice presentato agli auditor, ma non può prevedere come quel codice potrebbe interagire con altri protocolli nell'ecosistema DeFi del "money lego" complesso. Inoltre, gli auditor sono umani e possono mancare vulnerabilità sottili.

Ci sono stati numerosi casi in cui progetti auditati sono stati successivamente hackerati. A volte l'exploit coinvolge un attacco economico piuttosto che un errore di codice, che potrebbe cadere fuori dal campo di un audit standard del codice. Inoltre, se un progetto aggiorna i suoi contratti dopo un audit senza ottenere un re-audit, il nuovo codice potrebbe introdurre vulnerabilità non coperte dal report originale.

Valutare i report di audit

Per gli utenti, vedere semplicemente un badge "Audited" su un sito web non è sufficiente. È importante verificare chi ha eseguito l'audit. Aziende rispettabili hanno una traccia di thoroughness, mentre servizi meno rigorosi potrebbero mancare problemi evidenti. Gli utenti dovrebbero cercare il report di audit effettivo, che è spesso linkato nella documentazione del progetto o nel footer.

Leggere il riassunto di un audit può rivelare se il team ha risolto i problemi identificati. Se un report mostra vulnerabilità critiche che sono state "riconosciute" ma non corrette, è un grosso segnale di allarme. Confrontare report da più aziende aggiunge un layer di assurance. Un progetto auditato da due o tre aziende indipendenti è generalmente considerato a rischio più basso di uno con un singolo audit o nessuno.

Distribuzione di token e rischi degli airdrop

Meccanismi degli airdrop

Gli airdrop sono un metodo popolare per i progetti per distribuire token a una vasta base di utenti. Questo processo coinvolge l'invio di asset gratuiti a wallet che soddisfano determinati criteri, come l'uso precoce di una piattaforma o il possesso di un NFT specifico. L'obiettivo è avviare una community, decentralizzare la governance e promuovere il progetto.

I progetti tipicamente prendono uno "snapshot" della blockchain in una data specifica. Qualsiasi uso o detenzione registrata prima di quel numero di blocco conta per l'idoneità. Questo meccanismo incentiva gli utenti a rimanere attivi attraverso vari protocolli nella speranza di ricevere ricompense future. Esempi legittimi includono token di governance per exchange decentralizzati o drop NFT per detentori esistenti.

Il lato oscuro dei token gratuiti

I truffatori sfruttano pesantemente l'eccitazione intorno agli airdrop. Una tattica comune coinvolge l'invio di token non richiesti a wallet casuali. Quando l'utente nota questi token e cerca di scambiarli o venderli, viene diretto a un sito web malizioso. Interagire con il contratto intelligente per vendere il token spesso concede all'attaccante il permesso di accedere ad altri fondi nel wallet.

Un altro rischio coinvolge gli "attacchi di dusting", dove piccole quantità di crypto vengono inviate a wallet per tracciare l'identità del proprietario o collegare più indirizzi insieme. Sebbene meno direttamente pericolosi per i fondi rispetto al phishing, compromettono la privacy. Gli utenti dovrebbero essere estremamente scettici su qualsiasi token che appare nel loro wallet inaspettatamente. La pratica più sicura è spesso ignorare completamente questi token e non tentare mai di interagire con essi o i siti web che pubblicizzano.

Vendite di token e schedule di vesting

Anche i progetti legittimi distribuiscono token attraverso vendite, talvolta chiamate Initial Coin Offerings (ICO). I contratti intelligenti governano queste vendite, definendo prezzo, quantità e schedule di rilascio. Questo porta trasparenza al processo di raccolta fondi. Tuttavia, lo schedule di vesting—la timeline per quando i token sono sbloccati—è un dettaglio critico per gli investitori.

Se un progetto rilascia tutti i token a investitori iniziali o al team immediatamente, potrebbero scaricarli sul mercato, facendo crollare il prezzo. I contratti intelligenti possono imporre periodi di vesting, assicurando che i token siano rilasciati gradualmente su mesi o anni. Questo allinea gli incentivi del team con il successo a lungo termine del progetto. Verificare questi parametri nel contratto o nella documentazione è una parte chiave della due diligence.

Navigare nel lending e trading DeFi

La finanza decentralizzata replica servizi tradizionali come lending e trading usando protocolli autonomi. Su una piattaforma di lending basata su contratti intelligenti, gli utenti depositano collaterale per mutuare altri asset. Per gestire il rischio senza controllo creditizio, questi prestiti sono tipicamente over-collateralized. Ad esempio, un utente potrebbe dover depositare 200$ di Ethereum per mutuare 100$ di stablecoin.

Il contratto intelligente monitora il valore del collaterale in tempo reale. Se il prezzo di mercato del collaterale scende sotto una certa soglia, il contratto liquida automaticamente l'asset per ripagare il prestito. Questo crea un sistema che rimane solvibile senza intervento umano. Tuttavia, introduce il rischio di volatilità da liquidazione. Un improvviso crollo di mercato può spazzare via il collaterale prima che un utente abbia la possibilità di aggiungere più fondi.

Il trading su exchange decentralizzati (DEX) porta anche sfumature uniche. A differenza degli exchange centralizzati dove la piattaforma detiene la custodia degli asset, i DEX permettono agli utenti di tradare peer-to-peer via contratti intelligenti. Questo elimina il rischio controparte riguardo alla solvibilità dello exchange. Tuttavia, richiede agli utenti di gestire lo slippage—la differenza tra il prezzo atteso e il prezzo di esecuzione—e le fee di rete.

Rischi comparativi delle DApp vs app centralizzate

Quando si sceglie tra applicazioni decentralizzate e centralizzate, gli utenti devono pesare compromessi distinti riguardo a controllo, costo ed efficienza.

| Funzionalità | Applicazioni Centralizzate | Applicazioni Decentralizzate (DApp) |

|---|---|---|

| Custodia | Terze parti detengono i fondi | Auto-custodia (Utente detiene i fondi) |

| Censura | Può congelare account/transazioni | Resistente alla censura |

| Velocità | Alta throughput, veloce | Limitata dai tempi di blocco blockchain |

| Costo | Spesso più basso (database interni) | Più alto (fee gas di rete) |

| Sicurezza | Singolo punto di fallimento | Distribuita, nessun singolo punto di fallimento |

Auto-custodia e pratiche di sicurezza

La base per usare le DApp in sicurezza è la corretta auto-custodia. Questo significa che l'utente controlla le proprie chiavi private, che sono la prova crittografica di proprietà dei loro asset. Se queste chiavi vengono perse, i fondi sono irrecuperabili. Se vengono rubate, i fondi sono persi. Non c'è un pulsante "password dimenticata" in una rete decentralizzata.

Gli utenti dovrebbero utilizzare wallet rispettabili che facilitano la connessione alle DApp via ponti sicuri. Durante la connessione, è cruciale rivedere esattamente quali permessi vengono richiesti. Una connessione standard chiede solitamente solo la capacità di visualizzare l'indirizzo wallet. Una richiesta di transazione, tuttavia, chiede il permesso di spostare fondi.

Scollegarsi dalle DApp dopo una sessione è una buona pratica di igiene. Sebbene rimanere collegati non permetta automaticamente di spostare fondi, riduce la superficie per potenziali phishing se l'interfaccia della DApp viene successivamente compromessa. Per detenzioni elevate, usare un hardware wallet fornisce un layer extra di sicurezza fisica, richiedendo la pressione di un pulsante su un dispositivo per approvare qualsiasi transazione avviata da una DApp.

Considerazioni regolatorie e strutturali

Sebbene le DApp offrano resistenza alla censura, spesso esistono in un'area grigia regolatoria. I governi stanno ancora sviluppando framework per classificare e regolamentare i protocolli decentralizzati. Questo crea incertezza. Un protocollo potrebbe essere ritenuto non conforme, potenzialmente influenzando il valore dei suoi token associati o la capacità degli utenti in certe giurisdizioni di accedere legalmente alle interfacce.

Inoltre, le limitazioni strutturali delle blockchain influenzano l'esperienza utente. Le reti decentralizzate processano dati più lentamente dei server centralizzati perché ogni transazione deve essere verificata da più nodi. Questo risulta in throughput più basso e costi più alti per transazione. Durante periodi di congestione di rete, le fee possono spike, rendendo le piccole transazioni economicamente non valide.

La mancanza di regolamentazione significa anche che non c'è un'agenzia di protezione consumatori da contattare se le cose vanno storte. Nella finanza tradizionale, le frodi possono essere investigate dalle forze dell'ordine con subpoena alle banche. In DeFi, i perpetratori sono spesso anonimi e i fondi sono lavati attraverso mixer, rendendo il recupero quasi impossibile. Questo sottolinea la realtà che nel mondo decentralizzato, la responsabilità è il prezzo della libertà.

Conclusione

Le applicazioni decentralizzate e i contratti intelligenti offrono un'alternativa convincente alla finanza tradizionale, fornendo trasparenza, autonomia e accesso aperto. La capacità di tradare, prestare e guadagnare rendimento senza intermediari empowera gli individui a diventare le proprie banche. Tuttavia, questa libertà è inestricabilmente legata al rischio. La natura immutabile della blockchain significa che gli errori sono permanenti e l'ambiente aperto attira sia innovatori che predatori.

Navigare in questo spazio in sicurezza richiede un cambiamento di mindset. Gli utenti non possono affidarsi a nomi di brand o interfacce lucide come garanzie di sicurezza. Invece, devono affidarsi alla verifica: controllare URL, leggere riassunti di audit, comprendere la logica dei contratti intelligenti e mantenere un'igiene wallet rigorosa. La tecnologia è potente, ma neutrale; protegge gli asset dei vigili con la stessa strictness con cui impone le perdite degli imprudenti.

Sei l'unica persona responsabile della sicurezza dei tuoi asset digitali.