Pasar kripto beroperasi pada struktur yang terbagi dua yang memisahkan peserta ritel dari modal institusional skala besar. Sementara pedagang individu biasanya berinteraksi dengan antarmuka exchange yang ramah pengguna, investor institusional menavigasi ekosistem yang sepenuhnya berbeda yang dirancang untuk volume tinggi dan privasi. Memahami perbedaan antara kedua lingkungan ini esensial untuk memahami bagaimana likuiditas aset digital berfungsi secara global. Infrastruktur yang mendukung perdagangan bernilai seratus dolar berbeda secara fundamental dari sistem yang diperlukan untuk memindahkan seratus juta dolar tanpa mengganggu pasar.

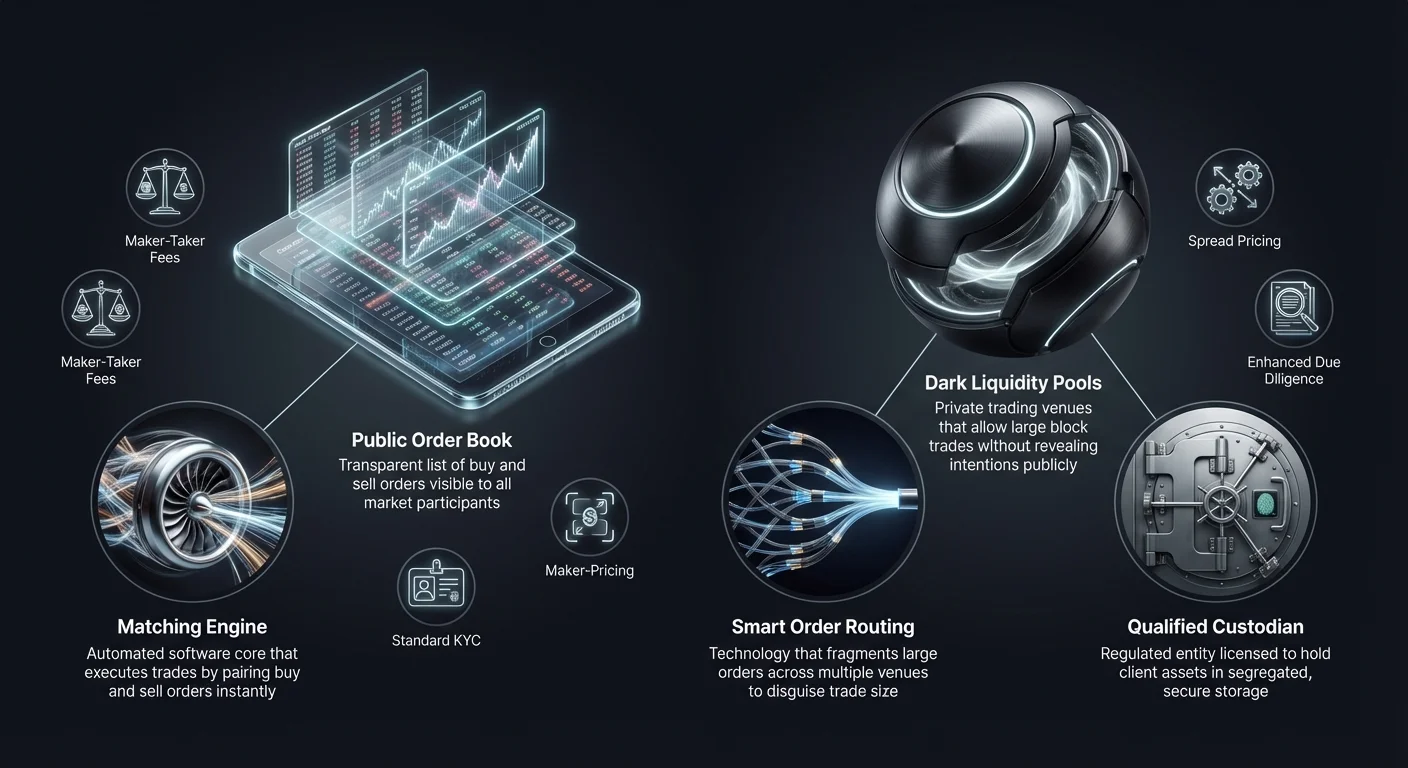

Exchange ritel berfungsi sebagai wajah terlihat dari industri kripto. Mereka menyediakan buku pesanan publik di mana order beli dan jual dicocokkan secara real time. Platform ini memprioritaskan aksesibilitas dan kemudahan penggunaan. Sebaliknya, desk perdagangan institusional, yang sering disebut sebagai desk Over-the-Counter (OTC), beroperasi di balik layar pasar publik. Mereka memfasilitasi transaksi langsung antara dua pihak, sering kali melewati buku pesanan publik sepenuhnya. Pemisahan ini memastikan bahwa aliran modal besar tidak mengganggu stabilitas harga bagi pasar yang lebih luas.

Mekanisme Exchange Ritel

Exchange kripto ritel berfungsi mirip dengan bursa saham tradisional tetapi dengan nuansa operasional yang khas. Mereka bertindak sebagai perantara yang menyimpan dana pelanggan dan memfasilitasi perdagangan melalui buku order limit terpusat. Saat pengguna menempatkan order pasar, mesin pencocokan exchange memasangkannya dengan order limit terbaik yang tersedia dari pengguna lain. Proses ini menciptakan likuiditas segera untuk perdagangan kecil hingga menengah. Visibilitas buku order memungkinkan pedagang melihat kedalaman pasar, yang mewakili volume order beli dan jual pada berbagai tingkat harga.

Dinamika Buku Order

Komponen utama dari exchange ritel adalah buku order publik. Ini menampilkan daftar transparan dari berbagai peserta pasar yang bersedia membeli atau menjual aset pada harga tertentu. Transparansi ini bermanfaat untuk penemuan harga, karena memungkinkan semua peserta melihat sentimen pasar saat ini dan keseimbangan penawaran-permintaan. Namun, visibilitas ini menjadi kewajiban untuk perdagangan besar. Jika seorang pedagang mencoba menjual jumlah Bitcoin yang sangat besar di buku order publik, peserta pasar lain mungkin bereaksi seketika, menekan harga turun sebelum perdagangan selesai.

Mesin Pencocokan dan Latensi

Platform ritel bersaing ketat pada kecepatan dan efisiensi mesin pencocokan mereka. Mesin pencocokan adalah inti perangkat lunak yang mempertahankan buku order dan mengeksekusi perdagangan. Bagi pedagang ritel, kecepatan sering kali menjadi masalah kenyamanan atau eksekusi strategi dasar. Mesin berkinerja tinggi memastikan pengguna mengalami penundaan minimal antara mengklik "beli" dan menerima aset mereka. Infrastruktur ini dirancang untuk menangani ribuan transaksi kecil per detik daripada satu perdagangan blok besar yang kompleks.

Aksesibilitas dan Antarmuka Pengguna

Tujuan utama infrastruktur exchange ritel adalah menurunkan hambatan masuk. Platform mengintegrasikan gerbang pembayaran fiat, memungkinkan pengguna menyetor mata uang pemerintah melalui transfer bank atau kartu kredit. Antarmuka pengguna dirancang intuitif, sering kali melindungi pengguna dari kompleksitas penyelesaian blockchain. Meskipun ini menyederhanakan pengalaman, sering kali berarti pengguna tidak memiliki kendali langsung atas kunci pribadi selama proses perdagangan. Infrastruktur memprioritaskan konektivitas dan pengalaman pengguna daripada kebutuhan privasi khusus entitas yang lebih besar.

Arsitektur Perdagangan OTC Institusional

Desk perdagangan institusional beroperasi berdasarkan prinsip diskresi dan agregasi likuiditas. Perdagangan OTC melibatkan pertukaran aset langsung antara dua pihak lawan, sering difasilitasi oleh desk atau broker khusus. Metode ini merupakan standar bagi individu berpatokan tinggi, hedge fund, dan perbendaharaan korporat yang ingin masuk atau keluar dari posisi besar. Infrastruktur di sini tidak bergantung pada satu buku order publik tetapi pada jaringan penyedia likuiditas dan saluran komunikasi pribadi.

Meminimalkan Dampak Pasar

Tujuan utama desk OTC institusional adalah meminimalkan dampak pasar. Saat order beli besar mengenai exchange publik, hal itu dapat menyebabkan "slippage," di mana harga naik saat pembeli menghabiskan semua order jual yang tersedia pada harga lebih rendah. Desk OTC mengurangi ini dengan mengunci harga untuk seluruh blok. Desk mengambil risiko memperoleh aset dan mengirimkannya ke klien pada tingkat yang disepakati. Ini memastikan pembeli institusional tidak secara tidak sengaja menaikkan harga terhadap diri mereka sendiri saat mencoba mengisi posisi.

Smart Order Routing (SOR)

Platform institusional canggih menggunakan teknologi Smart Order Routing untuk mendapatkan likuiditas. Alih-alih bergantung pada satu exchange, SOR terhubung ke beberapa pool likuiditas, desk OTC lain, dan berbagai exchange secara bersamaan. Ini memecah order besar menjadi fragmen lebih kecil dan mengeksekusinya di berbagai venue secara cerdas. Fragmentasi ini menyamarkan ukuran sebenarnya dari perdagangan dan mencegah pedagang frekuensi tinggi di exchange publik melakukan front-running pada order institusional.

Perdagangan Principal vs. Agency

Desk institusional biasanya beroperasi di bawah model principal atau agency. Dalam model principal, desk menggunakan modal sendiri untuk membeli aset dari klien atau menjualkannya kepada mereka. Mereka bertindak sebagai pihak lawan langsung dan mengambil risiko pasar. Dalam model agency, desk bertindak secara ketat sebagai perantara, mencari pihak lawan atas nama klien tanpa menggunakan neraca mereka sendiri. Pilihan model memengaruhi struktur harga dan kecepatan penyelesaian, karena perdagangan principal sering menawarkan eksekusi lebih cepat dengan biaya sedikit lebih tinggi.

Model Biaya Perbandingan

Model pendapatan untuk exchange ritel dan desk institusional berbeda secara signifikan. Platform ritel biasanya mengandalkan jadwal biaya transparan berdasarkan volume perdagangan. Ini sering melibatkan model "maker-taker." "Maker" yang menyediakan likuiditas ke buku order dengan menempatkan order limit membayar biaya lebih rendah. "Taker" yang menghapus likuiditas dengan mengeksekusi order pasar membayar biaya lebih tinggi. Biaya ini biasanya persentase dari nilai transaksi total dan dikenakan secara eksplisit di atas harga perdagangan.

Harga Berdasarkan Spread di OTC

Desk OTC institusional jarang mengenakan biaya komisi terpisah. Sebaliknya, mereka menggunakan model harga "spread" atau "all-in." Saat klien meminta kutipan untuk membeli Bitcoin, desk memberikan harga yang sedikit lebih tinggi dari tingkat pasar saat ini. Perbedaan antara tingkat pasar dan harga kutipan adalah spread, yang mewakili margin keuntungan desk. Ini memungkinkan institusi mengeksekusi perdagangan besar dengan satu biaya yang dapat diprediksi dan diketahui di muka, menyederhanakan akuntansi dan analisis biaya untuk perusahaan.

Pemasaran Nol Biaya vs. Kenyataan

Beberapa platform ritel dan layanan swap memasarkan diri sebagai exchange "zero-fee." Dalam kenyataan, platform ini sering mengadopsi model spread institusional untuk pengguna ritel. Meskipun tidak ada item baris komisi yang muncul di bukti perdagangan, harga yang dibayar pengguna untuk aset sedikit dinaikkan dibandingkan harga spot pasar mentah. Pendekatan ini menyederhanakan pengalaman pengguna dengan menghilangkan perhitungan biaya kompleks, tetapi mengharuskan pedagang waspada terhadap tingkat tukar yang diterima untuk memastikan tetap kompetitif.

Ekonomi Tiering Volume

Baik lingkungan ritel maupun institusional menawarkan insentif untuk volume tinggi, tetapi mekanismenya berbeda. Exchange ritel menggunakan sistem bertingkat di mana biaya turun seiring peningkatan volume perdagangan 30 hari. Ini mendorong perdagangan sering dan loyalitas pada satu platform. Harga institusional lebih dinamis dan dapat dinegosiasikan. Desk mungkin menawarkan spread lebih ketat untuk perdagangan tertentu jika kondisi pasar menguntungkan atau jika desk perlu membuang inventaris. Hubungan harga di dunia OTC sering bersifat relasional daripada algoritmik.

Analisis Likuiditas dan Slippage

Likuiditas mengacu pada kemudahan mengonversi aset menjadi uang tunai atau aset lain tanpa memengaruhi harganya. Dalam konteks infrastruktur kripto, likuiditas adalah faktor penentu yang memisahkan venue ritel dan institusional. Exchange ritel mengandalkan "kedalaman" buku order mereka. Jika buku order tipis, bahkan perdagangan sedang dapat menyebabkan pergerakan harga signifikan. Desk institusional mengakses likuiditas "mendalam," sering bersumber dari penambang, adopter awal, atau institusi lain, memungkinkan mereka menyerap tekanan penjualan yang akan menenggelamkan buku order ritel.

| Fitur | Exchange Ritel | Desk OTC Institusional |

|---|---|---|

| Likuiditas Primer | Buku Order Publik | Jaringan/Pool Pribadi |

| Penemuan Harga | Transparan/Waktu Nyata | Buras/Dinegosiasikan |

| Risiko Slippage | Tinggi untuk volume besar | Minimal (Harga Tetap) |

Memahami Slippage

Slippage adalah perbedaan antara harga yang diharapkan dari sebuah perdagangan dan harga di mana perdagangan dieksekusi. Di exchange ritel, slippage terjadi selama masa volatilitas tinggi atau likuiditas rendah. Jika pedagang memulai order beli pasar untuk 10 BTC, tetapi order jual terendah hanya total 5 BTC, mesin pencocokan akan terus membeli pada harga lebih tinggi dan lebih tinggi hingga order terisi. Ini menghasilkan harga masuk rata-rata yang jauh lebih tinggi daripada tampilan pasar awal.

Pool Likuiditas OTC

Desk OTC menciptakan penyangga terhadap slippage dengan menggunakan pool likuiditas yang tidak terlihat oleh publik. Pool gelap ini memungkinkan institusi berdagang blok besar tanpa memberi sinyal niat mereka ke pasar yang lebih luas. Dengan menjaga transaksi ini pribadi hingga diselesaikan, desk mencegah penjualan panik atau pembelian FOMO (Fear Of Missing Out) yang biasanya mengikuti pengungkapan pergerakan "whale" di penjelajah blockchain publik atau umpan exchange.

Dampak Penyelesaian

Kecepatan penyelesaian juga memengaruhi likuiditas. Dalam perdagangan ritel, penyelesaian biasanya instan dalam buku besar internal exchange. Pengguna melihat pembaruan saldo segera. Dalam OTC institusional, penyelesaian mungkin tertunda (T+1 atau batas waktu wire hari yang sama). Namun, harga dikunci pada saat kesepakatan perdagangan. Pemisahan eksekusi perdagangan dan penyelesaian akhir ini memungkinkan institusi mengelola arus kas dan likuiditas tanpa tekanan pra-pendanaan setiap transaksi di venue publik.

Infrastruktur Penyimpanan dan Keamanan

Infrastruktur keamanan untuk platform ritel dan institusional sangat berbeda karena skala aset yang terlibat. Exchange ritel biasanya menggunakan campuran dompet panas (online) dan dingin (offline) untuk mengelola dana pengguna. Dompet panas menangani penarikan segera dan likuiditas perdagangan, sementara mayoritas aset disimpan dalam penyimpanan dingin. Namun, pengguna ritel umumnya mengandalkan protokol keamanan internal exchange dan tidak memiliki akun on-chain terpisah.

Penjaga Kualifikasi

Klien institusional sering mengharuskan penggunaan "Qualified Custodian." Ini adalah penunjukan regulasi untuk entitas berlisensi untuk menyimpan aset klien. Infrastruktur institusional memisahkan venue perdagangan dari penyedia penyimpanan. Pemisahan tugas ini memastikan bahwa bahkan jika desk perdagangan menghadapi insolvensi, aset klien tetap aman di brankas terpisah. Coinbase Institutional, misalnya, melindungi miliaran aset menggunakan model terpisah ini, menyediakan lapisan kepercayaan yang esensial untuk tata kelola korporat.

Protokol Penyimpanan Dingin

Bagi desk OTC volume tinggi dan penjaga institusional, penyimpanan dingin melibatkan langkah keamanan fisik dan digital kompleks. Ini sering mencakup dompet multi-tanda tangan di mana kunci pribadi dibagi dan disimpan di lokasi aman yang tersebar secara geografis. Mengeksekusi transaksi dari brankas ini memerlukan beberapa personel berwenang untuk menandatangani, sering dengan penundaan waktu. Ini kontras tajam dengan keamanan ritel, yang biasanya mengandalkan 2FA (Two-Factor Authentication) dan konfirmasi email untuk penarikan.

Audit dan Asuransi

Infrastruktur institusional biasanya dilengkapi standar audit dan asuransi yang lebih tinggi. Penjaga yang melayani hedge fund dan korporasi menjalani audit SOC 1 dan SOC 2 secara rutin untuk memverifikasi kontrol keamanan dan kesehatan keuangan mereka. Selain itu, mereka sering membawa polis asuransi kejahatan komersial untuk menutupi pencurian atau kehilangan aset potensial. Meskipun beberapa exchange ritel tingkat atas telah mengadopsi standar ini, mereka merupakan persyaratan dasar wajib bagi platform yang melayani modal institusional.

Kerangka Regulasi dan Kepatuhan

Lanskap regulasi menentukan banyak perbedaan infrastruktur antara perdagangan ritel dan institusional. Exchange ritel harus mematuhi hukum Know Your Customer (KYC) dan Anti-Money Laundering (AML), mengharuskan pengguna mengunggah dokumen ID. Namun, proses penyaringan sering otomatis dan dirancang untuk kecepatan guna mendaftarkan ribuan pengguna dengan cepat.

Due Diligence yang Ditingkatkan

Desk institusional melakukan Enhanced Due Diligence (EDD). Ini jauh melampaui verifikasi ID sederhana. Desk harus memverifikasi sumber dana, struktur korporat pihak lawan, dan pemilik menguntungkan akhir entitas. Proses ini manual, ketat, dan memakan waktu. Ini memastikan bahwa blok modal besar yang masuk ke ruang kripto sah dan sesuai dengan regulasi perbankan global. Tingkat pengawasan ini diperlukan karena perdagangan institusional sering cukup besar untuk memicu peringatan perbankan dan audit regulasi.

Pembatasan Geografis

Kepatuhan regulasi juga menentukan di mana layanan ini dapat beroperasi. Beberapa desk OTC hanya berlisensi di yurisdiksi tertentu, seperti New York (di bawah BitLicense) atau negara Eropa tertentu. Exchange ritel sering menjangkau lebih luas tetapi mungkin membatasi fitur tertentu, seperti futures atau margin trading, berdasarkan lokasi pengguna. Desk institusional harus menavigasi jaringan kompleks regulasi keuangan lintas batas untuk menyelesaikan perdagangan secara legal antara entitas internasional.

Infrastruktur Pelaporan Pajak

Bagi pedagang ritel, pelaporan pajak sering hanya mengunduh file CSV riwayat transaksi dan mengimpornya ke perangkat lunak pajak. Platform institusional menyediakan alat pelaporan pajak khusus yang terintegrasi langsung dengan perangkat lunak akuntansi korporat. Karena swap dan perdagangan merupakan peristiwa kena pajak, ketepatan pelacakan dasar biaya untuk jutaan dolar aset sangat penting. Infrastruktur institusional mendukung metode akuntansi spesifik seperti FIFO (First-In, First-Out) atau identifikasi lot spesifik untuk mengoptimalkan liabilitas pajak.

Peran Platform Swap

Berada di suatu tempat antara exchange ritel tradisional dan desk institusional adalah platform swap. Layanan ini menawarkan mekanisme sederhana untuk mengonversi satu aset ke aset lain. Tidak seperti exchange perdagangan di mana pengguna berspekulasi pada arah harga, platform swap terutama berfokus pada utilitas. Mereka dirancang untuk pengguna yang perlu menukar token spesifik untuk diversifikasi portofolio atau tujuan utilitas daripada generasi keuntungan aktif.

Sifat Non-Kustodial

Banyak platform swap beroperasi secara non-kustodial. Infrastruktur ini memungkinkan pengguna berdagang langsung dari dompet pribadi tanpa menyetor dana ke exchange terpusat. Ini selaras dengan etos desentralisasi dan mengurangi risiko pihak lawan, karena platform tidak pernah memegang dana pengguna. Bagi pengguna ritel, ini menawarkan tingkat keamanan mirip dengan pemisahan institusional tetapi tanpa kerangka hukum kompleks.

Kapabilitas Cross-Chain

Infrastruktur swap sering mengkhususkan diri dalam interoperabilitas cross-chain. Sementara exchange tradisional adalah ekosistem terisolasi, platform swap modern menjembatani blockchain berbeda (misalnya, menukar Bitcoin dengan token berbasis Ethereum). Ini memerlukan teknologi backend kompleks yang berinteraksi dengan beberapa jaringan blockchain secara bersamaan. Bagi institusi, kapabilitas ini vital untuk memindahkan modal antar protokol keuangan terdesentralisasi (DeFi) tanpa menavigasi beberapa login exchange terpusat.

Otomatisasi dan Kecepatan

Platform swap memanfaatkan otomatisasi untuk memberikan kutipan dan eksekusi instan. Mereka sering mengagregasi tingkat dari berbagai exchange lain untuk menawarkan harga kompetitif. Teknologi ini mencerminkan Smart Order Routing yang digunakan oleh desk institusional tetapi dikemas untuk konsumen ritel. Ini mendemokratisasi akses ke harga efisien, meskipun pengguna harus tetap waspada terhadap biaya berbasis spread yang khas di lingkungan nyaman "tanpa akun."

Risiko Operasional dan Pertimbangan

Setiap venue perdagangan membawa risiko spesifik. Exchange ritel adalah target terpusat bagi peretas. Jika dompet panas exchange ritel dikompromikan, dana pengguna dapat dicuri. Pengguna ritel juga menghadapi risiko insolvensi platform, di mana exchange mungkin tidak memegang cadangan 1:1 untuk simpanan pelanggan. Risiko ini dikurangi dengan menggunakan platform yang menyediakan Proof of Reserves, tetapi tetap menjadi kekhawatiran utama bagi sektor ritel.

Risiko Pihak Lawan di OTC

Perdagangan OTC institusional meminimalkan risiko peretasan melalui penyimpanan dingin tetapi memperkenalkan risiko pihak lawan. Dalam sebuah perdagangan, ada jendela singkat di mana satu pihak telah mengirim dana, dan pihak lain belum membalas. Meskipun layanan escrow dan lapisan penyelesaian mapan mengurangi ini, reputasi desk OTC sangat penting. Institusi sangat bergantung pada keterpaksaan hukum perjanjian perdagangan mereka dan solvabilitas keuangan desk perdagangan untuk memastikan penyelesaian terjadi seperti yang dijanjikan.

Paparan Volatilitas Pasar

Kedua sektor menghadapi risiko volatilitas, tetapi infrastruktur menanganinya secara berbeda. Platform ritel mungkin mengalami downtime atau "kelebihan beban sistem" selama periode pergerakan pasar ekstrem, mengunci pengguna dari akun mereka. Desk institusional, beroperasi melalui saluran pribadi dan perdagangan suara, biasanya dapat terus berfungsi selama volatilitas tinggi, menyediakan jalur kehidupan krusial bagi investor besar untuk keluar atau masuk posisi saat infrastruktur publik gagal.

Kesimpulan

Pembagian antara meja perdagangan kripto institusional dan bursa ritel bukan sekadar masalah ukuran akun; ini adalah perbedaan mendasar dalam infrastruktur, model biaya, dan manajemen risiko. Bursa ritel unggul dalam menyediakan akses, transparansi, dan antarmuka ramah pengguna untuk publik umum. Mereka mendemokratisasi keuangan dengan memungkinkan siapa saja dengan koneksi internet untuk berpartisipasi dalam ekonomi aset digital. Namun, sifat publik mereka dan mekanisme buku pesanan membuatnya tidak cocok untuk memindahkan jumlah modal besar tanpa menimbulkan biaya signifikan.

Meja institusional menyediakan penyeimbang yang diperlukan, menawarkan privasi, likuiditas mendalam, dan eksekusi yang dipersonalisasi yang melindungi investor besar dari slippage pasar. Model biaya mereka, yang dibangun berdasarkan spread daripada komisi, selaras dengan kebutuhan bendahara korporat dan dana lindung nilai. Seiring kedewasaan pasar kripto, teknologi yang memberi daya pada kedua sektor terus menyatu, dengan platform ritel mengadopsi keamanan tingkat institusional dan meja institusional mengintegrasikan kecepatan dan otomatisasi aplikasi ritel.

Pilihan antara bursa ritel dan meja institusional pada akhirnya tergantung pada apakah seorang pedagang memprioritaskan aksesibilitas dan transparansi segera atau kualitas eksekusi dan kerahasiaan perdagangan.