Perjalanan ke dunia kripto sering kali dimulai dengan kegembiraan atas teknologi terdesentralisasi dan potensi pertumbuhan eksplosif. Namun, seiring portofolio yang matang dan volume perdagangan yang meningkat, realitas penting muncul: implikasi pajak. Bagi banyak orang, pelaporan pajak dipandang murni sebagai tugas kepatuhan—keburukan yang diperlukan untuk melacak keuntungan dan melaporkannya secara akurat.

Namun, beralih dari kepatuhan dasar ke perencanaan pajak strategis secara fundamental mengubah profitabilitas Anda. Ini bukan tentang menghindari pajak; ini tentang menyusun manajemen aset dan alur transaksi secara legal dan efisien untuk meminimalkan liabilitas. Dengan menerapkan metode akuntansi kompleks seperti Specific Identification secara strategis dan terlibat secara proaktif dalam tax loss harvesting, Anda dapat secara signifikan mengurangi jumlah yang harus dibayarkan ke otoritas pajak, mempertahankan modal untuk investasi masa depan.

Panduan ini melampaui tindakan sederhana menghitung total tagihan pajak Anda. Kami akan mengeksplorasi metode dan strategi lanjutan yang digunakan oleh investor kripto canggih untuk mengoptimalkan hasil keuangan mereka sepanjang tahun, memastikan bahwa setiap transaksi dilihat melalui lensa ganda peluang pasar dan efisiensi pajak. Menguasai konsep-konsep ini adalah langkah kritis menuju membangun kedaulatan diri di ekonomi digital, mengubah musim pajak dari kekacauan yang menegangkan menjadi keunggulan strategis.

Dasar: Keuntungan Modal dan Pola Pikir Optimasi

Di sebagian besar yurisdiksi utama, kripto diperlakukan sebagai properti, bukan mata uang. Klasifikasi fundamental ini berarti setiap kali Anda memperdagangkan satu kripto dengan yang lain, menukar kripto dengan mata uang fiat, atau menggunakan kripto untuk membeli barang atau jasa, Anda biasanya merealisasikan keuntungan atau kerugian modal. Memahami mekanisme keuntungan modal adalah prasyarat untuk strategi optimasi apa pun.

Kewajiban Dasar Biaya

Dasar biaya Anda adalah total harga yang Anda bayar untuk suatu aset, termasuk biaya atau komisi apa pun yang diperlukan untuk memperolehnya. Saat Anda menjual aset, peristiwa kena pajak adalah selisih antara harga jual (hasil) dan dasar biaya Anda.

- Keuntungan: Hasil > Dasar Biaya

- Kerugian: Hasil < Dasar Biaya

Jika Anda membeli 1 ETH seharga $2.000 dan menjualnya kemudian seharga $3.500, keuntungan terealisasi Anda adalah $1.500. $1.500 ini yang dikenai pajak oleh pemerintah. Tujuan utama strategi optimasi pajak bukan untuk mengurangi harga jual, melainkan untuk mengelola secara strategis dasar biaya spesifik mana yang dicocokkan dengan harga jual tersebut.

Keuntungan Jangka Pendek Versus Jangka Panjang

Peminimalan pajak sangat dipengaruhi oleh periode kepemilikan aset Anda. Secara umum, otoritas pajak membedakan antara aset yang dipegang kurang dari satu tahun (jangka pendek) dan yang dipegang satu tahun atau lebih (jangka panjang).

- Keuntungan Jangka Pendek: Sering dikenai pajak pada tarif pajak pendapatan biasa Anda, yang bisa tinggi (potensial 30% atau lebih, tergantung pada kelompok pendapatan Anda).

- Keuntungan Jangka Panjang: Biasanya dikenai pajak pada tarif preferensial yang lebih rendah (di beberapa negara, tarif ini secara signifikan dikurangi atau bahkan nol untuk tingkat pendapatan tertentu).

Tips Strategis: Strategi optimasi paling mendasar adalah kesabaran. Memegang aset melebihi tanda satu tahun mengubah pendapatan biasa yang dikenai pajak tinggi menjadi keuntungan modal jangka panjang yang dikenai pajak lebih rendah, menawarkan potensi penghematan pajak terbesar bagi investor yang fokus pada akumulasi.

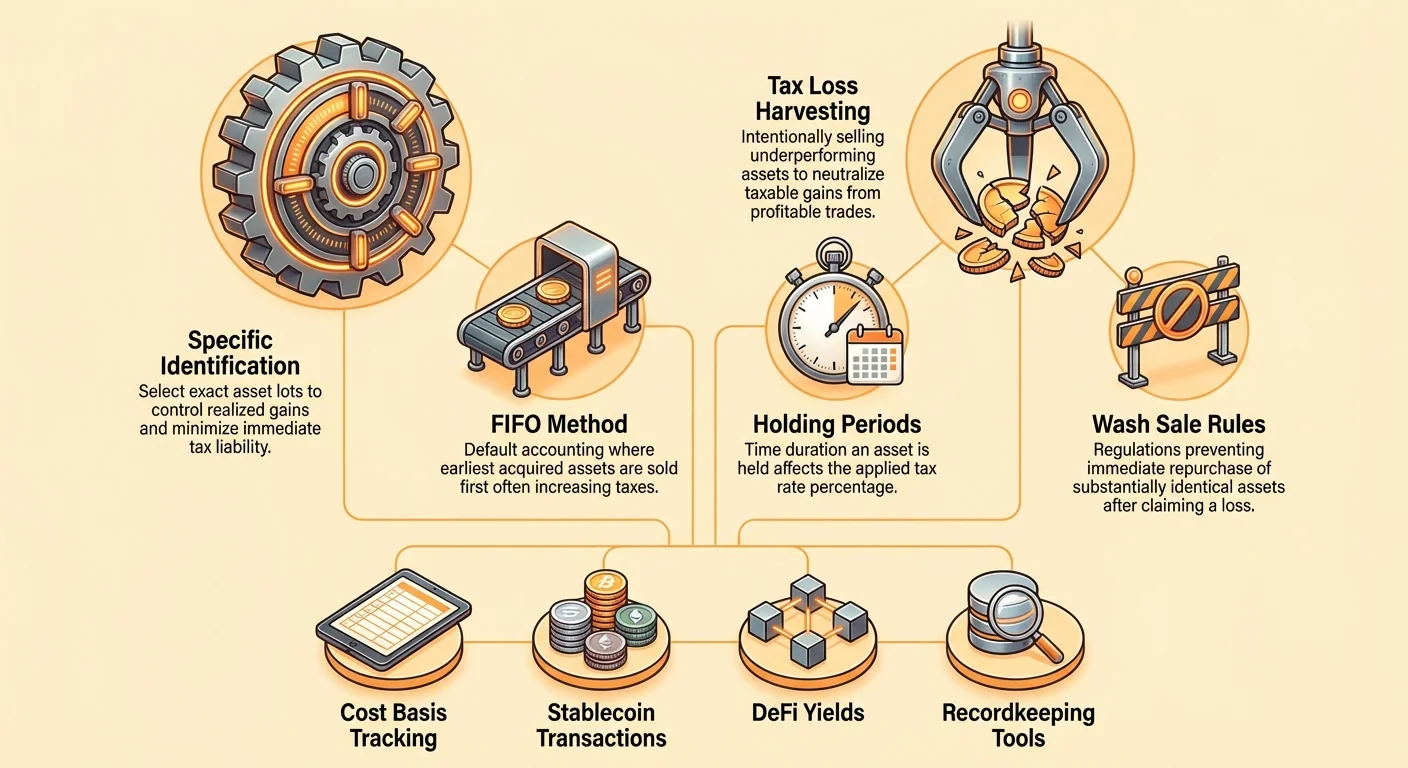

Metode Akuntansi Inventaris: Inti dari Optimasi

Ketika Anda membeli kripto tunggal seperti Bitcoin atau Ethereum berkali-kali selama bertahun-tahun, Anda akhirnya memegang beberapa "lot" yang berbeda, masing-masing dibeli pada harga yang berbeda. Saat Anda memutuskan untuk menjual 1 ETH, bagaimana Anda menentukan lot dasar biaya $2.000 spesifik mana yang dicocokkan dengan penjualan tersebut? Di sinilah metode akuntansi inventaris berperan, dan metode yang dipilih dapat secara dramatis memengaruhi liabilitas pajak terealisasi Anda.

FIFO (First-In, First-Out)

FIFO adalah metode default yang digunakan oleh banyak yurisdiksi pajak dan perangkat lunak pelaporan kecuali Anda menentukan sebaliknya. Ini beroperasi pada prinsip sederhana bahwa unit pertama yang Anda beli adalah unit pertama yang Anda jual.

- Cara kerjanya: Saat Anda menjual 1 BTC, FIFO menetapkan bahwa Anda mencocokkan penjualan tersebut dengan BTC tertua yang tersedia di portofolio Anda.

- Implikasi Pajak (Pasar Naik): Jika pasar cenderung naik seiring waktu, koin tertua kemungkinan memiliki dasar biaya terendah. Mencocokkan dasar biaya rendah dengan harga jual tinggi menghasilkan keuntungan modal terealisasi tertinggi yang mungkin, artinya FIFO umumnya merupakan metode yang paling tidak efisien pajak dalam pasar bull yang berkelanjutan.

- Kapan berguna: FIFO sederhana, mudah dilacak, dan mungkin lebih disukai jika Anda terutama ingin memastikan koin lama Anda memenuhi syarat untuk tarif keuntungan modal jangka panjang yang preferensial.

LIFO (Last-In, First-Out)

LIFO mengasumsikan bahwa unit yang baru diperoleh adalah yang pertama dijual.

- Cara kerjanya: Saat Anda menjual aset, LIFO mencocokkan penjualan tersebut dengan lot terbaru yang tersedia di portofolio Anda.

- Implikasi Pajak (Pasar Naik): Jika pasar sedang naik, pembelian terbaru Anda akan memiliki dasar biaya tertinggi. Mencocokkan dasar biaya tinggi dengan harga jual menghasilkan keuntungan terealisasi terendah (atau potensial kerugian yang lebih kecil), sehingga menunda pajak.

- Status Regulasi: LIFO umumnya tidak diterima sebagai metode pelaporan pajak di banyak yurisdiksi utama (termasuk AS, untuk tujuan pajak secara umum). Pembatasan ini ada karena memungkinkan bisnis untuk secara buatan menekan pendapatan kena pajak selama periode inflasi. Selalu verifikasi legalitas LIFO di yurisdiksi pajak spesifik Anda sebelum mencoba menggunakannya.

Specific Identification (Spec ID)

Specific Identification (Spec ID) adalah standar emas untuk optimasi pajak kripto. Ini memungkinkan Anda memilih lot tepat (yaitu, transaksi pembelian spesifik) yang ingin Anda jual pada saat realisasi transaksi.

Kekuatan Pilihan: Daripada terkunci dalam urutan sewenang-wenang (seperti FIFO atau LIFO), Spec ID memberi Anda kendali untuk mencapai tujuan pajak spesifik:

- Tujuan: Minimalkan Pajak Hari Ini (Realisasi Kerugian): Jika Anda menjual BTC untuk uang tunai, Anda dapat memilih untuk menjual lot yang memiliki dasar biaya tertinggi (mungkin pembelian selama puncak pasar baru-baru ini). Ini meminimalkan keuntungan atau memaksimalkan kerugian Anda, mengurangi tagihan pajak segera.

- Tujuan: Maksimalkan Pemegangan Jangka Panjang: Jika Anda memiliki beberapa lot, beberapa dipegang selama 10 bulan (jangka pendek) dan beberapa dipegang selama 14 bulan (jangka panjang), Anda dapat memilih untuk hanya menjual lot 14 bulan untuk memanfaatkan tarif keuntungan modal jangka panjang yang lebih rendah.

- Tujuan: Nolkan Keuntungan (Netral Pajak): Jika Anda merealisasikan keuntungan jangka pendek $500 lebih awal tahun ini, Anda dapat memilih untuk menjual lot berbeda yang saat ini membawa kerugian jangka pendek $500, membuat hasil neto nol untuk kategori pajak tersebut.

Persyaratan untuk Spec ID: Untuk secara legal menggunakan Spec ID, Anda harus mempertahankan catatan yang sempurna yang menunjukkan bahwa Anda secara spesifik mengidentifikasi lot aset pada saat penjualan. Ini sering ditangani melalui perangkat lunak akuntansi kripto terintegrasi yang memungkinkan Anda menandai atau memilih lot sebelum menghasilkan laporan pajak. Tanpa pencatatan yang ketat, otoritas pajak akan secara default menggunakan FIFO untuk Anda.

Penjelasan Mendalam: Tax Loss Harvesting Strategis

Tax loss harvesting adalah strategi proaktif yang memanfaatkan penurunan pasar. Daripada hanya menunggu aset Anda pulih, Anda sengaja menjual aset yang saat ini diperdagangkan pada kerugian untuk mengimbangi keuntungan terealisasi yang telah Anda akumulasi sepanjang tahun.

Strategi ini sangat kuat di pasar volatil seperti kripto, di mana pergerakan harga tajam umum terjadi. Ini memungkinkan Anda untuk "menangkap" nilai kerugian untuk tujuan pajak tanpa harus meninggalkan posisi investasi Anda.

Definisi dan Mekanisme

Tax loss harvesting melibatkan tiga langkah:

- Identifikasi Keuntungan Terealisasi: Tentukan jumlah keuntungan yang telah Anda realisasikan tahun ini (misalnya, dari perdagangan menguntungkan, pertukaran, atau penjualan stablecoin).

- Identifikasi Kerugian Belum Terealisasi: Cari aset di portofolio Anda yang nilai pasar saat ini lebih rendah daripada dasar biaya mereka.

- Eksekusi Panen: Jual aset dengan kerugian belum terealisasi. Ini mengonversi kerugian belum terealisasi menjadi kerugian modal terealisasi.

Langkah optimasi inti adalah merealisasikan kerugian, yang kemudian digunakan untuk mengurangi atau sepenuhnya menghilangkan keuntungan modal terealisasi.

Contoh Kasus Penggunaan:

- Skenario: Anda menjual ETH pada Maret untuk keuntungan jangka pendek $10.000 (dikenai pajak tinggi). Kemudian, pada Oktober, portofolio Anda memegang 5 BTC yang dibeli seharga $50.000 masing-masing, sekarang diperdagangkan pada $40.000.

- Aksi Panen: Anda menjual 5 BTC tersebut. Anda merealisasikan kerugian $10.000 (5 x $10.000 kerugian per koin).

- Hasil: Kerugian terealisasi $10.000 ini mengimbangi keuntungan jangka pendek terealisasi $10.000, mengurangi keuntungan modal jangka pendek neto kena pajak Anda menjadi $0 untuk tahun tersebut.

Kapan dan Bagaimana Memanen Secara Efektif

Meskipun tax loss harvesting dapat dilakukan kapan saja, efektivitasnya dioptimalkan ketika digunakan terhadap keuntungan jangka pendek, yang dikenai pajak pada tarif pendapatan biasa yang lebih tinggi.

- Targetkan Keuntungan Pajak Tinggi Terlebih Dahulu: Gunakan kerugian yang dipanen untuk membatalkan keuntungan jangka pendek terlebih dahulu. Jika Anda masih memiliki kelebihan kerugian, itu kemudian dapat mengimbangi keuntungan jangka panjang.

- Pengurangan Tahunan $3.000: Jika total kerugian terealisasi Anda melebihi total keuntungan terealisasi Anda, di yurisdiksi seperti AS, Anda biasanya diizinkan untuk mengurangkan hingga $3.000 dari kerugian neto terhadap pendapatan biasa Anda (gaji, upah). Sisa kerugian apa pun dibawa ke depan tanpa batas waktu untuk mengimbangi keuntungan modal masa depan.

- Waktu Akhir Tahun: Meskipun Anda dapat memanen kapan saja, banyak investor mengeksekusi acara panen besar pada minggu-minggu terakhir tahun kalender. Ini memastikan mereka memiliki gambaran jelas tentang total keuntungan dan kerugian sebelum tenggat waktu pengajuan pajak.

Meringankan Risiko: Strategi Aset Pengganti

Risiko utama tax loss harvesting adalah Anda melikuidasi aset, dan segera setelahnya, harganya melonjak, menyebabkan Anda kehilangan pemulihan. Untuk mengelola ini, pemanen pintar menggunakan strategi "aset pengganti".

Daripada hanya menjual aset dan menunggu 31 hari (jika aturan wash sale berlaku, lihat bagian berikutnya), Anda segera memutar hasilnya ke aset berbeda yang melacak sektor atau pergerakan yang sama tetapi tidak secara teknis identik.

- Aksi: Jual BTC untuk kerugian.

- Reinvestasi Segera: Segera gunakan hasilnya untuk membeli jumlah ETH yang setara atau ETF yang berkorelasi dengan BTC (jika tersedia dan sesuai regulasi).

Pendekatan ini mempertahankan eksposur Anda terhadap kenaikan pasar kripto sambil merealisasikan kerugian yang diperlukan untuk tujuan pajak. Jika BTC pulih, ETH atau aset berkorelasi kemungkinan juga, mempertahankan posisi pasar keseluruhan Anda.

Menavigasi Aturan Wash Sale: Kepatuhan dan Strategi

Tax loss harvesting harus dilakukan dengan pertimbangan hati-hati terhadap Aturan Wash Sale. Aturan ini dirancang untuk mencegah wajib pajak memanen kerugian murni untuk tujuan pajak tanpa perubahan ekonomi yang nyata.

Aturan Wash Sale Tradisional

Di pasar sekuritas tradisional (saham, obligasi), Aturan Wash Sale melarang investor mengklaim kerugian jika mereka membeli sekuritas yang sama atau "hampir identik" dalam 30 hari sebelum atau 30 hari setelah tanggal penjualan (jendela 61 hari). Jika wash sale terjadi, kerugian tidak diizinkan untuk tujuan pajak, dan kerugian yang tidak diizinkan ditambahkan ke dasar biaya sekuritas yang baru diperoleh.

Area Abu-abu Kripto (AS)

Pada saat penulisan panduan ini, kripto umumnya dikecualikan dari Aturan Wash Sale tradisional di Amerika Serikat. Karena kripto biasanya diklasifikasikan sebagai properti daripada saham atau sekuritas, aturan IRS yang dirancang untuk sekuritas tidak secara otomatis berlaku.

Implikasi strategis besar dari pengecualian ini adalah investor AS dapat menjual BTC pada kerugian dan membeli jumlah BTC yang sama persis kembali satu menit kemudian, merealisasikan kerugian untuk tujuan pajak, dan mempertahankan posisi mereka di pasar.

PERINGATAN KRITIS: Pengecualian ini adalah celah signifikan yang sedang dicari untuk ditutup oleh pemerintah utama, termasuk AS. Usulan legislatif yang bertujuan menerapkan aturan wash sale pada aset digital telah diperkenalkan.

- Saran yang Dapat Dilaksanakan: Perlakukan ketiadaan aturan wash sale sebagai keunggulan sementara. Jika Anda mengeksekusi panen kerugian, siapkan diri untuk perubahan aturan masa depan potensial yang dapat berdampak retrospektif pada kepatuhan, meskipun ini tidak mungkin. Untuk kepastian ekstrem, adopsi strategi aset pengganti yang dibahas di atas, yang melindungi Anda terlepas dari undang-undang wash sale masa depan.

Variasi Global dan Kerugian Superfisial

Sementara AS menonjol dalam pengecualian saat ini, banyak yurisdiksi lain memiliki aturan serupa yang secara efektif membatasi panen kerugian agresif:

- Kanada: Kanada menerapkan Aturan Kerugian Superfisial. Aturan ini lebih luas daripada aturan wash sale AS dan berlaku untuk banyak jenis properti, termasuk kripto. Jika Anda membeli kembali aset yang sama atau aset serupa dalam 30 hari, kerugian akan ditolak. Oleh karena itu, orang Kanada harus menerapkan strategi aset pengganti secara ketat.

- Inggris/Australia: Yurisdiksi ini memiliki aturan kompleks sendiri mengenai kerugian dan periode kepemilikan. Selalu konsultasikan dengan profesional pajak yang familiar dengan definisi spesifik “sekuritas” dan “properti” yurisdiksi lokal Anda.

Meminimalkan Pajak pada Transaksi Sehari-hari

Sebagian besar investor kripto fokuskan upaya optimasi pada penjualan besar, mengabaikan puluhan peristiwa kena pajak kecil yang sering terlupakan yang terjadi setiap hari, terutama yang melibatkan stablecoin dan keuangan terdesentralisasi (DeFi).

Jebakan Stablecoin

Stablecoin (seperti USDC, USDT, DAI) adalah alat esensial bagi trader karena memungkinkan mereka keluar dari volatilitas tanpa mengonversi kembali ke mata uang fiat. Namun, kesalahpahaman umum adalah bahwa menggunakan stablecoin netral pajak.

Realitasnya: Jika Anda memegang ETH dan memperdagangkannya langsung untuk USDC, transaksi tersebut biasanya merupakan peristiwa kena pajak (ETH-ke-USDC adalah perdagangan kripto-ke-kripto). Jika ETH telah naik nilainya sejak Anda memperolehnya, Anda merealisasikan keuntungan modal, meskipun Anda segera pindah ke aset stabil.

Strategi untuk Meminimalkan Pajak Stablecoin:

- Gunakan Spec ID untuk Konversi Stablecoin: Jika Anda perlu mengonversi BTC senilai $10.000 menjadi USDC untuk menunggu periode volatil, gunakan metode Specific Identification. Pilih lot BTC yang memiliki dasar biaya tertinggi (atau bahkan kerugian) untuk meminimalkan keuntungan yang terealisasi saat konversi.

- Beli Stablecoin dengan Fiat: Jika memungkinkan, peroleh stablecoin baru langsung menggunakan mata uang fiat segar. Karena dasar biaya fiat sama dengan harga perolehan stablecoin, transaksi awal tidak menimbulkan keuntungan modal nol. Sekarang Anda memiliki amunisi bebas pajak untuk berdagang.

- Minimalkan Volume Transaksi: Jika Anda terus-menerus memindahkan aset masuk dan keluar stablecoin di bursa, Anda menghasilkan ratusan peristiwa kena pajak. Konsolidasikan perdagangan Anda menjadi lebih sedikit gerakan yang lebih berdampak untuk menyederhanakan pelacakan dan pelaporan.

Mengelola Pajak DeFi dan Yield

Berinteraksi dengan protokol DeFi (staking, menyediakan likuiditas, pinjaman) dapat menghasilkan keuntungan modal dan pendapatan biasa, memerlukan strategi unik:

- Hadiah sebagai Pendapatan: Pendapatan dari hadiah staking, bunga, atau mining biasanya dikenai pajak sebagai pendapatan biasa pada saat diterima (atau menjadi terkendali), berdasarkan nilai pasar wajar pada waktu itu.

- Keuntungan Modal pada Hadiah: Jika Anda menerima 1 ETH sebagai hadiah staking (dinilai $3.000 saat diterima), dasar biaya ETH tersebut adalah $3.000. Jika Anda menjualnya kemudian seharga $4.000, selisih $1.000 adalah keuntungan modal.

Strategi Optimasi untuk Yield: Gunakan aset yang diperoleh dengan dasar biaya terendah dan tertua (seperti hadiah) terlebih dahulu saat memanen kerugian atau perlu merealisasikan keuntungan minimal. Karena dasar biaya mereka sering $0 (jika diperoleh melalui mining/airdrop, dan hanya dikenai pajak saat diterima), memegangnya jangka panjang sangat menguntungkan.

Pemberian Hadiah dan Donasi

Memberikan kripto ke anggota keluarga atau berdonasi ke organisasi amal dapat menjadi strategi yang sangat efisien pajak (tergantung pada regulasi lokal mengenai ambang batas pajak hadiah/estate).

- Donasi Amal (Konteks AS): Jika Anda mendonasikan kripto yang telah Anda pegang lebih dari satu tahun (aset modal jangka panjang), Anda umumnya tidak harus membayar pajak keuntungan modal atas apresiasi. Selain itu, Anda mungkin dapat mengurangkan nilai pasar wajar penuh dari donasi dari pendapatan kena pajak Anda, secara efektif memberikan manfaat pajak ganda.

- Pemberian Hadiah ke Individu: Memberikan kripto biasanya bukan peristiwa kena pajak bagi pemberi (hingga batas tahunan dan seumur hidup). Penerima mewarisi dasar biaya pemberi, artinya saat penerima akhirnya menjual, mereka bertanggung jawab atas keuntungan modal yang terealisasi dari harga pembelian asli. Ini bisa menjadi cara strategis untuk mentransfer aset yang dihargai ke anggota keluarga yang mungkin berada di kelompok pajak pendapatan lebih rendah.

Menerapkan Strategi: Alat dan Pencatatan

Strategi optimasi pajak terbaik tidak berguna tanpa catatan yang akurat, rinci, dan dapat diverifikasi. Transisi dari perdagangan bursa sederhana ke interaksi DeFi kompleks, dompet ganda, dan swap lintas rantai secara eksponensial meningkatkan kesulitan pencatatan.

Memilih Perangkat Lunak Akuntansi yang Tepat

Platform perangkat lunak pajak kripto modern bukan lagi sekadar kalkulator; mereka adalah alat kepatuhan dan optimasi yang canggih. Saat memilih platform, prioritaskan fitur yang memungkinkan perencanaan strategis canggih:

- Dukungan untuk Specific Identification (Spec ID): Ini sangat penting. Perangkat lunak harus memungkinkan Anda menetapkan ID lot spesifik ke penjualan dan melacak dasar biaya di ribuan transaksi secara mulus. Jika platform hanya default ke FIFO dan tidak menawarkan fungsionalitas Spec ID, itu sangat membatasi potensi optimasi Anda.

- Integrasi Luas: Platform harus terhubung melalui API atau unggahan CSV ke semua bursa terpusat (CEX), dompet non-kustodial (penjagaan sendiri), dan protokol DeFi kompleks (seperti pinjaman, staking, dan pool likuiditas).

- Dukungan Yurisdiksi: Pastikan platform dapat menghitung pajak secara akurat berdasarkan aturan negara spesifik Anda (misalnya, menangani aturan Kerugian Superfisial untuk Kanada, atau kategorisasi pendapatan kompleks untuk Inggris).

- Penandaan dan Klasifikasi Transaksi: Alat tersebut harus memungkinkan Anda meninjau dan menandai transaksi secara manual (misalnya, membedakan antara "swap" (penjualan kena pajak) dan "transfer" (perpindahan non-kena pajak antar dompet Anda sendiri), atau mengklasifikasikan Airdrop, ICO, dan Hadiah dengan benar).

Praktik Terbaik untuk Data Bersih

Sampah masuk, sampah keluar. Akurasi laporan pajak Anda—dan dengan demikian efektivitas optimasi Anda—sepenuhnya bergantung pada kelengkapan dan kebenaran data dasar Anda.

- Lacak Transfer Dompet dengan Teliti: Setiap kali Anda memindahkan kripto dari CEX ke dompet hardware Anda, atau dari Dompet A ke Dompet B, ini adalah "transfer" non-kena pajak. Namun, jika perangkat lunak Anda tidak dapat menghubungkan sumber dan tujuan dengan jelas, itu mungkin secara tidak sengaja menandai perpindahan sebagai penarikan (penjualan) dan setoran (pendapatan), menciptakan peristiwa kena pajak hantu. Verifikasi secara manual semua transfer.

- Tandai Transaksi DeFi: Saat menyediakan likuiditas atau staking, pastikan perangkat lunak menandai transaksi dengan benar. Saat menarik token LP atau unstake, verifikasi platform menghitung secara akurat pendapatan yang terakumulasi terkait dan keuntungan/kerugian modal pada aset dasar.

- Simpan Catatan Input Dasar Biaya: Jika Anda memperoleh kripto melalui cara selain pembelian (misalnya, mining, gaji dalam kripto, atau airdrop), simpan dokumentasi yang menunjukkan nilai pasar wajar (FMV) aset pada tanggal penerimaan. FMV ini menjadi dasar biaya Anda, yang esensial untuk menghitung keuntungan masa depan saat Anda akhirnya menjual.

Kesimpulan: Mengubah Kompleksitas menjadi Modal

Beralih dari sekadar menghitung pajak kripto Anda menjadi mengoptimalkannya secara strategis memerlukan perubahan perspektif fundamental. Ini berarti melihat setiap transaksi—dari penjualan besar hingga swap stablecoin kecil—sebagai peluang untuk mengelola dasar biaya Anda dan meminimalkan liabilitas Anda.

Alat paling kuat dalam toolkit optimasi ini adalah metode Specific Identification, yang memberi Anda kendali presisi atas pemilihan lot, dan Tax Loss Harvesting proaktif, yang memanfaatkan penurunan pasar untuk mengimbangi keuntungan terealisasi.

Meskipun lingkungan regulasi untuk aset digital tetap kompleks dan berkembang pesat, kepatuhan proaktif yang dikombinasikan dengan perencanaan strategis yang disiplin memastikan Anda membangun kekayaan digital Anda secara efisien. Dengan menerapkan praktik pencatatan bersih, memanfaatkan perangkat lunak akuntansi lanjutan, dan membuat keputusan yang disengaja tentang kapan dan bagaimana merealisasikan keuntungan dan kerugian, Anda berhenti menebak-nebak dan mulai membangun kedaulatan finansial sejati. Konsultasikan dengan profesional pajak yang berkualifikasi untuk menerapkan strategi ini secara efektif dalam yurisdiksi spesifik Anda.