Selama bertahun-tahun, janji Bitcoin (BTC) adalah untuk berfungsi sebagai sistem uang tunai elektronik peer-to-peer. Namun, bagi orang biasa yang berdiri di konter kasir, menggunakan Bitcoin asli tetap tidak praktis. Transaksi BTC standar lambat, sering memakan waktu sepuluh menit atau lebih untuk dikonfirmasi, dan dapat menimbulkan biaya jaringan (gas) yang membuat pembelian kecil menjadi mahal.

Hambatan ini menyebabkan munculnya kartu pengeluaran Bitcoin—alat yang dirancang untuk menjembatani kesenjangan antara dunia crypto yang volatil dan terdesentralisasi dengan rel pembayaran fiat instan yang mapan (Visa, Mastercard). Kartu-kartu ini memungkinkan pengguna membelanjakan BTC mereka di mana saja plastik tradisional diterima, mengonversi aset digital menjadi mata uang lokal secara instan di titik penjualan.

Namun, tidak semua kartu BTC sama. Perbatasan sebenarnya dari pengeluaran Bitcoin yang efisien terletak pada adopsi Jaringan Lightning. Artikel ini memberikan panduan komprehensif untuk memahami, mengevaluasi, dan memanfaatkan kartu pengeluaran BTC terbaik, memprioritaskan yang memanfaatkan teknologi Lightning untuk utilitas instan dan berbiaya rendah, menjadikan Bitcoin benar-benar layak untuk penggunaan konsumen sehari-hari.

Understanding Bitcoin Spending: The Need for Speed

Before diving into card reviews, it’s essential to understand why a card is necessary in the first place, and what problem technologies like the Lightning Network solve for the end-user.

The Problem with On-Chain BTC Payments

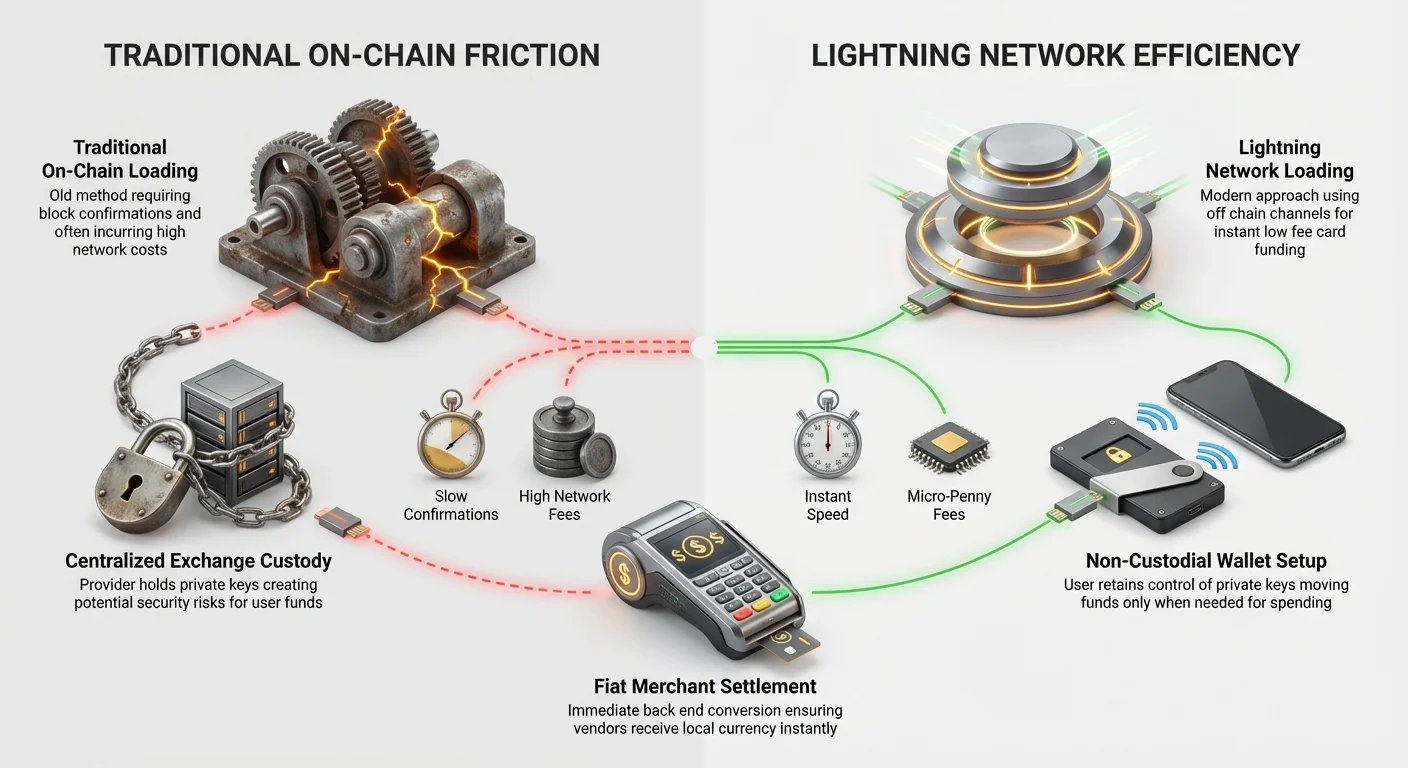

When you send Bitcoin directly on the primary blockchain (known as "on-chain"), every transaction must be bundled into a block and validated by miners across the globe. This process ensures security and immutability but introduces significant delays and costs:

- Confirmation Times: Blocks are found roughly every ten minutes. To be considered secure, a transaction usually needs three to six confirmations, meaning you could wait 30 minutes to an hour for the payment to be finalized. This is unacceptable for buying a coffee or groceries.

- Volatile Fees: During periods of high network congestion, the fees required to incentivize miners to include your transaction quickly can spike dramatically, sometimes exceeding the cost of the purchase itself.

Without instantaneous payment finality, Bitcoin cannot compete with established digital payment systems like credit cards or mobile pay.

What is a Crypto Debit Card, Functionally?

A Bitcoin debit card (or spending card) does not typically send BTC on-chain at the moment you swipe. Instead, it acts as a translator:

- Pre-funding: The user deposits BTC into a wallet associated with the card provider (often a centralized exchange or custodian).

- Instant Conversion: When the card is swiped at a merchant terminal, the card provider instantly sells the necessary amount of BTC (or a linked stablecoin) on their internal exchange.

- Fiat Settlement: The provider immediately converts the crypto into fiat (USD, EUR, etc.) and settles the transaction with the merchant via the Visa or Mastercard network.

This process is instantaneous for the merchant because the card provider takes on the immediate risk and handling of the crypto conversion, guaranteeing the fiat payment instantly. The card is essentially a fiat-denominated spending tool funded by an underlying BTC reserve.

The Game Changer: Lightning Network Integration

The most significant advancement for BTC spending cards is the integration of the Lightning Network (LN). This technology transforms how users load and manage the crypto balance that funds their card, drastically cutting costs and increasing speed compared to traditional on-chain transfers.

Lightning 101: Instant, Low-Cost Payments

The Lightning Network is a "Layer 2" solution built on top of the Bitcoin blockchain. Think of it as opening a private tab at a bar, rather than paying for every drink individually:

- Payment Channels: Users set up secure, two-way payment channels with other nodes (individuals or services) on the network.

- Off-Chain Transactions: Once a channel is open, users can send unlimited transactions instantly between them without needing to wait for main blockchain confirmation. These transactions are secured cryptographically but occur "off-chain."

- Final Settlement: Only when the users decide to close the channel are the net results of all the thousands of transactions recorded as a single entry on the main Bitcoin blockchain.

The result? Fees drop to fractions of a cent, and transactions are confirmed in milliseconds.

How Lightning Solves the Card Problem

For card users, Lightning integration primarily revolutionizes the loading process:

- On-Chain Loading: If your card provider only accepts on-chain BTC, you must wait 10-60 minutes and pay standard network fees (e.g., $1–$5) every time you move BTC from your personal wallet to your card balance.

- Lightning Loading (The Superior Method): A card provider that supports LN loading allows you to send BTC instantly from any Lightning-enabled wallet (e.g., Wallet of Satoshi, Phoenix) to your card balance. This transfer takes seconds and might cost less than a penny.

This capability fundamentally shifts the economics of spending small amounts of BTC. You can now use your card balance as a true "hot wallet" that is funded just in time without penalizing small transfers.

Identifying True Lightning Cards vs. Marketing Gimmicks

When evaluating a card, check the specific implementation of Lightning. Many companies advertise "crypto cards," but only the best ones allow for instant, low-fee BTC loading.

- True Lightning Integration: The card provider offers a dedicated Lightning invoice or a Lightning Address for funding the card balance. This is the gold standard for BTC power users seeking efficiency.

- Partial or Indirect Integration: Some services claim Lightning support but require you to bridge your BTC through a third-party custodial wallet or a stablecoin (like USDC) before loading the card. This adds steps, often defeats the purpose of pure BTC spending, and reintroduces fees.

- Fiat-Only Load: The worst offenders market themselves as "Bitcoin cards" but require users to load fiat (USD/EUR) onto the card first, and then rely on the user holding BTC in a separate, linked account. This means the card is just a standard debit card, and the BTC conversion happens elsewhere, adding complexity.

Actionable Tip: Always test the loading process with a minimal amount of BTC first. If the platform asks you for an on-chain address or estimates a 10-minute confirmation time, it is not optimized for Lightning loading.

Model Kustodi: Terpusat vs. Pengeluaran Non-Kustodial

Pilihan kartu pengeluaran Bitcoin sering kali bergantung pada pertanyaan kritis: seberapa banyak kendali yang Anda inginkan atas kunci BTC Anda? Ini ditentukan oleh model kustodi kartu.

Kartu Bursa Terpusat (Jalur Termudah)

Mayoritas besar kartu pengeluaran BTC yang tersedia saat ini ditawarkan oleh bursa crypto terpusat utama (CEX). Ini adalah kartu termudah untuk didapat dan digunakan bagi pemula, tetapi datang dengan risiko kustodial.

Cara Kerjanya

Ketika Anda menggunakan kartu CEX, Anda menyimpan BTC Anda dalam dompet yang dikendalikan bursa. Ini berarti bursa memegang kunci pribadi—Anda tidak pernah benar-benar memiliki koin hingga menariknya ke dompet pribadi.

Kelebihan:

- Kesederhanaan dan Hadiah: Pengaturan mudah, sering terintegrasi langsung dengan platform perdagangan yang kuat. Banyak CEX menawarkan cashback bertingkat atau hadiah crypto (misalnya, 1% hingga 8% kembali pada pembelian).

- Batas Tinggi: Biasanya memungkinkan pengeluaran harian dan batas penarikan lebih tinggi daripada penyedia kecil.

- Asuransi (Terbatas): Beberapa bursa besar membawa asuransi pada hot wallet mereka, meskipun ini jarang mencakup dana pengguna yang hilang karena salah urus atau kebangkrutan bursa.

Kekurangan:

- Risiko Kustodi: Jika bursa diretas, gagal, atau membekukan akun, dana Anda mungkin tidak dapat diakses. Ini melanggar prinsip inti Bitcoin "not your keys, not your coins."

- Persyaratan KYC: Kepatuhan Know Your Customer (KYC) penuh wajib, memerlukan ID pemerintah dan data pribadi.

- Biaya dan Spread: Meskipun beberapa biaya yang diiklankan rendah, bursa mengendalikan tingkat konversi BTC-ke-fiat (spread), yang bisa kurang menguntungkan daripada tingkat pasar.

Solusi Non-Kustodial dan Kartu Berbasis Pemuatan (Jalur Maksimalis)

Solusi non-kustodial bertujuan untuk mengurangi risiko kustodi dengan mengharuskan pengguna memegang kunci pribadi di dompet self-custody mereka sendiri, hanya memindahkan dana ke kartu tepat sebelum pengeluaran.

Cara Kerjanya

Kartu pengeluaran BTC non-kustodial sejati jarang karena mereka harus mengonversi aset yang dipegang di luar kendali mereka secara instan. Sebagian besar solusi yang condong non-kustodial beroperasi pada model "berbasis pemuatan":

- Self-Custody Pengguna: Kepemilikan BTC utama Anda tetap aman di dompet hardware atau software pribadi (misalnya, Ledger, Trezor, atau dompet Lightning seluler).

- Pemuatan/Top-Up: Anda menggunakan jumlah BTC kecil yang diperlukan, sering melalui Jaringan Lightning, untuk mengisi saldo "hot wallet" kartu. Saldo kecil ini bersifat kustodial tetapi meminimalkan risiko karena hanya jumlah yang Anda rencanakan untuk dibelanjakan segera yang terpapar.

- Pengeluaran: Kartu membelanjakan dari saldo kecil yang baru dimuat.

Model ini secara inheren lebih aman bagi pemegang BTC besar yang ingin mempertahankan kendali atas mayoritas aset mereka sambil tetap memiliki utilitas kartu pengeluaran. Perusahaan yang memprioritaskan adopsi Lightning sering menggunakan pendekatan berbasis pemuatan, kustodi rendah ini.

Perbedaan Kunci: Dompet kartu CEX mungkin memegang BTC senilai $10.000 milik Anda. Dompet kartu berbasis pemuatan hanya memegang $50 yang Anda isi 30 detik lalu menggunakan invoice Lightning.

Kriteria Evaluasi Kunci untuk Kartu Pengeluaran BTC

Memilih kartu Bitcoin yang tepat memerlukan melampaui pemasaran mengkilap dan fokus pada mekanisme keuangan mendasar. Biaya sebenarnya menggunakan kartu ditentukan oleh tiga faktor utama: konversi, pemuatan, dan aksesibilitas regional.

Biaya Konversi dan Spread (Biaya Tersembunyi)

Ketika Anda membelanjakan BTC, dua biaya dikenakan dalam konversi ke fiat:

1. Biaya Konversi Eksplisit

Ini adalah persentase tetap yang dikenakan penyedia untuk mengeksekusi perdagangan (misalnya, 0,5% hingga 3,0%). Biaya ini biasanya terdaftar dengan jelas dalam jadwal biaya kartu. Bagi maksimalis BTC, menemukan kartu dengan biaya konversi 0% harus menjadi prioritas, meskipun ini biasanya memerlukan langganan bulanan atau tingkat staking (memegang) token asli penyedia yang tinggi.

2. Spread Bursa

Ini adalah selisih antara harga pasar sebenarnya BTC (titik tengah antara harga bid dan ask) dan harga yang diberikan penerbit kartu untuk konversi.

- Contoh: Jika BTC diperdagangkan pada $60.000, tetapi penyedia kartu menjual BTC Anda seharga $59.500 untuk mendanai pembelian Anda, selisih $500 adalah spread—biaya tersembunyi yang menguntungkan penerbit.

Kartu yang sangat transparan tentang penyedia likuiditas mereka dan menawarkan konversi mendekati harga spot lebih unggul. Solusi non-kustodial yang berfokus pada Lightning sering meminimalkan spread karena bisnis inti mereka adalah pemrosesan pembayaran, bukan perdagangan aset.

Biaya Pemuatan dan Penarikan

Biaya sebenarnya dari kartu BTC sering terletak pada cara Anda memindahkan uang ke dan dari kartu tersebut.

Biaya Pemuatan On-Chain vs. Lightning

Seperti yang telah ditetapkan, kartu yang mewajibkan setoran BTC on-chain akan membebani Anda secara signifikan lebih banyak dari waktu ke waktu karena biaya jaringan. Jika Anda memuat kartu setiap minggu, Anda bisa menghabiskan $20-$50 per bulan hanya untuk biaya jaringan. Adopsi Jaringan Lightning adalah mekanisme pengurang biaya utama bagi pengguna reguler.

Biaya Penarikan ATM

Kartu pengeluaran BTC berfungsi sebagai kartu debit, memungkinkan penarikan tunai di ATM. Sadari lapisan biaya ganda di sini:

- Biaya Penyedia: Biaya yang dikenakan penerbit kartu untuk penarikan (misalnya, 2%).

- Biaya Operator ATM: Biaya yang dikenakan oleh bank atau perusahaan yang mengoperasikan ATM itu sendiri.

- Biaya Transaksi Asing (jika berlaku): Jika Anda menarik fiat dalam mata uang berbeda dari mata uang dasar kartu Anda, biaya konversi berlaku.

Bagi mereka yang berencana menggunakan BTC untuk mengakses tunai saat bepergian, menemukan kartu dengan batas ATM bulanan tinggi dan bebas biaya sangat penting.

Ketersediaan Regional dan Kepatuhan Regulasi (KYC/AML)

Lanskap kartu cryptocurrency sangat ditentukan oleh geografi dan regulasi.

- Yurisdiksi: Sebagian besar kartu utama hanya tersedia di wilayah tertentu (misalnya, Wilayah Ekonomi Eropa (EEA), AS, atau negara Asia tertentu). Regulasi seperti kerangka Markets in Crypto-Assets (MiCA) UE memberlakukan aturan ketat, memengaruhi kartu mana yang dapat beroperasi di sana.

- KYC/AML: Aturan Anti-Pencucian Uang (AML) dan Pemberantasan Pembiayaan Terorisme (CTF) mengharuskan hampir semua penyedia kartu menerapkan KYC wajib. Meskipun beberapa kartu "no-KYC" awal ada di masa awal, mereka sebagian besar telah dihentikan karena persyaratan mitra perbankan yang ketat. Jika privasi sangat penting, dompet Lightning non-kustodial yang digunakan untuk pembayaran pedagang langsung (bukan pengeluaran kartu) adalah satu-satunya opsi anonim sejati yang tersisa.

Penyelaman Mendalam: Kartu BTC Berfokus Lightning Khusus

Pasar dengan cepat bergeser menuju kartu khusus yang memprioritaskan kemampuan Layer 2 Bitcoin. Berikut adalah pandangan tentang apa yang membuat kartu ini menonjol dan bagaimana mereka memenuhi kebutuhan maksimalis BTC.

Fokus pada Utilitas Daripada Hadiah

Kartu bursa terpusat tradisional bersaing terutama pada hadiah (cashback). Kartu berfokus Lightning, sebaliknya, bersaing pada utilitas murni: kecepatan, biaya minimal, dan aksesibilitas terbuka.

Bagi pengguna Lightning, hadiah adalah biaya transaksi yang sangat kecil. Kartu CEX yang menawarkan 2% kembali pada pembelian mungkin terdengar bagus, tetapi jika Anda membayar biaya on-chain $5 untuk memuat kartu, dibutuhkan pembelian $250 hanya untuk impas pada biaya pemuatan. Pemuatan Lightning biayanya kurang dari $0,01, menjadikan setiap transaksi kecil menguntungkan dari perspektif biaya.

Keamanan melalui Paparan Minimal

Kartu pemuatan yang diaktifkan Lightning secara inheren mempromosikan praktik keamanan yang lebih baik, bahkan bagi pengguna pemula. Dengan mengharuskan pengguna hanya memindahkan jumlah kecil untuk penggunaan segera, ini mencegah kesalahan umum menyimpan saldo cryptocurrency besar di platform bursa terpusat.

Strategi "load-as-you-go" ini selaras sempurna dengan model keamanan terdesentralisasi: modal Anda dilindungi di dompet self-custody aman Anda, dan hanya uang operasional yang terpapar pada penyedia pembayaran.

Studi Kasus: Bagaimana Transaksi Kartu Lightning Bekerja

Bayangkan Anda menggunakan kartu BTC yang diaktifkan Lightning untuk membeli makanan $10:

- Saldo Rendah: Saldo kartu Anda saat ini $0.

- Pemuatan Instan: Anda membuka dompet Lightning self-custody pilihan Anda (misalnya, Muun, BlueWallet) dan memindai invoice Lightning penyedia kartu untuk $10,05 (termasuk buffer kecil).

- Konfirmasi Instan: Transfer BTC dikonfirmasi dalam 1-2 detik, biaya $0,005.

- Gesek: Anda menggesek kartu. Penyedia langsung mengonversi BTC senilai $10,00 menjadi $10,00 USD (dikurangi spread mereka).

- Penyelesaian: Pedagang menerima $10,00 USD secara instan melalui jaringan pembayaran tradisional.

Total waktu yang berlalu antara memutuskan mendanai kartu dan menyelesaikan pembelian sering kurang dari 10 detik, memenuhi persyaratan untuk membelanjakan BTC secara instan.

Strategi Praktis untuk Memaksimalkan Utilitas Kartu BTC

Memanfaatkan kartu pengeluaran Bitcoin secara optimal memerlukan strategi, khususnya dalam cara Anda menangani pemuatan, volatilitas pasar, dan integrasi dengan kepemilikan crypto yang lebih luas.

Pemuatan Strategis: Mengatur Waktu Pasar

Tidak seperti kartu debit fiat, di mana nilai saldo stabil, saldo BTC berfluktuasi terus-menerus.

Dollar-Cost Averaging (DCA) vs. Pendanaan Tepat Waktu

- Strategi DCA (Untuk Kartu Stablecoin): Jika Anda menggunakan kartu yang didukung stablecoin (seperti USDC atau USDT) yang Anda beli dengan BTC, strategi DCA sederhana: secara berkala jual BTC untuk stablecoin untuk mempertahankan buffer. Ini meminimalkan risiko volatilitas untuk pengeluaran.

- Pendanaan Tepat Waktu (JIT) (Untuk Kartu BTC): Karena maksimalis BTC lebih suka memegang BTC asli, strategi JIT lebih unggul. Hanya muat jumlah minimum yang diperlukan untuk pembelian segera atau pengeluaran hari yang diharapkan. Ini meminimalkan risiko kerugian konversi jika harga BTC tiba-tiba turun antara waktu Anda memuat kartu dan waktu Anda membelanjakan dana.

Praktik Terbaik: Tetapkan batas anggaran mingguan untuk kartu Anda dan hanya lakukan pemuatan Lightning ketika saldo tersisa jatuh ke nol, atau tepat sebelum pembelian besar.

Menggunakan Kartu BTC untuk Perjalanan Global

Kartu pengeluaran Bitcoin sangat berharga untuk perjalanan internasional, sering melampaui utilitas kartu bank tradisional.

- Menghilangkan Biaya Tukar Valas: Banyak bank tradisional membebankan 2%–3% untuk konversi mata uang asing. Kartu BTC terbaik sering mengeksekusi konversi crypto-ke-fiat pada tingkat kompetitif dan membebankan biaya FX nol atau sangat rendah, berpotensi menghemat uang besar pada perjalanan panjang.

- Mengakses Mata Uang Lokal: Menggunakan kartu untuk menarik tunai lokal melalui ATM, meskipun masih dikenai biaya operator, sering lebih bersih daripada berurusan dengan pertukaran mata uang khusus atau membawa jumlah tunai besar.

- Keamanan Saat Berpergian: Jika dana Anda disimpan terutama di dompet self-custody aman, kehilangan kartu BTC fisik hanya mempertaruhkan jumlah kecil dana yang saat ini dimuat, jauh lebih sedikit daripada kehilangan kartu debit bank yang terkait dengan tabungan hidup Anda.

Integrasi Dompet: Menghubungkan Dompet Lightning Secara Langsung

Untuk utilitas mulus, pengalaman pengguna meningkat secara dramatis jika penyedia kartu memungkinkan integrasi langsung atau interoperabilitas mudah dengan dompet Lightning non-kustodial populer.

Pengguna BTC modern yang berpengalaman harus berusaha memindahkan semua BTC operasional ke dompet yang dioptimalkan untuk transaksi Layer 2. Ini mencakup:

- Phoenix Wallet / Muun Wallet: Dompet ini menyederhanakan manajemen saluran, menjadikan pengiriman dan penerimaan pembayaran Lightning semudah pengiriman on-chain.

- Menghubungkan ke Penyedia Kartu: Pengguna harus dapat memindai invoice yang dihasilkan penyedia kartu langsung dari dompet Lightning pilihan mereka.

Hindari penyedia kartu yang mengharuskan Anda menggunakan dompet seluler kustodial milik mereka untuk transaksi Lightning, karena ini memperkenalkan kembali risiko kustodi yang ingin Anda minimalkan.

Kesimpulan: Bitcoin sebagai Mata Uang Sehari-hari

Perjalanan Bitcoin dari aset investasi esoteris menjadi mata uang fungsional sehari-hari bergantung pada adopsi solusi Layer 2 seperti Jaringan Lightning. Meskipun bursa crypto terpusat membuat kartu pengeluaran BTC pertama yang layak, masa depan milik solusi terintegrasi yang memprioritaskan keuntungan efisiensi Lightning.

Bagi pemula dan maksimalis BTC berpengalaman, kartu pengeluaran Bitcoin terbaik adalah yang meminimalkan tiga hal: risiko kustodi, spread konversi, dan biaya jaringan. Dengan fokus pada kartu yang menawarkan pemuatan Jaringan Lightning mulus dan sub-detik, pengguna dapat benar-benar membuka potensi Bitcoin untuk dibelanjakan secara instan dan terjangkau, memenuhi visi aslinya sebagai uang tunai elektronik untuk era modern.