Selamat datang di perbandingan dasar yang mendefinisikan diskusi keuangan modern. Saat orang pertama kali bertemu Bitcoin, mereka tak dapat menghindari bertanya, "Bagaimana ini berbeda dari uang yang sudah saya gunakan?" Uang itu disebut mata uang fiat—bayangkan Dolar AS (USD), Euro (EUR), atau Yen Jepang (JPY).

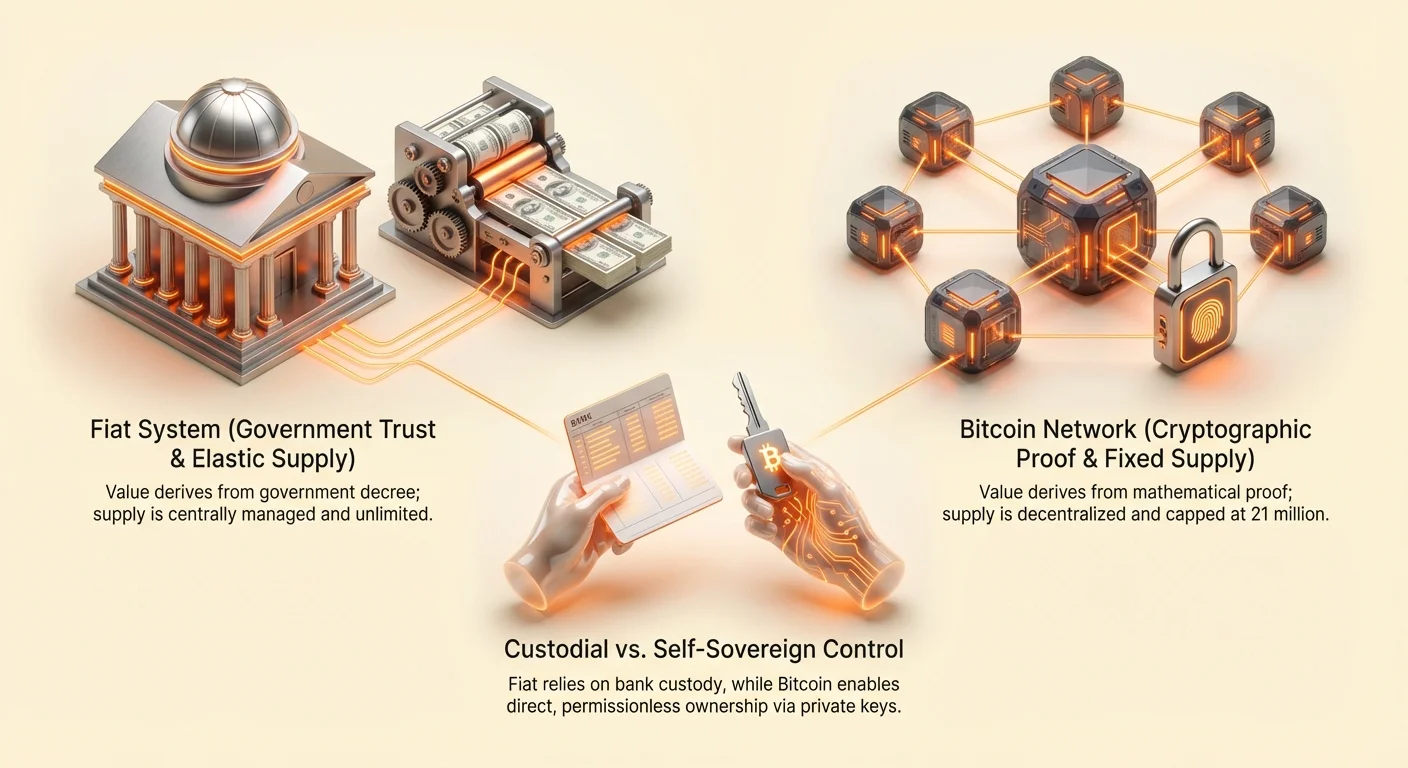

Mata uang fiat adalah uang tradisional yang diterbitkan pemerintah, yang memperoleh nilainya terutama dari dekrit pemerintah dan kepercayaan publik terhadap otoritas penerbitnya. Sebaliknya, Bitcoin adalah mata uang digital murni dan terdesentralisasi yang diciptakan melalui bukti kriptografis dan diatur oleh aturan tak terubah yang ditetapkan dalam kode. Keduanya adalah sistem yang secara fundamental berbeda, dibangun atas filosofi berlawanan terkait kepercayaan, kepemilikan, dan penciptaan nilai.

Panduan ini menyajikan perbandingan terperinci fitur demi fitur dari kedua arsitektur moneter ini. Tujuan kami bukan menyatakan pemenang, melainkan membekali Anda dengan pengetahuan yang diperlukan untuk memahami sifat unik masing-masing sistem, sehingga memenuhi niat mereka yang mencari alternatif autentik terhadap lanskap keuangan yang ada.

1. Dasar Nilai: Kepercayaan dan Sentralisasi

Perbedaan paling signifikan antara Bitcoin dan mata uang fiat terletak pada siapa yang mengendalikan sistem dan apa yang menjamin operasinya.

Sentralisasi vs. Desentralisasi

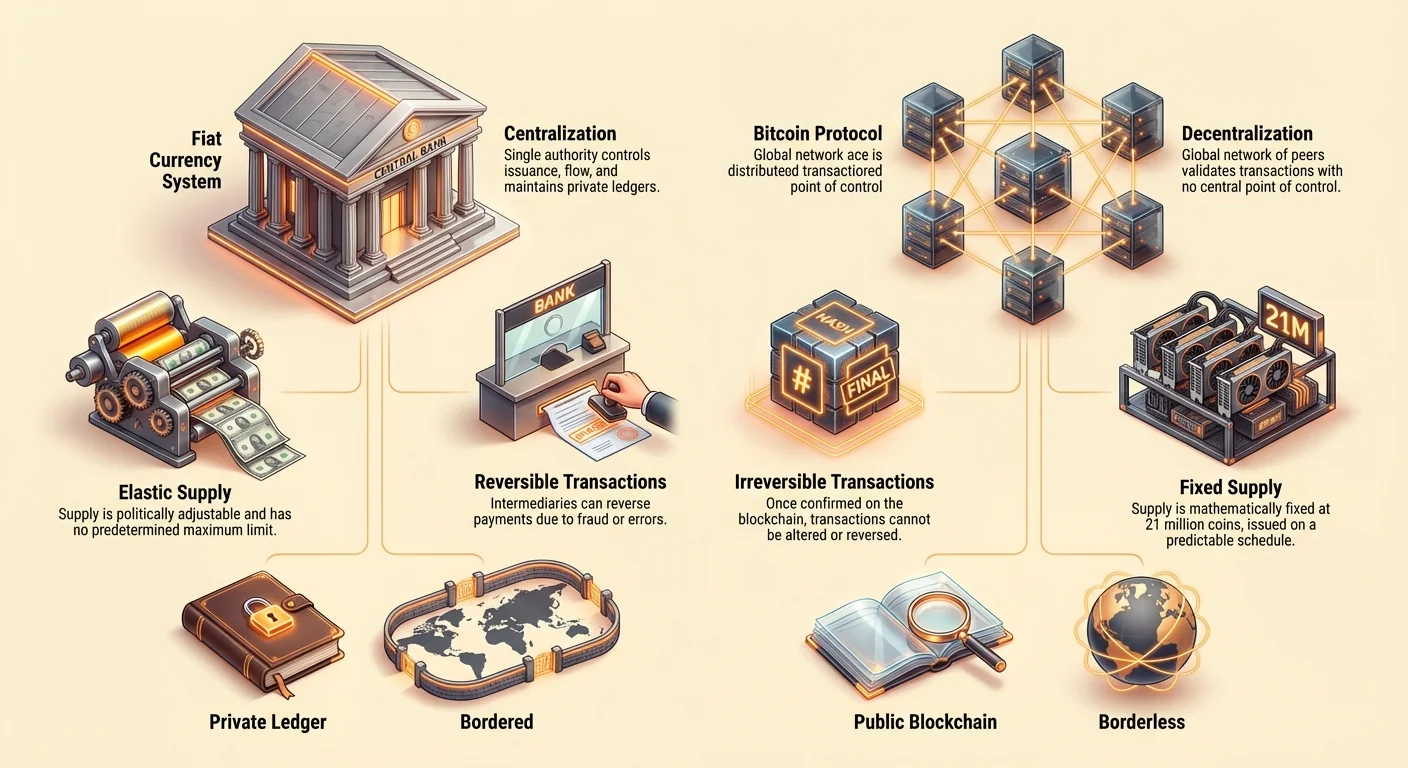

Sistem fiat secara inheren tersentralisasi. Sebuah entitas tunggal, biasanya bank sentral (seperti Federal Reserve di AS atau European Central Bank), mengatur penerbitan, aliran, dan pasokan mata uang. Bank bertindak sebagai perantara tepercaya, memelihara buku besar pribadi dari semua transaksi.

| Fitur | Mata Uang Fiat (mis., USD) | Bitcoin (BTC) |

|---|---|---|

| Kontrol | Sangat Tersentralisasi | Sepenuhnya Terdesentralisasi |

| Penerbit | Pemerintah / Bank Sentral | Tidak Ada (Ditambang oleh peserta global) |

| Buku Besar | Pribadi (Dikendalikan oleh bank) | Publik (Blockchain) |

| Operasi | Memerlukan perantara tepercaya | Tanpa Kepercayaan (Mengandalkan bukti kriptografis) |

Sebaliknya, Bitcoin beroperasi pada jaringan terdesentralisasi. Tidak ada satu orang, perusahaan, atau pemerintah pun yang mengendalikan blockchain Bitcoin. Sebaliknya, ribuan komputer individu (node dan penambang) di seluruh dunia memvalidasi transaksi dan memelihara buku besar publik yang dibagikan. Distribusi kekuasaan ini menghilangkan titik kegagalan tunggal dan menghapus kebutuhan mempercayai perantara.

Peran Kepercayaan

Dalam sistem fiat, seluruh struktur memerlukan kepercayaan terhadap otoritas. Anda mempercayai pemerintah agar tidak merendahkan mata uang secara berlebihan, mempercayai bank agar tidak kehilangan dana Anda, dan mempercayai sistem regulasi untuk menegakkan kontrak. Ini sering disebut keuangan berbasis kepercayaan.

Bitcoin dirancang untuk menggantikan ketergantungan pada otoritas manusia ini dengan kode yang dapat diverifikasi dan transparan. Jaringan beroperasi pada dasar tanpa kepercayaan. Anda tidak perlu mempercayai pihak ketiga mana pun; sebaliknya, Anda mengandalkan matematika dan keamanan kriptografis yang tertanam dalam protokol. Jika transaksi mengikuti aturan yang ditetapkan, maka divalidasi dan dicatat, terlepas dari siapa yang mengirim atau menerimanya.

Contoh Praktis: Jika Anda mengirim transfer wire (fiat), bank memverifikasi transaksi, memperbarui buku besar pribadinya, dan membebankan biaya untuk layanan tersebut. Jika Anda mengirim Bitcoin, jaringan global node memverifikasi tanda tangan kriptografis, mengonfirmasi transaksi sesuai aturan tetap, dan mencatatnya di blockchain publik dengan biaya yang dibayarkan kepada penambang (operator jaringan).

2. Kebijakan Moneter: Pasokan dan Kelangkaan

Aturan yang mengatur penerbitan dan kuantitas uang memiliki konsekuensi ekonomi mendalam, terutama terkait inflasi dan daya beli jangka panjang. Di sinilah arsitektur Bitcoin memberikan perbedaan paling jelas.

Pasokan Tetap vs. Pasokan Elastis

Mata uang fiat beroperasi di bawah model pasokan elastis. Bank sentral memiliki wewenang—dan sering kali mandat—untuk mencetak atau menyuntikkan uang baru ke dalam sistem sesuai kebijakan mereka untuk mengelola pertumbuhan ekonomi, lapangan kerja, dan suku bunga. Perluasan pasokan uang ini sering disebut Quantitative Easing (QE).

Pasokan uang fiat karena itu bersifat politik dan fleksibel, berubah berdasarkan keputusan sekelompok kecil pembuat kebijakan. Tidak ada batas maksimum yang telah ditentukan sebelumnya, artinya kelangkaan mata uang tidak pasti.

Bitcoin, bagaimanapun, beroperasi di bawah aturan pasokan tetap dan dapat diprediksi. Protokol Bitcoin menetapkan bahwa hanya 21 juta BTC yang akan pernah dibuat.

Bitcoin baru dilepaskan ke peredaran melalui proses yang disebut penambangan, mengikuti jadwal yang dapat diprediksi yang terhalving sekitar setiap empat tahun (peristiwa "halving"). Aturan ini tertulis dalam kode dasar dan tidak dapat diubah kecuali mayoritas besar jaringan menyetujui modifikasi protokol—peristiwa yang sangat tidak mungkin mengingat mekanisme konsensus. Kelangkaan yang dapat diverifikasi ini adalah fitur ekonomi paling menentukan Bitcoin.

Inflasi dan Daya Beli

Inflasi, kenaikan umum harga dan penurunan nilai daya beli uang, adalah konsekuensi langsung dari perluasan pasokan uang lebih cepat daripada pertumbuhan output ekonomi. Karena pasokan fiat elastis, rentan terhadap inflasi sistemik berkelanjutan. Seiring waktu, tabungan fiat Anda kehilangan daya beli.

Karena Bitcoin memiliki batas tetap dan laju penerbitan yang menurun (deflasi dalam jadwal penerbitannya), secara struktural tahan terhadap guncangan pasokan inflasioner. Dirancang sebagai aset keras—analogi emas digital—yang mempertahankan nilainya dalam jangka waktu panjang karena kelangkaannya yang dapat dibuktikan.

Wawasan yang Dapat Ditindaklanjuti: Memahami konsep ini sangat penting untuk perencanaan jangka panjang. Mata uang fiat dioptimalkan untuk pengeluaran (mendorong kecepatan karena memegangnya berarti kehilangan daya beli), sedangkan Bitcoin dioptimalkan untuk menabung (kelangkannya mendorong pemegangan, berfungsi sebagai penyimpan nilai potensial).

3. Mekanisme Transaksi: Kecepatan, Biaya, dan Finalitas

Memindahkan nilai ke seluruh dunia mengungkap perbedaan operasional signifikan antara perbankan tradisional dan jaringan terdesentralisasi.

Finalitas Penyelesaian

Dalam perbankan tradisional, transaksi sering kali tidak final secara langsung, meskipun dana muncul di akun Anda. Transfer besar bisa memakan waktu berhari-hari untuk dibersihkan karena proses penyelesaian internal bank. Selain itu, banyak transaksi (seperti pembelian kartu kredit atau wire bank tertentu) dapat dibatalkan. Ini dikenal sebagai "risiko kontra pihak" karena selalu ada perantara yang dapat campur tangan atau membatalkan transaksi.

Transaksi Bitcoin, setelah dikonfirmasi oleh jaringan dan ditambahkan ke blockchain (biasanya memakan waktu 10-60 menit tergantung kemacetan jaringan dan konfirmasi keamanan yang diperlukan), bersifat tidak dapat dibatalkan dan final. Tidak ada otoritas yang bisa dihubungi untuk memulai chargeback atau pembatalan. Fitur ini krusial untuk transaksi bernilai tinggi, perdagangan lintas batas, dan menetapkan kepemilikan sejati tanpa bergantung pada kerangka hukum untuk menegakkan penyelesaian.

Transparansi dan Auditabilitas

Saat melihat laporan bank Anda, Anda melihat transaksi yang Anda lakukan. Namun, bank memelihara buku besar seluruhnya secara pribadi, hanya dapat diakses oleh personel berwenang dan regulator pemerintah. Prosesnya tidak transparan bagi publik.

Buku besar Bitcoin—blockchain—sepenuhnya publik dan dapat diaudit oleh siapa saja di dunia. Setiap transaksi yang pernah dibuat dicatat secara permanen. Namun, tidak seperti laporan bank yang terkait dengan identitas hukum Anda, transaksi Bitcoin menggunakan alamat kriptografis (rangkaian panjang huruf dan angka). Ini memberikan pseudonimitas, artinya data transaksi publik, tetapi identitas dunia nyata pengguna di balik alamat tidak diungkap secara eksplisit kecuali terkait secara eksternal.

Auditabilitas publik ini memastikan bahwa batas pasokan 21 juta secara matematis dapat diverifikasi oleh siapa saja yang menjalankan node Bitcoin, menghilangkan kemungkinan inflasi tersembunyi.

Pembayaran Tanpa Batas dan Biaya

Sistem fiat sangat bergantung pada jaringan perbankan koresponden dan sistem pesan seperti SWIFT untuk transfer lintas batas. Sistem ini lambat, sering memerlukan 3–5 hari kerja, dan melibatkan banyak perantara, masing-masing menambahkan biaya. Hal ini membuat pemindahan jumlah besar atau kecil secara internasional mahal dan memakan waktu.

Bitcoin secara inheren global dan tanpa batas. Mengirim nilai dari Tokyo ke Toronto memiliki biaya yang sama (biaya transaksi jaringan, terlepas dari jumlah yang dikirim) dan memakan waktu sama (10-60 menit untuk konfirmasi keamanan) seperti mengirimnya melintasi jalan. Jaringan beroperasi 24 jam sehari, 7 hari seminggu, 365 hari setahun, tidak terpengaruh oleh hari libur bank atau zona waktu.

Poin Kunci: Bitcoin menawarkan ketahanan sensor yang lebih unggul ketahanan sensor dan jangkauan global 24/7 karena tidak bergantung pada izin yurisdiksi untuk beroperasi. Sistem fiat sangat bergantung pada infrastruktur lambat dan terbatas secara geografis.

4. Aksesibilitas dan Kontrol: Kepemilikan dan Kedaulatan Diri

Konsep kedaulatan diri—kemampuan mengendalikan dana sendiri tanpa izin—merupakan inti gerakan kripto dan sangat kontras dengan sifat kustodial perbankan tradisional.

Penjagaan Diri vs. Perbankan Kustodial

Dalam sistem fiat tradisional, saat menyetor uang ke rekening bank, Anda secara efektif memberikan hak jagainya kepada bank. Bank kemudian menggunakan uang itu untuk pinjaman dan investasi, dan Anda menjadi kreditur tidak aman. Meskipun diasuransikan oleh program pemerintah (seperti FDIC di AS), akses dan kontrol tetap bersyarat. Bank memegang kunci uang Anda.

Bitcoin memungkinkan penjagaan diri. Saat memegang Bitcoin di dompet non-kustodial, Anda memiliki kunci pribadi (rahasia kriptografis) yang membuktikan kepemilikan. Artinya hanya Anda yang memiliki akses dan kendali atas dana tersebut. Pepatah kripto terkenal, "Not your keys, not your coins," menyoroti perbedaan mendasar ini.

| Aspek Kepemilikan | Mata Uang Fiat di Bank | Bitcoin dalam Penjagaan Diri |

|---|---|---|

| Kontrol | Bersyarat (Bank dapat membekukan) | Mutlak (Hanya pemegang kunci yang memiliki akses) |

| Akses | Terbatas oleh jam/policy bank | 24/7/365 |

| Risiko Keamanan | Risiko kontra pihak, risiko kebijakan | Risiko kehilangan kunci, risiko kegagalan teknis |

Ketahanan Sensor

Karena rekening bank tradisional beroperasi dalam yurisdiksi hukum dan bergantung pada perantara tepercaya, rentan terhadap sensor keuangan. Pemerintah atau lembaga dapat membekukan, menyita, atau memblokir akses dana berdasarkan perintah hukum, tindakan politik, atau sanksi.

Bitcoin, karena sifat terdesentralisasinya dan ketergantungan pada penjagaan diri, sangat tahan terhadap jenis sensor ini. Karena tidak ada otoritas pusat untuk menerbitkan perintah pembekuan, menghentikan transfer atau menyita dana memerlukan akses fisik ke kunci pribadi pemilik. Hal ini menjadikan Bitcoin alat krusial bagi mereka yang beroperasi di wilayah politik tidak stabil atau yang ingin melindungi aset dari campur tangan pemerintah.

5. Risiko dan Trade-Off

Meskipun Bitcoin mengatasi banyak kekurangan sistem fiat, ia memperkenalkan tantangan baru, sementara fiat memiliki risiko spesifik yang sering diabaikan pengguna.

Volatilitas dan Risiko Adopsi (Bitcoin)

Risiko paling langsung dan nyata terkait Bitcoin adalah volatilitas harganya. Karena merupakan aset muda yang masih mencari adopsi luas dan menghadapi spekulasi intens, harganya dapat berfluktuasi secara dramatis, menjadikannya media pertukaran atau penyimpan nilai jangka pendek yang menantang bagi yang risk-averse.

Selain itu, Bitcoin beroperasi dalam kerangka regulasi yang masih berkembang. Risiko regulasi merugikan atau kegagalan teknis besar (meskipun sangat tidak mungkin mengingat uptime 15+ tahunnya) adalah risiko unik sistem teknologi inovatif.

Risiko Kontra Pihak dan Risiko Kebijakan (Fiat)

Sistem fiat membawa risiko yang sering tersembunyi oleh keterkaitan dan jaminan pemerintah:

- Risiko Inflasi: Erosi daya beli yang dijamin akibat perluasan pasokan uang berkelanjutan.

- Risiko Kontra Pihak: Risiko bank atau lembaga keuangan yang memegang uang Anda gagal (meskipun sering dimitigasi oleh asuransi simpanan).

- Risiko Kebijakan: Risiko perubahan kebijakan pemerintah—seperti memberlakukan kontrol modal (batas jumlah uang yang dapat dipindahkan warga keluar negeri) atau bail-in (menggunakan dana deposan untuk merekapitalisasi bank yang gagal)—yang memengaruhi tabungan Anda.

Singkatnya, sementara Bitcoin mengekspos pengguna pada risiko volatilitas pasar, fiat mengekspos pengguna pada risiko politik dan institusional.

Pembongkar Istilah:

- Hash Rate: Total daya komputasi yang didedikasikan untuk mengamankan jaringan Bitcoin. Ini adalah ukuran keamanan jaringan; hash rate lebih tinggi berarti keamanan lebih besar.

- Fiat: Bahasa Latin untuk "biarlah terjadi." Uang yang bernilai karena pemerintah mengatakan demikian.

Ringkasan Perbandingan: Bitcoin vs. Fiat

| Fitur | Mata Uang Fiat | Bitcoin |

|---|---|---|

| Kebijakan Pasokan | Elastis (Tak Terbatas) | Tetap (Batas 21 Juta) |

| Tekanan Inflasi | Tinggi/Sistemi | Rendah/Prediktif Deflasi Penerbitan |

| Tata Kelola | Bank Sentral / Pemerintah | Konsensus Jaringan Terdesentralisasi |

| Akses Buku Besar | Pribadi / Berizin | Publik / Tanpa Izin |

| Finalitas Transaksi | Dapat Dibatalkan, Penyelesaian Lambat | Tidak Dapat Dibatalkan, Penyelesaian Cepat (Setelah Konfirmasi) |

| Yurisdiksi | Terbatas oleh Batas Negara | Global / Tanpa Batas |

| Risiko Sensor | Tinggi (Rekening dapat dibekukan) | Rendah (Hanya kunci yang diperlukan untuk bertransaksi) |

Kesimpulan: Menilai Kebutuhan Anda

Bitcoin dan mata uang fiat adalah dua pendekatan radikal berbeda dalam mengelola nilai. Fiat unggul sebagai media pertukaran yang didukung sistem regulasi mapan yang luas, menawarkan stabilitas (dengan biaya pelestarian nilai jangka panjang) dan penerimaan luas. Ini adalah mata uang yang diperlukan untuk kehidupan ekonomi sehari-hari saat ini.

Bitcoin, bagaimanapun, unggul sebagai penyimpan nilai digital yang tahan sensor dan dapat diverifikasi. Ia menukar fleksibilitas politik dan stabilitas otoritas pusat dengan kepastian matematis kode dan kendali mutlak penjagaan diri.

Saat Anda melanjutkan peta jalan kripto Anda, kuncinya adalah menentukan sifat mana yang paling penting bagi tujuan keuangan Anda. Jika Anda mengutamakan tabungan tahan inflasi jangka panjang dan kedaulatan diri, Bitcoin menawarkan alternatif arsitektur yang kuat terhadap sistem berbasis kepercayaan yang mendefinisikan mata uang fiat.