Mengelola risiko di keuangan terdesentralisasi memerlukan perubahan mendasar dalam pola pikir dari investasi tradisional. Di dunia keuangan terpusat, bank dan pialang sering menyerap risiko operasional atau menyediakan jaminan asuransi seperti perlindungan FDIC. Di ekosistem DeFi, jaring pengaman ini tidak ada secara default. Tanggung jawab perlindungan aset sepenuhnya berada pada pengguna individu.

Otonomi ini menawarkan kekuatan dan efisiensi yang luar biasa, tetapi menuntut kerangka yang kuat untuk mengidentifikasi dan menetralkan ancaman. Strategi komprehensif bergantung pada tiga alat utama: lindung nilai terhadap volatilitas pasar, asuransi terhadap kegagalan teknis, dan pengelolaan kredit terdesentralisasi atau leverage secara bertanggung jawab. Memahami kapan dan bagaimana menggunakan alat-alat ini membedakan peserta DeFi yang canggih dari penjudi.

Lanskap aset digital mengekspos pengguna pada vektor kerugian yang unik. Harga pasar dapat berayun secara liar berdasarkan sentimen, menghapus nilai portofolio dalam hitungan jam. Secara bersamaan, kontrak pintar yang mendasari aplikasi terdesentralisasi mungkin mengandung bug atau kerentanan tersembunyi. Bahkan solvabilitas platform itu sendiri bisa menjadi kekhawatiran jika mereka tidak sepenuhnya terdesentralisasi.

Untuk menavigasi ini, pengguna harus membangun tumpukan manajemen risiko yang dipersonalisasi. Ini melibatkan pemanfaatan derivatif untuk mengunci nilai tanpa menjual, membeli perlindungan protokol terhadap peretasan, dan memahami mekanisme leverage untuk mencegah likuidasi. Dengan menguasai komponen-komponen ini, Anda dapat berinteraksi dengan pasar terdesentralisasi dengan tingkat keamanan yang sebanding dengan, atau bahkan melebihi, keuangan tradisional.

Mekanisme Lindung Nilai Terdesentralisasi

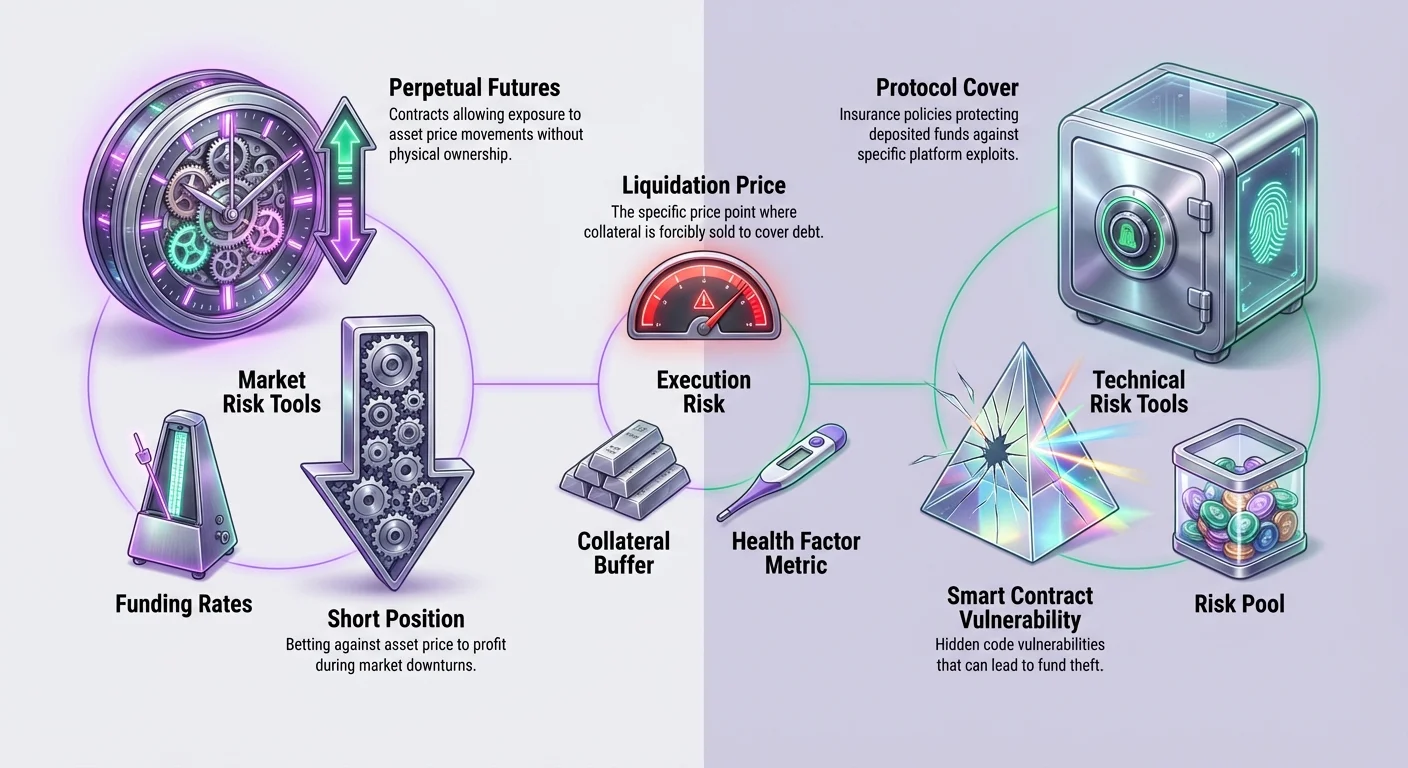

Lindung nilai adalah strategi defensif yang digunakan untuk mengimbangi potensi kerugian pada kepemilikan Anda. Di DeFi, ini terutama dicapai melalui penggunaan derivatif. Derivatif adalah kontrak keuangan yang memperoleh nilainya dari aset dasar, seperti Bitcoin atau Ethereum. Tidak seperti perdagangan spot, di mana Anda hanya membeli dan memegang aset dengan harapan apresiasi, derivatif memungkinkan Anda mendapat keuntungan dari pergerakan harga naik maupun turun.

Instrumen paling umum untuk tujuan ini di ruang kripto adalah kontrak berjangka perpetual. Kontrak ini memungkinkan pedagang mendapatkan eksposur terhadap harga aset tanpa memiliki secara fisik. Fleksibilitas ini sangat penting untuk manajemen risiko. Jika Anda memegang jumlah signifikan aset kripto dan khawatir akan penurunan harga jangka pendek, Anda tidak perlu menjual kepemilikan Anda dan memicu peristiwa pajak.

Membangun Lindung Nilai Short

Untuk melindungi nilai portofolio selama penurunan pasar, pedagang dapat membuka posisi "short". Short berarti Anda bertaruh bahwa harga aset akan turun. Jika pasar turun, keuntungan dari posisi short Anda dapat mengimbangi kerugian nilai pada kepemilikan spot Anda. Ini secara efektif mengunci nilai dolar portofolio Anda terlepas dari pergerakan pasar.

Misalnya, jika Anda memegang Ethereum dan percaya harganya akan turun, Anda dapat menjual kontrak perpetual ETH. Jika harga Ethereum turun 10%, kepemilikan fisik Anda kehilangan nilai, tetapi kontrak short Anda mendapatkan nilai. Hasil bersihnya adalah nilai portofolio total Anda tetap stabil. Teknik ini memungkinkan pemegang jangka panjang untuk bertahan dari volatilitas tanpa keluar dari posisi mereka.

Memahami Leverage dalam Lindung Nilai

Salah satu fitur khas derivatif DeFi adalah kemampuan menggunakan leverage. Leverage meningkatkan daya beli Anda, memungkinkan Anda mengendalikan posisi besar dengan jumlah kolateral yang lebih kecil. Meskipun sering digunakan untuk spekulasi, leverage adalah alat yang kuat untuk lindung nilai yang efisien modal.

Misalnya, jika Anda ingin lindung nilai senilai $10.000 Bitcoin, Anda tidak perlu menyetor $10.000 ke protokol derivatif. Dengan leverage 2x, Anda hanya perlu menyetor $5.000 untuk membuka posisi short dengan ukuran setara. Ini membebaskan modal sisanya untuk aktivitas penghasil yield lainnya atau penyangga keamanan tambahan.

Namun, leverage memperkenalkan risiko likuidasi. Jika pasar bergerak melawan posisi Anda—dalam kasus ini, jika harga naik secara signifikan—kolateral Anda mungkin tidak cukup untuk menutupi kerugian. Protokol kemudian akan menutup posisi Anda secara otomatis untuk mencegah utang buruk. Oleh karena itu, menggunakan leverage rendah, seperti 1x atau kurang, direkomendasikan untuk strategi lindung nilai yang menghindari risiko.

Peran Tingkat Pendanaan

Saat memegang kontrak perpetual, Anda harus menyadari tingkat pendanaan. Pendanaan adalah mekanisme yang menjaga harga kontrak derivatif tetap dekat dengan harga spot aset dasar. Ini berfungsi sebagai pembayaran berkala antara pedagang long dan short.

Ketika sentimen pasar bullish dan harga perpetual lebih tinggi dari harga spot, pedagang dengan posisi long membayar mereka yang short. Sebaliknya, ketika pasar bearish, short membayar long. Biaya ini dapat dilihat sebagai biaya untuk menjaga posisi tetap terbuka atau rebate untuk menyeimbangkan pasar.

Jika Anda mempertahankan lindung nilai jangka panjang, tingkat pendanaan dapat memengaruhi profitabilitas Anda. Di pasar bullish yang kuat, memegang lindung nilai short mungkin menghasilkan pendapatan jika long membayar short. Di pasar bearish, Anda mungkin harus membayar untuk mempertahankan perlindungan itu. Memantau tingkat ini adalah bagian kritis dari mempertahankan lindung nilai yang hemat biaya seiring waktu.

Risiko Operasional dan Keamanan Kontrak Pintar

Meskipun lindung nilai melindungi dari volatilitas harga pasar, itu tidak melindungi dari kegagalan teknologi itu sendiri. DeFi bergantung pada kontrak pintar—kode yang dieksekusi secara otomatis di blockchain. Jika kode ini mengandung bug, itu bisa dieksploitasi oleh peretas, menyebabkan kehilangan dana yang disetor. Di sinilah asuransi terdesentralisasi menjadi vital.

Asuransi tradisional sering lambat, tidak transparan, dan dibebani biaya overhead tinggi untuk real estat dan tenaga kerja. Platform asuransi terdesentralisasi beroperasi di blockchain, meningkatkan transparansi dan efisiensi. Mereka menggunakan kontrak pintar untuk mengumpulkan risiko dan mengotomatisasi pembayaran potensial, memungkinkan pengguna membeli perlindungan langsung terhadap kegagalan teknis spesifik.

Model Asuransi Terdesentralisasi

Platform seperti Nexus Mutual beroperasi sebagai organisasi otonom terdesentralisasi (DAO) yang dimiliki oleh anggotanya. Alih-alih dewan korporat yang memutuskan klaim, komunitas berpartisipasi dalam menilai risiko dan memilih pembayaran. Dana dipegang dalam kolam risiko bersama, dan hak keanggotaan sering diwakili oleh token.

Platform ini menawarkan "perlindungan protokol" atau "perlindungan kontrak pintar." Jenis polis spesifik ini melindungi aset yang disetor ke protokol DeFi lainnya. Misalnya, jika Anda meminjamkan dana di platform pinjaman terdesentralisasi atau menyetor likuiditas ke bursa terdesentralisasi, Anda terpapar risiko bahwa kode platform mungkin gagal.

Dengan membeli perlindungan, Anda mentransfer risiko ini ke kolam asuransi. Jika protokol yang Anda gunakan mengalami peretasan atau kegagalan kontrak pintar yang menyebabkan kehilangan dana, Anda dapat mengajukan klaim. Jika klaim disetujui oleh penilai komunitas, kolam membayar jumlah yang dicover, membuat Anda utuh kembali.

Efisiensi Cakupan On-Chain

Asuransi terdesentralisasi membawa keuntungan efisiensi signifikan dibandingkan model tradisional. Karena berjalan di blockchain publik seperti Ethereum, platform ini beroperasi 24/7 tanpa hari libur atau jam kerja. Otomatisasi melalui kontrak pintar mengurangi beban administratif, memungkinkan premi yang berpotensi lebih rendah dan waktu pemrosesan lebih cepat.

Proses penilaian juga lebih transparan. Di asuransi tradisional, proses pengambilan keputusan untuk klaim bersifat internal dan sering disembunyikan dari pemegang polis. Dalam model terdesentralisasi, penilaian dilakukan oleh anggota protokol. Data voting dan keputusan dicatat di-chain, menyediakan jejak audit yang jelas tentang bagaimana kesimpulan dicapai.

Transparansi ini menyelaraskan insentif platform dengan penggunanya. Anggota termotivasi untuk menilai klaim secara akurat guna mempertahankan integritas dan reputasi mutual. Ini mewakili pergeseran dari hubungan adversarial antara penanggung dan tertanggung menjadi perjanjian berbagi risiko kooperatif.

Memanfaatkan Kredit dan Pinjaman Terdesentralisasi

Pasar kredit di DeFi melayani tujuan ganda dalam kerangka manajemen risiko. Mereka memungkinkan pengguna memperoleh yield pada aset idle, tetapi juga memungkinkan meminjam terhadap aset untuk mengakses likuiditas tanpa menjual. Ini bisa menjadi bentuk manajemen risiko untuk tujuan pajak atau mempertahankan eksposur upside sambil menutupi biaya dunia nyata.

Namun, berinteraksi dengan protokol pinjaman memperkenalkan risiko tersendiri. Saat Anda menyetor dana untuk dipinjamkan, Anda menghadapi risiko kontrak pintar platform tersebut. Saat Anda meminjam, Anda menghadapi risiko likuidasi jika nilai kolateral Anda jatuh di bawah ambang batas tertentu relatif terhadap pinjaman Anda.

Mekanisme dan Risiko Peminjaman

Untuk meminjam di DeFi, Anda biasanya harus over-kolateralisasi pinjaman Anda. Ini berarti menyetor nilai kripto lebih banyak daripada yang Anda ambil sebagai utang. Misalnya, Anda mungkin menyetor ETH senilai $1.000 untuk meminjam $500 dalam stablecoin. Ini menciptakan penyangga keamanan untuk protokol.

Risiko di sini adalah nilai kolateral yang volatil. Jika harga ETH turun secara signifikan, nilai kolateral Anda mungkin tidak lagi cukup untuk mengamankan pinjaman $500. Protokol akan melikuidasi sebagian kolateral Anda untuk membayar utang. Ini adalah penjualan paksa, sering pada harga yang tidak menguntungkan, ditambah biaya penalti likuidasi.

Mengelola risiko ini memerlukan pemantauan konstan terhadap "faktor kesehatan" atau rasio kolateralisasi Anda. Peminjam yang bijaksana mempertahankan penyangga lebar, memastikan bahwa bahkan penurunan pasar yang substansial tidak akan memicu likuidasi. Ini mirip dengan risiko leverage dalam perdagangan derivatif, di mana mempertahankan margin yang memadai sangat penting untuk bertahan hidup.

Integrasi Asuransi dengan Pinjaman

Karena protokol pinjaman sering menjadi target eksploitasi karena nilai besar yang terkunci dalam kontrak pintar mereka, mereka adalah kandidat utama untuk cakupan asuransi. Kerangka risiko yang kuat mungkin melibatkan menyetor aset ke protokol pinjaman untuk memperoleh bunga, sambil secara bersamaan membeli perlindungan kontrak pintar untuk protokol spesifik tersebut.

Strategi ini melapisi perlindungan. Pengguna memperoleh utilitas pasar pinjaman—yield atau jalur kredit—sambil mengurangi risiko katastrofik dari peretasan platform. Biaya premi asuransi bertindak sebagai pengeluaran yang mengurangi yield bersih tetapi mengamankan modal pokok.

Bagi pengguna yang melakukan yield farming atau menyediakan likuiditas di bursa terdesentralisasi (DEX), logika yang sama berlaku. Aktivitas ini melibatkan menyetor aset ke kontrak pintar. Meskipun menghasilkan pengembalian, mereka membawa risiko kode inheren. Mengasuransikan setoran ini memastikan bahwa pengejaran yield tidak menghasilkan kerugian total karena bug teknis.

Eksekusi Praktis Perdagangan Derivatif

Untuk mengeksekusi strategi lindung nilai, pengguna membutuhkan platform yang andal dan alat yang tepat. Bursa terdesentralisasi (DEX) seperti dYdX memungkinkan perdagangan berjangka perpetual langsung dari dompet self-custodial. Pengaturan ini melindungi pengguna dari perilaku tidak transparan bursa terpusat, yang mungkin menyalahgunakan dana atau menghadapi insolvensi.

Memulai memerlukan dompet Web3, seperti Bitcoin.com Wallet, dan beberapa kripto untuk kolateral dan biaya transaksi. Karena perdagangan derivatif sering terjadi di solusi Layer 2 untuk menghemat biaya gas, pengguna mungkin perlu menyetor aset ke protokol Layer 2 spesifik yang digunakan oleh bursa.

Membuka dan Mengelola Posisi

Setelah dompet Anda terhubung dan didanai, Anda dapat memilih antara long atau short. Jika Anda percaya pasar akan naik, Anda membeli kontrak (long). Jika Anda percaya akan turun, atau jika Anda melakukan lindung nilai pada kepemilikan yang ada, Anda menjual kontrak (short).

Ada dua jenis order utama yang harus dipahami: market order dan limit order. Market order dieksekusi segera pada harga tersedia saat ini. Ini berguna ketika kecepatan adalah prioritas. Limit order dieksekusi hanya pada harga spesifik yang Anda tetapkan, atau lebih baik. Ini memungkinkan titik masuk yang lebih tepat tetapi membawa risiko bahwa order mungkin tidak pernah terisi jika harga tidak mencapai target Anda.

Saat membuka posisi, Anda juga harus memilih leverage Anda. Seperti disebutkan sebelumnya, leverage memperbesar keuntungan dan kerugian. Pengguna baru sangat disarankan untuk tetap menggunakan leverage 1x atau lebih rendah untuk menghindari likuidasi cepat. Rasio leverage tinggi, seperti 10x atau 20x, secara signifikan memperketat harga likuidasi, meninggalkan sedikit ruang untuk volatilitas pasar.

Menghitung Harga Likuidasi

Memahami di mana posisi Anda akan dilikuidasi adalah komponen matematis paling kritis dalam perdagangan derivatif. Harga likuidasi adalah titik di mana kolateral Anda tidak lagi dapat mendukung posisi.

Untuk posisi long, harga likuidasi berada di bawah harga masuk Anda. Jika Anda membeli Bitcoin pada $20.000 dengan leverage 1x menggunakan $100 kolateral, harga likuidasi mungkin sekitar $600. Ini sangat aman. Namun, pada leverage 10x, harga likuidasi naik ke $18.600. Penurunan harga 7% saja akan menghapus posisi Anda.

Untuk posisi short, harga likuidasi berada di atas masuk. Jika Anda short Bitcoin pada $20.000 dengan leverage 1x, harga likuidasi hampir dua kali lipat masuk, menawarkan penyangga keamanan besar. Pada leverage 10x, harga likuidasi turun ke $21.400. Pompa naik kecil akan menghasilkan kerugian total kolateral.

| Leverage | Kolateral (USD) | Ukuran Posisi | Risiko Likuidasi |

|---|---|---|---|

| 1x | 100 | 100 | Rendah |

| 5x | 100 | 500 | Sedang |

| 10x | 100 | 1000 | Tinggi |

Proses Pengadaan Asuransi

Mengamankan asuransi di DeFi adalah proses sederhana yang dimulai dengan mengidentifikasi kebutuhan. Cakupan pada dasarnya tidak berguna jika tidak sesuai dengan eksposur spesifik Anda. Anda harus mengidentifikasi protokol mana yang memegang dana Anda—apakah itu DEX, platform pinjaman, atau agregator yield—dan mencari polis yang mencakup entitas spesifik tersebut.

Anda akan membutuhkan dompet digital dan kripto untuk membayar premi. Premi adalah biaya cakupan, biasanya ditentukan oleh jumlah perlindungan yang diinginkan dan durasi polis. Pada platform berbasis Ethereum, ETH biasanya diperlukan untuk biaya transaksi, sementara premi itu sendiri mungkin dibayar dalam ETH, stablecoin, atau token native platform.

Membeli Cakupan Langkah demi Langkah

Setelah menghubungkan dompet self-custodial Anda ke platform seperti Nexus Mutual, Anda navigasi ke bagian "cover". Di sini Anda dapat menelusuri produk yang tersedia. Setelah menemukan protokol yang ingin diasuransikan, Anda masukkan jumlah cakupan. Ini harus sesuai dengan nilai aset yang Anda setorkan di protokol tersebut.

Selanjutnya, Anda pilih periode cakupan. Ini bisa berkisar dari beberapa minggu hingga beberapa bulan. Platform akan menghasilkan kutipan berdasarkan input ini. Jika harganya dapat diterima, Anda setujui transaksi di dompet Anda. Setelah dikonfirmasi di blockchain, cakupan Anda aktif segera.

Proses ini memberdayakan pengguna untuk menyesuaikan keamanan mereka. Anda tidak dipaksa ke dalam polis umum; Anda dapat menerapkan asuransi secara bedah ke bagian portofolio dengan risiko tertinggi. Fleksibilitas ini adalah ciri khas manajemen risiko terdesentralisasi.

Mengajukan Klaim

Jika insiden terjadi, seperti peretasan protokol yang dicover, proses klaim dimulai melalui antarmuka yang sama. Sangat penting untuk memeriksa kata-kata polis cakupan Anda terlebih dahulu untuk memastikan peristiwa spesifik termasuk dalam syarat.

Untuk mengajukan klaim, Anda kirim permintaan beserta detail insiden dan bukti kerugian. Persyaratan bukti dapat bervariasi per produk tetapi umumnya melibatkan demonstrasi bahwa Anda memegang dana di protokol yang terkena pada saat peretasan.

Setelah dikirim, klaim dibawa ke penilai komunitas. Mereka meninjau bukti dan memilih validitas klaim. Jika disetujui, pembayaran diproses langsung ke dompet Anda. Pendekatan berbasis komunitas ini memastikan keputusan dibuat oleh pemangku kepentingan yang memahami nuansa teknis ekosistem.

Membandingkan Alat Manajemen Risiko

Memilih antara lindung nilai, asuransi, dan kredit tergantung pada risiko spesifik yang ingin Anda mitigasi. Alat-alat ini tidak saling eksklusif; mereka adalah bagian pelengkap dari kerangka total.

Lindung nilai melalui derivatif adalah alat yang tepat untuk mengelola risiko pasar. Jika Anda khawatir harga aset Anda turun, asuransi tidak akan membantu. Asuransi umumnya tidak mencakup devaluasi pasar. Hanya lindung nilai short atau menjual aset yang dapat melindungi dari penurunan harga.

Asuransi adalah alat yang tepat untuk risiko protokol. Jika Anda khawatir kontrak pintar akan diretas, lindung nilai tidak akan membantu. Lindung nilai short melindungi dari harga, tetapi jika token itu sendiri dicuri dari kontrak pintar, lindung nilai tidak melakukan apa-apa untuk menggantinya. Asuransi menyediakan penggantian nilai yang hilang.

Analisis Biaya

Setiap alat membawa biaya. Lindung nilai melibatkan biaya perdagangan dan potensial pembayaran pendanaan. Jika pasar bergerak menguntungkan Anda (melawan lindung nilai Anda), Anda juga menghadapi biaya kesempatan keuntungan yang dibatasi. Asuransi melibatkan premi di muka, yang merupakan pengeluaran langsung yang menurunkan pengembalian investasi keseluruhan Anda.

Kredit melibatkan tingkat bunga. Meminjam aset untuk menghindari penjualan memerlukan membayar bunga kepada pemberi pinjaman. Pengguna harus menimbang biaya ini terhadap manfaat potensial. Misalnya, apakah biaya premi asuransi lebih rendah dari yield yang disesuaikan risiko yang Anda peroleh? Apakah biaya pendanaan lindung nilai short lebih rendah dari potensi tagihan pajak dari menjual aset Anda?

Eksekusi Terdesentralisasi vs. Terpusat

Komponen kunci dari kerangka ini adalah tempat eksekusi. Memperdagangkan derivatif di protokol terdesentralisasi seperti dYdX menawarkan perlindungan dari risiko kontra pihak yang ada di bursa terpusat. Di bursa terpusat, Anda tidak secara teknis memiliki dana Anda; bursa yang memiliki. Jika mereka salah kelola setoran, Anda kehilangan segalanya.

Di DeFi, Anda mempertahankan kustodi aset Anda di dompet sendiri hingga saat eksekusi perdagangan atau setoran kontrak pintar. Meskipun ini memperkenalkan risiko kontrak pintar (yang dapat diasuransikan), ini menghilangkan risiko "kotak hitam" entitas terpusat. Menggunakan dompet self-custodial adalah lapisan dasar dari semua manajemen risiko DeFi.

Manajemen Leverage Lanjutan

Bagi mereka yang menggunakan derivatif bukan hanya untuk lindung nilai tetapi untuk perdagangan aktif, mengelola leverage menjadi faktor risiko utama. Leverage adalah pedang bermata dua yang dapat memperbesar pengembalian tetapi juga mempercepat kerugian.

Setiap pasar memiliki batas leverage maksimum, sering berkisar dari 10x hingga 20x untuk aset utama seperti Bitcoin. Namun, hanya karena leverage tinggi tersedia tidak berarti harus digunakan. Konsep kunci yang harus dikuasai adalah "Margin."

Margin Awal vs. Pemeliharaan

Margin awal adalah kolateral yang diperlukan untuk membuka posisi. Margin pemeliharaan adalah jumlah minimum kolateral yang diperlukan untuk menjaga posisi tetap terbuka. Jika saldo margin Anda jatuh di bawah level pemeliharaan karena pergerakan harga merugikan, Anda akan dilikuidasi.

Manajemen risiko pintar melibatkan menjaga saldo margin Anda jauh di atas level pemeliharaan. Ini menciptakan penyangga yang memungkinkan posisi Anda bertahan dari volatilitas pasar normal tanpa ditutup. Pedagang harus menghindari "maxing out" leverage mereka, karena ini tidak menyisakan ruang untuk kesalahan.

Arbitrase Tingkat Pendanaan

Pengguna lanjutan juga dapat mengubah tingkat pendanaan menjadi aliran pendapatan. Jika tingkat pendanaan positif (long membayar short), membuka posisi short memungkinkan Anda mengumpulkan pembayaran ini. Jika Anda secara bersamaan memegang aset spot, Anda "delta neutral"—kebal terhadap pergerakan harga—sambil memperoleh yield tingkat pendanaan.

Strategi ini secara efektif menggunakan pasar derivatif untuk menghasilkan yield dengan risiko harga rendah. Namun, ini memerlukan pemantauan yang waspada. Tingkat pendanaan berubah terus-menerus, dan perdagangan menguntungkan dapat berubah menjadi biaya jika sentimen pasar berbalik.

Kesimpulan

Kerangka manajemen risiko total DeFi bukan tentang menghindari risiko sepenuhnya, tetapi tentang memahami dan mengendalikannya. Dengan membedakan antara risiko pasar, risiko teknis, dan risiko likuiditas, pengguna dapat menerapkan alat yang tepat untuk melindungi modal mereka.

Derivatif dan berjangka perpetual menyediakan mekanisme untuk lindung nilai terhadap volatilitas harga, mengunci nilai tanpa melikuidasi aset. Asuransi terdesentralisasi menyediakan jaring pengaman terhadap bahaya teknis unik dari bug kontrak pintar dan peretasan. Kredit terdesentralisasi dan manajemen leverage yang bertanggung jawab memungkinkan penggunaan modal yang efisien tanpa mengekspos pengguna pada bahaya likuidasi yang tidak perlu.

Mengintegrasikan elemen-elemen ini memerlukan latihan dan disiplin. Ini dimulai dengan self-custody, berlanjut melalui seleksi protokol yang hati-hati, dan diperkuat oleh penggunaan strategis instrumen keuangan. Saat ekosistem DeFi matang, alat-alat ini akan menjadi semakin canggih, tetapi prinsip inti perlindungan akan tetap sama.

Manajemen risiko sejati adalah pilihan sadar untuk menukar potensi upside dengan kelangsungan hidup yang dijamin.