A decentralizált pénzügyek egyedi megközelítést kínálnak a kereskedéshez, amely megszünteti a hagyományos közvetítők szükségességét. Ezen ökoszisztéma szívében a decentralizált tőzsde, vagy DEX áll. Ellentétben a centralizált platformokkal, ahol egy cég kezeli a megbízáskönyveket és őrzi a felhasználói alapokat, a DEX kóddal működik. Okosszerződésekre támaszkodik a peer-to-peer tranzakciók közvetlen lebonyolításához a felhasználók között. Ez a váltás teljes ellenőrzést biztosít az egyéneknek az eszközeik felett, de mélyebb megértést igényel az alapprocesszusokról.

A táj navigálásához hatékonyan a kereskedőknek meg kell érteniük azokat az eszközöket és koncepciókat, amelyek működtetik ezeket a platformokat. Az átállás a letétkezelő tőzsdékről az önletétkezelő kereskedésre többet jelent, mint pusztán a felület megváltoztatását. Ez egy alapvető változást jelent a likviditás forrásozásában, az árak meghatározásában és abban, hogy a piaci szereplők hogyan szereznek hozamot.

Az ökoszisztéma engedély nélküli protokollokon alapul. Bárki, akinek van internetkapcsolata és feltöltött kriptopénztárcája, részt vehet. Nincsenek hosszú regisztrációs folyamatok vagy személyazonosság-ellenőrzések a kereskedés megkezdéséhez. Azonban ez a szabadság a saját biztonság kezelésének felelősségével és a likviditás biztosításával járó pénzügyi kockázatok megértésével jár.

A decentralizált kereskedés alapjai

A legtöbb decentralizált tőzsde fő hajtóereje az automatizált piaci készítő (AMM). A hagyományos pénzügyekben és centralizált kriptotőzsdéken megbízáskönyv-modellt használnak. A vevők és eladók megadják azokat az árakat, amelyekkel hajlandók kereskedni, és egy egyeztető motor összeköti őket. Ha nincs eladó a vevő kívánt árszintjén, a kereskedés nem történik meg.

Az AMM-ek ezt az egyeztető motort likviditási poolokkal és matematikai képletekkel váltják fel. A likviditási pool egy okosszerződés, amely két vagy több token tartalékát tartalmazza. A felhasználók ezzel a szerződéssel kereskednek, nem közvetlenül egy másik személlyel. A poolban lévő eszközök ára algoritmikusan meghatározott. Ez biztosítja, hogy a kereskedések mindig végrehajthatók legyenek, amíg elegendő likviditás van a poolban.

A leggyakrabban használt képlet a konstans termék képlet, amelyet gyakran $x * y = k$ formában fejeznek ki. Itt $x$ és $y$ a poolban lévő két token mennyiségét jelöli, $k$ pedig egy fix konstans. Amikor egy kereskedő vesz egy tokent a poolból, hozzáadja a másik tokent. Ez megváltoztatja az eszközök arányát, ami automatikusan beállítja az árat.

A likviditás mechanizmusainak megértése

A likviditás a pénzügyi piacok életvonala, de szerepe a DeFi-ben különösen kézzelfogható. Egy DEX kontextusában a likviditás egy adott kereskedési párban elérhető eszközmélységet jelenti. Magas likviditás azt jelenti, hogy jelentős tartalékok vannak mindkét tokenből a poolban. Ez lehetővé teszi nagy kereskedések végrehajtását jelentős árváltozások nélkül.

Alacsony likviditás volatilis környezetet teremt, ahol még a kis kereskedések is drasztikusan megváltoztathatják az árat. Ezt a jelenséget árhatásnak nevezik. Egy kereskedő számára a mély likviditás stabilabb élményt nyújt, közelebb a globális piaci árhoz. Egy decentralizált tőzsde számára a likviditás vonzása a legfontosabb cél a használhatóság és a volumen biztosításához.

A piaci likviditás különbözik a pénzügyi likviditástól, amely arra utal, hogy mennyire könnyen alakítható át egy eszköz készpénzzé. A kriptóban a fő párok, mint a BTC/USDT, pénzügyileg nagyon likvidek. Azonban egy új token specifikus poolja egy kis DEX-en hiányozhat piaci likviditásban. Ez megnehezíti a pozíciók belépését vagy kilépését rossz ár elfogadása nélkül.

A likviditás szolgáltató szerepe

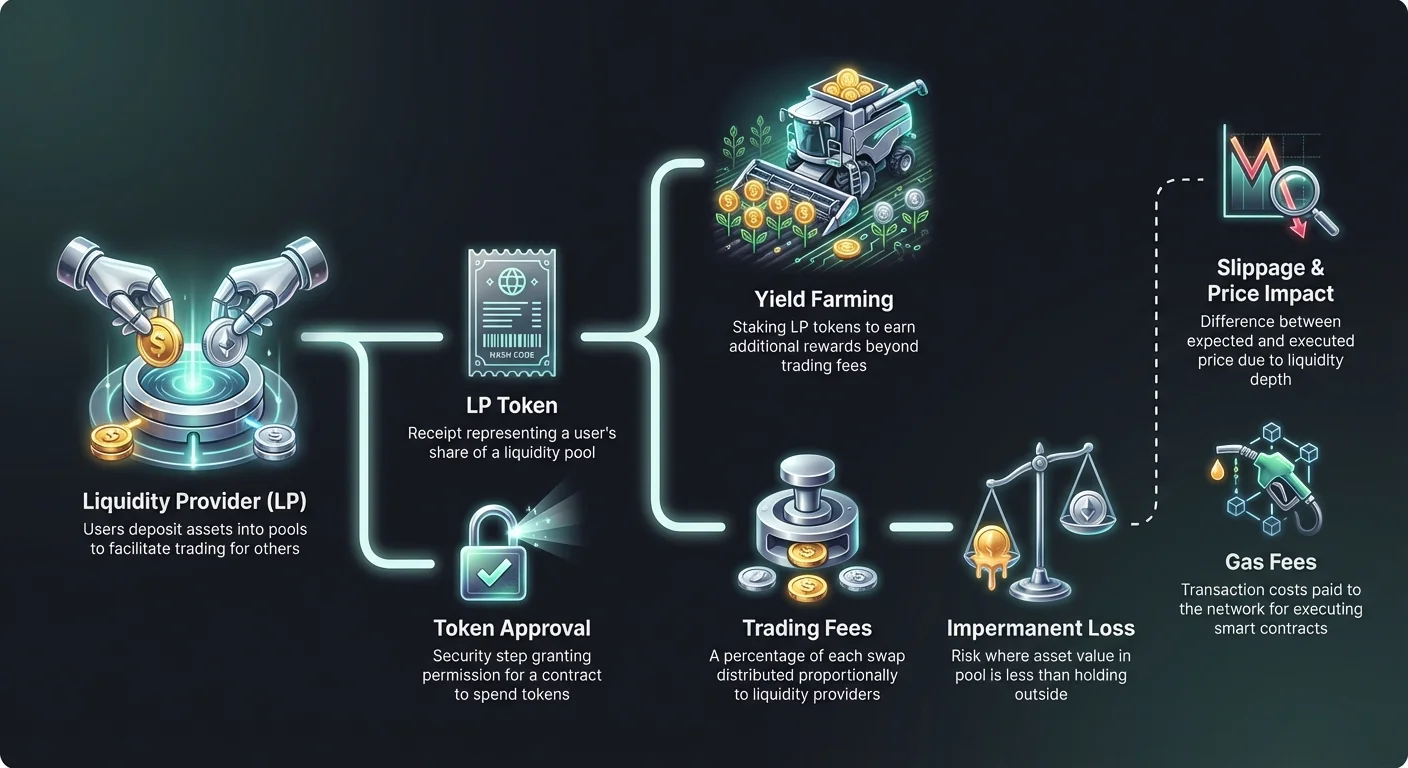

Egy DEX nem működhet azok nélkül a felhasználók nélkül, akik letétbe helyezik eszközeiket ezekbe a poolokba. Ezeket a felhasználókat likviditás szolgáltatóknak (LP-nek) nevezik. Két különböző token egyenlő értékének letétbe helyezésével egy okosszerződésbe az LP-k lehetővé teszik a kereskedést más felhasználók számára. Cserébe kereskedési díjakkal ösztönzik őket.

Amikor egy csere történik a tőzsdén, a protokoll kis százalékos díjat számít fel a kereskedőre. Ez a díj nem központi vállalatnál marad. Ehelyett a likviditás szolgáltatók között osztják szét a pool részesedésük arányában. Ha egy felhasználó a teljes likviditás 1%-át biztosítja, akkor a felhalmozott kereskedési díjak 1%-ára jogosult.

Az eszközök letétbe helyezésekor a protokoll kibocsát egy nyugtát, az LP tokent. Ez a token a felhasználó poolbeli részesedését képviseli. Bizonyítékként szolgál a tulajdonjogra, és szükséges a letétbe helyezett alapok és a megkeresett díjak visszavételéhez. Ezek az LP tokenek maguk is kriptoeszközök, és néha használhatók a DeFi ökoszisztéma más részein.

Az átmeneti veszteség kockázatai

A likviditás biztosítása nem kockázatmentes passzív jövedelemszerzési stratégia. A legjelentősebb veszély, amellyel az LP-k szembesülnek, az átmeneti veszteség (IL) nevű koncepció. Ez akkor következik be, amikor a letétbe helyezett tokenek ára egymáshoz képest megváltozik a poolba helyezés után. A veszteséget a poolban lévő eszközök értékének összehasonlításával számítják ki a egyszerűen tárcában tartott értékkel.

Mivel az AMM-ek folyamatosan egyensúlyban tartják az eszközök arányát a árazási képlet fenntartása érdekében, az LP-k gyakran több alulteljesítő eszközt és kevesebb felülteljesítőt tartanak. Ha egy token ára megduplázódik, míg a másik stagnál, a pool eladja az értékelődő eszközt, hogy több stabilat vásároljon. Ez alacsonyabb portfólióértéket eredményez, mint ha a felhasználó egyszerűen megtartotta volna az eredeti tokeneket.

Az "átmeneti" kifejezés félrevezető lehet. A veszteség csak akkor realizálódik, ha a likviditást kivonják, miközben az árarány különbözik a letétbe helyezés idejétől. Azonban ha az árak soha nem térnek vissza az eredeti arányba, a veszteség végleges lesz a kivonáskor. A magas volatilitású párok fogékonyabbak a súlyos átmeneti veszteségre.

| Forgatókönyv | Kockázati szint | Leírás |

|---|---|---|

| Stablecoin párok | Alacsony | Mindkét eszköz rögzített (pl. USDT/USDC), minimalizálva az árelterjedést. |

| Kékcsepp párok | Közepes | Az ETH/BTC-hez hasonló eszközök gyakran korrelálnak, csökkentve az extrém eltérést. |

| Volatilis párok | Magas | Kis kapitalizációjú tokenek stablecoinokkal párosítva gyakran hatalmas áreltéréseket mutatnak. |

Hozam maximalizálása yield farminggal

Az átmeneti veszteség kockázatainak ellensúlyozására és több tőke vonzására a protokollok gyakran további ösztönzőket vezetnek be. Ezt a gyakorlatot yield farmingnak vagy likviditás bányászatnak nevezik. Ez azt jelenti, hogy az LP tokeneket, amelyeket a likviditás letétbe helyezéséből kapnak, külön szerződésbe vagy „farmba” teszik.

Az LP tokenek stakingjével a felhasználók jutalmakat kapnak a protokoll natív kormányzási tokenjében vagy más kriptoeszközben. Ezek a jutalmak a standard kereskedési díjak mellé kerülnek. A kereskedési díjak és a farming jutalmak kombinációja magas éves százalékos hozamot (APY) eredményezhet.

Ez a mechanizmus lényegében lehetővé teszi a protokollok számára, hogy „kikölcsönözzék” a likviditást a felhasználóktól. Ez kulcsfontosságú eszköz az új tőzsdék számára, amelyek gyorsan mélyíteni akarják megbízáskönyveiket. Azonban a kereskedőknek tudatában kell lenniük, hogy a magas APY gyakran magasabb kockázatú tokenekkel vagy átmeneti inflációs jutalmakkal korrelál, amelyek értékük csökkenhet az idő múlásával.

Csúszás és árhatás navigálása

Egy DEX-en végrehajtott kereskedésnél a végleges kifizetett ár gyakran eltér a képernyőn megjelenített spot ártól. Ezt a különbséget csúszásnak nevezik. A csúszás az AMM mechanikája és a tranzakció benyújtása és a blokklánc megerősítése közötti piaci mozgások miatt következik be.

Alacsony likviditású poolokban a nagy megbízások jelentősen megváltoztatják az árat a kereskedő ellen. Ez negatív csúszást okoz, ahol a felhasználó kevesebb tokent kap, mint várt. A legtöbb DEX felület lehetővé teszi a „csúszás tolerancia” beállítását. Ez egy százalékos határérték arra, hogy mennyi ármozgás elfogadható. Ha az ár túllépi ezt a küszöböt, a tranzakció visszafordul a felhasználó védelmében.

A tolerancia túl alacsony beállítása sikertelen tranzakciókhoz vezethet volatilis időszakokban. Ezzel szemben túl magas beállítás sebezhetővé teszi a kereskedőt a front-running botokkal szemben, amelyek értéket vonnak ki a kereskedésből. A megfelelő egyensúly megtalálása a specifikus pár likviditásától és a jelenlegi piaci körülményektől függ.

Gázdíjak és hálózati költségek

Minden interakció egy decentralizált tőzsdével tranzakciós díjat igényel, amelyet a blokklánc hálózatnak fizetnek. Ezeket gázdíjaknak nevezik. Akár tokeneket cserélsz, likviditást helyezel letétbe, vagy yield farming jutalmakat szüretelsz, a felhasználónak gázt kell fizetnie a hálózat natív valutájában (pl. ETH az Ethereumhoz).

A gázdíjak fedezik az okosszerződések végrehajtásához szükséges számítási teljesítményt. Népszerű hálózatokon, mint az Ethereum, ezek a díjak drágák lehetnek magas torlódás idején. Ez további költséget jelent, amelyet be kell számítani a lehetséges profit számításokba. Egy kis kereskedés vagy yield farming igény nem lehet nyereséges, ha a gázdíj meghaladja a művelet értékét.

Haladó felhasználók gyakran figyelik a gázárakat, hogy nem sürgős tranzakciókat akkor hajtsanak végre, amikor a hálózat kevésbé terhelt. Emellett az újabb blokkláncok és Layer-2 megoldások jelentősen alacsonyabb gázdíjakat kínálnak, elérhetőbbé téve a magas frekvenciájú kereskedést és összetett DeFi stratégiákat kisebb portfóliók számára.

Okosszerződés interakciók és jóváhagyások

Egy DEX használata specifikus okosszerződés interakciókat fogl magában. Mielőtt egy adott token először kereskedhető vagy letétbe helyezhető lenne, a felhasználónak engedélyt kell adnia a DEX okosszerződésének arra, hogy elkölthesse azt a tokent. Ezt token jóváhagyási tranzakciónak nevezik.

A jóváhagyások biztonsági funkciók, amelyek biztosítják, hogy egy szerződés ne férhessen hozzá a felhasználó tárcájához explicit beleegyezés nélkül. Azonban potenciális sebezhetőséget is jelentenek. Ha egy rosszindulatú vagy hibás szerződés korlátlan jóváhagyást kap, elméletileg kiürítheti a felhasználó adott token tartásait.

A legjobb gyakorlatok szerint csak a tranzakcióhoz szükséges mennyiséget hagyjuk jóvá, nem korlátlan összeget. Bár ez újra jóváhagyást igényel jövőbeli kereskedésekhez – több gázt emésztve fel –, jelentősen csökkenti a biztonsági kockázatokat. Eszközök léteznek a régi, már nem szükséges jóváhagyások áttekintésére és visszavonására.

Aggregátorok és útválasztás

A likviditás töredékesen elosztva számos különböző decentralizált tőzsde között, a legjobb ár megtalálása nehézkes lehet. Egyetlen kereskedési párnak eltérő árai vagy likviditásmélysége lehet Uniswap, SushiSwap vagy Curve platformokon. Minden platform egyedi ellenőrzése hatékonytalan.

A DEX aggregátorok megoldják ezt a problémát. Ezek a platformok egyszerre vizsgálják át több tőzsdét, hogy megtalálják a leghatékonyabb kereskedési végrehajtást. Gyakran felosztják egy nagy megbízást több likviditási pool között a csúszás minimalizálása érdekében. Ezt az intelligens útválasztásnak nevezik.

Például az ETH kisebb tokenre cseréje olcsóbb lehet, ha stablecoin közvetítőn keresztül történik (ETH -> USDC -> Token), mint közvetlenül. Az aggregátorok automatizálják ezt a bonyolultságot, egyszerű felületet biztosítva a felhasználónak, miközben a háttérben kezelik az összetett útválasztási logikát.

Teljes zárolt érték (TVL) elemzése

Az egyik leggyakoribb metrika, amellyel egy decentralizált tőzsde egészségét mérik, a teljes zárolt érték (TVL). Ez az összes kriptoeszköz dollárértékét képviseli, amely jelenleg a protokoll okosszerződéseiben van letétbe helyezve. Magas TVL általában egészséges, megbízható platformot jelez mély likviditással.

Azonban a TVL volatilis lehet. Az alapul szolgáló eszközök piaci ára alapján ingadozik, nem csak a letétbe helyezett tokenek számától függően. Az Ethereum áralakulásának csökkenése csökkenti egy Ethereum-alapú DEX TVL-jét, még ha egyetlen felhasználó sem von ki alapot.

A kereskedők a TVL-t használják a platform kockázatának és stabilitásának értékelésére. Milliárdos TVL-lel rendelkező protokollokat általában biztonságosabbnak és jobban kipróbáltnak tekintik, mint az alacsony likviditású új forkokat. Mindazonáltal ez egy lemaradó mutató, és nem garantálja a projekt jövőbeli biztonságát vagy oldhatóságát.

APR és APY közötti különbség

A yield farming lehetőségek vagy likviditás biztosítási hozamok értékelésekor létfontosságú a kamatláb-terminológia megértése. A platformok a hozamokat éves százalékos kamatlábként (APR) vagy éves százalékos hozamként (APY) jeleníthetik meg. Bár hasonlóan hangzanak, különböző kifizetési struktúrákat képviselnek.

Az APR egyszerű kamatot tükröz. Ha egy farm 100% APR-t kínál, egy 1000 $-os letét 1000 $ profitot hoz egy év alatt, feltételezve állandó rátákat. Nem számol a hozamok újra befektetésével.

Az APY tartalmazza a kamatos kamat hatását. Feltételezi, hogy a kereskedési díjak vagy jutalmak azonnal újra befektetődnek a poolba további hozam generálására. Ez a kamatos hatás jelentősen felfújhatja a címkézett számot. Magas APY napi kézi kamatosítást igényelhet, ami gázköltségeket okoz, amelyek semlegesíthetik a kisebb letétek előnyeit.

Biztonság engedély nélküli környezetben

A decentralizált tőzsdék központi hatóság nélkül működnek, amely visszafordíthatna tranzakciókat vagy visszanyerné az elvesztett alapokat. Ez teljes mértékben a felhasználóra hárítja a biztonsági terhet. Az önletétkezelés azt jelenti: „a te kulcsaid, a te coinjaid”, de ugyanígy „a te hibád, a te veszteséged”.

A csalások elterjedtek a nyílt DEX tájban. Mivel a token lista engedély nélküli, a csalók gyakran hamis tokeneket hoznak létre népszerű projektek azonos neveivel. Kezdeti likviditást adnak hozzá ár generálásához, és rászedik a felhasználókat, hogy valódi eszközöket cseréljenek értéktelen hamisítványokra.

Egy token szerződés címének ellenőrzése az egyetlen módja annak, hogy biztosak legyünk az hitelességében. A megbízható adataggregátorok és a hivatalos projekt dokumentációk a legjobb források ezekhez a címekhez. Kizárólag a token nevére vagy ticker szimbólumára támaszkodni a DEX keresősávban gyakori veszteségvektor.

A keresztlánc kereskedés evolúciója

A korai decentralizált tőzsdék specifikus blokkláncokra voltak korlátozva. Egy Ethereum-alapú token Solana-alapú tokenre cseréje centralizált tőzsdéket vagy összetett hidakat igényelt. Ez a súrlódás korlátozta a tőke áramlását a szélesebb kriptogazdaságban.

Újabb innovációk lehetővé teszik a keresztlánc cseréket közvetlenül a DEX felületeken belül. Ezek a protokollok több láncon lévő okosszerződéseket használnak az eszközök zárolására az egyik hálózaton és ekvivalens eszközök kiadására a másikon. Ez az interoperabilitás elengedhetetlen egy valóban folyékony decentralizált piachoz.

A keresztlánc funkcionalitás új kockázatokat vezet be, különösen a kollaterált tartó „hidak” biztonsága tekintetében. Azonban jelentősen bővíti a kereskedők eszköztárát, lehetővé téve számukra, hogy hozamot és likviditást üldözzenek bárhol, függetlenül az alapul szolgáló blokklánc architektúrától.

Adatvédelem és adatvédelem

A DEX kereskedés egyik egyedi előnye a adatvédelem megőrzése. A centralizált tőzsdék KYC (Ismerd meg az ügyfeled) és AML (Pénzmosás elleni) szabályozásoknak vannak alávetve. Személyi igazolványokat, arcszkenneléseket és lakcím igazolásokat igényelnek a felhasználóktól.

A DEX-ek általában nem igényelnek személyes adatokat. A blokklánc rögzíti a tárcacím tranzakciós történetét, de ez a cím nem köthető inherent módon valós identitáshoz. Azok számára, akik korlátozott pénzügyi infrastruktúrájú joghatóságokban élnek vagy értékelik az adatvédelmet, ez kritikus funkció.

Azonban a blokklánc nyilvános jellege miatt minden kereskedés látható. Rafinált elemzések néha viselkedés vagy centralizált belépési pontokkal való interakciók alapján köthetik össze a tárcákat identitásokkal. A DEX-en a adatvédelem a központi kapuőr hiányáról szól, nem feltétlenül teljes anonimitásról.

Összefoglalás

A decentralizált tőzsde eszköztára felhatalmazza a felhasználókat arra, hogy közvetlenül és engedély nélkül vegyenek részt a pénzügyi piacokon. Az AMM-ek, likviditási poolok és yield farming mechanizmusainak megértésével a kereskedők hozzáférhetnek azokhoz a lehetőségekhez, amelyek korábban kizárólag az intézmények számára voltak elérhetők. A likviditásnyújtóként díjak szerzése vagy a közvetítő nélküli eszközcserék jelentős fejlődést jelentenek a személyes pénzügyekben.

Ugyanakkor ez a szabadság éberséget kíván. Az impermanent loss, slippage és smart contract kockázatok fogalmait proaktívan kell kezelni. A siker ebben a területen nemcsak tőkét, hanem elkötelezettséget is igényel a protokollok technikai árnyalataira való tanulásra. Ahogy az ökoszisztéma fejlődik, ezek az eszközök valószínűleg hatékonyabbá válnak, de a self-custody és decentralizált likviditás alapelvei megmaradnak az alapként.

A crypto-ban az igazi tulajdonlás azt jelenti, hogy elfogadjuk mind a kontroll szabadságát, mind a felelősség súlyát.