A kriptovaluta kereskedés világába lépve gyakran a árfolyammozgásokra, piaci trendekre és eszközválasztásra összpontosítanak. Azonban a hosszú távú nyereségesség egyik legfontosabb meghatározója maga a platformokon történő kereskedés költsége. Minden tranzakció, átutalás és konverzió költséggel jár. Ezek a kiadások csendben elcsorbíthatják a profitot, ha nem értjük meg és nem kezeljük őket megfelelően.

Az új kereskedők gyakran figyelmen kívül hagyják a modern tőzsdék által alkalmazott bonyolult díjstruktúrákat. Ami egyetlen kereskedésnél elhanyagolható százalékúnak tűnik, az százaknál jelentősen összeadódhat. Ezeknek a platformoknak a gazdasági modelljének megértése az első lépés a pénzügyi hatékonyság felé. Ehhez fel kell bonni a felhasználói szerződések és díjmenetrendek apróbetűs részeit.

A digitális eszköz platformok tájképe sokszínű. A centralizált megbízáskönyves tőzsdéktől a decentralizált protokollokig és felhasználóbarát brókerházakig terjed. Minden helyszín eltérő bevételi modell alapján működik. Néhány előre felszámít jutalékot, míg mások az eszköz árába rejtik a költségeket.

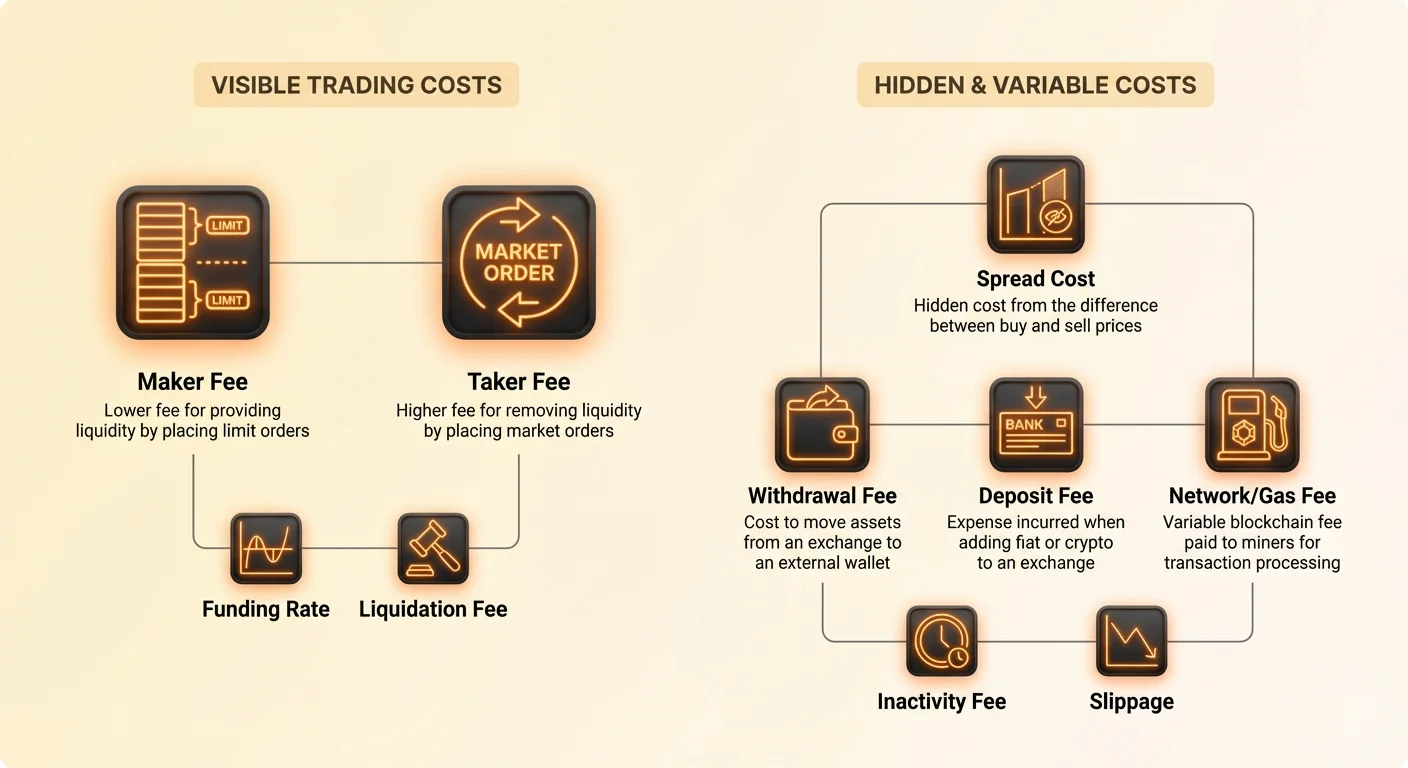

Ezen a terepen való navigáláshoz világos megértésre van szükség technikai kifejezésekhez, mint a „maker”, „taker” és „spread”. Emellett fel kell ismerni a blokklánc hálózatok által kivetett külső költségeket, például a bányász díjakat, amelyeket gyakran a felhasználóra hárítanak. Ez az elemzés célja ezeknek a költségeknek a bontása, hogy tiszta képet adjon a kriptokereskedés pénzügyi valóságáról.

A tőzsdék gazdasági modellje

A kriptovaluta tőzsdék olyan vállalkozások, amelyek jelentős tőkével kell működtessenek. Meg kell tartaniuk a robusztus biztonsági infrastruktúrát, szerverkapacitást, ügyfélszolgálati csapatokat és jogi megfelelési osztályokat. Ezeknek az üzemeltetési költségeknek a fedezéséhez és profit generálásához különböző bevételi forrásokat alkalmaznak, amelyek közvetlenül érintik a felhasználót.

A legtöbb platform elsődleges bevételi forrása a kereskedési díj. Ezt általában a teljes tranzakciós volumen százalékában számítják ki. A hagyományos részvény brókercégek nagy része nullás jutalékos modellre váltott, de a kriptoipar nagyrészt megtartja a kereskedésenkénti díjakat a piac töredezettsége és volatilitása miatt.

Egy másik jelentős bevételi forrás a „spread”. Ez különösen gyakori a kezdők számára egyszerűsített kereskedési élményt nyújtó bróker-stílusú platformokon. A spread az eszköz vételi és eladási ára közötti különbséget jelenti bármely adott pillanatban.

Egy spread-alapú modellben a platform lényegében alacsonyabb áron veszi meg az eszközt, és kissé magasabb áron adja el a felhasználónak. A felhasználó „nulla díjat” fizet a hagyományos értelemben, de prémium áron vásárolja meg az eszközt a nyers piaci árhoz képest. Ez a felár alkotja a platform profitmargóját.

Kereskedési helyszínek megkülönböztetése

A költségek hatékony elemzéséhez meg kell különböztetni a kereskedési helyszínek különböző típusait. A centralizált tőzsdék (CEX) hagyományos részvénypiacokként működnek. Megbízáskönyvet használnak, ahol a vevők és eladók listázzák áraikat. A tőzsde közvetítőként működik, egyezteti ezeket a megbízásokat, és mindkét oldalról részesedést vesz.

A bróker platformok gyakran másképp működnek. Lehet, hogy ők maguk a kereskedés ellenoldala, vagy továbbítják a megbízást más tőzsdékre. Mivel a használhatóságot és sebességet részesítik előnyben a részletes vezérléssel szemben, általában magasabb összes költséget számítanak fel. Ezek a költségek általában az áreltérésbe vannak beágyazva, nem pedig külön sorban megjelenő jutalékként.

A decentralizált tőzsdék (DEX) kóddal és okosszerződésekkel működnek központi hatóság nélkül. Bár eltávolítják a vállalati közvetítőt, hálózati költségeket vezetnek be. A felhasználóknak „gas” díjat kell fizetniük a blokklánc hálózatnak minden interakcióért. Hálózati torlódás idején ezek a díjak néha meghaladhatják maga a kereskedés értékét.

A megbízáskönyv megértése

A legtöbb professzionális kereskedési platform központi mechanizmusa a megbízáskönyv. Ez egy valós idejű, dinamikus vevői és eladói megbízáslista, árszint szerint szervezve. A megbízáskönyv megértése előfeltétele a „maker vs. taker” díjmodell megértésének, amely az aktív kereskedés iparági szabványa.

A megbízáskönyv tükrözi a piac azonnali kínálatát és keresletét. Az egyik oldalon a „bids” vannak, azaz a kriptovalutát vásárolni kívánó vevők vételi megbízásai. A másik oldalon az „asks”, azaz az eszközeiket eladni kívánók eladási megbízásai.

Ha egy kereskedő olyan megbízást ad fel, amely egyezik a könyvbeli meglévő megbízással, a kereskedés azonnal végrehajtódik. Ez likviditást von el a könyvből. Ezzel szemben, ha egy kereskedő olyan áron ad fel megbízást, amely még nem elérhető, az a könyvben marad, várva, hogy valaki más átvegye. Ez likviditást ad hozzá.

A likviditás fogalma

A likviditás azt jelenti, hogy mennyire könnyen lehet megvenni vagy eladni egy eszközt stabil árfolyam mellett. Egy likvid piacon sok vevő és eladó van, így nagy tranzakciók kis árelcsúszással hajthatók végre. A tőzsdék kétségbeesetten keresik a likviditást, mert az vonzza a kereskedőket.

A likviditás biztosításának ösztönzésére a tőzsdék kifejlesztették a maker-taker díjmodellt. Hatékonyan jutalmazzák azokat a felhasználókat, akik megbízásokat adnak hozzá a könyvhöz (makerek) alacsonyabb díjakkal. Ugyanakkor prémiumot számolnak fel azoknak, akik elvisznek megbízásokat a könyvből (takerek).

Ez a gazdasági ösztönző összhangba hozza a kereskedő céljait a tőzsde egészségével. A türelmes kereskedők, akik hajlandók várni az árukra, kedvezményt kapnak. Az azonnali végrehajtást követelő kereskedők fizetnek ezért a kiváltságért. Ez a struktúra segít vastag megbízáskönyv fenntartásában, stabilizálva az árakat.

A piacformálók szerepe

A professzionális piacformálók olyan entitások vagy egyének, akik a likviditás biztosítására specializálódtak. Folyamatosan helyeznek el vételi és eladási megbízásokat különböző árszinteken. Így biztosítják, hogy mindig legyen ellenfél a kiskereskedők számára, akik azonnal szeretnének venni vagy eladni.

A tőzsdék erősen támaszkodnak ezekre a piacformálókra a gördülékeny működés érdekében. Nélkülük a legmagasabb vételi ár és a legalacsonyabb eladási ár közötti szakadék – az ún. bid-ask spread – nagyon széles lenne. Széles spread hatékonytalanná és költséggé teszi a kereskedést a átlagos felhasználók számára.

Létfontosságú szerepük miatt a nagy volumenű piacformálók gyakran tárgyalnak ki rendkívül alacsony díjakat. Egyes esetekben rebate-t kapnak, vagyis a tőzsde fizet nekik a kereskedésért. Az átlagos kiskereskedő számára a „maker” lenni egyszerűen Limit megbízások használatát jelenti a Market megbízások helyett az alacsonyabb díjszintek eléréséhez.

A maker díjak bontása

A „Maker” olyan piaci szereplő, aki likviditást biztosít a megbízáskönyvhez. Maker leszel, ha olyan megbízást adsz fel, amely nem töltődik be azonnal. Például, ha a Bitcoin 50 000 dolláron kereskedik, és Limit megbízást adsz fel 49 500 dollárra vásárlásra, a megbízásod a könyvbe kerül.

Lényegében azt mondod: „Kész vagyok ezen a konkrét áron megvenni a Bitcoint.” Amíg a piaci ár le nem esik 49 500 dollárra, és valaki el nem ad neked, a megbízásod nyitva marad. Új lehetőséget teremtettél más kereskedők számára. Mélységet adtál a piacnak.

Mivel segíted a tőzsdét a megbízáskönyv vastagításával, maker díjat számolnak fel rád. Ez a díj szinte univerzálisan alacsonyabb a taker díjnál. Egyes platformokon a maker díj 0,01% vagy akár 0% is lehet.

A maker megbízások stratégiai következményei

A maker megbízások használata az egyik fő stratégia a költségtudatos kereskedők számára. Türelmet és szigorú árcélokhoz való ragaszkodást igényel. Azzal, hogy nem fizetsz a jelenlegi piaci árat, hanem konkrét belépési vagy kilépési pontot állítasz be, jelentősen csökkented a tranzakciós költségeidet.

Azonban a maker kockázata a nem-végrehajtás. Ha a piaci ár soha nem éri el a Limit megbízásodat, a kereskedés nem történik meg. Lemaradhatsz egy nagy ármozgásról, mert megpróbáltál megspórolni egy töredék százalékot díjból. Ez a költséghatékonyság és a lehetőséghiány közötti kompromisszum.

További szempont, hogy a maker megbízások passzívak. Nem kényszerítheted végrehajtásukat. A piac mozgásától függsz. Gyorsan mozgó volatilis piacokon a Limit megbízásokkal való árkövetés azt eredményezheti, hogy többször is lemaradsz a belépésről, miközben az ár elszalad.

Maker költségek számítása

Egy maker kereskedés költségének kiszámításához szorozd össze a tranzakció teljes értékét a maker díj százalékával. Ha 1000 dollár értékben vásárolsz Ethereumot, és a maker díj 0,10%, akkor a díj 1,00 dollár. Ezt az összeget általában a kapott valutából vonják le.

Ha Ethereumot vásárolsz, 1000 dollár értékű ETH-t kapsz mínusz az 1,00 dollár ETH egyenérték. Ha eladsz, a díjat a kapott fiatból vagy stablecoinból vonják le. Fontos ezt a levonást figyelembe venni a pontos profit- és veszteségcélok kiszámításakor.

Tízezrek kereskedésnél a 0,10%-os maker díj és a 0,50%-os standard díj közötti különbség hatalmas. Ez eldöntheti, hogy egy magas frekvenciájú kereskedési stratégia életképes-e, vagy lassan kimeríti a számlát a súrlódási költségeken keresztül.

A taker díjak bontása

A „Taker” olyan piaci szereplő, aki likviditást von el a megbízáskönyvből. Taker leszel, ha olyan megbízást adsz fel, amely azonnal egyezik egy meglévő könyvbeli megbízással. Ez leggyakrabban a „Market” megbízásokkal társul.

Ha a Bitcoin 50 000 dolláron kereskedik, és Market Buy megbízást adsz fel, a tőzsde motorja azonnal egyezteti a legolcsóbb elérhető Sell megbízással. „Elveszed” azt a likviditást. Azonnali végrehajtást követelsz, és hajlandó vagy fizetni a jelenlegi kérési árat.

Mivel csökkented a megbízáskönyv mélységét, a tőzsde magasabb prémiumot számít fel. A taker díjak általában magasabbak a maker díjaknál, néha jelentősen. A nagy tőzsdéken a standard taker díjak általában 0,10% és 0,60% körül mozognak.

Az azonnaliság ára

A taker díj lényegében a sebesség ára. Ha hír robban vagy a piac gyors emelkedésbe kezd, a kereskedők nem akarnak Limit megbízásra várni. Azonnal be akarnak lépni vagy kilépni. A taker díj az a prémium, amit a végrehajtás biztosítékáért fizetnek.

Pánik eladások során a taker díjak másodlagosak. Ha a piac zuhan, jobb 0,2%-ot fizetni a azonnali kilépésért, mint Limit megbízásra várni, ami talán soha nem töltődik be az árzuhanás közben. Ebben az összefüggésben a taker díj likviditáshoz jutás biztosítékaként működik.

Azonban a rutinszerű kereskedésben kizárólag Market megbízásokra támaszkodni rossz szokás. Minden kereskedést maximalizálja a súrlódást. Az új kereskedők gyakran Market megbízásokat használnak, mert egyszerűek és azonnaliak, anélkül, hogy tudnák, hogy folyamatosan a platform legmagasabb díját fizetik.

Díj szintek összehasonlítása

| Tevékenység | Megbízás típusa | Díj szint | Hatása a likviditásra |

|---|---|---|---|

| Maker | Limit Megbízás | Alacsony | Likviditást hozzáad |

| Taker | Market Megbízás | Magas | Likviditást eltávolít |

| Taker | Stop Loss | Magas | Likviditást eltávolít |

A stop-loss megbízások általában Market megbízásként hajtódnak végre, miután a trigger ár elérkezik. Ez azt jelenti, hogy a védelmi stopok, bár szükségesek a kockázatkezeléshez, szinte mindig taker díjat vonnak maguk után. Ez elkerülhetetlen költség a tőke védelméért.

Néhány haladó kereskedő „Stop Limit” megbízásokat használ, hogy maker díjat próbáljon elérni még kilépéseknél is. Azonban ez kockázatot hordoz, hogy a Limit ár átugorható egy éles zuhanás során, nyitva hagyva a pozíciót. A taker díj a kilépés garantálásának költsége.

A spread díjak mechanizmusa

Míg a maker és taker díjak átláthatóak és díjmenetrendekben szerepelnek, a spread díjak gyakran homályosak. A bróker platformok és a nagy tőzsdék „convert” funkciói gyakran spreadet használnak. A spread a platform által idézett vételi és eladási ár közötti szakadék.

Ha egy token globális piaci ára 100 dollár, egy bróker 101 dollár vételi árat és 99 dollár eladási árat idézhet. Az 1 dolláros különbség mindkét oldalon a spread. Nem számolnak fel külön „tranzakciós díjat”, így a platform ingyenes kereskedésként hirdeti.

Valójában 1%-os díjat fizettél azzal, hogy felül áron vásároltál. Ez a költség azonnal realizálódik; amint megveszed az eszközt, technikailag veszteségben vagy, amíg az ár elég nem emelkedik a spread fedezésére. Ez egy alattomos költség, ami sok kezdőt megtéveszt.

Spreadek vs. jutalékok összehasonlítása

Az átlátható jutalékalapú tőzsdék (maker/taker modellek) általában olcsóbbak, mint a spreadalapú brókerek. A 0,5%-os taker díj látható és kiszámítható. Egy változó spread, ami volatilitás idején kitágul, 1%-tól 3%-ig kerülhet, anélkül, hogy a kereskedő észrevenné a végrehajtásig.

A spreadek a piaci volatilitás függvényében ingadoznak. Csendes időszakokban szűkek és versenyképesek lehetnek. Piaci zuhanás vagy masszív pump idején jelentősen kitágulnak. A brókerek ezt teszik, hogy megvédjék magukat a gyors árváltozásoktól a háttérben történő végrehajtás közben.

A kereskedőknek az „all-in” költséget kell összehasonlítaniuk. Ez azt jelenti, hogy kiszámítani az áreltérést a spot piaci indexhez képest plusz bármilyen jutalékot. Gyakran a bróker „ingyenes” kereskedése jelentősen drágább, mint a professzionális tőzsdén jutalékalapú kereskedés.

Rejtett költségek a konverziókban

Sok tőzsde kínál egyszerű „Convert” gombot, amivel azonnal lecserélhető egyik kripto a másikra. Ez a funkció szinte mindig spread modellt használ, még ha a tőzsde pro kereskedési felületén maker/taker díjakat is alkalmaz.

Az egykattintásos csere kényelme prémiummal jár. A tőzsde ellenfélként működik, vagy azonnali elszámolási rendszeren keresztül továbbítja, ami spreadet követel. A pénzt spórolni vágyó felhasználóknak kerülniük kell a „Convert” funkciókat, és helyette Spot párokat kell használniuk.

Például a BTC közvetlen ETH-ra konvertálása 1%-os spreadet vonhat maga után. BTC eladása USD-re (maker díj) majd ETH vásárlása USD-vel (maker díj) összesen 0,2%-ba kerülhet. A plusz lépések több erőfeszítést igényelnek, de jelentős megtakarítást eredményeznek.

Kivonási díjak: A kilépési adó

Miután a kereskedési profitok biztosítva vannak, a tőzsdéről való pénzkivonás új költségeket hoz. A kivonási díjakat akkor számítják fel, ha a felhasználó kriptovalutát visz ki a tőzsde tárcajából külső privát tárcaiba vagy másik platformra. Ezek a díjak meglepően magasak lehetnek.

A kivonási díjak általában két részből állnak, bár gyakran egyetlen fix összegbe csomagolják őket. Az első rész a hálózati díj, amit a tőzsde a bányászoknak vagy validátoroknak fizet a blokklánc tranzakció feldolgozásáért. A második rész a tőzsde által megtartott feldolgozási díj.

A tőzsdék gyakran fix díjat állapítanak meg a kivonásokra a tranzakció méretétől függetlenül. Például Bitcoin kivonása 0,0005 BTC-be kerülhet, akár 100 dollárt, akár 100 000 dollárt mozgatsz. Ez a fix díjas struktúra aránytalanul érinti a kis kereskedőket.

Hálózati változó költségek

A különböző blokkláncoknak merőben eltérő költségstruktúrájuk van. Bitcoin vagy Ethereum kivonása drága lehet a blokktér iránti magas kereslet miatt. Bikapiacokon egyszerű átutalások 20-50 dollár hálózati díjat vonhatnak maguk után.

Ezzel szemben az újabb Layer 1 blokkláncoknál elhanyagolhatóak a díjak. Hálózatok mint Solana, Litecoin vagy Ripple (XRP) gyakran pennyekben mérhető költséggel működnek. Okos kereskedők gyakran alacsony díjas kriptoba konvertálják eszközeiket kivonás előtt, hogy olcsón mozgassanak értéket tőzsdék között.

Azonban ez adókötelezettséget és áringadozási kitettséget vált ki az átutalás alatt. Egyensúlyozás a nagy eszköz magas kivonási díja és az eszközkonverzió súrlódása, adóhatásai között.

Tőzsde feldolgozási felárak

A tőzsdék gyakran többet számítanak fel, mint a tényleges hálózati költség. Ha a Bitcoin hálózati díja jelenleg 5 dollár, a tőzsde mégis fix 0,0005 BTC (~25 dollár) díjat számolhat fel. A különbözet tiszta profit a platformnak.

Néhány felhasználóbarát platform „ingyenes kivonásokat” kínál bizonyos limitekig. Ezekben az esetekben a tőzsde magára vállalja a hálózati költséget marketingköltségként. Ez gyakori versenyképes piacokon vagy VIP felhasználóknál nagy kereskedési volumen mellett.

Létfontosságú ellenőrizni a kivonási díjmenetrendet befizetés előtt. Néhány platform alacsony kereskedési díjakkal csábít, de irreálisan magas kivonási díjakkal. Olcsó végrehajtással vonzzák be a kereskedőket, majd magas kilépési költségekkel csapdába ejtik az eszközöket, kényszerítve a platformon tartást.

Befizetési módok és költségek

A kripto ökoszisztémába való pénzbevezetés az első pénzügyi akadály. A választott fiat valuta (USD, EUR stb.) befizetési mód nagyban befolyásolja a kezdeti költségalapot. Általában három fő csatorna van: banki átutalások, kártyás fizetések és harmadik féltől származó feldolgozók.

A banki átutalások (ACH, SEPA, Wire) általában a leglassabbak, de legolcsóbbak. Sok tőzsde ingyenes vagy nagyon alacsony díjú belföldi banki átutalásokat engedélyez. A hátrány a várakozási idő, ami néhány órától több munkanapig terjedhet.

A hitel- és bankkártyás vásárlások azonnaliak, de drágák. A fizetési hálózatok (Visa/Mastercard) feldolgozási díjat számolnak fel a tőzsdének, amit áthárítanak a felhasználóra. Emellett a tőzsde kényelmi díjat ad hozzá. A kártyás befizetések díjai gyakran 3%-tól 5%-ig terjednek.

Harmadik féltől származó feldolgozók

A platformok gyakran integrálódnak fizetési feldolgozókkal, mint PayPal, Simplex vagy Banxa. Ezek hidat nyújtanak azoknak, akik nem használhatnak közvetlen banki átutalást. Bár kényelmesek, gyakran a legdrágább opciók.

Ezek szolgáltatásainak díjai 5%-tól 10%-ig is elérhetik. A harmadik féltől származó feldolgozó használata jelentős azonnali veszteséggel indítja a kereskedőt. A nullszaldó eléréséhez az eszköznek többet kell értékelődnie, mint a befizetési díj, ami hátrányos pozícióból indít.

Néhány tőzsde közvetlen integrációval rendelkezik elektronikus tárcákkal alacsonyabb díjakkal. Azonban az általános szabály: minél gyorsabb és kényelmesebb a befizetés, annál magasabb a díj. Előre tervezés és lassú banki átutalások a legtőkekímélőbb módszer.

Volumen alapú díjszintek

A kripto tőzsdék skála-gazdaságon alapulnak. Nagy volumenű kereskedést szeretnének ösztönözni, mert az mélyíti a likviditást és konzisztens bevételt generál. Ennek érdekében szinte minden professzionális tőzsde rétegzett díjstruktúrát használ.

A standard díjak (pl. 0,50%) belépőszintű felhasználókra vonatkoznak. Ahogy a felhasználó 30 napos kereskedési volumene nő, feljebb lép a VIP szinteken. Minden szint alacsonyabb maker és taker díjat nyit fel. Intézményi kereskedők, akik milliókat mozgatnak, gyakran közel nulla díjat fizetnek.

Az átlagos kiskereskedő számára a magasabb szintek elérése nehéz. Azonban már az elsőről a második szintre lépés 10-20%-os díjcsökkentést eredményezhet. Megéri ellenőrizni a következő szint küszöbét; néha néhány extra kereskedés belöki a felhasználót olcsóbb sávba a következő hónapra.

Natív token kedvezmények

Sok centralizált tőzsde kibocsátotta saját utility tokenjét. Példák: Binance Coin (BNB), KuCoin Token (KCS) és mások. Ezek különböző funkciókat látnak el a tőzsde ökoszisztémájában, de elsődleges hasznuk a díjcsökkentés.

A natív token tartása a tőzsde tárcában gyakran díjkedvezményt biztosít, általában 25% körül. Alternatívaként a felhasználók a kereskedési díjakat a tokenben fizethetik, a kereskedett eszköz helyett. Ez megakadályozza a „dust” (apró, használhatatlan kriptomennyiségek) felhalmozódását és csökkenti a költséget.

A natív tokenek használata kedvezményre az egyik legegyszerűbb mód a kereskedési költségek azonnali csökkentésére. Azonban kitetté teszi a kereskedőt maga a tőzsde token áringadozásának. Ha a token zuhan, a tőkeértékveszteség meghaladhatja a kereskedési díjak megtakarítását.

Centralizált vs. decentralizált költségstruktúrák

A centralizált tőzsde (CEX) és decentralizált tőzsde (DEX) közötti választás alapvető változást jelent a költségstruktúrában. A CEX a megbízások egyeztetéséért és letétkezelésért számít fel díjat. A DEX a blokklánc hálózat használatáért és likviditási ösztönzőkért.

CEX-en a díj kiszámítható, a kereskedés százaléka. DEX-en a díj tartalmazza a likviditás szolgáltató díját (általában 0,3%) plusz a blokklánc gas díját. A gas díj fix a kereskedés méretéhez képest, de változó a hálózati kereslet függvényében.

Kis kereskedések ($100) esetén a DEX gyakran gazdaságtalan drága láncokon, mint Ethereum. 50 dollár gas díj 100 dolláros kereskedésen 50% veszteség. Nagy kereskedések ($100 000) esetén a fix gas díj elhanyagolható, és az eszközök feletti kontroll lesz az elsődleges érték.

Csúszás DEX-eken

A DEX-ek Automatizált Piacformálókra (AMM) támaszkodnak a hagyományos megbízáskönyv helyett. AMM-ben az ár egy medenceben lévő eszközök arányán alapuló képlettel meghatározott. Nagy kereskedések jelentősen felboríthatják a medencét, az ár a kereskedő ellen mozdul el a tranzakció alatt.

Ezt csúszásnak hívják. Bár CEX-eken is előfordul, DEX-eken alacsony likviditásnál erősebb. A kereskedők „csúszás toleranciát” állíthatnak be, de ha túl alacsony, a tranzakció sikertelen (gas díj veszteség), ha túl magas, rossz belépési árat eredményez.

Az aggregátorok segítenek enyhíteni ezt a kereskedés több likviditási medencére bontásával a legjobb átlagár megtalálására. Azonban a csúszás rejtett költség marad a decentralizált platformokon, amit be kell építeni a nullszaldó elemzésbe.

A biztonság ára

Gyakran összefüggés van egy tőzsde költsége és biztonsági szabványai között. A „prémium” tőzsdék, amelyek magasabb díjakat számítanak fel, gyakran sokat fektetnek szabályozási megfelelésbe, biztosításokba és hideg tárolási infrastruktúrába.

A rock-bottom díjas költségvetési tőzsdék sarkokat vághatnak az ügyfélszolgálaton vagy biztonsági protokollokon. Lehet, hogy nincs biztosítási alapjuk hack esetére. Ebben az értelemben a magasabb díjak biztonsági és megbízhatósági prémiumként tekinthetők.

A szabályozási megfelelés is költséget jelent. Szigorú joghatósággal rendelkező (pl. New York, Európa) engedélyes tőzsdék magas auditálási és jogi költségekkel szembesülnek. Ezeket elkerülhetetlenül díjakon keresztül hárítják a felhasználóra. A szabályozatlan offshore platformokon kereskedők kevesebbet fizetnek, de magasabb ellenfélkockázatot vállalnak.

Biztosítási alapok

Néhány csúcs tőzsde fenntart dedikált biztosítási alapot (SAFU alapok stb.). A kereskedési díjak egy része ebbe a tartalékba folyik be. Ha a tőzsde feltörnek vagy margin kereskedők likvidálódnak fedezetük felett, az alap fedezi a veszteséget.

Ez a mechanizmus védi a platform integritását és a felhasználói letéteket. Bár hozzájárul a kissé magasabb díjstruktúrához egy puszta versenytársnál, biztonsági hálót biztosít fekete hattyú események vagy rendszerszintű hibák idején.

A tőkeáttétel hatása a költségekre

A tőkeáttételes (margin vagy futures) kereskedés új költség réteget hoz: a finanszírozási rátát. Állandó futures szerződésekben az ár a spot árhoz kötődik finanszírozási kifizetéseken keresztül.

Ha a kereskedők többsége Long (ár上昇re fogad), fizetniük kell a Shortoknak. Ha Short többség, a Shortok fizetnek a Longoknak. Ez a finanszírozási díj periodikusan, gyakran 8 óránként kerül felszámításra.

Bár a ráta általában kicsi (pl. 0,01%), volatilis trendekben hatalmasra nőhet. Tőkeáttételes pozíció hetekig tartó nyitva tartása jelentős marginrészét felemésztheti finanszírozási díjakkal. Emellett a margin kereskedés hitelfelvétel napi kamatlábakat von maga után.

Likvidációs díjak

A tőkeáttételes kereskedés legsúlyosabb költsége a likvidációs díj. Ha a pozíció a kereskedő ellen mozog és a margin kimerül, a tőzsde kényszerzárja a pozíciót. Ez likvidációs büntetést von maga után, ami jelentősen magasabb a standard kereskedési díjnál.

Ez a büntetés a biztosítási alapba folyik. Célja a meggondolatlan tőkeáttétel elriasztása és a kockázat fedezése, ha a pozíció értéke nullán aluli lesz zárás előtt. A likvidáció elkerülése nemcsak tőke megőrzéséről szól; ezekről a büntető kilépési díjakról is.

Stratégiák a kereskedési költségek minimalizálására

A díjak csökkentése a legmegbízhatóbb mód a kereskedési előny javítására. A piac kiszámíthatatlan, de a díjak állandóak. Az első stratégia: mindig Limit megbízásokat (maker) használni, amikor a kereskedés sürgőssége engedi. Ez türelmet és tervezést igényel, de azonnali megtakarítást hoz.

A második stratégia a tranzakciók kötegzése. Öt kis befizetés vagy kivonás helyett gyűjtsd össze az összeget és egyetlen tranzakcióban mozgasd. Ez különösen hatékony fix kivonási díjak enyhítésére.

Harmadszor, optimalizáld a befizetési módokat. Banki számla ACH átutaláshoz való összekapcsolása időigényes, de 3-5%-ot spórol minden befizetésen kártyához képest. Ez a türelem jobb kezdőpozíciót garantál minden kereskedéshez.

Díjvisszatérítések és ajánlói programok

Sok tőzsde ajánlói programot kínál, ahol új felhasználók meghívása a kereskedési díjaik százalékát jutalékként adja. Fordítva, ajánlói linken való regisztráció gyakran saját díjkedvezményt ad egy időszakra.

Néhány nagy volumenű kereskedő díjvisszatérítést tárgyal ki. Itt a maker díj negatívvá válik. A tőzsde fizet a kereskedőnek minden teljesülő Limit megbízásért. Ez a kereskedést költségközpontból potenciális bevételi forrássá változtatja, bár jelentős tőkét és volument igényel.

Rejtett díjak és csapdák

A standard kereskedési költségeken túl a felhasználóknak vigyáznia kell az inaktivitási díjakra. Néhány platform havi fenntartási díjat számít fel, ha a számla egy bizonyos ideig (általában 12 hónap) inaktív. Ez lassan lecsapolja a kis egyenlegeket elfeledett tőzsdéken.

Egy másik csapda a „minimum kereskedési összeg” vagy „dust” probléma. Ha a tőzsde magas minimum kereskedési méretet ír elő, a felhasználók apró kriptofrakciókkal maradhatnak, amiket nem tudnak eladni vagy kivonni. Ez a maradványérték elveszik, hacsak nem tesznek be többet a küszöb átlépéséhez.

Végül légy óvatos a prémium előfizetési modellekkel. Néhány tőzsde „Pro” vagy „Gold” tagságot kínál alacsonyabb díjakkal vagy jobb adatokkal. A kereskedőknek kiszámítaniuk kell, hogy kereskedési volumenük indokolja-e a havi előfizetési költséget. Alkalmi befektetőknek az előfizetés gyakran meghaladja a lehetséges díjmegtakarítást.

Következtetés

A kriptovaluta platformok költségeinek tájképe sokrétű és gyakran megtévesztő. Bár a kiemelt kereskedési díj a leglátványosabb kiadás, csupán a jéghegy csúcsa. A költségek áthatják a befektetési életciklus minden szakaszát, a kezdeti fiat befizetéstől a végső eszközkivonásig. Spreadek, hálózati díjak, finanszírozási ráták és prémium felárak mind elcsippentik a potenciális hozamot.

A sikeres kereskedéshez holisztikus nézet szükséges ezekről a kiadásokról. Alacsony kereskedési díjas platformnak lehetnek irreálisan magas kivonási költségei. Egy felhasználóbarát bróker ingyenes kereskedéseket kínálhat, de 2%-os spreadet rejt. A maker és taker megbízások megkülönböztetésének megértése lehetővé teszi a kereskedők számára, hogy végrehajtási stratégiájukat a leghatékonyabb díjszinttel hangolják össze. Továbbá a centralizált platformok kényelme és a decentralizált protokollok autonómiája közötti kompromisszumok felismerése segít a megfelelő helyszín kiválasztásában adott kereskedési méretekhez.

Végső soron a díjoptimalizálás kockázatkezelés egyik formája. A kereskedési súrlódási költségek minimalizálásával a befektetők csökkentik a nullszaldó pontjukat és növelik a hibahatárt. Egy extrém volatilitású piacon a kontrollálható változók – különösen a üzletkötés költsége – irányítása a fegyelmezett és professzionális kriptobefektetési megközelítés jellemzője.

Minden díjban megspórolt dollár tiszta profit, amihez nem kell a piacnak a te irányodba mozognia.