Evolucija tržišta kriptovaluta stvorila je globalni financijski ekosustav koji radi dvadeset četiri sata dnevno. Dok digitalna imovina besprijekorno prelazi granice na blockchain mrežama, sučelje između ovih digitalnih valuta i lokalnog fiat novca ostaje ključna točka trenja. Tu su peer-to-peer (P2P) platforme postale ključna infrastruktura.

Ove platforme služe kao lokalizirani mostovi, povezujući globalnu kripto ekonomiju s regionalnim bankarskim sustavima i mrežama plaćanja. Za razliku od centraliziranih knjiga naredbi koje automatski usklađuju trgovine, P2P platforme omogućuju izravnu interakciju između kupaca i prodavača. Taj ljudski element omogućuje fleksibilnost koju krute centralizirane platforme ne mogu pružiti.

Za mnoge korisnike u regijama s strogim bankarskim propisima ili ograničenom financijskom infrastrukturom, ove platforme nisu samo alternativa, već primarni ulaz. One pružaju potrebnu likvidnost za pretvaranje digitalnih zarada u gotovinu spremnu za potrošnju. Taj proces, poznat kao „off-ramp“, ključan je za praktičnu korisnost kriptovalute.

Razumijevanje mehanizama, rizika i prednosti lokaliziranog P2P pristupa ključno je za svakog trgovca koji želi učinkovito premještati sredstva. To uključuje navigaciju reputacijskih sustava, razumijevanje escrow mehanizama i prepoznavanje nijansi regionalnih metoda plaćanja. Ovaj vodič istražuje kako ove platforme funkcioniraju i njihovu ulogu u širem financijskom krajoliku.

Mehanika peer-to-peer trgovanja

Peer-to-peer trgovanje fundamentalno se razlikuje od automatiziranih motora za usklađivanje na standardnim centraliziranim burzama. Na tradicionalnoj burzi algoritam usklađuje naredbe za kupnju i prodaju na temelju cijene i prioriteta vremena. Korisnik rijetko zna tko je na drugoj strani trgovine.

U P2P okruženju proces je sličniji oglasnoj ploči za maloprodaju. Prodavači objavljuju oglase s detaljima o količini kriptovalute koju žele prodati, cijeni koju traže i metodama plaćanja koje prihvaćaju. Kupci pregledavaju te popise i biraju trgovca koji odgovara njihovim specifičnim potrebama.

Kada se trgovina pokrene, platforma olakšava razmjenu, ali ne obrađuje nužno fiat plaćanje. Umjesto toga, fiat transfer događa se izvan platforme, izravno između bankovnih računa ili digitalnih novčanika dviju strana. Ova razdvajenost kripto obračuna i fiat obračuna definirajuća je značajka P2P trgovanja.

Uloga escrow usluga

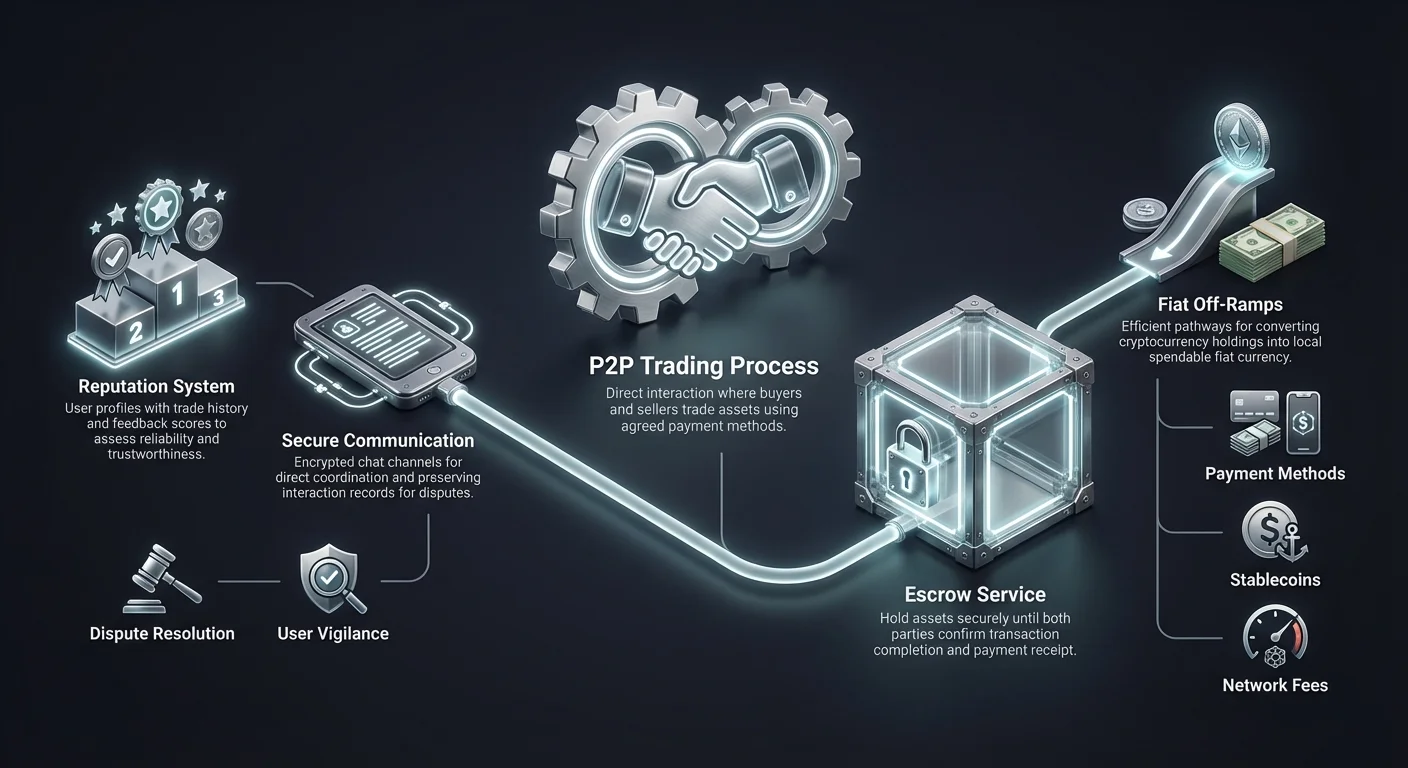

Povjerenje je najveći izazov u trgovini gdje jedna strana šalje novac prije nego što primi imovinu. Kako bi to riješili, P2P platforme koriste escrow usluge. Kada se trgovina otvori, kriptovaluta prodavača privremeno se zaključa na platformi. Uklanja se iz kontrole prodavača, ali još nije pripisana kupcu.

Ovo escrow stanje osigurava da je kriptovaluta sigurna dok se fiat plaćanje obrađuje. Kupac šalje dogovorenu fiat valutu koristeći odabranu metodu plaćanja. Kada se plaćanje pošalje, kupac označava trgovinu kao plaćenu na platformi.

Prodavač zatim provjerava je li novac stigao na njihov bankovni račun ili digitalni novčanik. Po potvrdi primitka, prodavač oslobađa kriptovalutu iz escrowa. Platforma zatim trenutno pripisuje digitalnu imovinu novčaniku kupca, završavajući transakciju.

Izravni kanali komunikacije

Jedinstvena značajka P2P platformi je mogućnost da se protustrane komuniciraju izravno putem šifriranih chat sustava. Taj kanal komunikacije ključan je za pojašnjenje detalja plaćanja ili rješavanje manjih kašnjenja. Dodaje sloj ljudske interakcije koji može izgraditi povjerenje i olakšati glatkije transakcije.

Funkcija chata također služi kao zapis interakcije u slučaju spora. Ako dođe do neslaganja u vezi s plaćanjem, administratori platforme mogu pregledati povijest chata kako bi riješili problem. Ova transparentnost potiče profesionalno ponašanje između trgovačkih partnera.

Međutim, ova izravna komunikacija zahtijeva opreznost. Korisnici moraju biti oprezni s dijeljenjem osjetljivih osobnih podataka koji nisu potrebni za transakciju. Platforme obično savjetuju da se sav komunikacija održava unutar službenog sučelja chata kako bi se osigurala sigurnost i pravilna dokumentacija.

Regionalni pristup i financijska inkluzija

Jedan od primarnih pokretača usvajanja P2P-a je potreba za lokaliziranim financijskim pristupom. Centralizirane burze često se oslanjaju na međunarodne bankarske partnere za obradu depozita i povlačenja. Ovi partneri možda ne podržavaju svaku lokalnu valutu ili regionalnu banku, ostavljajući mnoge korisnike bez izravnog načina kupnje kripto imovine.

P2P platforme to rješavaju crowdsourcingom likvidnosti. Lokalni trgovci djeluju kao tvornice tržišta, koristeći svoje domaće bankovne račune za olakšavanje trgovina. To efektivno decentralizira bankarsku vezu, omogućujući korisnicima transakcije koristeći domaće mreže plaćanja kojima međunarodne burze ne mogu pristupiti.

Ova struktura posebno je važna za financijsku inkluziju u nebankariziranim ili slabo bankariziranim regijama. U područjima gdje je prodor kreditnih kartica nizak ili su međunarodni žičani transferi preskupi, P2P tržišta cvjetaju. Koriste lokalna rješenja za mobilni novac i mreže depozita gotovine koje su već poznate lokalnom stanovništvu.

Iskorištavajući ove lokalne šine plaćanja, P2P platforme snižavaju barijeru ulaska. Korisniku nije potreban viševalutni bankovni račun ili pristup SWIFT transferima. Treba mu samo lokalna metoda plaćanja i internetska veza za sudjelovanje u globalnoj ekonomiji digitalne imovine.

Fiat off-rampovi: Pretvaranje kripto u gotovinu

„Off-ramp“ se odnosi na proces pretvaranja kriptovalute natrag u fiat valutu. Dok je kupnja kripto (on-ramping) često pojednostavljena kako bi se potaknula ulaganja, prodaja kripto za gotovinu može biti složenija. Ta složenost proizlazi iz bankarskih propisa i nadzora nad dolaznim transferima od kripto povezanih entiteta.

P2P platforme često su najpouzdaniji off-rampovi u restriktivnim jurisdikcijama. Budući da fiat transfer izgleda kao standardni bankovni transfer između osoba, manje je vjerojatan da će biti označen ili blokiran u usporedbi s transferom s poznate korporativne kripto burze. To omogućuje korisnicima likvidaciju njihovih zadržavanja čak i u izazovnim regulatornim okruženjima.

Fleksibilnost P2P off-rampova proteže se i na brzinu obračuna. Dok međunarodna bankovna povlačenja mogu trajati nekoliko radnih dana, domaći P2P transferi često su trenutni. U mnogim zemljama mreže trenutnih plaćanja omogućuju prodavačima da primaju gotovinu za svoju kripto u minutama od pokretanja trgovine.

Štoviše, P2P off-rampovi podržavaju granularnost veličina transakcija koju centralizirane institucije možda izbjegavaju. Korisnici mogu pronaći ponude za vrlo male iznose ili vrlo velike blokove, ovisno o dostupnim pružateljima likvidnosti. Ova skalabilnost čini P2P korisnim i za ležerne korisnike koji isplaćuju male zarade i za veće trgovce koji upravljaju likvidnošću.

Sigurnosni protokoli na lokaliziranim tržištima

Sigurnost na P2P tržištima oslanja se na kombinaciju zaštite temeljene na kodu i zaštita od socijalnog inženjeringa. Za razliku od centraliziranih burzi gdje platforma drži skrbništvo nad svim sredstvima, P2P sigurnost fokusirana je na osiguravanje poštene razmjene imovine između dviju osoba koje se ne vjeruju jedna drugoj.

Primarna linija obrane escrow je sustav o kojem se ranije raspravljalo. Međutim, escrow sam po sebi nije dovoljan za sprječavanje svih oblika prijevara. Platforme provode rigoroznu verifikaciju identiteta i algoritme upravljanja rizicima za otkrivanje sumnjivih uzoraka ponašanja prije nego što dođe do trgovine.

Dvodnevna autentifikacija (2FA) standardni je zahtjev za oslobađanje sredstava iz escrowa. To sprječava neovlašteni pristup računu prodavača. Čak i ako zlonamjerni akter dobije pristup korisničkim vjerodajnicama za prijavu, još uvijek treba drugi faktor za završavanje oslobađanja kriptovalute.

Reputacijski i sustavi povratnih informacija

Kako bi ublažili rizik trgovanja s nepoznanicama, P2P platforme koriste sveobuhvatne reputacijske sustave. Svaki korisnik gradi javni profil na temelju svoje povijesti transakcija. Ključne metrike obično uključuju ukupan broj trgovina, stopu završetka i prosječno vrijeme oslobađanja.

Kupci mogu pregledati te statistike prije pokretanja trgovine. Visoka stopa završetka ukazuje na pouzdanost, dok visok volumen trgovina sugerira iskustvo. Komentari povratnih informacija od prethodnih trgovačkih partnera pružaju kvalitativne podatke o korisnikovoj odzivnosti i poštenju.

Trgovci s visokim reputacijskim ocjenama često naplaćuju nešto višu premiju za svoje usluge. Ova premija odražava vrijednost sigurnosti i pouzdanosti. Novi korisnici ili oni s nižim ocjenama mogu ponuditi bolje stope kako bi privukli posao i izgradili reputaciju, predstavljajući razmjenu rizika i nagrade za protustranu.

Mehanizmi rješavanja sporova

Unatoč svim oprezima, mogu doći do nesuglasica. Kupac može tvrditi da je poslao plaćanje kada nije, ili prodavač može odbiti osloboditi kripto nakon primitka sredstava. Kako bi riješili te scenarije, platforme pružaju usluge rješavanja sporova.

Kada se podigne spor, kriptovaluta ostaje zaključana u escrowu. Agent podrške ulazi u chat i traži dokaze od obje strane. Ti dokazi obično uključuju dokaz plaćanja, poput bankovnih potvrda ili snimaka transakcija, te video zapisa povijesti računa.

Administratori platforme pregledavaju dokaze kako bi utvrdili istinu. Kada se donese odluka, administrator prisilno oslobađa sredstva zakonitom vlasniku. Taj arbitražni proces ključan je za očuvanje integriteta tržišta i odvraćanje loših aktera.

Metode plaćanja i fleksibilnost

Svestranost P2P platformi leži u njihovoj sposobnosti podrške stotine različitih metoda plaćanja. Dok su centralizirane burze često ograničene na žičane transfere i kreditne kartice, P2P tržišta mogu primjestiti gotovo bilo koju oblik prijenosa vrijednosti koji se može verificirati.

Digitalni novčanici i e-novac usluge izuzetno su popularne na ovim platformama. Usluge poput PayPal, Wise, Skrill i raznih regionalnih ekvivalenata pružaju brze i praktične načine premještanja fiat valute. Ove metode su omiljene zbog brzine, često se obrađuju trenutno, što omogućuje brzi promet trgovina.

Trgovine gotovinom uživo još su jedna opcija dostupna u nekim regijama. Ova metoda uključuje fizički sastanak kupca i prodavača za razmjenu gotovine za oslobađanje kripto imovine. Iako nudi visoku privatnost i trenutni obračun, uvodi fizičke sigurnosne rizike koje korisnici moraju pažljivo razmotriti.

Lokalni bankovni transferi ostaju kičma visokovolumenskog P2P trgovanja. Domaće bankarske mreže često nude besplatne ili niskocijene transfere između računa. U mnogim regijama ovi transferi sada su trenutni, čineći ih visoko učinkovitima za veće transakcije gdje ograničenja digitalnih novčanika mogu biti restriktivna.

| Kategorija plaćanja | Brzina | Razina rizika | Tipična ograničenja |

|---|---|---|---|

| Digitalni novčanici | Trenutno | Umjerena (Chargeback) | Niska do Srednja |

| Bankovni transferi | Trenutno do 1-3 dana | Niska | Visoka |

| Gotovina uživo | Odmah | Visoka (Fizička sigurnost) | Promjenjivo |

Odabir prave metode plaćanja uključuje uravnoteženje brzine, troškova i rizika. Metode koje su preokrenive, poput određenih transfera digitalnih novčanika, često nose više premije kako bi nadoknadile prodavačima rizik od chargeback prijevara. Nepreokretive metode poput žičanih transfera obično nude bolje tečajeve razmjene.

Razmatranja privatnosti i anonimnosti

Privatnost je značajan faktor za mnoge korisnike kriptovaluta. Tradicionalni financijski sustavi i centralizirane burze obično zahtijevaju opsežnu verifikaciju Know Your Customer (KYC). To uključuje podnošenje vladinih ID-ova, dokaza adrese i ponekad čak skeniranja lica.

P2P platforme zauzimaju spektar u pogledu privatnosti. Neke platforme provode stroge KYC zahtjeve slične centraliziranim burzama. Ove usklađene platforme nude viši stupanj sigurnosti protiv prijevara, ali manje privatnosti. Često su najbolji izbor za korisnike koji prioritetiziraju sigurnost i pravnu usklađenost.

Na drugom kraju spektra nalaze se platforme koje omogućuju trgovanje bez KYC-a ili s „lite“ verifikacijom. Ove platforme možda zahtijevaju samo e-mail adresu ili broj telefona za početak trgovanja. Privlače korisnike koji žive u režimima s represivnim financijskim nadzorom ili one koji jednostavno cijene svoju digitalnu privatnost.

Međutim, poboljšana privatnost često dolazi s smanjenom likvidnošću i višim rizicima. Bez verifikacije identiteta teže je odgovornost zlonamjernih aktera. Korisnici na anonimnim platformama moraju se snažno oslanjati na reputacijske sustave i on-chain escrow mehanizme za osiguranje sigurnosti.

Štoviše, dok sama P2P platforma možda ne zahtijeva ID, metoda plaćanja koju se koristi često jest. Slanje bankovnog transfera ili korištenje digitalnog novčanika obično ostavlja papirnati trag koji povezuje transakciju s identitetom iz stvarnog svijeta. Prava anonimnost u P2P trgovanju teško je postići kada je uključena fiat valuta.

Uloga stablecoina u P2P-u

Stablecoini su revolucionirali P2P trgovanje pružajući nestabilno sredstvo razmjene. U ranim danima kripta P2P tržišta dominirao je Bitcoin. Volatilnost Bitcoina značila je da vrijednost trgovine može značajno fluctuirati tijekom vremena potrebnog za obradu bankovnog transfera.

Danas su stablecoini poput USDT (Tether) i USDC primarni instrumenti na P2P tržištima. Ovi tokeni vezani su za vrijednost američkog dolara, osiguravajući stabilnost cijene. To omogućuje trgovcima prelazak u fiat pozicije bez brige o tržišnim urušavanjima tijekom prozora transakcije.

Za off-ramping stablecoini služe kao sigurno mjesto čuvanja. Trgovac može pretvoriti svoje volatilne altcoine u stablecoine na centraliziranoj burzi, a zatim premjestiti te stablecoine na P2P platformu za isplatu. To odvaja investicijsku odluku od događaja likvidnosti.

Stablecoini također olakšavaju međuvladinu arbitražu i remitancije. Korisnik može kupiti stablecoine u jednoj valuti i prodati ih za drugu, efektivno koristeći P2P tržište kao uslugu devizne razmjene. Ova korisnost učinila je stablecoine najlikvidnijim instrumentima na mnogim regionalnim P2P platformama.

Analiza naknada na P2P tržištima

Strukture naknada na P2P platformama mogu biti složenije od standardnih burznih naknada. Korisnici moraju gledati izvan navedene naknade platforme kako bi razumjeli stvarni trošak transakcije. Ukupni trošak obično je kombinacija naknada platforme, naknada za obradu plaćanja i spreada tečaja razmjene.

Većina platformi naplaćuje naknadu korisniku koji objavljuje oglas („maker“). Korisnik koji odgovara na oglas („taker“) često plaća nulu platformskih naknada. Ovaj model potiče pružatelje likvidnosti da napune knjigu naredbi ponudama.

Međutim, tečaj razmjene ponuđen u oglasu često uključuje skrivenu nadnadu. Prodavač može navesti Bitcoin po cijeni 2% ili 3% višoj od globalnog spot cijene. Ova premija pokriva maržu profita prodavača i rizik volatilnosti.

Mrežne naknade

Kada se kriptovaluta premješta iz osobnog novčanika u escrow novčanik P2P platforme, korisnici moraju platiti mrežne naknade blockchaina. Ove naknade idu rudarima ili validatorima, ne platformi. Tijekom mrežne gužve ove naknade mogu biti značajne.

Neke P2P platforme upravljaju internim novčanicima. Ako oba korisnika drže sredstva unutar ekosustava platforme, transferi mogu biti off-chain i besplatni. Međutim, povlačenje sredstava na vanjski self-custody novčanik uvijek će povući mrežne troškove.

Naknade za metode plaćanja

Financijska institucija koja obrađuje fiat transfer također može naplatiti naknade. Slanje novca međunarodno ili između različitih banaka često povlači trošak. Digitalni novčanici mogu naplatiti postotak za komercijalne transakcije ili transfere.

Trgovci moraju izračunati te vanjske troškove pri određivanju profitabilnosti. Trgovina koja izgleda profitabilno na platformi može rezultirati neto gubitkom ako su bankovne naknade previsoke. Pametni P2P trgovci biraju metode plaćanja koje nude besplatne ili niskocijene domaće transfere kako bi maksimizirali učinkovitost.

Rizici specifični za P2P trgovanje

Dok P2P trgovanje osnažuje korisnike, premješta odgovornost sigurnosti na pojedinca. Nedostatak centraliziranog posrednika koji obrađuje fiat znači da korisnici moraju biti budni protiv socijalnog inženjeringa i prijevara. Razumijevanje uobičajenih prijevara prvi je korak u prevenciji.

Jedan prevladavajući rizik chargeback je prijevara. To se događa kada kupac završi trgovinu i primi kriptovalutu, samo da kasnije kontaktira svoju banku ili pružatelja plaćanja kako bi obrnuo fiat transakciju. Može tvrditi da je transakcija neovlaštena. Budući da su kripto transakcije nepovratne, a fiat transakcije često nisu, prodavač gubi i novac i imovinu.

Još jedna uobičajena taktika lažna je potvrda prijevara. Kupac može manipulirati snimkom zaslona ili generirati lažni e-mail potvrde banke kako bi uvjerio prodavača da je plaćanje poslano. Ako prodavač oslobodi kripto bez provjere stanja na stvarnom bankovnom računu, sredstva su izgubljena.

Napadi čovjek-u-sredini

Sofisticiranija prijetnja uključuje napad čovjek-u-sredini. U ovom scenariju prevarant otvara trgovinu s žrtvom na P2P platformi. Istovremeno, prevarant otvara trgovinu s trećom stranom na drugoj platformi ili kontekstu. Prevarant nagovara žrtvu da pošalje novac trećoj strani, misleći da plaća prevarantu.

Prevarant zatim tvrdi plaćanje od treće strane, ostavljajući žrtvu bez kripto imovine. Kako bi to spriječili, platforme upozoravaju korisnike da ne prihvaćaju plaćanja s računa trećih strana. Ime na bankovnom računu koji šalje novac mora odgovarati verificiranom imenu na P2P profilu.

Regulatorne prepreke

Regulatorni rizik još je jedno razmatranje. Vlada u nekim regijama može potisnuti P2P trgovanje ili zamrznuti bankovne račune sumnjive na uključenost u kripto transakcije. Trgovci koji rade s visokim volumenima posebno su podložni prestanku bankarskih odnosa ako njihova aktivnost aktivira zastavice protiv pranja novca.

Korisnici moraju biti svjesni pravnog statusa kripto trgovanja u svojoj specifičnoj jurisdikciji. Vođenje P2P posla bez odgovarajuće licence može dovesti do pravnih posljedica u zemljama s strogim financijskim propisima.

P2P nasuprot centraliziranim burzama za off-rampove

Odluka između P2P platforme i centralizirane burze (CEX) za off-ramping ovisi o specifičnim potrebama korisnika u pogledu brzine, troška i privatnosti. Svaka metoda ima izražene prednosti i nedostatke prilagođene različitim korisničkim profilima.

Centralizirane burze nude praktičnost i visoku likvidnost. Za korisnike u jurisdikcijama s integriranom bankarskom podrškom povlačenje fiat s CEX-a na povezani bankovni račun besprijekorno je i često automatizirano. Naknade su transparentne, a proces zahtijeva malo aktivnog upravljanja.

Međutim, povlačenja s CEX-a mogu biti spora, trajući nekoliko dana za obračun preko tradicionalnih bankarskih šina. Također zahtijevaju potpunu verifikaciju identiteta, ostavljajući definitivni zapis korisničkih kripto aktivnosti. U vremenima visokog tržišnog stresa centralizirane burze mogu pauzirati povlačenja zbog nestašice likvidnosti ili tehničkih problema.

P2P platforme, obrnuto, nude brzinu i fleksibilnost. Sredstva se često mogu pristupiti u minutama, čak i vikendom ili blagdanima kada su tradicionalne banke zatvorene. Decentralizirana priroda likvidnosti znači da čak i ako jedan prodavač ostane bez sredstava, drugi su dostupni.

| Značajka | Centralizirana burza (CEX) | P2P platforma |

|---|---|---|

| Brzina | 1-5 radnih dana | Minute do sati |

| Privatnost | Niska (Potpuni KYC) | Promjenjiva (KYC do bez KYC-a) |

| Trošak | Fiksne naknade | Spread + naknade (Promjenjivo) |

Trošak P2P trgovanja općenito je viši zbog premija koje naplaćuju prodavači. Korisnici efektivno plaćaju za praktičnost, brzinu i privatnost koje pruža peer-to-peer model. Za velike institucionalne transfere CEX-ovi su obično isplativiji, dok P2P dominira maloprodajnim tržištem za manje, brže transakcije.

Regulatorni krajolik za regionalne platforme

Regulatorno okruženje za P2P platforme brzo se razvija. Dok vlade nastoje dovesti kripto industriju pod okvire usklađenosti, P2P platforme suočavaju se s rastućim pritiskom za implementaciju strogog nadzora.

U nekim regijama P2P trgovanje funkcionira u sivoj zoni. Nije eksplicitno nezakonito, ali banke mogu biti neprijateljske prema njemu. U tim okruženjima P2P platforme služe kao vitalna životna linija, omogućujući kripto ekosustavu funkcioniranje unatoč nedostatku službene podrške.

Obrnuto, neke jurisdikcije su prihvatile P2P platforme, uspostavljajući jasne režime licenciranja. Ove regulirane P2P tržnice nude visoku sigurnost, ali smanjenu privatnost. Djeluju kao formalne usluge novca, prijavljujući sumnjive aktivnosti financijskim obavještajnim jedinicama.

Ova krpna mozaika regulacija znači da dostupnost i značajke P2P platformi značajno variraju po zemljama. Platforma dominantna u jugoistočnoj Aziji možda nije dostupna u Sjedinjenim Američkim Državama zbog različitih pravnih zahtjeva. Korisnici moraju navigirati ovim krajolikom birajući platforme koje su usklađene i operativne u njihovoj specifičnoj regiji.

Zaključak

Lokalizirane P2P platforme i fiat off-rampovi neizbježni su dijelovi globalne kripto infrastrukture. One pružaju potrebnu fleksibilnost korisnicima za kretanje između digitalnog i fizičkog financijskog svijeta. Iskorištavajući lokalne mreže plaćanja, escrow sustave i mehanike reputacije, ove platforme rješavaju složeni problem globalnog financijskog pristupa.

Uspjeh u P2P trgovanju zahtijeva proaktivni pristup sigurnosti i jasno razumijevanje tržišnih mehanizama. Trgovci moraju vagati prednosti brzine i pristupačnosti nasuprot potencijalnim rizicima prijevara i viših naknada. Kako se regulatorni krajolik mijenja, ove platforme vjerojatno će se nastaviti razvijati, mosteći jaz za nebankarizirane i pružajući likvidnost tamo gdje je najpotrebnija.

Peer-to-peer platforme vitalne su kapilare kripto sustava, isporučujući likvidnost regijama kojima centralizirane arterije ne mogu dosegnuti.