Tržište kriptovaluta funkcionira na dvostruko razdijeljenoj strukturi koja razdvaja sudionike maloprodaje od kapitala institucionalnih investitora velikih razmjera. Dok pojedinačni trgovci obično komuniciraju s korisnički prijaznim sučeljima burzi, institucionalni investitori se kreću kroz potpuno drugačiji ekosustav dizajniran za visoke volume i privatnost. Razumijevanje razlike između ova dva okruženja ključno je za shvaćanje kako likvidnost digitalnih imovina funkcionira globalno. Infrastruktura koja podržava trgovinu od stotinu dolara fundamentalno se razlikuje od sustava potrebnih za premještanje stotinu milijuna dolara bez rušenja tržišta.

Maloprodajne burze služe kao vidljivo lice kripto industrije. One pružaju javne knjige naredbi gdje se kupovne i prodajne naredbe poklapaju u realnom vremenu. Ove platforme prioritetno obraćaju pažnju na pristupačnost i jednostavnost korištenja. Nasuprot tome, institucionalni trgovački stolovi, koji se često nazivaju stolovima preko šalterne (OTC stolovi), djeluju u sjeni javnog tržišta. Oni omogućuju izravne transakcije između dvije strane, često potpuno zaobilazeći javne knjige naredbi. Ova segregacija osigurava da masovni protoci kapitala ne remete stabilnost cijena na širem tržištu.

Mehanika maloprodajnih burzi

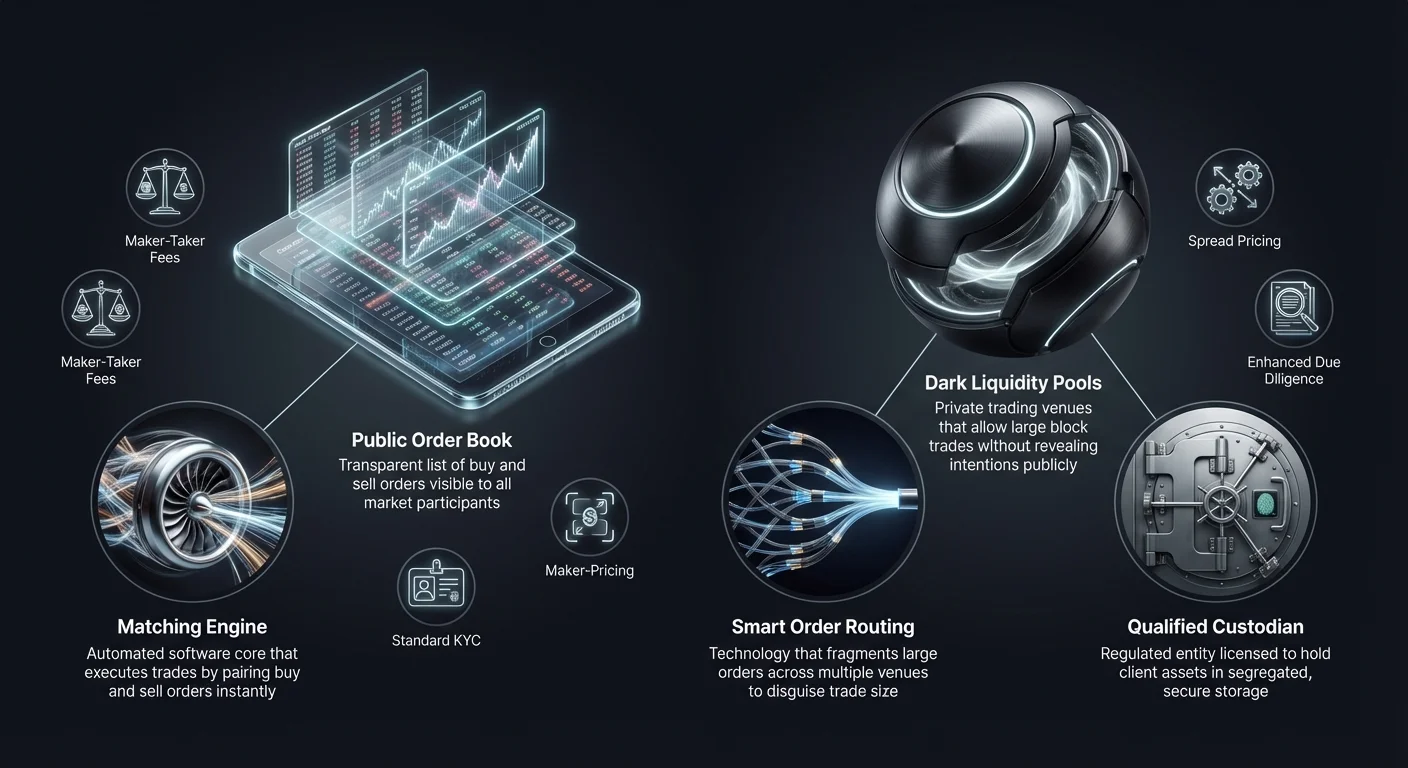

Maloprodajne burze kriptovaluta funkcioniraju slično kao tradicionalne burze dionica, ali s izraženim operativnim nijansama. One djeluju kao posrednici koji drže klijentska sredstva i olakšavaju trgovanje putem centralne ograničene knjige naredbi. Kada korisnik postavi tržišnu naredbu, poklopni stroj burze je spaja s najboljom dostupnom ograničenom naredbom drugih korisnika. Ovaj proces stvara trenutnu likvidnost za male do srednje trgovine. Vidljivost knjige naredbi omogućuje trgovcima da vide dubinu tržišta, koja predstavlja volumen kupovnih i prodajnih naredbi na raznim razinama cijena.

Dinamika knjige naredbi

Centralni dio maloprodajne burze je javna knjiga naredbi. Ona prikazuje transparentni popis raznovrsnih sudionika tržišta spremnih kupiti ili prodati imovine po određenim cijenama. Ova transparentnost korisna je za otkrivanje cijena, jer omogućuje svim sudionicima da vide trenutno tržišno raspoloženje i ravnotežu ponude i potražnje. Međutim, ova vidljivost postaje mana za velike trgovine. Ako trgovac pokuša prodati veliku količinu Bitcoina na javnoj knjizi naredbi, drugi sudionici tržišta mogu odmah reagirati, gurajući cijenu dolje prije nego se trgovina završi.

Poklopni strojevi i latencija

Maloprodajne platforme intenzivno se natječu na brzini i učinkovitosti svojih poklopnih strojeva. Poklopni stroj je softversko jezgro koje održava knjigu naredbi i izvršava trgovine. Za maloprodajne trgovce, brzina je često stvar udobnosti ili osnovnog izvršavanja strategije. Visokoučinkoviti strojevi osiguravaju da korisnici dožive minimalno kašnjenje između klika na „kupi“ i primanja imovine. Ova infrastruktura dizajnirana je za rukovanje tisućama malih transakcija po sekundi, a ne jednom masivnom, složenom blok trgovinom.

Pristupačnost i korisničko sučelje

Primarni cilj infrastrukture maloprodajnih burzi je snižavanje barijere ulaska. Platforme integriraju fiat payment gatewaye, omogućujući korisnicima uplatu vladine valute putem bankovnih transfera ili kreditnih kartica. Korisničko sučelje dizajnirano je intuitivno, često štiteći korisnika od složenosti blockchain završnih obračuna. Iako to pojednostavljuje iskustvo, često znači da korisnik nema izravan nadzor nad privatnim ključevima tijekom procesa trgovanja. Infrastruktura prioritetno obraća pažnju na povezivost i korisničko iskustvo nad prilagođenim potrebama privatnosti većih entiteta.

Institucionalna OTC arhitektura trgovanja

Institucionalni trgovački stolovi djeluju na premisi diskrecije i agregacije likvidnosti. OTC trgovanje uključuje izravnu razmjenu imovina između dvaju protustrana, često olakšanu specijaliziranim stolom ili brokerom. Ova metoda standard je za osobe visoke neto vrijednosti, hedge fondove i korporativne trezore koji žele ući ili izaći iz velikih pozicija. Infrastruktura ovdje se ne oslanja na jednu javnu knjigu naredbi, već na mrežu pružatelja likvidnosti i privatnih komunikacijskih kanala.

Minimiziranje utjecaja na tržište

Primarni cilj institucionalnog OTC stola je minimiziranje utjecaja na tržište. Kada velika kupovna naredba pogodi javnu burzu, može uzrokovati „klizanje“, gdje cijena raste dok kupac troši sve dostupne prodajne naredbe po nižim cijenama. OTC stolovi to ublažavaju zaključavanjem cijene za cijeli blok. Stol preuzima rizik nabave imovina i isporučuje ih klijentu po dogovorenoj cijeni. To osigurava da institucionalni kupac slučajno ne podigne cijenu protiv sebe dok pokušava popuniti poziciju.

Pametno usmjeravanje naredbi (SOR)

Sofisticirane institucionalne platforme koriste tehnologiju pametnog usmjeravanja naredbi za izvor likvidnosti. Umjesto oslanjanja na jednu burzu, SOR se povezuje s više bazena likvidnosti, drugim OTC stolovima i raznim burzama istovremeno. Veliku naredbu razbija na manje fragmente i izvršava ih preko različitih lokacija inteligentno. Ova fragmentacija maskira pravu veličinu trgovine i sprječava visokofrekventne trgovce na javnim burzama da front-runaju institucionalnu naredbu.

Trgovanje po principalu nasuprot agencijskom trgovanju

Institucionalni stolovi obično djeluju po modelu principala ili agencije. U modelu principala, stol koristi vlastiti kapital za kupnju imovine od klijenta ili prodaju njome. Oni djeluju kao izravna protustrana i preuzimaju tržišni rizik. U agencijskom modelu, stol djeluje isključivo kao posrednik, pronalazeći protustranu u ime klijenta bez korištenja vlastitog bilanca. Izbor modela utječe na strukturu cijena i brzinu završnog obračuna, jer principal trgovanje često nudi brže izvršavanje po nešto višoj cijeni.

Usporedni modeli naknada

Modeli prihoda za maloprodajne burze i institucionalne stolove značajno se razlikuju. Maloprodajne platforme obično se oslanjaju na transparentni raspored naknada temeljen na volumenu trgovanja. To često uključuje model „maker-taker“. „Maker“ koji pruža likvidnost knjizi naredbi postavljanjem limit naredbe plaća nižu naknadu. „Taker“ koji uklanja likvidnost izvršavanjem tržišne naredbe plaća višu naknadu. Te naknade su obično postotak ukupne vrijednosti transakcije i eksplicitno se naplaćuju povrh cijene trgovine.

Cijene temeljene na spreadu u OTC-u

Institucionalni OTC stolovi rijetko naplaćuju zasebnu proviziju. Umjesto toga, koriste model „spread“ ili „all-in“ cijene. Kada klijent zatraži kotaciju za kupnju Bitcoina, stol pruža cijenu koja je neznatno viša od trenutne tržišne stope. Razlika između tržišne stope i kotirane cijene je spread, koji predstavlja maržu profita stola. To omogućuje institucijama izvršavanje velikih trgovina s jednom predvidivom cijenom poznatom unaprijed, pojednostavljujući računovodstvo i analizu troškova za tvrtku.

Marketing „naknade nula“ nasuprot stvarnosti

Neke maloprodajne platforme i servisi za zamjenu oglašavaju se kao burze „bez naknade“. U stvarnosti, te platforme često usvajaju institucionalni model spread-a za maloprodajne korisnike. Iako se na računu trgovine ne pojavljuje stavka provizije, cijena koju korisnik plaća za imovinu neznatno je napihnuta u usporedbi s siromashnom tržišnom spot cijenom. Ovaj pristup pojednostavljuje korisničko iskustvo uklanjanjem složenih izračuna naknada, ali zahtijeva od trgovaca da budu budni glede tečaja razmjene koji prihvaćaju kako bi osigurali da ostane konkurentan.

Ekonomika stupnjevanja po volumenu

Oba okruženja, maloprodajno i institucionalno, nude poticaje za visoki volumen, ali mehanizmi se razlikuju. Maloprodajne burze koriste stupnjevite sustave gdje naknade opadaju kako 30-dnevni volumen trgovanja raste. To potiče često trgovanje i lojalnost prema jednoj platformi. Institucionalno cijene su dinamičnije i pregovaračke. Stol može ponuditi uži spread za određenu trgovinu ako su tržišni uvjeti povoljni ili ako stol treba rastjeriti zalihe. Cijeni odnos u OTC svijetu često je relacijski, a ne algoritamski.

Analiza likvidnosti i klizanja

Likvidnost se odnosi na lakoću s kojom se imovina može pretvoriti u gotovinu ili drugu imovinu bez utjecaja na njenu cijenu. U kontekstu kripto infrastrukture, likvidnost je ključni faktor koji razdvaja maloprodajna i institucionalna mjesta. Maloprodajne burze se oslanjaju na „dubinu“ svoje knjige naredbi. Ako je knjiga naredbi tanka, čak i umjerena trgovina može uzrokovati značajan pomak cijene. Institucionalni stolovi pristupaju „dubokoj“ likvidnosti, često izvornoj od rudara, ranih korisnika ili drugih institucija, omogućujući im apsorbiranje prodajnog pritiska koji bi potopio maloprodajnu knjigu naredbi.

| Značajka | Maloprodajna burza | Institucionalni OTC stol |

|---|---|---|

| Primarna likvidnost | Javna knjiga naredbi | Privatne mreže/bazeni |

| Otkrivanje cijena | Transparentno/u realnom vremenu | Neprozirno/pregovorno |

| Rizik klizanja | Visok za veliki volumen | Minimalan (fiksna cijena) |

Razumijevanje klizanja

Klizanje je razlika između očekivane cijene trgovine i cijene po kojoj se trgovina izvršava. Na maloprodajnoj burzi, klizanje se događa tijekom razdoblja visoke volatilnosti ili niske likvidnosti. Ako trgovac pokrene tržišnu kupovnu naredbu za 10 BTC, ali najniže prodajne naredbe ukupno iznose samo 5 BTC, poklopni stroj će nastaviti kupovati po sve višim cijenama dok se naredba ne popuni. To rezultira prosječnom ulaznom cijenom značajno višom od početnog tržišnog prikaza.

OTC bazeni likvidnosti

OTC stolovi stvaraju tampon protiv klizanja koristeći bazene likvidnosti nevidljive javnosti. Ovi tamni bazeni omogućuju institucijama trgovanje velikim blokovima bez signaliziranja svojih namjera širem tržištu. Zadržavajući ove transakcije privatnima dok se ne završe, stol sprječava panično prodaju ili FOMO (strah od propuštanja) kupovinu koja tipično slijedi otkrivanje „kitova“ na javnom blockchain exploreru ili feedu burze.

Utjecaj završnog obračuna

Brzina završnog obračuna također utječe na likvidnost. U maloprodajnom trgovanju, završni obračun je obično trenutan unutar interne knjige burze. Korisnik odmah vidi ažuriranje salda. U institucionalnom OTC-u, završni obračun može biti odgođen (T+1 ili rokovi žičanog transfera istog dana). Međutim, cijena se zaključava u trenutku dogovora o trgovini. Ova razdvajanost izvršavanja trgovine i konačnog završnog obračuna omogućuje institucijama upravljanje novčanim tokom i likvidnošću bez trenutnog pritiska prethodnog financiranja svake pojedinačne transakcije na javnom mjestu.

Infrastruktura čuvanja i sigurnosti

Sigurnosne infrastrukture za maloprodajne i institucionalne platforme značajno se razlikuju zbog razmjera uključenih imovina. Maloprodajne burze obično koriste mješavinu vrućih (online) i hladnih (offline) novčanika za upravljanje korisničkim sredstvima. Vrući novčanik rukuje trenutnim isplatama i likvidnošću trgovanja, dok se većina imovina čuva u hladnom skladištu. Međutim, maloprodajni korisnici općenito se oslanjaju na interne sigurnosne protokole burze i nemaju segregirane on-chain račune.

Kvalificirani čuvari

Institucionalni klijenti često zahtijevaju korištenje „kvalificiranog čuvana“. To je regulatorna oznaka za entitete licencirane za držanje klijentskih imovina. Institucionalna infrastruktura razdvaja trgovačko mjesto od pružatelja čuvanja. Ova segregacija dužnosti osigurava da čak i ako trgovački stol suoči se s insolventnošću, klijentove imovine ostaju sigurne u segregiranom trezoru. Coinbase Institutional, primjerice, štiti milijarde u imovinama koristeći ovaj segregirani model, pružajući sloj povjerenja ključan za korporativno upravljanje.

Protokoli hladnog skladištenja

Za OTC stolove visokog volumena i institucionalne čuvane, hladno skladištenje uključuje složene fizičke i digitalne sigurnosne mjere. To često uključuje multi-signature novčanike gdje su privatni ključevi podijeljeni i pohranjeni na geografski raspršenim, sigurnim lokacijama. Izvršavanje transakcije iz ovih trezora zahtijeva više ovlaštenog osoblja za potpisivanje, često s vremenskim odgađanjima. To se oštro kontrastira s maloprodajnom sigurnošću, koja se obično oslanja na 2FA (dvofaktorsku autentifikaciju) i e-mail potvrde za isplate.

Revizija i osiguranje

Institucionalna infrastruktura tipično dolazi s višim standardima revizije i osiguranja. Čuvari koji opslužuju hedge fondove i korporacije prolaze redovite SOC 1 i SOC 2 revizije za provjeru sigurnosnih kontrola i financijskog zdravlja. Štoviše, oni često imaju komercijalne police osiguranja od kriminala za pokriće potencijalne krađe ili gubitka imovina. Iako su neke vrhunske maloprodajne burze usvojile ove standarde, one su obvezna osnovna zahtjeva za bilo koju platformu koja opslužuje institucionalni kapital.

Regulatorni i usklađeni okviri

Regulatorni pejzaž diktira veći dio razlike u infrastrukturi između maloprodajnog i institucionalnog trgovanja. Maloprodajne burze moraju poštivati zakone Poznaj svog klijenta (KYC) i protiv pranja novca (AML), zahtijevajući od korisnika učitavanje dokumenata identiteta. Međutim, proces provjere često je automatiziran i dizajniran za brzinu kako bi se brzo uključili tisuće korisnika.

Proširena due diligence

Institucionalni stolovi provode proširenu due diligence (EDD). To ide daleko izvan jednostavne provjere identiteta. Stolovi moraju provjeriti izvor sredstava, korporativnu strukturu protustrane i konačne korisne vlasnike entiteta. Ovaj proces je ručni, rigorozan i zahtjevan po vremenu. Osigurava da veliki blokovi kapitala koji ulaze u kripto prostor budu legitimni i usklađeni s globalnim bankovnim regulativama. Ovaj stupanj provjere nužan je jer su institucionalne trgovine često dovoljno velike da pokrenu bankovne alarme i regulatorne revizije.

Geografske ograničenja

Regulatorna usklađenost također diktira gdje ove usluge mogu djelovati. Neki OTC stolovi licencirani su samo u određenim jurisdikcijama, poput New Yorka (pod BitLicense) ili određenih europskih nacija. Maloprodajne burze često bacaju širu mrežu, ali mogu ograničiti određene značajke, poput futuresa ili margin trgovanja, na temelju lokacije korisnika. Institucionalni stolovi moraju navigirati složenu mrežu prekograničnih financijskih regulativa za legalno završavanje trgovina između međunarodnih entiteta.

Infrastruktura za porezno izvještavanje

Za maloprodajne trgovce, porezno izvještavanje često je stvar preuzimanja CSV datoteke povijesti transakcija i uvoza u porezni softver. Institucionalne platforme pružaju prilagođene alate za porezno izvještavanje koji se izravno integriraju s korporativnim računovodstvenim softverom. Budući da su zamjene i trgovine oporezivi događaji, preciznost praćenja osnovice troškova za milijune dolara u imovinama ključna je. Institucionalna infrastruktura podržava specifične računovodstvene metode poput FIFO (First-In, First-Out) ili specifične identifikacije lota za optimizaciju poreznih obveza.

Uloga platformi za zamjenu

Između tradicionalnih maloprodajnih burzi i institucionalnih stolova nalaze se platforme za zamjenu. Ove usluge nude pojednostavljen mehanizam za pretvaranje jedne imovine u drugu. Za razliku od trgovačke burze gdje korisnici spekulišu na smjeru cijene, platforme za zamjenu primarno su usmjerene na korisnost. One su dizajnirane za korisnike koji trebaju razmijeniti specifične tokeni za diversifikaciju portfelja ili korisničke svrhe, a ne za aktivno generiranje profita.

Nekustodijalna priroda

Mnoge platforme za zamjenu djeluju na nekustodijalnoj osnovi. Ova infrastruktura omogućuje korisnicima trgovanje izravno iz svojih privatnih novčanika bez uplate sredstava na centraliziranu burzu. To se slaže s etosom decentralizacije i smanjuje rizik protustrane, jer platforma nikada ne drži korisnička sredstva. Za maloprodajne korisnike, to nudi razinu sigurnosti sličnu institucionalnoj segregaciji, ali bez složenih pravnih okvira.

Mogućnosti prekograničnog lanca

Infrastruktura zamjene često se specijalizira za prekograničnu interoperabilnost lanca. Dok su tradicionalne burze silosirani ekosustavi, moderne platforme za zamjenu povezuju različite blockchainove (npr. zamjena Bitcoina za token temeljen na Ethereum blockchainu). To zahtijeva složenu pozadinsku tehnologiju koja istovremeno komunicira s više blockchain mreža. Za institucije, ova mogućnost ključna je za premještanje kapitala između različitih protokola decentraliziranih financija (DeFi) bez navigacije više prijava na centralizirane burze.

Automatizacija i brzina

Platforme za zamjenu koriste automatizaciju za pružanje trenutnih kotacija i izvršavanja. Često agregiraju stope iz raznih drugih burzi kako bi ponudile konkurentnu cijenu. Ova tehnologija zrcali pametno usmjeravanje naredbi korišteno od strane institucionalnih stolova, ali upakováno za maloprodajnog potrošača. Demokratizira pristup učinkovitim cijenama, iako korisnici i dalje moraju biti oprezni prema naknadama temeljenim na spreadu tipično u ovim prigodnim okruženjima „bez potrebe za računom“.

Operativni rizici i razmatranja

Svako trgovačko mjesto nosi specifične rizike. Maloprodajne burze su centralizirane mete za hakere. Ako se vrući novčanik maloprodajne burze kompromitira, korisnička sredstva mogu biti ukradena. Maloprodajni korisnici također suočavaju rizikom insolventnosti platforme, gdje burza možda ne drži 1:1 rezerve za klijentske depozite. Ovaj rizik ublažava se korištenjem platformi koje pružaju Dokaz rezervi, ali ostaje centralna briga maloprodajnog sektora.

Rizik protustrane u OTC-u

Institucionalno OTC trgovanje minimizira rizik hakiranja kroz hladno skladištenje, ali uvodi rizik protustrane. U trgovini postoji kratki prozor gdje jedna strana pošalje sredstva, a druga još nije uzvratila. Iako usluge escrowa i uspostavljeni slojevi završnog obračuna to ublažavaju, reputacija OTC stola je najvažnija. Institucije se snažno oslanjaju na pravnu izvršivost svojih sporazuma o trgovini i financijsku solventnost trgovačkog stola kako bi osigurale da završni obračun prođe kako je obećano.

Izloženost tržišnoj volatilnosti

Oba sektora suočavaju se s rizikom volatilnosti, ali infrastruktura ga drugačije rukuje. Maloprodajne platforme mogu doživjeti zastoje ili „preopterećenje sustava“ tijekom razdoblja ekstremnog tržišnog kretanja, zaključavajući korisnike izvan svojih računa. Institucionalni stolovi, koji djeluju putem privatnih linija i glasovnog trgovanja, tipično mogu nastaviti funkcionirati tijekom visoke volatilnosti, pružajući ključnu spasilačku liniju velikim investitorima za izlazak ili ulazak u pozicije kada javna infrastruktura zakaže.

Zaključak

Podjela između institucionalnih trgovačkih stolova za kriptovalute i maloprodajnih burzi nije samo stvar veličine računa; to je fundamentalna razlika u infrastrukturi, modelima naknada i upravljanju rizicima. Maloprodajne burze izvrsno pružaju pristup, transparentnost i korisnički prijazna sučelja za širu javnost. One demokratiziraju financije omogućujući svakome s internetskom vezom sudjelovanje u ekonomiji digitalnih imovina. Međutim, njihova javna priroda i mehanike knjige naredbi čine ih neprimjerenima za premještanje masivnih količina kapitala bez značajnih troškova.

Institucionalni stolovi pružaju nužnu protutežu, nudeći privatnost, duboku likvidnost i personalizirano izvršavanje koje štiti velike investitore od tržišnog klizanja. Njihovi modeli naknada, izgrađeni na spreadovima umjesto provizija, slažu se s potrebama korporativnih trezora i hedge fondova. Kako kripto tržište sazrijeva, tehnologija koja pokreće oba sektora nastavlja se konvergirati, s maloprodajnim platformama koje usvajaju sigurnost institucionalne razine i institucionalnim stolovima koji integriraju brzinu i automatizaciju maloprodajnih aplikacija.

Izbor između maloprodajne burze i institucionalnog stola na kraju ovisi o tome prioritizira li trgovac trenutnu pristupačnost i transparentnost ili kvalitetu izvršavanja i povjerljivost trgovine.