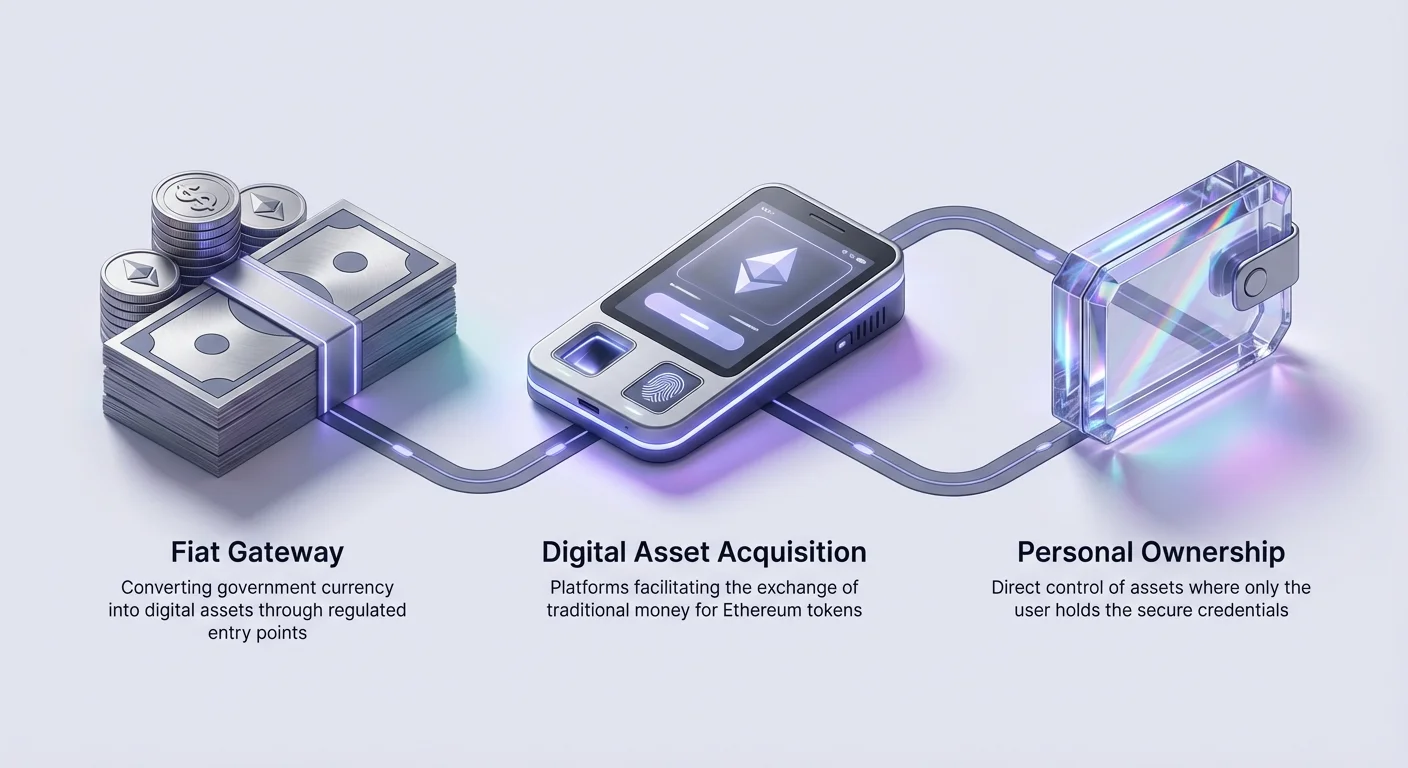

Ulazak u ekosustav Ethereum počinje stečući domaću valutu mreže, Ether (ETH). Za razliku od kupnje tradicionalnih dionica ili obveznica, kupnja ETH-a uključuje interakciju s decentraliziranim digitalnim knjigovodstvom. Ova razlika fundamentalno mijenja način na koji se imovina pohranjuje, prenosi i osigurava. Za kupca prvi put, proces uključuje navigaciju kroz različite ulazne tačke poznate kao on-rampe, razumijevanje regulatornih provjera identiteta i upravljanje složenom strukturom naknada.

Primarna korisnost ETH-a proteže se izvan jednostavnog prijenosa vrijednosti ili spekulacija. Ona funkcionira kao gorivo za Ethereum mrežu, plaćajući za računalne resurse potrebne za pokretanje decentraliziranih aplikacija (dAppova). Bez obzira je li cilj sudjelovati u decentraliziranim financijama (DeFi), kupiti digitalne kolekcionarske predmete ili jednostavno držati imovinu dugoročno, početna kupnja je ključni prvi korak.

Ovaj vodič ispituje tehničke i praktične aspekte stezanja ETH-a. Pokriva razliku između skrbničkog i neskrbničkog vlasništva, raznolikost platformi dostupnih za kupnju te ekonomske mehanizme naknada za plin. Razumijevanjem ovih komponenti, kupci mogu donositi informirane odluke o tome koja metoda najbolje odgovara njihovim potrebama za sigurnošću i financijskim ciljevima.

Razumijevanje čuvanja i kontrole imovine

Koncept kustodije ključan je za vlasništvo kriptovalutama. U tradicionalnim financijama banka ili broker djeluje kao kustodian, držeći imovinu u ime klijenta. U kripto ekosustavu korisnici imaju jedinstvenu opciju da budu sami svoj kustodian. Ovaj izbor određuje kako se ETH pohranjuje nakon kupnje i tko na kraju kontrolira sredstva.

Kustodialni model

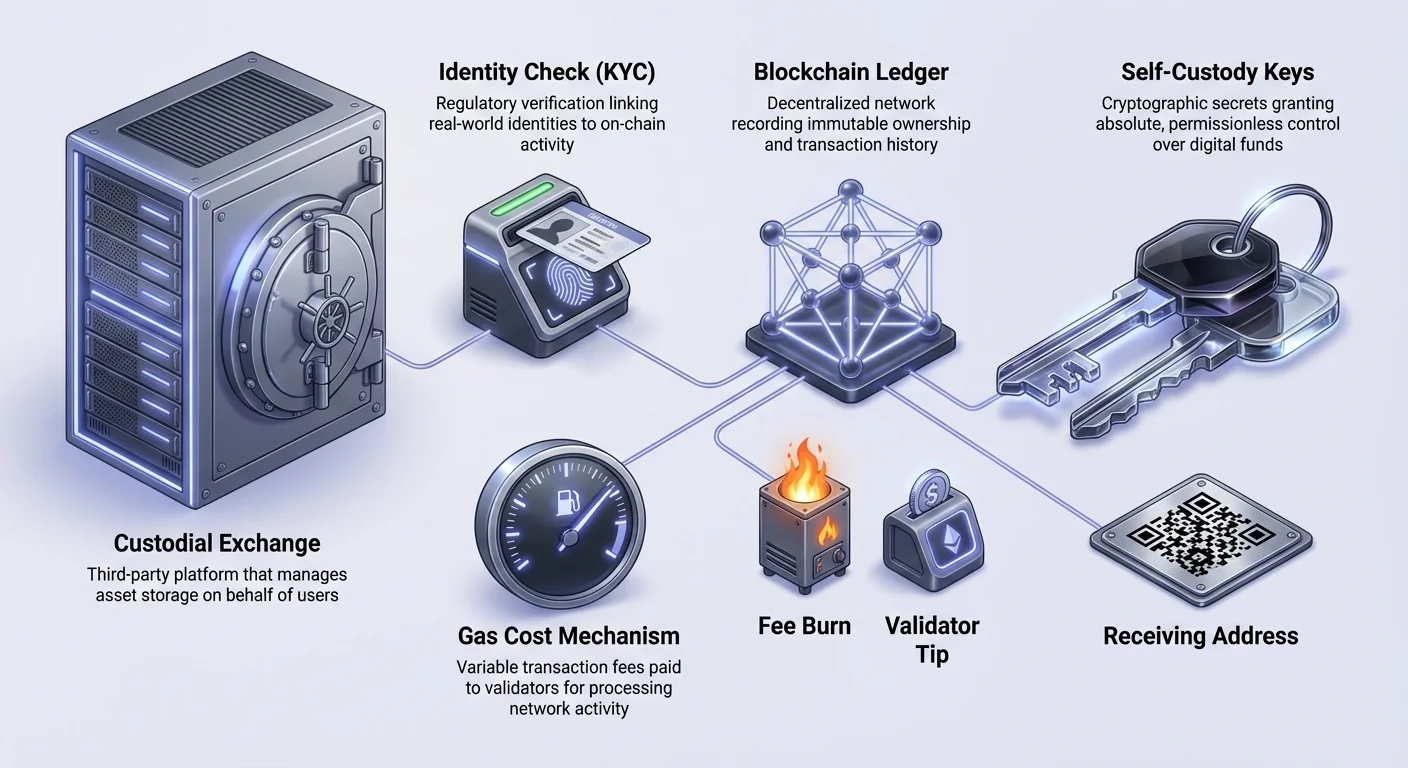

Prilikom kupnje ETH putem centralizirane burze (CEX) ili standardne financijske aplikacije, platforma obično zadržava kontrolu nad digitalnim imovinama. Korisnik ima potraživanje na imovinu, slično IOU-u, umjesto same imovine. Burza upravlja privatnim ključevima koji su kriptografski dokazi vlasništva potrebni za ovlašćivanje transakcija na blockchainu.

Ovaj model nudi praktičnost za početnike. Ako korisnik zaboravi vjerodostojnice za prijavu, platforma obično može pomoći u oporavku računa. Međutim, ova praktičnost uvodi rizik treće strane. Ako platforma suoči s nesolventnošću, stečajem ili sigurnosnim kršenjem, korisnička sredstva mogu biti zamrznuta ili izgubljena. Dodatno, korisnici moraju zatražiti dopuštenje za povlačenje svojih sredstava, što može dovesti do kašnjenja ili administrativnih ograničenja.

Samokustodialni novčanici

Samokustodialni novčanici omogućuju korisnicima da drže svoj ETH izravno bez posrednika. Ovi novčanici generiraju privatni ključ izravno na uređaju korisnika. Ovaj pristup daje korisniku apsolutnu kontrolu nad imovinom, omogućujući transakcije bez dopuštenja 24/7. Ne postoje ograničenja povlačenja ili zamrzavanje računa jer nema treće strane koja bi ih provodila.

Uz ovu kontrolu dolazi potpuna odgovornost. Ako korisnik izgubi privatni ključ ili frazu za oporavak, sredstva su trajno nedostupna. Ne postoji tim podrške koji može resetirati privatni ključ. Samokustodija preferirani je način za interakciju s dAppovima jer omogućuje izravnu povezanost s Ethereum mrežom. To je digitalni ekvivalent nošenja gotovine u fizičkom novčaniku umjesto držanja novca na bankovnom računu.

Privatni ključevi i sigurnost

Osnovna tehnologija Ethereum novčanika oslanja se na kriptografiju javnih i privatnih ključeva. Javna adresa koja počinje s "0x," dijeli se s drugima za primanje sredstava. Privatni ključ tajna je lozinka koja potpisuje transakcije.

U samokustodialnoj postavci softver šifrira ovaj ključ i pohranjuje ga lokalno. Prilikom kupnje ETH izravno putem sučelja samokustodialnog novčanika kupljena sredstva isporučuju se odmah na adresu koju korisnik kontrolira. To minimizira vrijeme koje sredstva provode u ranjivoj centraliziranoj puli. Korisnici moraju slijediti najbolje prakse, poput pisanja fraza za oporavak offline, kako bi osigurali sigurnost svojih imovina.

Kupovne on-rampe i platforme

Postoji više puteva za pretvaranje fiat valute (vlade izdate novce poput USD ili EUR) u ETH. Ove platforme, često nazvane „on-rampe“, razlikuju se po privatnosti, brzini i cijeni. Odabir prave platforme ovisi o tome prioritizira li kupac udobnost, niske naknade ili kontrolu.

Centralizirane burze (CEX)

Centralizirane burze najčešći su ulaz za nove korisnike. Ove platforme rade slično kao tradicionalne burze dionica. Korisnici stvaraju račun, povezuju bankovni račun ili kreditnu karticu i postavljaju naložbe za kupnju. Burze obično nude visoku likvidnost, što znači da se velike količine ETH-a mogu kupiti bez značajnog utjecaja na cijenu.

Većina burzi koristi model knjige naložbi ili jednostavno sučelje za konverziju. Iako su učinkovite za trgovanje, podrazumijevaju skrbnički model pohrane. Korisnici koji namjeravaju sigurno držati svoj ETH ili ga koristiti u Web3 aplikacijama moraju izvršiti drugi korak: povući ETH s burze na osobni novčanik. Ovaj korak povlačenja često povlači dodatne naknade i razdoblja čekanja.

Pružatelji digitalnih novčanika

Mnogi moderni novčanici s vlastitim skrbništvom integriraju funkciju kupnje izravno u svoje aplikacije. Kroz partnerstva s procesorima plaćanja, ovi novčanici omogućuju korisnicima kupnju ETH-a pomoću kreditnih kartica, debitnih kartica ili bankovnih transfera unutar aplikacije.

Primarna prednost ovog metoda je da se kupljeni ETH taloži izravno na adresu korisnika s vlastitim skrbništvom. Nema potrebe za ručnim povlačenjem sredstava s burze, smanjujući rizik greške korisnika tijekom transfera. Iako ovo nudi racionalizirano iskustvo, naknade za obradu kartičnih plaćanja ponekad mogu biti više nego bankovni transferi na posvećenoj burzi.

P2P tržišta

P2P platforme olakšavaju izravne trgovine između pojedinaca. Kupci traže prodavače koji nude specifične metode plaćanja, kao što su lokalni bankovni transferi, gotovinski depoziti ili digitalne poklon kartice. Platforma obično djeluje kao usluga escrowa kako bi osigurala sigurnost.

Tijekom P2P trgovine, ETH prodavača zaključava se u escrow. Kada kupac potvrdi plaćanje i prodavač provjeri primitak, ETH se oslobađa izravno na novčanik kupca. Ovaj metod popularan je u regijama s ograničenim bankovnim pristupom ili za korisnike koji traže više privatnosti. Međutim, korisnici moraju biti budni pri provjeri prodavača na temelju ocjena reputacije kako bi izbjegli prevare.

OTC stolovi i aplikacije za plaćanje

Za osobe s visokim neto vrijednostima koje žele ostvariti značajne kupnje, OTC stolovi nude personaliziranu uslugu. Ovi stolovi olakšavaju velike blok trgovine bez pomicanja tržišne cijene na javnim burzama.

S druge strane, mainstream aplikacije za plaćanje poput PayPal ili Venmo počele su nuditi kupnje kriptovaluta. Iako su visoko dostupne, ove platforme često rade kao „zatvorene petlje“. U nekim slučajevima, korisnici ne mogu povući ETH na vanjski novčanik, ograničavajući korisnost imovine isključivo na spekulacije cijenama unutar aplikacije. Korisnici bi trebali provjeriti mogućnosti povlačenja prije kupnje na ovim platformama.

Verifikacija identiteta (KYC/AML)

Prilikom kupnje ETH-a s vladinim valutama, korisnici će gotovo uvijek naići na procese verifikacije identiteta. Ovi su propisani regulatornim KYC (Know-Your-Customer) i AML (Anti-Money-Laundering) propisima.

Regulatorna tijela zahtijevaju od financijskih institucija, uključujući kripto burze i pružatelje on-rampi, da prikupljaju osobne podatke kako bi spriječili nezakonite aktivnosti. Ovaj proces obično uključuje predaju fotografije vladinog ID-a (putovnice ili vozačke dozvole) i live selfija za provjeru da je nositelj dokumenta prisutan. Neke platforme također mogu zahtijevati dokaz adrese, kao što je račun za komunalije.

Obujam verifikacije često korelira s limitima kupnje. Niži razredi mogu dopustiti male kupnje s minimalnim podacima, dok viši limiti zahtijevaju opsežnu dokumentaciju. Iako je nužan za usklađenost, ovaj proces povezuje stvarni identitet korisnika s njegovom on-chain Ethereum adresom ako se sredstva povuku izravno. Korisnici zabrinuti za privatnost često rotiraju adrese ili koriste alate usmjerene na privatnost nakon početne kupnje.

Strukture naknada i troškovi mreže

Trošak kupnje ETH-a rijetko je samo tržišna cijena imovine. Kupci moraju navigirati kroz slojevitu strukturu naknada koja uključuje naknade za usluge platforme, naknade za obradu plaćanja i vlastite troškove transakcija Ethereum mreže.

Naknade platforme i obrade

Burze i pružatelji novčanika naplaćuju naknade za olakšavanje trgovine. Ove mogu biti fiksna naknada po transakciji ili postotak ukupnog volumena. Kupnje kreditnim i debitnim karticama obično povlače najviše naknade za obradu, često u rasponu od 3 % do 5 %, zbog naknada koje naplaćuju kartične mreže poput Visa ili Mastercard. Bankovni transferi obično imaju niže naknade, ali sporije vrijeme poravnanja.

Još jedan „skriveni“ trošak je spread. To je razlika između stvarne tržišne cijene ETH-a i cijene ponuđene kupcu. Platforme mogu oglašavati „naknade nula“, ali dodaju nadogradnju od 1-2 % na cijenu ETH-a. Ključno je usporediti konačnu količinu ETH-a primljenu, a ne samo oglašeni postotak naknade.

Naknade Ethereum mreže (plin)

Kada se ETH kupi i premjesti na blockchainu, primjenjuje se vlastita struktura naknada mreže. Ove naknade, poznate kao „plin“, plaćaju se validatorima mreže za obradu transakcija. Plin se cijeni u „gwei“, podjedinici Ethera (1 gwei = 0.000000001 ETH).

Naknade mreže određuju se ponudom i potražnjom za prostorom bloka, a ne iznosom vrijednosti koja se šalje. Šaljanje ETH-a vrijednog 10 USD košta isti plin kao slanje 10 milijuna USD. Ako je mreža preopterećena s mnogo korisnika koji istovremeno pokušavaju transakcionirati, cijena plina raste.

Prilagodba naknada i EIP-1559

Nakon nadogradnje EIP-1559, naknade Ethereum dijele se na osnovnu naknadu i prioritetnu naknadu. Osnovna naknada obvezan je trošak koji se „spaljuje“ (trajno uklanja iz prometa), dok prioritetna naknada djeluje kao napojnica validatorima kako bi potaknula bržu uključenost u blok.

| Komponenta naknade | Funkcija | Primatelj |

|---|---|---|

| Osnovna naknada | Obvezni minimalni trošak | Spaljeno (uništeno) |

| Prioritetna naknada | Poticaj za brzinu | Validator |

| Naknada platforme | Naknada za uslugu | Burza/Broker |

Većina novčanika s vlastitim skrbništvom omogućuje korisnicima prilagodbu ovih naknada. Korisnici mogu odabrati „Nisku“, „Srednju“ ili „Visoku“ prioritetnost ovisno o hitnosti. Postavljanje naknade preniske može rezultirati zaglavljenom transakcijom koja ostaje na čekanju dok se preopterećenje mreže ne smanji. S druge strane, burze često naplaćuju fiksnu naknadu za povlačenje koja je viša od stvarnog troška mreže kako bi osigurale pouzdanost i generirale profit.

Mehanika korištenja ETH-a

Nakon uspješne kupnje, upravljanje ETH-om uključuje razumijevanje adresa i mehanike transakcija. Ethereum adresa je heksadecimalni niz koji počinje s „0x“, služeći kao odredište za sredstva.

Primanje i privatnost

Za primanje ETH-a, korisnik dijeli svoju javnu adresu. To se može učiniti kopiranjem tekstualnog niza ili pokazivanjem QR koda za skeniranje pošiljatelju. Budući da je Ethereum blockchain javna knjiga, svatko tko zna specifičnu adresu može pregledati cijelu povijest transakcija i trenutni saldo koristeći istraživače blokova.

Za očuvanje privatnosti, preporučuje se korištenje novih adresa za različite svrhe. Na primjer, korisnik može držati novčanik „štednje“ odvojen od novčanika „trgovanja“. Napredni novčanici omogućuju generiranje neograničenog broja adresa izvedenih iz iste glavne fraze za oporavak, pomažući u segregaciji sredstava i zamagljivanju ukupnih zadržavanja od ležernih promatrača.

Šaljanje i interakcija

Šaljanje ETH-a zahtijeva navođenje adrese primatelja i iznosa. Korisnici također mogu slati na čitljive alijase, kao što su imena koja završavaju s „.eth“, ako je primatelj registrirao jedan. To pojednostavljuje proces i smanjuje greške povezane s tipkanjem dugih heksadecimalnih nizova.

Osim jednostavnih transfera, ETH se koristi za plaćanje interakcija sa pametnim ugovorima. Pametni ugovor je softver koji radi na blockchainu. Svaka akcija, kao što je zamjena tokena na decentraliziranoj burzi ili mintanje NFT-a, zahtijeva naknadu za transakciju plaćenu u ETH-u. Stoga korisnici nikad ne bi trebali zamijeniti sav svoj saldo ETH-a za drugi token; mali iznos ETH-a uvijek mora ostati u novčaniku za plaćanje budućih naknada za plin povezanih s premještanjem ili prodajom tih tokena.

Zaključak

Stezanje ETH-a vrata je šire decentralizirane mreže, ali zahtijeva pažljivo razmatranje skrbništva, sigurnosti i troškova. Bez obzira odabire li korisnik udobnost centralizirane burze ili kontrolu novčanika s vlastitim skrbništvom, razumijevanje osnovnih mehanizama ključno je. Prelazak s tradicionalnog bankarstva na upravljanje digitalnim nositeljima imovine stavlja odgovornost sigurnosti izravno na vlasnika.

Upravljanje naknadama ostaje ključna vještina za svakog korisnika Ethereuma. Uravnoteženje brzine protiv troška, navigacija kroz spreadove platformi i tempiranje transakcija kako bi se izbjeglo preopterećenje mreže može značajno utjecati na učinkovitost portfelja. Kako se mreža razvija, ovi ekonomski dinamika će se nastaviti mijenjati, čineći kontinuirano obrazovanje prioritetom za sudionike.

Stvarno vlasništvo nad Ethereumom znači držanje vlastitih privatnih ključeva i prihvaćanje odgovornosti koja dolazi s potpunom financijskom kontrolom.