שווקי המטבעות הקריפטוגרפיים ידועים לשמצה בתנודתיות שלהם. המחירים יכולים לנדנד באופן פרוע בתוך יום אחד, מונעים ממחזורי חדשות, שינויים כלכליים או סנטימנט שוק. עבור משקיעים רבים, חוסר הצפיות הזה יוצר מחסום כניסה משמעותי. הפחד לקנות בשיא או לפספס את התחתית לעיתים קרובות מוביל לשיתוק או קבלת החלטות רגשית.

ממוצע עלות דולר, הידוע בשם נפוץ DCA, מציע פתרון למכשול הפסיכולוגי הזה. זוהי אסטרטגיית השקעה שתוכננה לנווט במים סוערים של השוק ללא צורך בכדור בדולח. במקום לנסות לתזמן את השוק עם רכישה גדולה אחת, המשקיע מחלק את ההון הכולל שלו לסכומים קטנים ושווים.

סכומים אלה מושקעים אז במרווחים קבועים מראש. זה יכול להיות שבועי, דו-שבועי או חודשי. הלוח זמנים נשאר קשיח ללא קשר למחיר הנכס ברגע הספציפי הזה. כאשר המחירים גבוהים, הסכום הקבוע קונה פחות יחידות. כאשר המחירים נמוכים, אותו סכום קונה יותר יחידות. לאורך זמן, הגישה הזו מורידה את העלות הממוצעת ליחידה בהשוואה למחיר השוק הממוצע של הנכס.

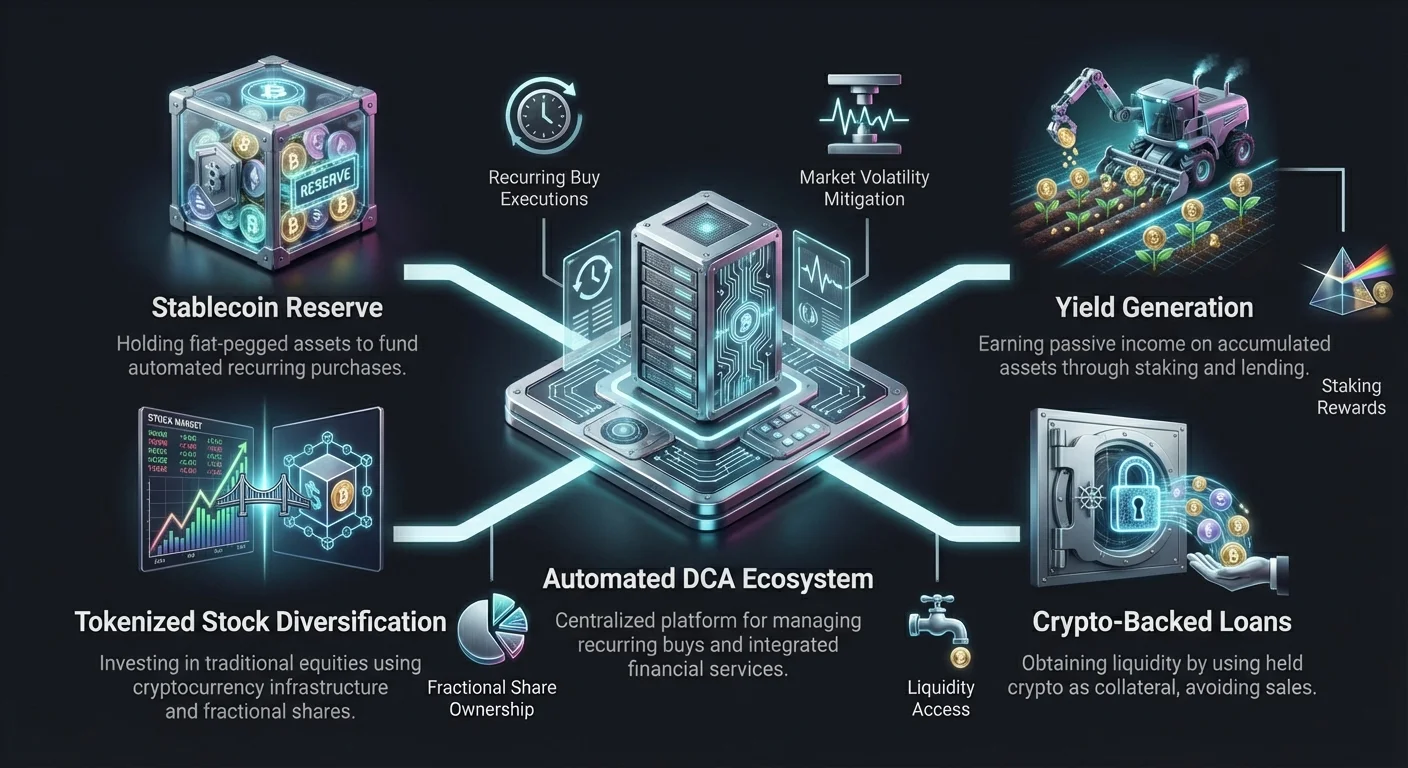

למרות שהקונספט פשוט, פלטפורמות קריפטו מודרניות מאפשרות יישומים מתוחכמים של אסטרטגיית זו. משקיעים יכולים כעת לעבור מעבר לקניות חוזרות ידניות לאקוסיסטמות אוטומטיות המייצרות תשואה. על ידי הבנת מכניקת התנודתיות והכלים הזמינים, ניתן להפוך את DCA מהרגל פסיבי למנוע בניית הון מקיף.

מכניקת תנודתיות השוק

תנודתיות מתייחסת לתדירות ולגודל תנועות המחירים בשוק. בפיננסים מסורתיים, תנודתיות גבוהה נתפסת לעיתים קרובות כסיכון שיש להימנע ממנו. במגזר המטבעות הקריפטוגרפיים, לעומת זאת, זוהי מאפיין מוגדר שמציג סכנה והזדמנות. כאשר התנודתיות גבוהה, המחירים משתנים במהירות ובאופן בלתי צפוי.

הבנת הסיבה לכך שקריפטו תנודתי יותר ממניות או אג"ח חיונית לשליטה ב-DCA. הגורם הראשון הוא בשלות השוק. מטבעות קריפטוגרפיים הם מחלקת נכסים חדשה יחסית. הם עדיין לא הגיעו ליציבות הנראית בשווקים פיננסיים שקיימים מאות שנים. השוק עדיין בשלב של גילוי מחירים מהיר.

השפעת גודל השוק ונזילות

הגורם המשמעותי השני שמניע תנודתיות הוא גודל השוק. למרות צמיחתו, שוק המטבעות הקריפטוגרפיים נשאר קטן יותר משוקי מניות או סחורות גלובליים מסורתיים. בשוק קטן יותר, עסקאות שייחשבו זניחות בפיננסים מסורתיים יכולות להשפיע באופן מוגזם.

נזילות מתייחסת למידת הקלות שבה ניתן לקנות או למכור נכס מבלי להשפיע על מחירו. כאשר הנזילות נמוכה יותר, הזמנת מכירה גדולה יכולה להוריד את המחיר באופן משמעותי. להיפך, הזמנת קנייה גדולה יכולה להעלות את המחיר בחדות.

הרגישות הזו מובילה לנדנודי מחירים דרמטיים שמתקיימים לעיתים קרובות בביטקוין ובאלטקוינים. עבור משקיע סכום חד-פעמי, זה מפחיד. רכישה שבוצעה ביום שלישי יכולה לרדת ב-10% עד יום רביעי. עבור משקיע DCA, לעומת זאת, התנודתיות הזו היא פשוט חלק מתהליך הצבירה.

משמעת רגשית ואופציונליות

השקעה היא לעיתים קרובות יותר עניין של פסיכולוגיה מאשר מתמטיקה. הלחץ ל"קנות נמוך ולמכור גבוה" גורם ללחץ ולעיתים קרובות מוביל להתנהגות הפוכה. משקיעים לעיתים קרובות נכנסים לפאניקה ומכרים במהלך ירידות וקונים במהלך מחזורי היפ. DCA מאכפת משמעת על ידי הסרת תהליך קבלת ההחלטות מהמשוואה.

על ידי התחייבות ללוח זמנים, משקיעים נמנעים ממלכודת המסחר הרגשי. הם לא צריכים לצפות בגרפים כל היום או להגיב לכל חדשות. האסטרטגיה הזו גם שומרת על אופציונליות. על ידי אי-פריסת כל ההון בבת אחת, המשקיע שומר מזומן בצד. הגמישות הזו מאפשרת להם להסתגל לנסיבות חיים משתנות או הזדמנויות שוק חדשות מבלי להיות חשופים לחלוטין למחיר כניסה יחיד.

ניתוח תרחישי ביצועי DCA

כדי להבין את הערך האסטרטגי של ממוצע עלות דולר, כדאי להסתכל על קיצונים היסטוריים. מבקרים טוענים לעיתים קרובות שהשקעה בסכום חד-פעמי מנצחת DCA בשוק "רק עולה". למרות שזה נכון מתמטית, זה מניח שהמשקיע יודע בדיוק מתי השוק יעלה בלבד. במציאות, שווקים מחזוריים.

שקלו את התרחיש של "קניית השיא". זה מתייחס לרכישת נכס במחיר השיא שלו ממש לפני קריסה. אם משקיע היה שם סכום חד-פעמי בביטקוין בשיא מחזור 2017, הוא היה מתמודד עם הפסד לא ממומש עצום במשך שנים. נדרשת חוסן נפשי אדיר כדי להחזיק מעמד בירידה של 50% או 80%.

הפחתת הפסדים בירידות

אם אותו משקיע היה משתמש באסטרטגיית DCA החל מאותו שיא, התוצאה משתנה. על ידי המשך קנייה כשהמחיר קורס, הוא היה רוכש יותר ביטקוין במחירים נמוכים בהרבה. זה מוריד את נקודת ה-break-even הממוצעת.

נתונים מצביעים על כך שבשוק דובי, אסטרטגיית DCA יכולה להפוך הפסד כבד פוטנציאלי לרווח צנוע או התאוששות מהירה יותר. המשקיע מצביר את רוב התיק שלו במהלך "חורף הקריפטו", ממקם אותו לרווחים מקסימליים כשהשוק מתאושש בסופו של דבר.

תפיסת התחתית

הקיצון ההפוך הוא "תפיסת התחתית". זה החלום של כל סוחר: קניית נכס במחיר הנמוך ביותר המוחלט שלו. אם מבוצע בצורה מושלמת עם סכום חד-פעמי, זה נותן את התשואה הגבוהה ביותר האפשרית. עם זאת, זיהוי התחתית האמיתית כמעט בלתי אפשרי בזמן אמת.

משקיע שמחכה לתחתית המושלמת לעיתים קרובות מפספס אותה לחלוטין. הם צופים בעליית המחיר, מחכים לירידה שלא מגיעה, ומסיימים בקנייה גבוהה בהרבה. משקיע DCA תופס את התחתית באופן טבעי. הוא קונה דרך הירידה, פוגע בתחתית, וקונה דרך ההתאוששות. למרות שהתשואה באחוזים עשויה להיות נמוכה יותר מסכום חד-פעמי מושלם, הסיכון לפספוס הכניסה נמחק.

DCA מתקדם: אוטומציה של האסטרטגיה

DCA ידני דורש התחברות לבורסה כל שבוע או חודש לביצוע עסקה. למרות שהוא יעיל, הוא מציג מקום לשגיאה אנושית. החיים נהיים עמוסים, או שהמשקיע עלול להתלבט אם השוק נראה מפחיד באותו יום. Auto DCA פותר זאת על ידי שימוש בתכונות האוטומטיות המוצעות על ידי בורסות מודרניות.

תכונות Auto DCA מאפשרות למשתמשים להגדיר רכישות חוזרות שמבוצעות אוטומטית. הכספים יכולים להימשכו מחשבון פיאט בבורסה או ישירות מחשבון בנק מקושר. הגישה של "הגדר ושכח" מבטיחה שהתוכנית ההשקעה תיושם באופן מושלם.

התאמת תדירות ונכסים

רוב הבורסות המובילות מציעות כיום שליטה מפורטת על תוכניות אוטומטיות אלה. משקיעים יכולים לבחור מרווחים שמתאימים לזרמי ההכנסה שלהם, כמו לוחות זמנים של ימי משכורת. האפשרויות כוללות בדרך כלל רכישות יומיות, שבועיות, דו-שבועיות או חודשיות.

| תדירות | מתאים ביותר עבור | יתרון |

|---|---|---|

| יומי | תנודתיות גבוהה | מחיר ממוצע חלק ביותר |

| שבועי | שכירים | תואם זרימת מזומנים טיפוסית |

| חודשי | משקיעים פסיביים | תחזוקה נמוכה |

יתרה מכך, Auto DCA אינו מוגבל לביטקוין. משקיעים יכולים להגדיר קניות אוטומטיות לאתריום, סטייבלקוינים או סל של אלטקוינים. זה מאפשר בנייה אוטומטית של תיק מגוון לאורך זמן ללא איזון מחדש ידני.

תפקיד הסטייבלקוינים

DCA אסטרטגי לעיתים קרובות כולל שימוש בסטייבלקוינים. במקום למשוך ישירות מחשבון בנק, המשקיע עשוי לשמור מילואים של USDC או USDT בבורסה. מערכת Auto DCA אז מושכת מאיזון הסטייבלקוין הזה לרכישת נכסים תנודתיים.

שיטה זו מציעה שני יתרונות. ראשית, היא מפחיתה את מספר עסקאות הבנק, מה שמפשט מעקב עבור פיננסים אישיים. שנית, מילואי הסטייבלקוין יכולים לעיתים קרובות להרוויח ריבית בזמן שהם מחכים לפריסה. זה נלחם ב-"cash drag", חיסרון נפוץ של החזקת מזומן להשקעות עתידיות.

אופטימיזציה של תשתית: בחירת בורסה

בחירת הפלטפורמה הנכונה היא קריטית לאסטרטגיית DCA ארוכת טווח. לא כל הבורסות נבראו שוות, ועמלות יכולות לאכול מתשואות לאורך זמן. כאשר מבצעים מאות עסקאות קטנות במשך שנים, אפילו הבדל קטן באחוזי עמלות מצטבר.

משקיעים צריכים לחפש פלטפורמות שמציעות מבני עמלות "רכישה חוזרת" ספציפיים או עמלות maker/taker נמוכות. חלק מהבורסות גובות עמלה קבועה לרכישות קטנות, מה שמזיק ל-DCA. לדוגמה, עמלה קבועה של 2$ על רכישה של 20$ היא הפסד של 10% מיד. עמלות מבוססות אחוז עדיפות באופן כללי לאסטרטגיה זו.

שיקולים אבטחה

מאחר ש-DCA היא אסטרטגיית צבירה ארוכת טווח, האבטחה של הפלטפורמה הנבחרת היא עליונה. המשתמשים יצברו נכסים פוטנציאלית במשך שנים. הבורסה חייבת שיש לה רקורד חזק. תכונות מפתח לחיפוש כוללות אימות דו-שלבי (2FA) ואחסון קר של נכסי לקוחות.

אחסון קר אומר שרוב הכספים של הבורסה נשמרים מחוץ לקו, הרחק מהאקרים פוטנציאליים. בורסות הנסחרות לציבור או אלה עם הוכחת מילואים מציעות שכבת שקיפות נוספת. עם זאת, עבור סכומים משמעותיים, משקיעים אסטרטגיים רבים בסופו של דבר מעבירים את הערימת הצבירה שלהם לארנקי חומרה אישיים.

נזילות ומגוון נכסים

נזילות מבטיחה שהזמנות קנייה חוזרות ימולאו במחיר השוק הנכון. בבורסות עם נזילות נמוכה, ה-"spread" (ההפרש בין מחירי קנייה ומכירה) יכול להיות גבוה. זה אומר שהמשקיע משלם פרמיה על כל רכישה.

פלטפורמות נזילות גבוהות מאפשרות עסקאות יעילות אפילו במהלך תנודתיות שוק. בנוסף, המגוון של נכסים נתמכים חשוב לאלה שרוצים DCA לתיק רחב יותר. גישה למטבעות גדולים מרכזיים ובחירת אלטקוינים במקום אחד מפשט את תהליך האוטומציה.

שילוב יצירת תשואה

DCA אסטרטגי חורג מעבר לקנייה והחזקה פשוטה. כדי למקסם יעילות, הנכסים המצטברים צריכים לעבוד. כאן נכנסים סטייקינג וחשבונות חיסכון. בורסות רבות מציעות מוצרי "Earn" שמאפשרים למשתמשים לייצר הכנסה פסיבית על ההחזקות שלהם.

ככל שמערכת Auto DCA קונה נכסים, נכסים אלה יכולים להיות מועברים אוטומטית או ידנית לבריכות סטייקינג. זה מרכיב את ההשקעה בשתי דרכים: הפוטנציאל לעליית מחיר הנכס והצבירה של מטבעות נוספים דרך ריבית.

הבנת תגמולי סטייקינג

סטייקינג כולל השתתפות באבטחת הרשת של בלוקצ'יינים של הוכחת החזקה. בתמורה לנעילת טוקנים, הרשת מספקת תגמולים. שיעורי הריבית הנוכחיים משתנים באופן משמעותי בהתאם לנכס.

| סוג נכס | תשואה טיפוסית | רמת סיכון |

|---|---|---|

| סטייבלקוינים | 5% - 12% | נמוכה/בינונית |

| אתריום | 3% - 5% | בינונית |

| אלטקוינים | 5% - 15%+ | גבוהה |

עבור משקיע DCA, התגמולים האלה משמשים כבאפר. אם השוק יורד, התשואה עוזרת לקזז את הפסד הערך. אם השוק עולה, התשואה משמשת כמכפיל בונוס.

CeFi לעומת חיסכון DeFi

משקיעים יכולים לבחור בין פיננסים מרכזיים (CeFi) ופיננסים מבוזרים (DeFi) לייצור תשואה. פלטפורמות CeFi מנהלות את ההיבטים הטכניים. המשתמש פשוט מפקיד כספים, והבורסה מטפלת בהלוואה או בסטייקינג. זה ידידותי למשתמש אך כולל סיכון צד שלישי – חובה לסמוך על הפלטפורמה.

פרוטוקולי DeFi מאפשרים למשתמשים להתקשר ישירות עם חוזים חכמים. זה מסיר את המתווך ולעיתים קרובות מספק תשואות גבוהות יותר. עם זאת, זה דורש ידע טכני רב יותר ונושא סיכונים בנוגע לבאגים בחוזים חכמים. תוכנית DCA אסטרטגית מאוזנת עשויה להשתמש בשניהם כדי לפזר סיכונים.

מינוף נכסים עם הלוואות קריפטו

דילמה נפוצה עבור משקיעים ארוכי טווח היא הצורך בנזילות. הוצאות חיים צצות, והפיתוי למכור חלק מהתיק יכול להיות חזק. מכירה, עם זאת, מפריעה לאפקט המרכיב של אסטרטגיית DCA ומעוררת אירועים חייבי מס.

פלטפורמות הלוואות קריפטו מציעות אלטרנטיבה. במקום למכור, משקיעים יכולים להשתמש בקריפטו המצטבר שלהם כבטוחה לקבלת הלוואה. זה מאפשר גישה למזומן (בדרך כלל סטייבלקוינים או פיאט) תוך שמירה על בעלות על הנכס הבסיסי.

מכניקת יחס הלוואה לערך (LTV)

המדד המרכזי בהלוואות קריפטו הוא יחס Loan-to-Value (LTV). זה מייצג את האחוז מערך הבטוחה שנלקח כהלוואה. לדוגמה, הפקדת 10,000$ של ביטקוין ללווית 5,000$ נותנת LTV של 50%.

יחסי LTV נמוכים יותר בדרך כלל מבטיחים שיעורי ריבית טובים יותר ומפחיתים את הסיכון לליקווידציה. ליקווידציה מתרחשת אם ערך הבטוחה יורד באופן משמעותי, מכריחה את הפלטפורמה למכור את הנכס כדי לכסות את ההלוואה. משקיעים אסטרטגיים שומרים על LTV נמוך כדי לעמוד בתנודתיות שוק מבלי לאבד את ההחזקות שלהם.

יעילות מס וגמישות

אחד היתרונות העיקריים של האסטרטגיה הזו הוא יעילות מס. במדינות רבות, לקיחת הלוואה אינה אירוע חייב מס, בעוד שמכירת קריפטו לרווח כפופה למס רווחי הון. זה מאפשר למשקיע לממש את הרווחים שלו מבלי להפעיל חשבון מס.

יתרה מכך, הלוואות יכולות להיות גמישות. חלק מהפלטפורמות מציעות תנאים ללא לוח זמנים קבוע להחזר, כל עוד הבטוחה נשארת מספיקה. זה מספק שסתום בטיחות למשקיע DCA, מבטיח שהם לעולם לא יצטרכו למכור בפאניקה את הערימה שקנו בזיעה כדי לכסות חשבונות קצרי טווח.

גיוון עם מניות מטוקן

DCA אסטרטגי אינו מוגבל למטבעות קריפטוגרפיים מקוריים. התפתחות המניות המטוקנות מאפשרת למשקיעים לבנות תיק נכסים חוצה באמצעות אותה תשתית קריפטו. מניות מטוקנות הן ייצוגים דיגיטליים של מניות בחברות הנסחרות לציבור כמו טסלה, אפל או אמזון.

הטוקנים האלה עוקבים אחר מחיר המניה בעולם האמיתי. על ידי שימוש בבורסת קריפטו שתומכת בנכסים אלה, המשקיע יכול ליישם את אותה לוגיקת Auto DCA לשוק המניות. זה מגשר על הפער בין פיננסים מסורתיים לכלכלת הבלוקצ'יין.

בעלות חלקית

יתרון מרכזי של מניות מטוקנות הוא בעלות חלקית. מניה אחת של חברת טק מצליחה עשויה לעלות מאות דולרים. זה מקשה על משקיעים קטנים לבצע DCA באופן יעיל.

גרסאות מטוקנות מאפשרות רכישה של שברי מניה. המשקיע יכול להקצות בדיוק 50$ לשבוע למניה ספציפית, ללא קשר למחיר המניה. זה מבטיח שכל דולר הון מנוצל ביעילות, נאמן בקפדנות ללוח הזמנים של DCA.

גישה לשוק 24/7

שווקי מניות מסורתיים פועלים על לוחות זמנים קשיחים, בדרך כלל נפתחים בבוקר ונסגרים אחר הצהריים, עם סופי שבוע חופשיים. שווקי קריפטו לעולם לא ישנים. מניות מטוקנות על פלטפורמות מסוימות ניתנות לסחר 24/7.

הגמישות הזו מאפשרת למשקיעים להגיב לחדשות גלובליות מיד או פשוט לבצע את אסטרטגיות DCA שלהם בזמנים נוחים להם, מבלי להיות כבולים לפעמון הפתיחה של וול סטריט. זה מאחד ניהול הון לממשק יחיד.

התמודדות עם החסרונות

אין אסטרטגיה מושלמת, ו-DCA אסטרטגי יש לו חסרונות. הנפוץ ביותר הוא "cash drag". מכיוון שהכספים נשמרים במזומן (או סטייבלקוינים) בהמתנה לפריסה, הם לא משתתפים בשוק. בשוק שורי עז, השקעה בסכום חד-פעמי בהתחלה תנצח מתמטית את DCA.

עם זאת, זה מניח שהמשקיע יש סכום חד-פעמי זמין מיד ויש לו סובלנות סיכון לפרוס הכל. עבור רוב בעלי ההכנסות, הכספים הופכים לזמינים בהדרגה, מה שהופך את DCA לאפשרות המעשית היחידה ללא קשר לתנאי שוק.

עלויות עסקה

שיקול נוסף הוא הצטברות עמלות. ביצוע 52 רכישות שבועיות גורר 52 עמלות עסקה. אם הבורסה גובה מינימומים גבוהים או עמלות קבועות, זה יכול להיות יקר.

זו הסיבה שבחירת הבורסה הנכונה היא חלק מהאסטרטגיה. פלטפורמות עם מבני עמלות מדורגות או מבצעי "אפס עמלה" לרכישות חוזרות יכולות למתן את הבעיה הזו. משקיעים חייבים לבדוק את מבני העמלות שלהם באופן קבוע כדי לוודא שעלות הנוחות לא אוכלת את הרווחים שלהם.

תשואות נמוכות יותר בעליות

DCA היא אסטרטגיה הגנתית. היא מצטיינת בשווקים תנודתיים או דוביים. בשוק שעולה באופן עקבי ללא נסיגות, DCA מעלה את מחיר הקנייה הממוצע בכל רכישה.

משקיעים אסטרטגיים מקבלים את העסקה הזו. ההפחתה הקלה בפוטנציאל הרווח המקסימלי היא המחיר שמשלמים עבור ניהול סיכונים ושקט נפשי. המטרה של DCA אינה להשיג את התשואה התיאורטית הגבוהה ביותר המוחלטת, אלא להשיג תשואה אמינה, ללא מתח שמונעת הפסד קטסטרופלי.

מסקנה

שליטה בממוצע עלות דולר אסטרטגי דורשת יותר מהגדרת רכישה חוזרת. זה כולל גישה הוליסטית לניהול תיק שמשלבת אוטומציה, יצירת תשואה ותכנון נזילות. על ידי הבנת טבע תנודתיות הקריפטו, משקיעים יכולים להפוך נדנודי מחירים ממקור חרדה למנגנון צבירה.

שילוב הסטייקינג וההלוואות הופך ערימת נכסים סטטית לתיק דינמי ועובד. בשילוב עם היכולת לגוון לנכסים מסורתיים מטוקנים, בורסות קריפטו מודרניות מספקות ערכת כלים חזקה ליצירת הון ארוכת טווח. המפתח טמון במשמעת, בחירת פלטפורמה נכונה והתחייבות למשחק ארוך.

עקביות מנצחת תזמון שוק.