שוקי המטבעות הקריפטוגרפיים מוגדרים על ידי התנודתיות שלהם. בעוד משקיעים מסורתיים רואים לעיתים קרובות ירידות שוק כתקופות להמתנה בצד, סוחרים מתוחכמים רואים בהן הזדמנויות. מכירה בחסר, או "מכירה בחסר", היא האסטרטגיה הפיננסית המשמשת להרוויח מירידת מחירי נכסים. היא מאפשרת למשתתפי השוק לייצר תשואות כאשר הערכים יורדים, לבצע גידור לתיקים הקיימים שלהם מפני הפסדים ולשמור על אסטרטגיות פעילות ללא קשר לכיוון השוק. הבנת מכניקת המכירה בחסר חיונית לכל מי שרוצה לעבור מעבר לאסטרטגיות הצבירה הפשוטות.

המושג של מכירה בחסר הופך את הלוגיקה המסורתית של "קנה נמוך, מכור גבוה". במסחר בחסר, הסדר משתנה ל"מכור גבוה, קנה נמוך". סוחר משאיל נכס שאינו בעליו, מוכרו במחיר השוק הנוכחי, ומחכה לירידת המחיר. כאשר המחיר יורד, הוא רוכש את הנכס חזרה בערך נמוך יותר כדי להחזיר את ההלוואה. ההפרש בין מחיר המכירה הראשוני למחיר הרכישה הנמוך יותר מהווה את הרווח.

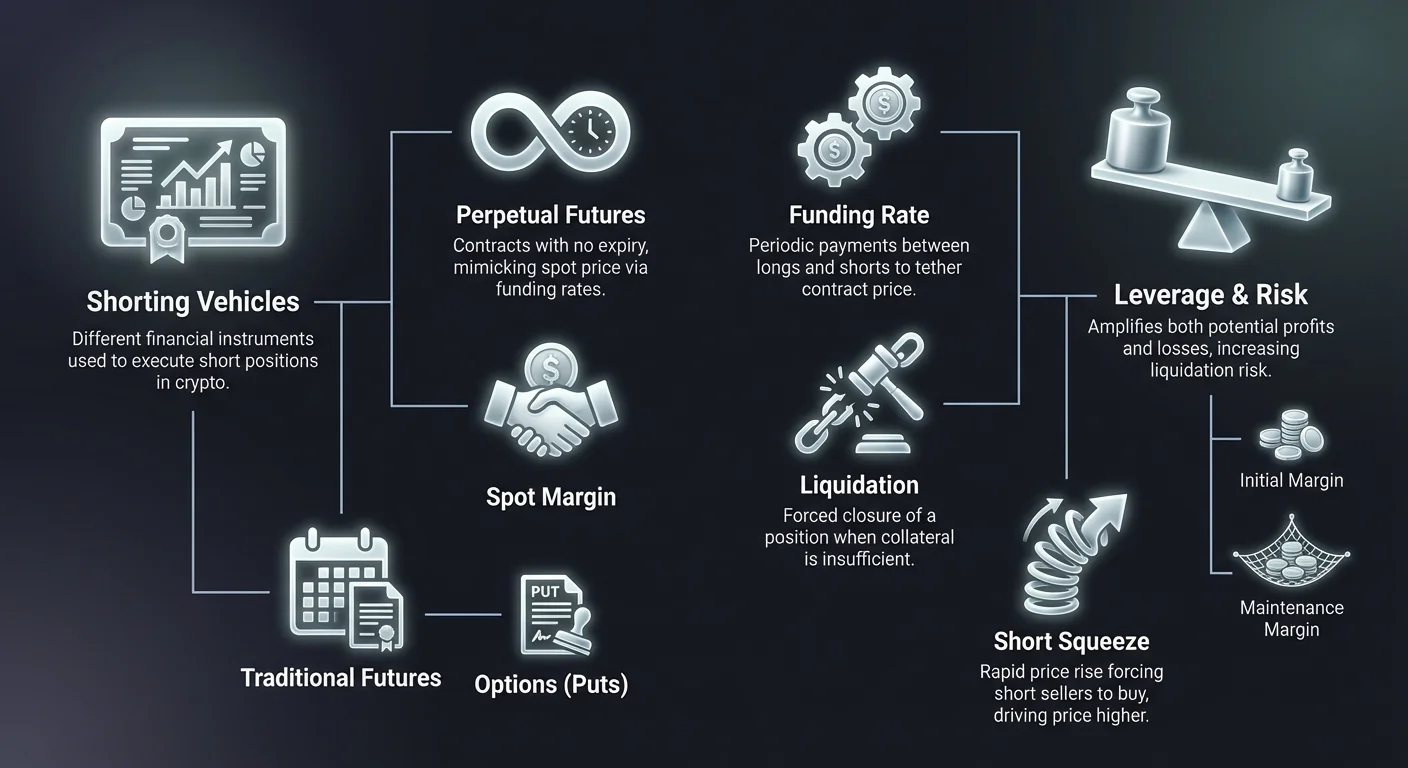

מכירה בחסר באקוסיסטם הקריפטו שונה משוקי המניות המסורתיים בשל התשתית הייחודית של נכסים דיגיטליים. האופי 24/7 של מסחר בקריפטו, בשילוב עם תנודתיות גבוהה, יוצר סביבה בעלת סיכונים גבוהים. סוחרים לא משתמשים בדרך כלל במכירה בחסר על ידי התקשרות לברוקר. במקום זאת, הם משתמשים בפלטפורמות אוטומטיות, חוזים חכמים ומוצרי נגזרים מורכבים. כלים אלה מספקים גישה מיידית לנזילות מושאלת, אך הם גם מציגים סיכונים ספציפיים שיש לנהל בקפידה.

המחסום העיקרי לכניסה למכירה בחסר הוא הבנת הכלים הזמינים. בניגוד למסחר ספוט, שבו אתה פשוט מחזיק במטבע, מכירה בחסר כמעט תמיד כוללת מינוף ונגזרים. זה מציג מושגים כמו מרג'ין תחזוקה, מחירי נזילות ושיעורי מימון. שליטה באלמנטים אלה נדרשת כדי לנווט בתנאי שוק דוביים ביעילות. ללא ידע זה, המנגנונים שנועדו להקל על מכירה בחסר עלולים להוביל במהירות להפסדי הון משמעותיים.

מכניקת היסוד של מכירה בחסר

בבסיסה, מכירה בחסר היא עסקה מבוססת אשראי. אינך יכול למכור מה שאין לך אלא אם כן מישהו מלווה לך אותו. בשוק המטבעות הקריפטוגרפיים, ה"מלווה" הוא בדרך כלל הבורסה או מאגר נזילות. כאשר סוחר פותח פוזיציית חסר, הוא מפקיד בטוחה. הבטוחה הזו משמשת כפקדון ביטחון. היא מבטיחה שאם העסקה משתבשת והמחיר עולה, לסוחר יש מספיק כספים לכסות את ההפסד ולהחזיר את הנכס המושאל.

התהליך מתחיל בפניית פוזיציה. אם סוחר מאמין שביטקוין ירד מ-60,000$ ל-50,000$, הוא פותח פוזיציית חסר של 1 BTC. הבורסה מלווה לו למעשה 1 BTC, שמוכר מיד תמורת 60,000$ סטייבלקוין (או שווה ערך). לסוחר יש כעת חוב של 1 BTC וזיכוי של 60,000$. אם המחיר יורד ל-50,000$, הסוחר קונה חזרה 1 BTC באמצעות רק 50,000$ מהכספים שבידיו. הוא מחזיר את 1 BTC למלווה. ה-10,000$ הנותרים הם הרווח הגולמי שלו.

עם זאת, אם המחיר עולה ל-70,000$, הדינמיקה משתנה לרעה. כדי להחזיר את חוב 1 BTC, הסוחר יצטרך להוציא את ה-60,000$ המקוריים בתוספת 10,000$ נוספים מהבטוחה שלו. כאן טמון הסיכון. אם המחיר עולה מספיק גבוה כך שהבטוחה של הסוחר לא יכולה יותר לכסות את עלות הרכישה מחדש, הבורסה תבצע נזילות כפויה. זה סוגר את הפוזיציה באופן אוטומטי כדי למנוע מהסוחר להיכנס לחוב שהוא לא יכול להחזיר.

מרג'ין ספוט לעומת נגזרים

ישנן שתי דרכים עיקריות לביצוע פוזיציית חסר בקריפטו: מרג'ין ספוט ונגזרים. מסחר מרג'ין ספוט כולל השאלה בפועל של נכס המטבע הקריפטוגרפי. הסוחר משתמש במאגר המרג'ין של הבורסה כדי לשאול את המטבעות ישירות. זוהי הצורה הפיזית ביותר של מכירה בחסר. הסוחר משלם ריבית על המטבעות המושאלים, בדרך כלל מחושבת שעתי. זה שקוף אך עלול להיות לא יעיל מבחינת הון ומוגבל על ידי הנזילות הזמינה במאגר ההשאלה של הבורסה.

נגזרים מציעים גישה סינתטית יותר. כאשר מבצעים מכירה בחסר באמצעות נגזרים, כמו חוזים עתידיים או חוזים נצחיים, הסוחר לא בהכרח משאיל את הנכס הבסיסי. במקום זאת, הוא נכנס לחוזה שמדמה את תנועת המחיר של הנכס. החוזה קובע שאם המחיר יורד, הצד השני משלם למוכר בחסר. אם המחיר עולה, מוכר החסר משלם לצד השני. שיטה זו מועדפת לעיתים קרובות בשל הנזילות הגבוהה שלה והיכולת להשתמש במינוף גבוה יותר ללא דאגה לזמינות הלוואה.

נגזרי קריפטו: כלי הרכב העיקריים

נגזרים הם כלים פיננסיים שמקבלים את ערכם מנכס בסיסי, כמו ביטקוין או אתריום. בהקשר של מכירה בחסר, הם הכלים הפופולריים ביותר בשל הגמישות והיעילות שלהם. נגזרים מאפשרים לסוחרים להמר על תנועות מחירים ללא המכשולים הלוגיסטיים של ניהול ארנקים אמיתיים או העברות בלוקצ'יין. החוזה מטפל בחשיפה, בעוד הסוחר מנהל את המרג'ין ואת האסטרטגיה.

שוק הנגזרים בקריפטו עקף את שוק הספוט מבחינת נפח. זה בעיקר מפני שנגזרים מאפשרים מסחר דו-כיווני בקלות שווה. בשוק ספוט, מכירה דורשת בעלות. בשוק נגזרים, מכירה היא פשוט פתיחת חוזה בכיוון ההפוך. היעילות המבנית הזו הופכת את הנגזרים לבחירה המועדפת לאסטרטגיות דוביות.

חוזים עתידיים

חוזים עתידיים מסורתיים הם הסכמות לקנות או למכור נכס במחיר מוגדר מראש בתאריך עתידי ספציפי. לחוזים אלה יש תפוגה קבועה. עבור מוכר חסר, חוזה עתידי נועל מחיר מכירה היום למסירה מאוחר יותר. אם מחיר השוק יורד מתחת למחיר החוזה בתפוגה, מוכר החסר מרוויח. כלים אלה בשימוש נרחב על ידי סוחרים מוסדיים לגידור מפני התאריך התפוגה מתיישב עם אופקי זמן ספציפיים, כמו דיווחים פיננסיים רבעוניים.

תמחור חוזים עתידיים לעיתים קרובות סוטה ממחיר הספוט. זה ידוע כ"בסיס" או "פרמיה". בשוק שורי, חוזי עתיד עלולים לסחור גבוה יותר ממחיר הספוט (קונטנגו). בשוק דובי, הם עלולים לסחור נמוך יותר (בקוורדציה). מוכר חסר חייב להיות מודע להפרש זה. מכירה בחסר של חוזה עתידי שכבר סוחר בהנחה משמעותית ממחיר הספוט מפחיתה את שולי הרווח הפוטנציאליים.

חוזים עתידיים דורשים סבלנות ותזמון מדויק. מכיוון שהחוזה מפוג, הסוחר חייב להיות נכון לגבי הכיוון והמסגרת הזמן. אם השוק קורס ביום שלאחר תפוגת החוזה, בעל חוזה החסר מפספס את ההזדמנות. המגבלה הזו הובילה להמצאת כלי ייחודי לקריפטו ששולט בשוק היום: העתיד הנצחי.

עתידים נצחיים (פרפס)

עתידים נצחיים, המוכרים לעיתים "פרפס", הם סוג מיוחד של חוזה ייחודי לשוקי המטבעות הקריפטוגרפיים. כפי שהשם מרמז, אין להם תאריך תפוגה. סוחר יכול להחזיק פוזיציית חסר בחוזה נצחי כל עוד הוא מצליח לשמור על דרישות המרג'ין. זה מבטל את הצורך "להעביר" חוזים או לדאוג לתאריכי תפוגה. זה מספק חוויית מסחר רציפה שמדמה מקרוב את שוק הספוט אך עם היתרונות הנוספים של מינוף ויכולות מכירה בחסר.

מכיוון שפרפס לא מפוגים לעולם, אין תאריך סיום סופי שמאלץ את מחיר החוזה להתאים למחיר הספוט. ללא מנגנון שקושר אותם, מחיר חוזה נצחי עלול תיאורטית לסטות רחוק ממחיר ביטקוין או אתריום האמיתי. כדי לפתור זאת, בורסות משתמשות במנגנון הנקרא שיעור מימון. מערכת זו מעודדת סוחרים לשמור על מחיר החוזה קרוב למחיר הספוט באמצעות תשלומים תקופתיים בין סוחרי לונג וסוחרי שורט.

חוזים נצחיים הם הזירה העיקרית למכירה בחסר קמעונאית ולמסחר בתדירות גבוהה. הם מציעים נזילות עמוקה, כלומר פוזיציות גדולות ניתן להיכנס ולצאת מהן ללא החלקת מחיר משמעותית. עבור מוכר חסר, היכולת להיכנס לפוזיציה ולשמור עליה ללא הגבלה מאפשרת אסטרטגיות מעקב מגמות שנמשכות שבועות או חודשים במהלך שווקים דוביים ממושכים.

אופציות וחוזים להפרש (CFDs)

חוזי אופציות מספקים גישה מתמטית שונה למכירה בחסר. "אופציית פוט" נותנת לקונה את הזכות, אך לא את החובה, למכור נכס במחיר מימוש ספציפי. קניית אופציית פוט היא אסטרטגיה דובית. אם מחיר הנכס יורד מתחת למחיר המימוש, האופציה מעלה ערך. היתרון הבולט בקניית פוטים הוא שהסיכון מוגבל ל"פרמיה" ששולמה עבור החוזה. בניגוד למכירה בחסר של עתיד, שבה ההפסדים יכולים להיות ללא הגבלה, קונה אופציה יכול להפסיד רק את עלות האופציה עצמה.

חוזים להפרש (CFDs) הם כלי נוסף, שנמצא בדרך כלל בפלטפורמות ברוקרים ולא בבורסות קריפטו מקוריות. CFD הוא הסכם פשוט להחליף את ההפרש בערך של נכס מהרגע שבו נפתח החוזה ועד סגירתו. אם אתה פותח CFD קצר והמחיר יורד, הברוקר משלם לך את ההפרש. CFDs פשוטים ואינם דורשים ניהול ארנקי קריפטו, אך הם לעיתים קרובות כוללים ספרדים רחבים יותר ופחות שקיפות מנגזרים על שרשרת או מבוססי בורסה.

הבנת מינוף ומרג'ין

מינוף הוא חרב פיפיות שקשורה באופן בלתי נפרד למכירה בחסר בקריפטו. מינוף מאפשר לסוחר לשלוט בגודל פוזיציה גדול יותר מההון האמיתי שלו. לדוגמה, עם מינוף 10x, סוחר עם 1,000$ יכול לפתוח פוזיציית חסר בשווי 10,000$. אם המחיר יורד ב-10%, הפוזיציה של 10,000$ מרוויחה 1,000$ בערך. זה מייצג תשואה של 100% על ההון הראשוני של הסוחר. מינוף מגביר תנודתיות, הופך תנועות שוק קטנות למשמעותיות עבור PnL (רווח והפסד) של הסוחר.

עם זאת, מינוף פועל באותה צורה בכיוון ההפוך. אם אותה פוזיציית חסר ממונפת 10x מתמודדת עם עליית מחיר של 10%, ההפסד הוא 1,000$. זה שווה להון הראשוני המלא של הסוחר. הבורסה תנזיל את הפוזיציה כדי למנוע מההפסד לעלות על הבטוחה. זה יוצר שולי שגיאה צרים יותר. יחסי מינוף גבוהים יותר, שעלולים להגיע ל-100x בחלק מהפלטפורמות, דורשים דיוק קיצוני וניהול סיכונים קפדני.

מרג'ין ראשוני ומרג'ין תחזוקה

לניהול פוזיציות חסר ממונפות, בורסות משתמשות בשני ספי מרג'ין קריטיים: מרג'ין ראשוני ומרג'ין תחזוקה. מרג'ין ראשוני הוא כמות הבטוחה הנדרשת לפתיחת הפוזיציה. עבור פוזיציה של 10,000$ במינוף 10x, המרג'ין הראשוני הוא 1,000$. זה ה"מקדמה" הנדרשת כדי להיכנס לשוק.

מרג'ין תחזוקה הוא הסכום המינימלי של ההון העצמי שחייב להישאר בחשבון כדי לשמור על הפוזיציה פתוחה. הוא בדרך כלל נמוך יותר מהמרג'ין הראשוני. כשהעסקה נעה נגד מוכר החסר (המחיר עולה), ההון העצמי יורד. אם ההון העצמי יורד מתחת לרמת המרג'ין התחזוקה, מתרחש אירוע נזילות. הבנת הפער בין מחיר הכניסה למחיר הנזילות שלך היא החישוב החיוני ביותר במכירה בחסר.

מרג'ין מבודד לעומת מרג'ין צולב

סוחרים חייבים לבחור כיצד הבטוחה שלהם מוקצית באמצעות מצבי מרג'ין מבודד או מרג'ין צולב. מרג'ין מבודד מקצה סכום ספציפי של כספים לפוזיציה פתוחה אחת. אם פוזיציה זו מנוזלת, הסוחר מפסיד רק את הכספים שהוקצו לאותה עסקה ספציפית. שאר התיק נשאר לא מושפע. זה כלי מגן לאסטרטגיות חסר בסיכון גבוה, מבטיח שמסחר רע אחד לא מרוקן את החשבון כולו.

מרג'ין צולב משתמש באיזון הזמין המלא של החשבון כבטוחה לכל הפוזיציות הפתוחות. זה שימושי לגידור או ניהול מספר פוזיציות שעלולות לאזן זו את זו. לדוגמה, סוחר עשוי להיות קצר ביטקוין וארוך אתריום. אם ביטקוין עולה (רע לקצר) אך אתריום גם עולה (טוב לארוך), הרווחים מאתריום יכולים לתמוך בדרישות המרג'ין של קצר הביטקוין. עם זאת, הסיכון הוא שתנועה קטסטרופלית בפוזיציה אחת עלולה לנזול את יתרת החשבון כולה.

מנגנון שיעור המימון

שיעור המימון הוא היד הנעלמה ששולטת בשוק העתידים הנצחיים. זהו תשלום תקופתי המוחלף בין קונים (לונגים) ומוכרים (שורטים). כיוון התשלום תלוי ביחס בין מחיר החוזה הנצחי למחיר הספוט. מנגנון זה מבטיח שמחיר הנגזר לא יסטה לצמיתות מערך הנכס האמיתי.

כשהשוק שורי, מחיר הפרפטואל סוחר לעיתים קרובות מעט גבוה יותר ממחיר הספוט. כדי למשוך את המחיר למטה, שיעור המימון הופך ל"חיובי". בתרחיש זה, סוחרים החזקים פוזיציות ארוכות חייבים לשלם עמלה לסוחרים החזקים פוזיציות קצרות. התשלום הזה מעודד סוחרים לפתוח פוזיציות קצרות (לאסוף את העמלה) ולסגור פוזיציות ארוכות (להימנע מהעמלה), יוצר לחץ מכירה שמיישר מחדש את המחיר.

לעומת זאת, בשוק דובי, מחיר הפרפטואל עלול לרדת מתחת למחיר הספוט. שיעור המימון הופך ל"שלילי". במצב זה, מוכרי חסר חייבים לשלם עמלות לבעלי לונג. זה יוצר עלות להחזקת פוזיציית חסר. סוחרים חייבים להיות מודעים לשיעור המימון הנוכחי לפני כניסה לעסקה. במגמה דובית קיצונית, עלות המימון עלולה להיות משמעותית, אוכלת את רווחי מסחר החסר לאורך זמן.

שיעורי מימון מחושבים ונמחלפים בדרך כלל כל שמונה שעות. חלק מהפלטפורמות עשויות להשתמש במרווחים קצרים יותר בתקופות תנודתיות גבוהה. סוחרים מתוחכמים עוקבים אחר שיעורים אלה מקרוב. אסטרטגיה הידועה כ"מזומן ונשיאה" או "ארביטראז' מימון" כוללת פתיחת פוזיציה ספציפית לאיסוף תשלומים אלה תוך גידור הסיכון המחירי, אם כי זו בדרך כלל אסטרטגיה ניטרלית ולא כיוונית קצרה.

גישות אסטרטגיות למכירה בחסר

מכירה בחסר אינה רק ניחוש שקריסה קרובה. סוחרים מקצועיים משתמשים באסטרטגיות ספציפיות כדי לשלב מכירה בחסר בגישה השקעה רחבה יותר. אסטרטגיות אלה נעות מספקולציה אגרסיבית להגנה שמרנית. המטרה קובעת את המינוף המשומש, משך העסקה והכלי הנבחר.

הבנת סביבת השוק היא הצעד הראשון. מכירה בחסר בשוק שורי חזק מסוכנת במיוחד, ולעיתים קרובות מכונה "בחירת פסגות". אסטרטגיות יעילות ביותר בדרך כלל כאשר מאשרות היפוך מגמה או מנצלות מגמות ירידה מבוססות. האסטרטגיות הקצרות המצליחות ביותר מתיישרות לעיתים קרובות עם אינדיקטורים טכניים או שינויים יסודיים בנוף השוק.

מכירה בחסר ספקולטיבית ומעקב מגמות

מכירה בחסר ספקולטיבית מנסה להרוויח מירידה צפויה. זה מונע לעיתים קרובות על ידי ניתוח טכני, כמו זיהוי דפוס "ראש וכתפיים" או פריצה מתחת לרמת תמיכה מרכזית. מעקב מגמות כולל כניסה לפוזיציית חסר לאחר אישור מגמת ירידה. במקום לנסות למכור בשיא המוחלט, הסוחר מחכה לאות חולשה מהשוק ואז רוכב על המומנטום כלפי מטה.

במכירה בחסר ספקולטיבית, תזמון קריטי. סוחרים משתמשים לעיתים קרובות בהוראות כניסת סטופ כדי להבטיח כניסה לקצר רק אם המחיר שובר רצפת תמיכה ספציפית. האישור הזה מפחית את הסיכון להיתפס ב"פייק-אאוט", שבו המחיר צונח לרגע לפני שהוא מזנק חזרה למעלה. יעדי רווח מוגדרים בדרך כלל ברמות תמיכה היסטוריות שבהן צפויים קונים להיכנס.

גידור תיקים

גידור היא אסטרטגיה הגנתית. משקיעים החזקים כמויות גדולות של מטבעות קריפטוגרפיים (החזקות ספוט) עלולים לחשוש מירידת שוק זמנית אך אינם רוצים למכור את הנכסים מסיבות מס או אמונה ארוכת טווח. כדי להגן על ערך הדולר של התיק שלהם, הם יכולים לפתוח פוזיציית חסר בגודל שווה. זה ידוע כיצירת פוזיציה "דלטה ניטרלית".

לדוגמה, אם משקיע מחזיק 10 BTC וחושש משוק דובי, הוא יכול לקצר 10 BTC באמצעות חוזה נצחי. אם מחיר הביטקוין יורד ב-20%, החזקות הספוט שלו מאבדות ערך, אך פוזיציית החסר שלו מרוויחה סכום שווה. הערך הנקי של התיק נשאר יציב במונחי דולר. ברגע שהמשקיע מאמין שהתחתית הגיעה, הוא סוגר את פוזיציית החסר, לוקח את הרווח, ושומר על 10 BTC המקוריים שלו.

סקלפינג ומסחר יומי

סקלפינג היא אסטרטגיה בתדירות גבוהה שמבקשת להרוויח משינויי מחירים קטנים. סקלפרים עלולים לפתוח ולסגור עשרות פוזיציות קצרות ביום אחד, מחזיקים כל אחת לדקות או שניות בלבד. אסטרטגיה זו מסתמכת בכבדות על מינוף כדי להפוך תנועות מחירים קטנות לרווחיות. סקלפינג דורש מיקוד אינטנסיבי וביצוע בעיכוב נמוך, לעיתים קרובות באמצעות בוטים אוטומטיים או טרמינלי מסחר מתקדמים.

סוחרי יום פועלים על מסגרות זמן ארוכות יותר במקצת, מחפשים ללכוד את המגמה התוך-יומית. סוחר יום עשוי לקצר ביטקוין בבוקר אם שווקי אסיה מראים חולשה, במטרה לסגור את הפוזיציה לפני פתיחת שווקי ארה"ב. גם סקלפינג וגם מסחר יומי דורשים משמעת קפדנית לגבי עמלות. מכיוון ששולי הרווח לעסקה הם קטנים, עמלות מסחר והחלקה עלולים להפוך אסטרטגיה מנצחת למפסידה במהירות.

סיכונים ספציפיים למוכרי חסר

בעוד מכניקת המכירה בחסר דומה למסחר ארוך בדרכים רבות, פרופיל הסיכון א-סימטרי. כאשר קונים נכס (לונג), ההפסד המקסימלי מוגבל לסכום ההשקעה; המחיר לא יכול לרדת מתחת לאפס. הרווח הפוטנציאלי, תיאורטית, אינסופי. מכירה בחסר הופכת את המשוואה הזו. הרווח המקסימלי מוגבל (המחיר יורד לאפס), אך ההפסד הפוטנציאלי תיאורטית ללא הגבלה מכיוון שמחיר נכס יכול לעלות ללא הגבלה.

הא-סימטריה היסודית הזו מחייבת פרוטוקולי ניהול סיכונים קפדניים יותר עבור מוכרי חסר. עלייה של 100% במחיר גורמת להפסד של 100% מהקרן במכירה בחסר ללא מינוף. בקריפטו, נכסים יכולים לזנק 300% או יותר בתקופות קצרות. ללא סטופ-לוס, מוכר חסר עלול להסתיים בחוב גדול יותר ממה שהפקיד, אם כי בורסות מודרניות בדרך כלל כוללות קרנות ביטוח ומנועי נזילות כדי למנוע יתרות שליליות.

לחיצות חסר

לחץ חסר הוא תופעה שוקית שמתרחשת כאשר נכס קצר מאוד מתחיל לעלות במחיר. כשהמחיר עולה, מוכרי חסר מתמודדים עם הפסדים ונאלצים לקנות חזרה את הנכס כדי לסגור את הפוזיציות או להגביל נזקים. לחץ הקנייה הזה מוסיף דלק לאש, דוחף את המחיר עוד יותר גבוה. זה, בתורו, מפעיל סטופ-לוסים נוספים ונזילויות בקרב מוכרי חסר אחרים, יוצר לולאת משוב של קנייה.

לחיצות חסר אלימות במיוחד בשוקי מטבעות קריפטוגרפיים בשל השימוש הגבוה במינוף. "קסקדה" של נזילויות עלולה לגרום לזינוקי מחירים של 10% או 20% בדקות. סוחרים שעוקבים אחר ספרי ההזמנות יכולים לראות לעיתים קרובות אשכולות של נקודות נזילות. אם "לווייתן" או ישות גדולה קונה מספיק כדי לדחוף את המחיר לאשכולות אלה, הלחץ הנובע עלול למחוק דובים מיד. הימנעות ממסחרי חסר צפופים היא מיומנות הישרדות מרכזית.

סיכון רגולטורי ונגדי צד

מכירה בחסר לעיתים קרובות כוללת בורסות נגזרים שעלולות לפעול באזורים אפורים רגולטוריים. בניגוד להחזקת ביטקוין בארנק חומרה אישי, החזקת פוזיציית חסר דורשת שמירת כספים בבורסה. זה מציג סיכון נגדי צד. אם הבורסה סובלת מהאק, פשיטת רגל או סגירה רגולטורית, הבטוחה שמאחורי פוזיציית החסר עלולה ללכת לאיבוד.

יתרה מכך, שינויים רגולטוריים עלולים להשפיע על זמינות מוצרי מכירה בחסר. חלק מהמדינות מגבילות גישה קמעונאית לנגזרים או למינוף גבוה. סוחרים חייבים להיות מודעים למעמד החוקי של הפלטפורמות שהם משתמשים בהן. איסור פתאומי על נגזרים באזור ספציפי עלול להכריח סגירה מיידית של פוזיציות, פוטנציאלית במחירים לא נוחים.

השאלה ומבני עלויות

מכירה בחסר היא לעיתים רחוקות חינם. מעבר לסיכון תנועת מחירים, ישנן עלויות מבניות הקשורות בשמירה על פוזיציית חסר. עלויות אלה חייבות להיכלל בחישוב הרווחיות של כל עסקה. אם השוק נשאר שטוח, מוכר חסר בדרך כלל מפסיד כסף בגלל עמלות אלה.

הבנת לוח הזמנים של העמלות בפלטפורמה הנבחרת היא חובה. סוחרים בתדירות גבוהה ולקוחות מוסדיים מקבלים לעיתים קרובות הנחות עמלות מדורגות, אך סוחרים קמעונאיים משלמים בדרך כלל את המחיר המלא. לאורך זמן, עלויות אלה מצטברות, הופכות מכירה בחסר פסיבית ארוכת טווח ליקרה יותר מהחזקה ארוכת טווח.

שיעורי ריבית ועמלות השאלה

למכירה בחסר מרג'ין ספוט, העלות העיקרית היא שיעור הריבית על המטבעות המושאלים. שיעורים אלה דינמיים ונקבעים על ידי היצע וביקוש. אם כולם רוצים לקצר ביטקוין, הביקוש להשאלת BTC עולה, וכך גם שיעור הריבית. בתקופות תנודתיות קיצוניות, שיעורי ריבית שנתיים להשאלה עלולים לזנק לשלוש ספרות.

עמלות אלה מחושבות בדרך כלל שעתי. סוחר עשוי לראות שיעור ריבית של 0.05% ליום. בעוד קטן בבידוד, זה מצטבר על פני שבועות או חודשים. חלק מהפלטפורמות גובות גם עמלה לפתיחת ההלוואה. סוחרים חייבים לבדוק את "שיעור ההשאלה" לפני ביצוע קצר ספוט, מכיוון שהוא משתנה באופן משמעותי בין מטבעות קריפטו שונים ובורסות.

עמלות עסקה ועמלות טייקר

כל עסקה כוללת עמלת עסקה. בשוקי קריפטו, אלה מחולקות ל"מייקר" ו"טייקר". "מייקר" הוא סוחר שממקם הוראת לימיט שמתיישבת בספר ההזמנות, מוסיף נזילות. "טייקר" הוא סוחר שמשתמש בהוראת שוק כדי למלא הזמנה קיימת, מסיר נזילות. טייקרים משלמים בדרך כלל עמלות גבוהות יותר.

מכיוון שמכירה בחסר מתרחשת לעיתים קרובות ברגעי פאניקה או תנועה מהירה, סוחרים משתמשים לעיתים קרובות בהוראות שוק כדי להבטיח כניסה לפוזיציה. זה מסווג אותם כטייקרים, גורם לתשלום מדרגת העמלה הגבוהה יותר. עבור סקלפרים, הספרד (ההפרש בין מחירי קנייה ומכירה) ועמלות הטייקר עלולים לצרוך חלק משמעותי מהרווח הצפוי של העסקה.

נזילות ועלויות נסתרות

אם פוזיציה נסגרת בכפייה על ידי הבורסה, הסוחר משלם לעיתים קרובות עמלת נזילות. זו קנס הנוסף על ההפסד. זה משמש כהרתעה מלהגיע לפוזיציות לקיר הנזילות. בנוסף, החלקה היא עלות נסתרת בכניסות תנודתיות. אם סוחר מנסה לקצר נכס קורס, מחיר הביצוע עלול להיות נמוך משמעותית מהמחיר הנראה על המסך בשל מהירות ירידת השוק.

ביצוע טכני והוראות

ביצוע מסחר חסר דורש היכרות עם סוגי הוראות שונים. פשוט ללחוץ "מכור" הוא לעיתים רחוקות האסטרטגיה האופטימלית. ביצוע מקצועי כולל ניהול מחירי כניסה, יעדי יציאה ושסתומי בטיחות בו זמנית. התנודתיות של קריפטו פירושה שתנועת מחירים יכולה לעבור דרך יעדים במילישניות, הופכת ביצוע ידני לבלתי אמין.

שימוש בסוג הוראה הנכון יכול להיות ההפרש בין עסקה רווחית להזדמנות מפוספסת. הוא גם קובע את מבנה העמלות (מייקר לעומת טייקר) ומגן מפני החלקה.

סוגי הוראות

הוראת לימיט מאפשרת לסוחר לציין את המחיר המדויק שבו הוא רוצה לקצר. לדוגמה, "מכור 1 BTC אם המחיר מגיע ל-65,000$". זה מבטיח את המחיר אך לא את הביצוע; אם המחיר מגיע רק ל-64,999$, העסקה לא נפתחת. זה אידיאלי לכניסה לפוזיציות ברמות התנגדות.

הוראת שוק מבוצעת מיד במחיר הזמין הטוב ביותר הנוכחי. היא מבטיחה שהעסקה תתרחש אך לא את המחיר הספציפי. בשוק מהיר, הוראת מכירה בשוק עלולה להתבצע נמוך משמעותית מהצפוי. זה משמש כאשר מהירות עדיפה על דיוק מחיר.

סטופ-לוס היא הוראה שנועדה להגביל הפסדים. עבור מוכר חסר, זו הוראת קנייה שמומקמת מעל מחיר הכניסה. אם הכניסה הייתה 60,000$, סטופ-לוס עשוי להיות מוגדר ב-62,000$. אם המחיר מגיע ל-62,000$, המערכת סוגרת את העסקה אוטומטית, מקבלת הפסד קטן כדי למנוע הפסד גדול יותר.

כלי ניהול סיכונים

פלטפורמות מתקדמות מציעות הוראות סטופ נגרר. זהו סטופ-לוס דינמי שזז עם המחיר. אם סוחר מקצר ב-60,000$ והמחיר יורד ל-55,000$, סטופ נגרר יכול להיות מוגדר לעקוב אחר המחיר במרחק של 1,000$. אם המחיר יורד עוד יותר ל-50,000$, הסטופ זז למטה ל-51,000$. אם המחיר מתהפך אז, העסקה נסגרת ב-51,000$, נועלת את רוב הרווח.

הוראות טייק-פרופיט הן ההפך מסטופ-לוסים. הן סוגרות את הפוזיציה אוטומטית כאשר המחיר יורד לרמת יעד, מבטיחות את הרווח. שימוש בשילוב של סטופ-לוס וטייק-פרופיט (לעיתים קרובות נקרא OCO או "אחת מבטלת את השנייה") מאפשר לסוחרים לאוטומט את תוצאת העסקה לאחר פתיחתה, מסיר קבלת החלטות רגשית.

השוואת כלי הרכב למכירה בחסר

תנאי שוק שונים ומטרות סוחר שונות מחייבות כלי מכירה בחסר שונים. הבנת היתרונות והחסרונות של כל כלי עוזרת בבחירת הכלי הנכון למשימה. בעוד פרפטואלים הם הנפוצים ביותר, הם לא תמיד היעילים ביותר לכל תרחיש.

מרג'ין ספוט עדיף לעיתים קרובות להחזקות ארוכות טווח שבהן שיעורי מימון עלולים לשחוק רווחים. אופציות עדיפות לאירועים תנודתיים כמו דוחות רווחים או שדרוגי פרוטוקול שבהם התוצאה בינארית. חוזים עתידיים מועדפים על ידי מוסדות שמנהלים סיכונים בתאריך קבוע.

| תכונה | קצר מרג'ין ספוט | עתידים נצחיים | עתידים מסורתיים | אופציות (פוטים) |

|---|---|---|---|---|

| תפוגה | אין | אין | תאריך קבוע | תאריך קבוע |

| עלות | ריבית השאלה | שיעורי מימון | בסיס / פרמיה | פרמיה |

| מינוף | נמוך (3x-10x) | גבוה (עד 100x) | גבוה (עד 100x) | גבוה |

| סיכון | נזילות | נזילות | נזילות | הפסד פרמיה בלבד |

| נזילות | משתנה לפי נכס | גבוהה מאוד | גבוהה | בינונית |

| מתאים ביותר ל | החזקה בינונית טווח | מסחר קצר טווח | גידור מוסדי | ספקולציה על אירועים |

סוחרים צריכים להעריך את "עלות הנשיאה" לכל כלי רכב. בשוק שבו שיעורי מימון שליליים במיוחד (קצרים משלמים לארוכים), החזקת קצר פרפטואלי הופכת יקרה. במקרה זה, קצר מרג'ין ספוט או עתיד מסורתי עשויים להיות חסכוניים יותר בעלויות, גם אם הנזילות נמוכה במקצת.

נוף רגולטורי ומגבלות גיאוגרפיות

היכולת לקצר קריפטו אינה זמינה באופן אוניברסלי. רגולציות פיננסיות במדינות שונות קובעות אילו מוצרים בורסות יכולות להציע ללקוחות קמעונאיים. בארצות הברית, לדוגמה, מסחר בחוזים להפרש (CFD) אסור באופן כללי, והגישה לעתידים נצחיים במינוף גבוה מוגבלת לפלטפורמות מוסדרות ספציפיות.

באירופה ובחלקים מאסיה, רגולציות עלולות להגביל את כמות המינוף הזמין לסוחרים קמעונאיים או לאסור נגזרי קריפטו לחלוטין. סוחרים חייבים לאמת שהפלטפורמה שהם משתמשים בה תואמת לחוקים המקומיים שלהם. שימוש ב-VPN כדי לעקוף הגבלות על בורסות לא מוסדרות מציג סיכון משמעותי, מכיוון שהבורסה עלולה להקפיא חשבונות שמפרים את תנאי השירות שלהם בנוגע לשיפוטיות.

בורסות מבוזרות (DEXs) מציעות אלטרנטיבה. פרוטוקולי פרפטואל על שרשרת מאפשרים קיצור ומינוף באמצעות חוזים חכמים, לעיתים קרובות ללא אותן הגבלות גיאוגרפיות (אם כי זה תחום משפטי מורכב). פלטפורמות אלה משכפלות ביעילות את הפונקציות של בורסות מרכזיות אך מחליפות את ספר ההזמנות במאגרי נזילות ויוצרי שוק אוטומטיים (AMMs). בעוד הן מפחיתות סיכון נגדי צד בנוגע לפשיטת רגל של בורסה, הן מציגות סיכון חוזה חכם – האפשרות לבאג בקוד שגורם לאובדן כספים.

מסקנה

מכירה בחסר היא רכיב חיוני בשוק מטבעות קריפטוגרפיים בוגר. היא מספקת את המנגנון לגילוי מחירים, מאפשרת לסוחרים לבטא סנטימנט שלילי ומניעה בועות נכסים מלהתנפח ללא בקרה. עבור הסוחר הפרטי, היא פותחת את היכולת להרוויח בשווקים דוביים ולהגן על ערך החזקות ארוכות טווח באמצעות גידור. עם זאת, מכניקת ההשאלה, עלויות המימון וסיכוני המינוף הופכים אותה לאסטרטגיה שדורשת כבוד והשכלה.

הצלחה במכירה בחסר דורשת יותר מאשר רק מבט דובי. היא דורשת שליטה בכלים – לדעת מתי להשתמש בחוזה נצחי לעומת אופציית פוט, להבין כיצד לפרש שיעורי מימון, ולעמוד בקפדנות בפרוטוקולי ניהול סיכונים כדי להימנע מנזילויות. התנודתיות שהופכת מכירה בחסר בקריפטו לרווחית היא אותה כוח שיכול להעניש סוחרים לא משמעתיים. על ידי שימוש בסטופ-לוסים, ניהול גדלי פוזיציות והבנת העלויות המבניות, סוחרים יכולים לשלב אסטרטגיות קצרות ביעילות בכלי העבודה הפיננסי הרחב שלהם.

מכירה בחסר מאפשרת לך להרוויח כשמחירים יורדים, אך ניהול סיכונים קפדני חיוני כדי לשרוד תנודתיות שוק.