עלייתו של Bitcoin לרמות שווי משמעותיות יצרה מחסום פסיכולוגי עבור משקיעים פוטנציאליים רבים. כאשר מחיר של יחידה שלמה אחת מגיע לעשרות אלפי דולרים, זה עלול להיראות בלתי ניתן להשגה עבור האדם הממוצע. תפיסה זו מובילה לעיתים קרובות מתחילים להאמין שהם פספסו את ההזדמנות או שהנכס מיועד אך ורק לעשירים. עם זאת, השקפה זו נובעת מאי-הבנה יסודית של דרך פעולתו של המטבע הדיגיטלי.

בניגוד לנכסים פיזיים או אפילו למניות מסורתיות הנסחרות לרוב ביחידות שלמות, מטבעות דיגיטליים ניתנים לחלוקה גבוהה. המערכת תוכננה מראש לטפל בעסקאות מיקרו ובבעלות חלקית. אין צורך לרכוש יחידה שלמה כדי להשתתף ברשת. למעשה, הרוב המכריע של משתתפי הרשת מחזיקים בשברי מטבע ולא ביחידות שלמות.

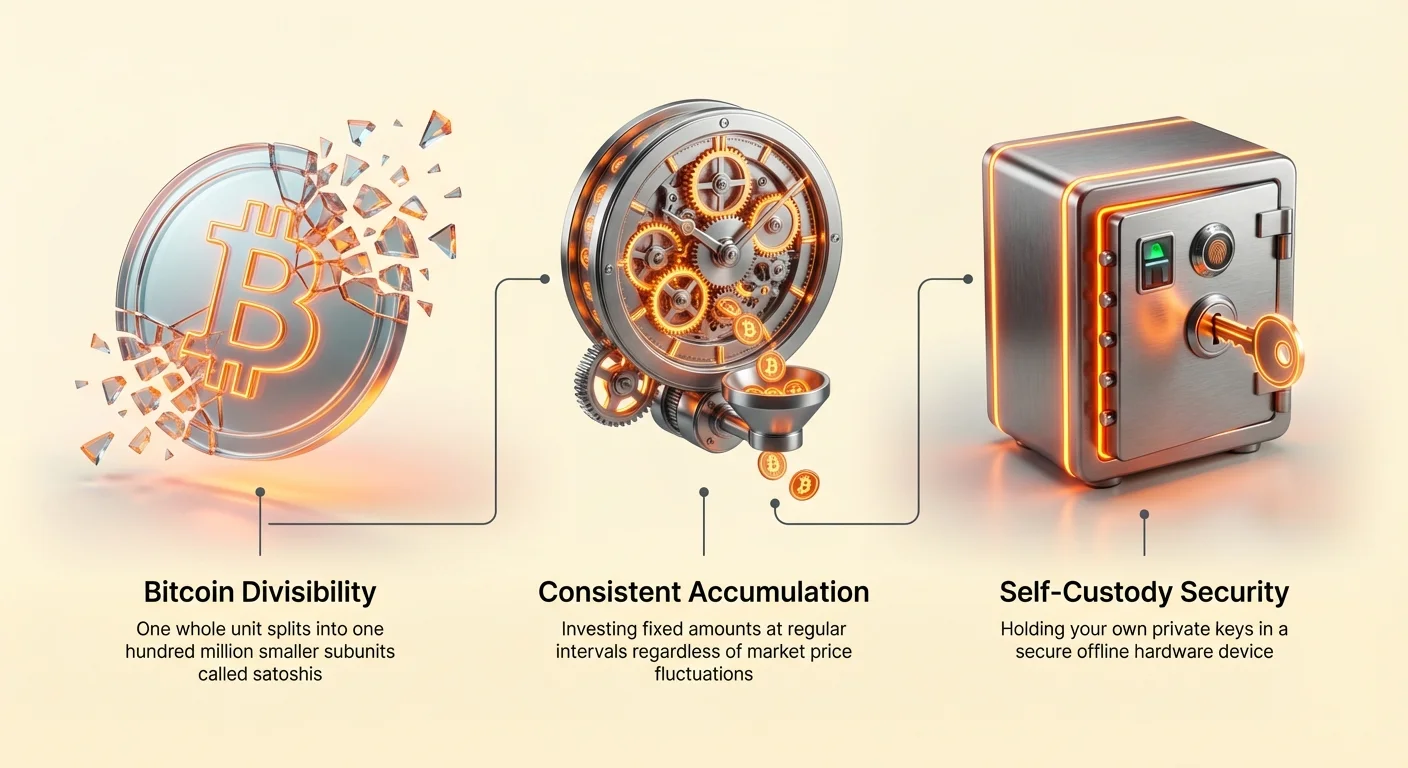

חלוקה זו מאפשרת אסטרטגיות השקעה ספציפיות המתמקדות בהצטברות הדרגתית במקום רכישות גדולות בבת אחת. הבנת חלוקת המטבע ומנגנוני ההצטברות מאפשרת למשקיעים לבנות עמדות משמעותיות לאורך זמן. גישה זו מעבירה את המיקוד ממחיר המטריד של מטבע שלם למטרה נגישה של הצטברות תת-יחידות קטנות יותר.

מנגנוני החלוקה

ארכיטקטורת Bitcoin מאפשרת דיוק קיצוני בהעברת ערך. ביטקוין בודד אינו יחידת הבסיס של המערכת; הוא רק אמנות הצגה. הפרוטוקול עצמו פועל על יחידה קטנה בהרבה המכונה "satoshi", על שם יוצר הרשת הפseudonimi. יש 100 מיליון סאטושי בביטקוין בודד.

יחס זה דומה לדולרים וסנטים, אך בעלות גרגרנות גבוהה בהרבה. בעוד דולר ניתן לחלוקה ל-100 סנטים, ביטקוין ניתן לחלוקה ל-100,000,000 יחידות. זה אומר שאפילו אם מחיר ביטקוין שלם יגיע למיליון דולר, סאטושי בודד עדיין יהיה שווה עגורה בלבד.

| שם היחידה | ערך ב-BTC | ערך בסאטושי |

|---|---|---|

| Bitcoin | 1.00000000 | 100,000,000 |

| Bit (µBTC) | 0.00000100 | 100 |

| Satoshi | 0.00000001 | 1 |

הבנת חלוקה זו חיונית לאימוץ המודל המנטלי הנכון להצטברות. כאשר אתה רוכש שווי של 50$ בנכס, אתה לא קונה "שבר" במובן שלילי; אתה רוכש במאות אלפי סאטושי פוטנציאליים. שינוי פרספקטיבה זה מכונה לעיתים קרובות "stacking sats".

התגברות על הטיית יחידה פסיכולוגית

פסיכולוגיה אנושית ממלאת תפקיד משמעותי בקבלת החלטות פיננסיות. מכשול קוגניטיבי ספציפי רלוונטי לשווקי קריפטו הוא "unit bias". זוהי הנטייה להעדיף יחידות שלמות על פני חלקיות. אנשים מקבלים באופן טבעי יותר סיפוק מבעלות על 1,000 יחידות של נכס בשווי 1$ מאשר 0.05 יחידות של נכס בשווי 20,000$, אפילו אם הערך הכולל זהה.

הטיה זו מובילה לעיתים קרובות משקיעים חסרי ניסיון לנכסים בסיכון גבוה רק משום שיש להם מחיר נמוך ליחידה. הם עלולים להאמין שמטבע בעלות 0.01$ יש סיכוי טוב יותר להכפיל עצמו ממטבע בעלות 50,000$. זו טעות. שווי השוק ונזילות הנכס הם מדדים חשובים בהרבה ממחיר היחידה.

על ידי הכרזה על החזקות בסאטושי במקום ביטקוינים שלמים, משקיעים יכולים לעקוף מכשול פסיכולוגי זה. במקום לראות יתרה של 0.005 BTC שמרגישה קטנה, משקיע יכול לראות אותה כ-500,000 סאטושי. מסגור זה תואם את הרצון האנושי למספרים שלמים וכמויות גדולות, מה שהופך את תהליך ההצטברות למספק ובר-קיימא יותר.

יישום ממוצע עלות דולרי

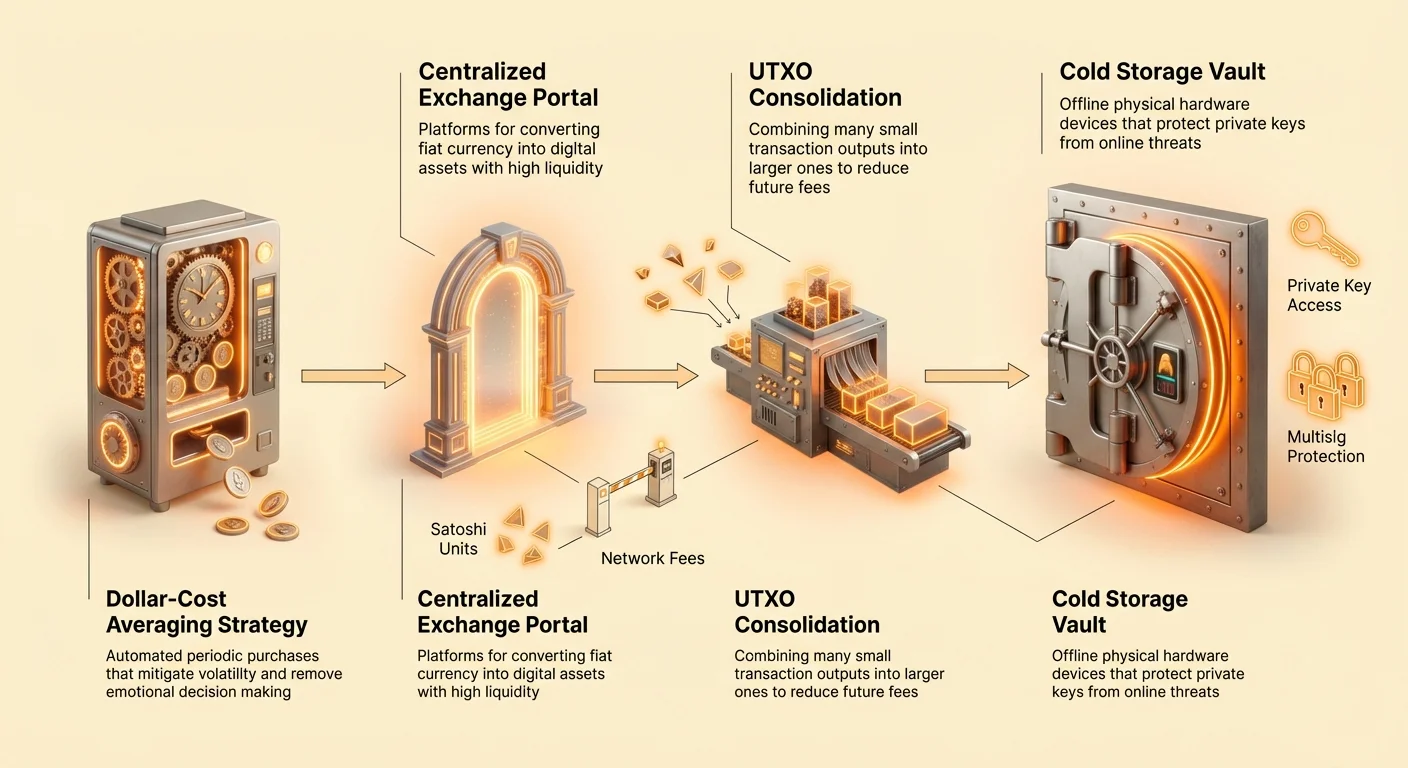

ממוצע עלות דולרי (DCA) היא אסטרטגיית השקעה שבה אדם מחלק את הסכום הכולל להשקעה על פני רכישות תקופתיות. זה יעיל במיוחד לרכישת סאטושי. במקום לנסות לתזמן את השוק או לחכות לחיסכון סכום גדול, המשקיע מתחייב לקנות סכום דולרי קבוע במרווחי זמן קבועים – שבועיים, דו-שבועיים או חודשיים.

אסטרטגיה זו משרתת שתי מטרות עיקריות. ראשית, היא מפחיתה את השפעת התנודתיות. על ידי קנייה קבועה ללא קשר למחיר, משקיעים רוכשים יותר יחידות כאשר המחירים נמוכים ופחות כאשר המחירים גבוהים. לאורך זמן, זה ממצע את בסיס העלות של ההשקעה.

שנית, היא מטפחת משמעת. הלחץ הרגשי של מעקב אחר גרפים מוסר. המטרה הופכת להצטברות יחידות (סאטס) במקום מעקב אחר ערך הפיאט היומי של התיק. בין אם השוק עולה או יורד, המצטבר ממשיך להגדיל את ערימת הסאטושי שלו. לחץ קנייה עקבי זה, כאשר מאומץ על ידי רבים, יוצר בסיס איתן של מחזיקים לטווח ארוך.

אסטרטגיות קנייה והצטברות

הדרך לרכישת נכסים דיגיטליים התפתחה באופן משמעותי, ומציעה מגוון פלטפורמות להצטברות. בחירת הפלטפורמה הנכונה תלויה באיזון בין נוחות, פרטיות, עמלות ושליטה. עבור אלה המבצעים DCA, מזעור חיכוך ועמלות הוא קריטי להצלחה לטווח ארוך.

בורסות מרכזיות ומתווכים

בורסות מרכזיות (CEXs) פועלות כמתווכים, בדומה לבתי תיווך מניות מסורתיים. משתמשים יוצרים חשבונות, מאמתים זהות באמצעות תקנות KYC ומקשרים שיטות בנקאיות. פלטפורמות אלה מציעות בדרך כלל נזילות גבוהה, כלומר קל לקנות או למכור סכומים גדולים ללא השפעה על המחיר.

עבור מתחילים, בורסות מציעות את חוויית המשתמש המוכרת ביותר. הן מספקות בדרך כלל ארנקים נשמרים, כלומר הבורסה מחזיקה במפתחות לכספים בשם המשתמש. נוח לקנייה, אך שמירה על כספים בבורסה לטווח ארוך מציגה סיכון נגד צד שלישי. אם הבורסה נכשלת או נפרצת, כספי המשתמש עלולים לאבד.

בעת שימוש בבורסה ל-DCA, חשוב לבדוק עמלות משיכה. חלק מהבורסות גובות עמלות קבועות גבוהות להעברת כספים מהפלטפורמה. אם אתה קונה סכומים קטנים בתדירות גבוהה, עמלות משיכה אלה עלולות לאכול מהערימה המצטברת שלך. אסטרטגיה נפוצה היא לקנות בבורסה באופן קבוע אך למשוך לארנק פרטי רק כאשר היתרה מגיעה לסף מסוים.

אפשרויות עמית לעמית ודמוקרטיות

פלטפורמות עמית לעמית (P2P) מחברות קונים ישירות עם מוכרים. שוק אלה יכולים להציע פרטיות גבוהה יותר ומגוון רחב יותר של שיטות תשלום, כולל מזומן פנים אל פנים או העברות בנקאיות. מכיוון שהעסקאות מתרחשות ישירות בין אנשים, אפשרויות P2P יכולות לעקוף לעיתים דרישות אימות זהות מחמירות של בורסות מרכזיות.

עם זאת, מסחר P2P מגיע לעיתים קרובות עם פרמיה על פני מחיר השוק ודורש ערנות מפני הונאות. מערכות מוניטין חיוניות בסביבות אלה; קונים צריכים לחפש מוכרים עם היסטוריית עסקאות מוצלחות והמלצות חיוביות.

עבור מצטברים שמעריכים פרטיות, קנייה דרך P2P מפחיתה את עקבות הנתונים הקשורים להחזקותיהם. שיטה זו איטית ונוחה פחות מלחיצה על כפתור "קנה" באפליקציה, אך היא נאמנה יותר לאתוס הדמוקרטי של הרשת. היא דורשת מהמשתמש להיות מעורב יותר באבטחת העסקה שלו.

עמלות ושיקולים עלויות

כל שיטת רכישה כרוכה בעלויות שיש לשלבן באסטרטגיית הצטברות. עלויות אלה נופלות בדרך כלל לשלוש קטגוריות: עמלות בורסה, עמלות רשת וספרד. עמלות בורסה גובות על ידי ספק השירות עבור ביצוע העסקה. ספרד היא ההפרש בין מחיר קנייה למכירה; שירותים "ללא עמלות" מסוימים מסתירים עלויות כאן.

עמלות רשת משולמות לכורים לעיבוד עסקאות בבלוקצ'יין. כאשר אתה קונה בבורסה מרכזית, העסקה מתרחשת בדרך כלל מחוץ לשרשרת בפנקס הפנימי של הבורסה, וממנע עמלות רשת ברגע הקנייה. עם זאת, כאשר אתה מושך את הסאטושי שלך לארנק עצמי, תיגבה עמלת רשת.

הצטברות חכמה כוללת אופטימיזציה של עלויות אלה. לדוגמה, רכישות יומיות עלולות להיות לא יעילות אם הפלטפורמה גובה עמלה קבועה לעסקה. התאמת התדירות לשבועית או חודשית יכולה להפחית את אחוז ההון שאובד לעמלות. באופן דומה, מעקב אחר עומסי רשת יכול לעזור בתזמון משיכות כדי למזער עמלות כרייה.

הצד הטכני של ההצטברות: UTXOs

הבנת המבנה התת-קרקעי של עסקאות חיונית לכל מי שמצטבר ביטקוין לתקופה ארוכה. הרשת משתמשת במודל המכונה Unspent Transaction Output (UTXO). מושג זה שונה ממודלי חשבון המשמשים בנקים מסורתיים.

אופן פעולת UTXOs

כאשר אתה מקבל עסקה, אתה לא רק מגדיל מספר במסד נתונים. אתה מקבל "חתיכה" נפרדת של מטבע דיגיטלי, בדומה לקבלת שטר מזומן פיזי. אם אתה קונה 0.01 BTC עשר פעמים, הארנק שלך לא מחזיק רק 0.1 BTC; הוא מחזיק עשר "שטרות" נפרדים או UTXOs, כל אחד בשווי 0.01 BTC.

כאשר אתה מחליט מאוחר יותר להוציא או להעביר את 0.1 BTC שלך, הארנק שלך חייב לאסוף את עשר הקלטים הנפרדים האלה כדי לבנות את העסקה. בפנקס הדיגיטלי, גודל העסקה נמדד בנתונים (בתים), לא בערך דולרי. עסקה המשלבת עשרה קלטים תופסת מקום נתונים משמעותי יותר מעסקה המשתמשת בקלט בודד.

עלות האבק

עבור משקיעי DCA, מודל UTXO מציג אתגר ספציפי. משיכות קטנות תכופות מבורסה לארנק פרטי יוצרות מספר גדול של UTXOs קטנים. זה מכונה לעיתים קרובות "dust" אם הסכומים קטנים מאוד.

כאשר עמלות רשת גבוהות, העלות להוצאת UTXOs קטנים אלה עלולה להפוך למכשולית. לדוגמה, אם יש לך UTXO בשווי 10$ אך עמלת הרשת להכללת קלט זה בעסקה היא 5$, אתה מאבד 50% מערכך בפשוט העברתו. בעומס קיצוני, העמלה עלולה לעלות על ערך ה-UTXO, מה שהופך אותו לבלתי ניתן להוצאה.

אסטרטגיות ביסוס

כדי למנוע ניפוח UTXO, מצטברים צריכים לנהל את משיכותיהם בזהירות. במקום למשוך כל רכישה מיד, משקיעים יכולים לתת לכספים להצטבר בבורסה עד שיגיעו לסכום גדול יותר, אולי 0.01 BTC או יותר, לפני משיכה. זה יוצר UTXO גדול אחד בארנק הפרטי במקום רבים קטנים.

לחלופין, משתמשים יכולים לבצע עסקאות "ביסוס" בתקופות של פעילות רשת נמוכה. זה כולל שליחת היתרה המלאה שלך לעצמך לכתובת חדשה בתוך הארנק שלך. פעולה זו לוקחת את כל הקלטים הקטנים ומשלבת אותם לפלט חדש גדול אחד. על ידי ביצוע זה כאשר העמלות נמוכות, אתה מכין את הערימה שלך להוצאות עתידיות ללא דאגה לעלויות נתונים גבוהות מאוחר יותר.

אחסון: הבסיס לבעלות

המנטרה "לא המפתחות שלך, לא המטבעות שלך" היא מרכזית בפילוסופיית המטבעות הקריפטוגרפיים. הצטברות סאטושי היא רק חצי מהקרב; אבטחתם היא החצי השני. ארנק אינו מכשיר אחסון למטבעות אלא מנהל מפתחות. הוא מאחסן את המפתחות הפרטיים המאפשרים לך לאשר עסקאות בבלוקצ'יין.

ארנקי תוכנה (ארנקים חמים)

ארנקי תוכנה הם יישומים הפועלים על מכשירים ניידים או מחשבים שולחניים. הם מכונים לעיתים "ארנקים חמים" משום שהם מחוברים לאינטרנט. אלה נוחים לסכומים קטנים והוצאות יומיומיות. הם מקלים על שליחה וקבלה, לעיתים קרובות באמצעות קודי QR לשיתוף כתובות.

עם זאת, משום שהם קיימים על מכשירי מחשוב כלליים, הם פגיעים למזיקים והתקפות מקוונות. לאסטרטגיית הצטברות, ארנק תוכנה הוא נקודת התחלה מצוינת או אזור ביניים זמני. הוא מאפשר מעקב קל אחר היתרה ואימות מהיר של כספים שהתקבלו.

בעת בחירת ארנק תוכנה, ניהול עצמי הוא חובה. ארנק עצמאי מבטיח שהמשתמש לבדו מחזיק במפתחות הפרטיים או בביטוי השחזור. אם ספק הארנק נעלם, המשתמש יכול פשוט לשחזר את הכספים באמצעות ביטוי השחזור בתוכנה אחרת.

ארנקי חומרה (אחסון קר)

להצטברות לטווח ארוך, ארנקי חומרה הם תקן הזהב. אלה מכשירים פיזיים, לעיתים דמויי כונני USB, המאחסנים מפתחות פרטיים באופן לא מקוון. הם לא מחוברים ישירות לאינטרנט, אפילו כאשר מחוברים למחשב. כאשר נדרשת עסקה, העסקה הלא חתומה נשלחת למכשיר, נחתמת פנימית על ידי המפתח הפרטי, ואז העסקה החתומה מוחזרת למחשב לשידור.

בידוד זה מגן על המפתחות מפני פריצות, רישום מקשים ותוכנות זדוניות ללכידת מסך. עבור מי שערם סאטושי במשך שנים, ההשקעה בארנק חומרה היא פרמיה קטנה לביטוח בטיחות העושר שלהם. הוא משמש ככספת אישית חסינה בפני וקטורי גניבה דיגיטליים המטרידים מכשירים מחוברי אינטרנט.

ארנקים משותפים ומולטיסיג

ככל שהערימה המצטברת גדלה משמעותית, ארנקי חתימה בודדים עלולים להוות נקודת כשל יחידה. אם המפתח הפרטי אבד או נגנב, הכספים אבודים. ארנקי multisig פותרים זאת על ידי דרישה למספר מפתחות לאישור עסקה.

תצורה נפוצה היא הגדרת "2-of-3". נוצרים שלושה מפתחות; אחד עלול להיות מאוחסן בארנק חומרה, אחד בטלפון ואחד במיקום פיזי מאובטח או עם בן משפחה מהימן. כדי להעביר כספים, שניים מתוך שלושת המפתחות חייבים לחתום על העסקה. מבנה זה מספק מיותרות. אם מפתח אחד אבד, הכספים עדיין ניתנים לשחזור עם השניים הנותרים. אם מפתח אחד נגנב, הגנב לא יכול לגנוב את הכספים ללא מפתח שני.

| מאפיין | Single Sig Wallet | Multisig Wallet |

|---|---|---|

| הגדרה | פשוטה | מתקדמת |

| אבטחה | בינונית | גבוהה |

| שחזור | סיכון לאובדן מפתח | מפתחות מיותרים |

שיטות עבודה מומלצות לאבטחה

האחריות להיות הבנק שלך דורשת הקפדה קפדנית על פרוטוקולי אבטחה. האלמנט הקריטי ביותר הוא גיבוי המפתח הפרטי, המיוצג בדרך כלל כביטוי שחזור של 12 עד 24 מילים. ביטוי זה חייב להיכתב על מדיה פיזית, כמו נייר או מתכת, ולאוחסן במקום מאובטח.

אל תשמור את ביטוי השחזור הזה באופן דיגיטלי. אל תצלם אותו, אל תשמור אותו בהערת ענן ואל תשלח אותו בדוא"ל לעצמך. עותקים דיגיטליים חשופים לפריצות. אם תוקף מקבל גישה לאחסון הענן או הדוא"ל שלך, הוא יכול לרוקן את הארנק שלך מיד.

היזהר מניסיונות פישינג. נוכלים יוצרים לעיתים אתרי אינטרנט מזויפים או שולחים אימיילים המתחזים לצוותי תמיכה בארנקים. הם יבקשו את ביטוי השחזור שלך כדי "לאמת" או "לפתוח" את החשבון שלך. ספקי ארנקים לגיטימיים לעולם לא יבקשו את ביטוי השחזור שלך. זה המפתח הראשי לכספים שלך, וחשיפתו מעניקה שליטה מלאה למי שמחזיק בו.

מסקנה

אסטרטגיית הצטברות סאטושי באמצעות ממוצע עלות דולרי היא שיטה עוצמתית לבניית עושר במרחב הנכסים הדיגיטליים. היא עוקפת את הצורך בתזמון שוק מושלם ומנצלת את החלוקה הקיצונית של המטבע כדי להפוך השקעה לנגישה לכולם. על ידי התמקדות ב-"stacking sats" במקום קניית מטבעות שלמים, משקיעים יכולים להתגבר על מחסומים פסיכולוגיים ולשמור על התקדמות יציבה ללא קשר לפעולת מחירי השוק.

עם זאת, הצטברות יעילה רק כאשר היא משולבת בשיטות אבטחה חזקות. הבנת הניואנסים הטכניים של פלטי עסקאות ועמלות מבטיחה שהעושר המצטבר נשאר ניתן להוצאה ויעיל. העברת כספים לארנקי ניהול עצמי, במיוחד מכשירי חומרה או הגדרות multisig, מאבטחת את ההשקעה מפני סיכונים סיסטמיים וגניבה. מסע ההצטברות הוא מסע של משמעת, חינוך ואחריות אישית.

הצטברות עקבית של סכומים קטנים, בשילוב עם ניהול עצמי מאובטח, בונה ריבונות פיננסית לטווח ארוך ומגן מפני תנודתיות שוק.