היסטוריית מחירי הביטקוין היא סיפור של עליות וירידות דרמטיות המשקפות את אופיה התנודתי. מאז הקמתו ב-2009, השוק כבש משקיעים בכל העולם. עם זאת, תנודתיות זו לעיתים קרובות מעוררת תגובות פסיכולוגיות עמוקות. משקיעים נאבקים לעיתים קרובות עם הטיות התנהגותיות שמעיבות על השיפוט. הבנת מלכודות מנטליות אלה חיונית לכל מי שמנווט בנוף שבין החזקה לטווח ארוך למסחר פעיל.

פיננסים התנהגותיים בוחנים כיצד השפעות פסיכולוגיות ושגיאות קוגניטיביות משפיעות על החלטות פיננסיות. בשוק הקריפטו, גורמים אלה מוגברים על ידי מסחר 24/7 ותנודות מחירים מהירות. תגובות רגשיות לנתוני שוק לעיתים קרובות מובילות לקנייה בשיאים ומכירה בשפלים. בין אם בוחרים להחזיק (HODL) או לסחור, האויב העיקרי הוא לעיתים קרובות הפסיכולוגיה של האדם עצמו ולא תנאי השוק.

המתח בין הרצון לרווחים מהירים לצורך בשכנוע לטווח ארוך יוצר קרקע פורייה לשגיאות קוגניטיביות. משקיעים חדשים נכנסים לעיתים קרובות במהלך מחזורי היפ, מונעים מפחד להחמיץ. לעומת זאת, סוחרים מנוסים עלולים לקפול לאמון יתר או אשליית שליטה. זיהוי דפוסים אלה הוא הצעד הראשון לבניית אסטרטגיית השקעה עמידה שמתגברת על לחצי שוקי נכסים דיגיטליים.

פסיכולוגיית מחזורי השוק והתנודתיות

היסטוריית מחירי הביטקוין חושפת דפוס של מחזורי שיא ושפל שבודקים את נחישות המשקיעים. מקריסת 2011 ועד לעליית 2017 ותיקון ההמשך, התנודתיות היא תכונה קבועה. משקיעים סובלים לעיתים קרובות מהטיית עדכנות, שבה הם נותנים משקל מופרז לאירועי השוק האחרונים ביותר. במהלך ריצת שוורים, זה מתבטא באופוריה והאמונה שמחירים יטפסו לנצח. במהלך שוק דובים, זה הופך לייאוש והשכנוע שהנכס מת.

הטיית עדכנות והקשר היסטורי

הטיית עדכנות מעוורת משקיעים להקשר ההיסטורי הרחב יותר של הביטקוין. כאשר המחירים צנחו ביותר מ-80% ב-2018, רבים הניחו שהניסוי הסתיים. עם זאת, ניתוח גרפים לטווח ארוך חושף מסלול של התאוששות וצמיחה על פני מחזורים מרובים. משקיעים שמתמקדים אך ורק בטווח הזמן המיידי לעיתים קרובות מוכרים בפאניקה ברגע הלא נכון. הם נכשלים בזיהוי שתיקונים הם חלק טבעי מהתבגרות השוק.

נתונים היסטוריים מראים שביטקוין חרג שוב ושוב משיאים קודמים לאחר ירידות משמעותיות. עם זאת, ההשפעה הרגשית של תיק המטרה שאיבד ערך היום לעיתים קרובות גוברת על ההבנה הלוגית של חוסן היסטורי. ניווט מוצלח דורש להתרחק ולהתייחס לתנודתיות כתכונה של מחלקת נכסים מתפתחת ולא כסימן לכישלון קרב.

פחד מהתנודתיות

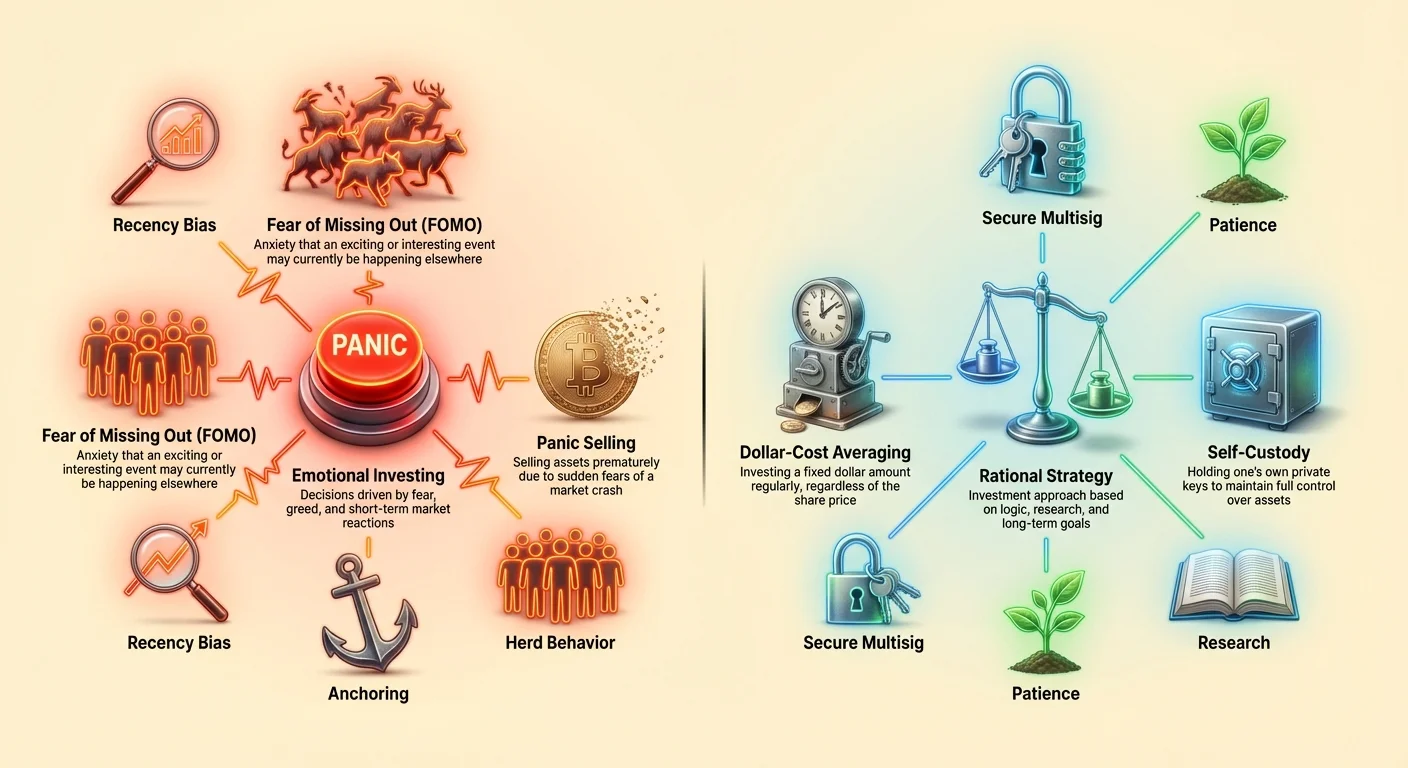

תנודתיות נתפסת לעיתים קרובות בטעות כמקבילה לסיכון. בעוד שתנודתיות גבוהה מרמזת על חוסר יציבות במחירים, היא גם מציגה הזדמנויות לצמיחה. הפחד מהתנודתיות לעיתים קרובות מוביל לנמנעות הפסדים, הטיה שבה הכאב של אובדן חזק פסיכולוגית כפול מההנאה של רווח. זה מניע משקיעים לצאת מעמדות מוקדם מדי במהלך ירידות זמניות.

כדי לנהל מתח זה, אסטרטגיות כמו ממוצע עלות דולר (DCA) מומלצות לעיתים קרובות. על ידי השקעה סכום קבוע באופן קבוע, ללא קשר למחיר, משקיעים מסירים את הנטל הרגשי של תזמון השוק. הגישה המכנית הזו מתמודדת עם הדחף להגיב לתנודתיות קצרת טווח. היא מכריחה את המשקיע לקנות נמוך כאשר השוק יורד, אפילו כאשר הפחד מכתיב אחרת.

הטיית עיגון בחיזוי מחירים

חיזוי הערך העתידי של ביטקוין הוא משימה מורכבת המושפעת ממחזורי הלווינג ומגמות כלכליות מאקרו. מלכודת נפוצה כאן היא הטיית עיגון. זה קורה כאשר משקיעים מסתמכים יותר מדי על המידע הראשון שהם מקבלים. לדוגמה, אם אנליסט משפיע חוזה יעד מחיר ספציפי, משקיעים עלולים להתמקד במספר הזה. הם עלולים להתעלם ממשתני שוק משתנים שהופכים את היעד לבלתי מציאותי.

הלווינג של ביטקוין הוא מקור נפוץ לעיגון. מכיוון שהלווינגים קודמים ליוו שווקי שוורים, משקיעים לעיתים קרובות עוגנים את הציפיות שלהם לאירוע ספציפי זה. הם מניחים קשר סיבתי ישיר ומיידי בין הפחתת ההיצע לפיצוץ המחירים. בעוד שמחסור הוא מניע יסודי, דינמיקות שוק הן רב-פנים. הסתמכות אך ורק על דפוסים היסטוריים ללא התחשבות בשיעורי אימוץ נוכחיים או שינויים רגולטוריים עלולה להוביל לאכזבה.

משקיעים גם עוגנים לשיאים קודמים. אם ביטקוין הגיע ל-$68,000 בעבר, מחזיקים לעיתים קרובות רואים כל מחיר מתחת לכך כ"זול" וכל מחיר מעליו כ"יקר". חשיבה בינארית זו מתעלמת מהשימושיות של הרשת או שינויים באינפלציה גלובלית. הערכת שווי צריכה להיות מבוססת על יסודות נוכחיים, לא רק על תוויות מחיר עבר.

נרטיב הזהב הדיגיטלי והטיית מעמד קיים

ההשוואה בין ביטקוין לזהב היא עיקרון יסוד בניתוח קריפטו. שניהם נתפסים כמאגרי ערך ומגנים מפני אינפלציה. עם זאת, השוואה זו עלולה לעורר הטיית מעמד קיים. משקיעים שנוח להם עם נכסים מסורתיים כמו זהב עלולים להתקשות לקבל אלטרנטיבה דיגיטלית. הם מעדיפים את ההיכרות המוחשית של מתכת פיזית על פני האבטחה המופשטת של בלוקצ'יין.

מוחשיות לעומת שימושיות

לזהב יש רקורד של אלפי שנים, שמספק תחושת ביטחון. ביטקוין, המכונה לעיתים "זהב דיגיטלי", מחקה את מחסור הזהב אך מוסיף ניידות וחלוקה. הטיית מעמד קיים מובילה משקיעים לדחות את הביטקוין משום שהוא חסר צורה פיזית. הם תופסים את האופי הדיגיטלי כחולשה ולא כהתפתחות. הטיה זו מונעת מהם להעריך יתרונות כמו עמידות לצנזורה והעברה גלובלית.

לעומת זאת, משקיעים ילידי קריפטו עלולים לסבול מהטיית חדשנות. הם עלולים לדחות את הזהב מוקדם מדי כ"סלע בומר מיושן". מבט מאוזן מכיר בכך ששני הנכסים יכולים להתקיים יחד. זהב מציע יציבות והיסטוריה, בעוד שביטקוין מציע פוטנציאל צמיחה גבוה ושימושיות טכנולוגית. פיזור על פני שתי מחלקות נכסים יכול להפחית את הסיכונים שבהעדפת אחד מהם בכבדות.

הבנות שגויות לגבי הגנה מפני אינפלציה

רבים ממשקיעי הביטקוין נוהרים אליו כהגנה מפני אינפלציה. התיאוריה היא שהיצע קבוע של 21 מיליון מטבעות מגן מפני פחתת מטבע פיאט. עם זאת, הטיית אישור עלולה להוביל משקיעים להתעלם מתקופות שבהן ביטקוין מתאם עם נכסי סיכון במקום לשמש כמקלט בטוח. כאשר גורמים מאקרו-כלכליים מורידים את כל השווקים, ביטקוין לעיתים קרובות עוקב.

החזקת ביטקוין דורשת הבנה שהקורלציה שלו עם מחלקות נכסים אחרות משתנה עם הזמן. הוא לא תמיד מתנהג בדיוק כמו זהב או נדל"ן. משקיעים חייבים להישאר גמישים בתזה שלהם. היצמדות עיוורת לנרטיב "הגנה מפני אינפלציה" במהלך משברי נזילות דפלציוניים עלולה לגרום לניהול תיק גרוע.

אלטקוינים ומלכודת הטיית היחידה

שוק הקריפטו משתרע הרבה מעבר לביטקוין, וכולל אלפי אלטקוינים. מלכודת התנהגותית מרכזית במגזר זה היא הטיית יחידה. זוהי הנטייה להעדיף בעלות על יחידה שלמה של משהו במקום שבר. משקיעים חדשים לעיתים קרובות מסתכלים על מחיר הביטקוין הגבוה ומרגישים שהם "פספסו את הרכבת". הם פונים לאלטקוינים במחירי פניות, מאמינים שקל יותר למטבע של $0.10 להגיע ל-$1.00 מאשר לביטקוין להכפיל את עצמו.

הקסם של מטבעות "זולים"

העדפה פסיכולוגית זו למטבעות "זולים" מתעלמת משווי שוק. מטבע עם מחיר נמוך אך היצע עצום אינו בהכרח מוערך בחסר. משקיעים הרודפים אחר מחירי יחידה נמוכים לעיתים קרובות מסיימים בנכסי סיכון גבוהים עם יסודות חלשים. הם נותנים עדיפות לכמות המטבעות המוחזקים על פני איכות הפרויקט.

ביטקוין ניתן לחלוקה לסטושי, מה שאומר שאין צורך לקנות ביטקוין שלם. התגברות על הטיית יחידה כרוכה בהבנה שרווחי אחוזים חשובים יותר ממספר המטבעות המוחזקים. רווח של 10% על $1,000 בביטקוין זהה לרווח של 10% על $1,000 במניית פניות. הסיפוק הפסיכולוגי של בעלות על "אלפים" של טוקנים לעיתים קרובות מוביל להקצאת נכסים לא אופטימלית.

דומיננטיות ותיאבון לסיכון

דומיננטיות ביטקוין מודדת את חלקו של BTC בשווי שוק הקריפטו הכולל. היא משמשת כברומטר למצב רוח השוק. כאשר הדומיננטיות יורדת, זה לעיתים קרובות מסמן סביבה "לסיכון" שבה הון זורם לאלטקוינים ספקולטיביים. משקיעים המונעים מתאוות עלולים לרדוף אחר מגמות אלה, מתעלמים מהתנודתיות הגבוהה יותר וסיכוני נזילות הקשורים לשווי שוק קטנים.

במהלך תיקוני שוק, נזילות לעיתים קרובות זורמת חזרה לביטקוין, גורמת לדומיננטיות לעלות. משקיעים שנותרים חשופים יתר על המידה לאלטקוינים במהלך מעברים אלה עלולים לסבול הפסדים משמעותיים. הבנת האינטראקציה בין ביטקוין לשוק הרחב יותר עוזרת בניהול סיכונים. זה מונע את השגיאה ההתנהגותית של טיפול בכל נכסי הקריפטו כזהים בפרופיל הסיכון שלהם.

השפעת הלווייתנים והטיית הייחוס

"לווייתנים" הם יחידים או ישויות המחזיקות כמויות עצומות של Bitcoin. הפעילויות שלהם נצפות מקרוב מכיוון שהן יכולות להזיז שווקים. עם זאת, משקיעים קמעונאיים סובלים לעיתים קרובות מהטיית ייחוס בנוגע ללווייתנים. כאשר המחיר יורד, זה מנחם להאשים "לווייתן" חסר פנים המנפל את השוק במקום לקבל שונות שוק אקראית או תזמון לקוי.

מעקב אחר הכסף החכם

שקיפות שרשרת הבלוקים מאפשרת מעקב אחר עסקאות גדולות. בעוד שנתונים אלה שימושיים, פרשנות שגויה שלהם נפוצה. העברה גדולה לבורסה מניחים לעיתים קרובות שהיא אות למכירה. עם זאת, זה יכול להיות למשמורת, סטייקינג או עסקאות מחוץ לבורסה. תגובה אימפולסיבית ל"התראות לווייתן" עלולה להוביל לניעור ממצבים מיותרים.

משקיעים מנסים לעיתים קרובות לחקות אסטרטגיות של לווייתנים מבלי להבין את אופקי הזמן שלהם. לווייתן עשוי למכור כדי לאזן מחדש תיק השקעות בשווי מיליארדי דולרים, לא מפני שהוא מאמין שהנכס קורס. העתקת המהלכים האלה ללא הקשר היא צורה של השקעה פולחנית. היא מחקה את הצורה של השקעה חכמה מבלי להבין את המהות.

ביזור לעומת ריכוזיות

קיומם של לווייתנים מעלה חששות לגבי ריכוזיות. אם כמה ישויות מחזיקות יותר מדי היצע, הן יכולות תיאורטית להשפיע על השוק. הפחד הזה עלול להוביל לפרנויה. עם זאת, ככל שביטקוין מבשיל וההפצה מתפשטת, ההשפעה של לווייתנים בודדים פוחתת. התמקדות יתר במעקב אחר לווייתנים מסיחה את הדעת מניתוח יסודי.

| מושג | מלכודת התנהגותית | בדיקת מציאות |

|---|---|---|

| תנועות לווייתן | פרנויה / הטיית ייחוס | להעברות יש מטרות רבות מעבר למכירה. |

| ירידות מחיר | סלידת הפסד | תנודתיות היא סטנדרטית; מגמות היסטוריות מראות התאוששות. |

| מחיר יחידה | הטיית יחידה | שווי שוק חשוב יותר ממחיר מטבע בודד. |

אימות מוסדי והטיית סמכות

אישור ETF-ים של ביטקוין ועליית אוצרות חברות הביאו את הפיננסים המסורתיים לחלל הקריפטו. זה מביא את הטיית הסמכות לפעולה. משקיעים לעיתים קרובות מסתכלים על מוסדות גדולים כמו BlackRock או Tesla לאימות. אם חברה גדולה קונה ביטקוין, משקיעי קמעונאות מרגישים בטוחים לעקוב.

אפקט ה-ETF

ETF-ים של ביטקוין מאפשרים חשיפה ללא בעלות ישירה. זה מושך את אלה שמפוחדים ממשמורת עצמית. עם זאת, הסתמכות אך ורק על כלי רכב מוסדיים עלולה להוביל לשאננות. משקיעים עלולים להניח שמכיוון שקיים מוצר מוסדר, הנכס עצמו נטול סיכונים. הם מבלבלים בין הבטיחות של הרכב (ETF) לבין היציבות של הנכס הבסיסי (ביטקוין).

אימוץ מוסדי יוצר לולאת משוב של "הוכחה חברתית". ככל שיותר חברות מוסיפות ביטקוין למאזניהן, הסיכון הנתפס פוחת. בעוד שזה מניע אימוץ, זה גם יכול ליצור התנהגות עדר. אם מוסדות פתאום נסוגים ממחלקת הנכסים, משקיעי קמעונאות שעקבו אחריהם פנימה עלולים להיכנס לפאניקה ולעקוב אחריהם החוצה, נועלים הפסדים.

אוצרות חברות

כאשר חברות מחזיקות ביטקוין כנכס רזרבה, זה מסמן ביטחון. עם זאת, אסטרטגיות חברות שונות ממטרות אישיות. חברה עשויה למכור ביטקוין כדי לכסות עלויות תפעוליות או לעמוד ביעדי רווחים רבעוניים. משקיעי קמעונאות המנסים ליישר את התיקים שלהם עם אוצרות חברות חייבים להבין שהצרכים שלהם בנזילות שונים. מעקב עיוור אחר מהלכים חברתיים מתעלם מהקשר פיננסי אישי.

אבטחה, שליטה ואפקט הנדוניה

המנטרה "לא המפתחות שלך, לא המטבעות שלך" מדגישה משמורת עצמית. עם זאת, אפקט הנדוניה יוצר מחסום. ברגע שאנשים מחזיקים בנכס, הם מעריכים אותו יותר. בקריפטו, זה עלול להתבטא בפחד מהעברת כספים. משקיעים עלולים להיות מבועתים מטעות עם מפתח פרטי, ולכן משאירים כספים בבורסות למרות סיכונים ידועים.

פרדוקס המשמורת

בורסות מרכזיות מציעות נוחות אך מציגות סיכון צד שלישי. ההיסטוריה של קריסות בורסות מדגישה סכנה זו. עם זאת, הטיית נוחות שומרת משתמשים על פלטפורמות אלה. הם סוחרים אבטחה עבור קלות שימוש, מעריכים בחסר את הסבירות לכשל פלטפורמה.

מצד שני, משמורת עצמית דורשת אחריות. ניהול מפתחות פרטיים וביטויי התאוששות דורש חריצות. הפחד מטעות אישית יכול להיות משתק. כאן טכנולוגיה כמו ארנקים משותפים (multisig) הופכת לרלוונטית.

ארנקים משותפים כמנגנוני מחויבות

ארנקים משותפים דורשים אישורים מרובים כדי לאשר עסקה. בעוד שמשמשים טכנית לאבטחה, הם גם משמשים כמנגנוני מחויבות התנהגותיים. על ידי דרישה לקונצנזוס בין צדדים מרובים—או אפילו מכשירים מרובים בבעלות אדם אחד—קבלת החלטות אימפולסיבית מפחיתה.

לדוגמה, הגדרת multisig של 2 מתוך 3 מונעת ממשתמש למכור בפאניקה ב-3 לפנות בוקר. הם יצטרכו לגשת למפתח שני, אולי מאוחסן במיקום אחר, או לקבל אישור מבן זוג מהימן. החיכוך הזה הוא תכונה, לא באג. הוא מכריח תקופת "הרגעה" שמאפשרת למחשבה רציונלית לגבור על דחפים רגשיים.

אשליית היציבות עם סטייבלקוינים

סטייבלקוינים קשורים לנכסים כמו הדולר האמריקאי כדי למזער תנודתיות. הם חיוניים למסחר ול-DeFi. עם זאת, הם מציגים אשליית ביטחון. משקיעים לעיתים קרובות מחנים כספים בסטייבלקוינים במהלך ירידות, מאמינים שהם נטולי סיכון.

זה מתעלם מסיכוני צד שלישי ורגולציה ספציפיים לסטייבלקוינים. רק משום שהמחיר יציב זה לא אומר שהנכס בלתי פגיע. קריסת סטייבלקוינים אלגוריתמיים מסוימים מוכיחה שקיבועים יכולים להישבר. משקיעים הסובלים מ"הטיית מעמד קיים" של מטבע פיאט עלולים להקצות יתר על המידה לסטייבלקוינים, מפספסים את הנקודה שהם מחזיקים תחליף דיגיטלי לאינפלציית פיאט.

יתרה מכך, החזקת סטייבלקוינים לתקופות ארוכות יוצרת עלות הזדמנות. בעוד שהם מחכים ל"ירידה המושלמת" כדי לקנות חזרה לביטקוין, משקיעים לעיתים קרובות מפספסים את ההיפוך. זה צורה של שיתוק מניתוח יתר. הביטחון של הסטייבלקוין הופך למלכודת שמונעת כניסה מחדש לשוק.

מסחר OTC וא-סימטריה של מידע

מסחר Over-the-Counter (OTC) מתרחש ישירות בין צדדים, הרחק מבורסות ציבוריות. זה התחום של אנשים בעלי שווי נקי גבוה ומוסדות. עבור המשקיע הקמעונאי, קיומם של שווקי OTC יכול להזין חשדנות. הם חוששים ש"גילוי מחירים אמיתי" קורה מאחורי דלתות סגורות.

פחד זה נובע מתחושת אי-צדק או א-סימטריה של מידע. סוחרי קמעונאות רואים את ספר ההזמנות הציבורי ומניחים שהוא משקף את השוק כולו. כאשר מחירים זזים לכאורה ללא נפח, הם חושדים במניפולציה. הבנה ששולחנות OTC מטפלים בנפח גדול כדי למנוע החלקה עוזרת להפחית פחד זה.

הטיה כאן היא ההנחה שכל משתתפי השוק יש להם אותם מטרות. סוחרי OTC נותנים עדיפות למחיר ביצוע ולפרטיות על פני סיגנל ציבורי. משקיעי קמעונאות חייבים לקבל שהם משחקים בשוק עם משתתפים שפועלים בקנה מידה שונה.

מסקנה

ניווט בשוק הביטקוין דורש יותר מאשר ניתוח טכני בלבד; הוא דורש שליטה בפסיכולוגיה של האדם עצמו. הטיות כמו עדכנות, עיגון ומנטליות עדר חקוקות עמוק בטבע האנושי. הן גורמות למשקיעים לרדוף אחר היפ, להיכנס לפאניקה בשפלים ולהבין לא נכון את הערך היסודי של נכסים דיגיטליים. בין אם בוחרים בנתיב ה-HODLer או הסוחר הפעיל, הסיכונים של קבלת החלטות רגשית נשארים קבועים.

כלים כמו ממוצע עלות דולר, משמורת עצמית וארנקים משותפים מציעים דרכים מבניות להפחית פגמים התנהגותיים אלה. על ידי יצירת חיכוך נגד פעולות אימפולסיביות והקמת כללים מכניים ברורים, משקיעים יכולים להגן על עצמם מהיצרים הגרועים ביותר שלהם. השוק תמיד יהיה תנודתי, אבל התגובה שלכם אליו לא חייבת להיות.

הצלחה בהשקעות ביטקוין מגיעה לא מחיזוי המחיר, אלא משליטה בתגובה שלכם אליו.