המעבר ממערכות פיננסיות מסורתיות למטבעות קריפטו מייצג יותר משדרוג טכנולוגי בלבד. זוהי שינוי מהותי באופן שבו אנשים תופסים בעלות ואחריות. בעולם הבנקאות הקונבנציונלי, הכסף מאוחסן בחשבונות המנוהלים על ידי צדדים שלישיים. למשתמשים יש זכות חוקית על הכספים הללו, אך הם אינם מחזיקים בנכסים עצמם. הגישה תלויה לחלוטין בהרשאה של המוסד שמחזיק בכסף.

ריבונות דיגיטלית הופכת את המודל הזה הפוך. כאשר משתמשים במטבעות קריפטו כמו Bitcoin או Ethereum באופן של משמורת עצמית, אין מתווך. המשתמש אינו מבקש הרשאה לבצע עסקה. במקום זאת, הוא מתקשר ישירות ישירות עם פנקס חשבונות גלובלי מבוזר. היכולת הזו מתוארת לעיתים קרובות כלהיות הבנק שלך עצמך. היא מציעה חופש עצום אך דורשת תפיסה ספציפית הממוקדת באבטחה וניהול מכוון של מפתחות דיגיטליים.

מושג ההעברת ערך בין עמית לעמית הוא מרכזי בשינוי הזה. במערכת זו, נכסים ניתנים לשליחה לכל מקום בעולם ללא ניתוב דרך סמכות מרכזית. היעדר מתווך פירושו שהאחריות לאבטחה, שמטופלת בדרך כלל על ידי בנק, נופלת עכשיו באופן מוחלט על הפרט. הבנת המכניקה של האחריות הזו היא הצעד הראשון לעצמאות דיגיטלית אמיתית.

מכניקת הבעלות הדיגיטלית

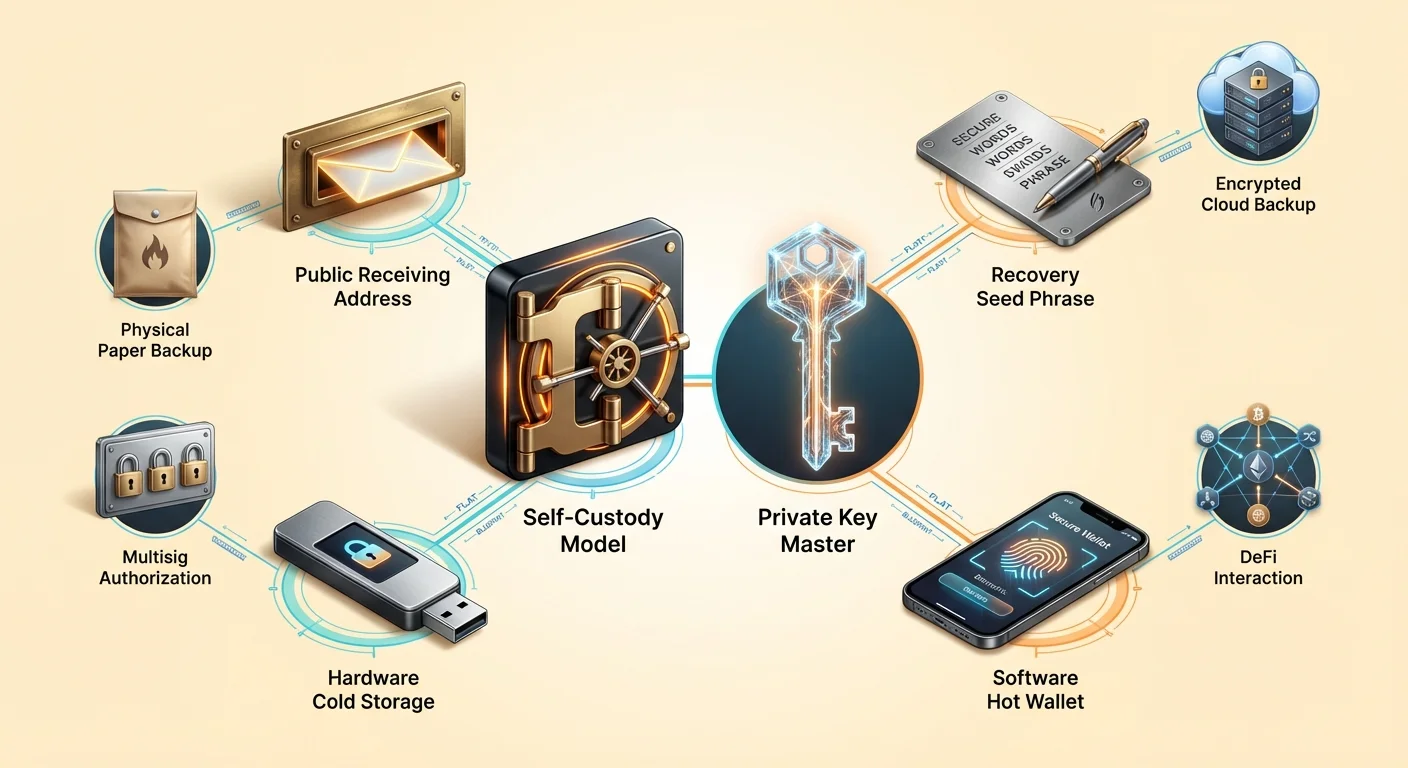

כדי להבין משמורת עצמית, חובה קודם להבין מה ארנק קריפטו עושה בפועל. טעות נפוצה היא שהארנק מאחסן קבצי מטבע קריפטו בתוך המכשיר, בדומה לארנק פיזי שמחזיק מזומן. במציאות, המטבעות לעולם אינם עוזבים את רשת הבלוקצ'יין. הם קיימים כרישומים בפנקס חשבונות ציבורי שמעקב אחר שינויי בעלות לאורך זמן. הארנק אינו מחזיק בנכס; הוא מחזיק בכלים הנדרשים להזזת הנכס.

כלים אלה ידועים כמפתחות קריפטוגרפיים. כל ארנק מייצר זוגות מפתחות הפועלים מתמטית כדי להגן על הכספים. הקשר בין המפתחות הללו מגדיר בעלות. ללא המפתח הספציפי הקשור לכתובת בבלוקצ'יין, הכספים בכתובת זו אינם ניתנים להזזה בפועל. זו הסיבה שהאובדן של מפתחות הארנק שווה לאובדן קבוע של הכספים שהם שולטים בהם.

הרכיב הקריטי ביותר במערכת זו הוא המפתח הפרטי. זהו מחרוזת תווים שנוצרה באקראי, לרוב באורך 256 ביטים. הוא פועל כסיסמה האולטימטיבית. בעוד הכתובת הציבורית מורה לעולם לאן לשלוח כספים, המפתח הפרטי הוא הדבר היחיד שיכול לאשר יציאת כספים מכתובת זו. הוא יוצר חתימה דיגיטלית לכל עסקה, מוכיח לרשת שהבעלים הלגיטימי יוזם את ההעברה.

מפתחות ציבוריים לעומת מפתחות פרטיים

הקשר בין מפתחות ציבוריים לפרטיים משווה לעיתים קרובות לתא דואר. המפתח הציבורי, או כתובת הארנק המופקת ממנו, דומה לחריץ הדואר או לכתובת הרחוב. כל אחד יכול להכניס מכתב (או מטבע קריפטו) פנימה. ניתן לשתף כתובת זו בבטחה עם כל העולם מבלי לפגוע באבטחת התוכן שבתא הדואר.

המפתח הפרטי פועל כמפתח הפיזי שפותח את תא הדואר. רק האדם החזק במפתח זה יכול לשלוף את התוכן או לשלוח אותו למקום אחר. אם אתה נותן למישהו את מפתח תא הדואר שלך, יש לו שליטה מלאה על הדואר שלך. באופן דומה, אם צד שלישי רוכש את המפתח הפרטי שלך, יש לו שליטה מלאה על הנכסים הדיגיטליים שלך. זו הסיבה שמפתחות פרטיים חייבים להישאר סודיים ואסור לשתף אותם באינטרנט או עם צוות תמיכה.

מכיוון שמפתחות פרטיים גולמיים נראים כמו מחרוזות ארוכות ומבלבלות של תווים מששתיים-עשריים, ארנקים מודרניים משתמשים בתקן להמרתם לפורמט קריא לאדם. זה ידוע כביטוי שחזור, ביטוי זרע או ביטוי סודי. הוא בדרך כלל מורכב מ-12 עד 24 מילים אקראיות מתוך מילון ספציפי. מילים אלה קלות בהרבה לרישום ואימות על ידי בני אדם מאשר מחרוזת של מספרים ואותיות אקראיים.

ספקטרום המשמורת

במערכת האקולוגית של מטבעות קריפטו, לא כל הארנקים מציעים אותו רמה של שליטה. ההבחנה העיקרית היא בין שירותי משמורת עצמית (או לא-משמרת) ושירותי משמורת. הבחנה זו קובעת מי מחזיק בפועל במפתחות הפרטיים ובמיוחד מי הבעלים של הנכסים. הבנת ההבדל הזה חיונית להערכת סיכונים.

ארנקי משמורת מסופקים בדרך כלל על ידי בורסות מרכזיות או ברוקראז'. כאשר משתמש קונה קריפטו בפלטפורמות אלה, הבורסה מחזיקה במפתחות הפרטיים. המשתמש נכנס עם שם משתמש וסיסמה, בדומה לחשבון בנק מקוון. למרות הנוחות, המודל הזה מחזיר את סיכוני המימון המסורתי. המשתמש מסתמך על יכולת הפירעון של הבורסה, אמצעי האבטחה שלה ורצונה לעבד משיכות.

סיכוני משמורת צד שלישי

ההיסטוריה בתחום הקריפטו הראתה ששירותי משמורת נושאים סיכון נגדי משמעותי. אם פלטפורמה מרכזית פושטת רגל, משתמשים מוצאים עצמם לעיתים קרובות כנושים לא מבובטחים עם תקווה קלושה להחזיר את הפקדותיהם המלאות. תהליך ההחזר, אם הוא מתרחש בכלל, יכול לקחת שנים. במהלך תקופה זו, הכספים נשארים לא נגישים ללא קשר לתנועות השוק.

יתרה מכך, שירותי משמורת כפופים ללחצים רגולטוריים. ממשלות יכולות ללחוץ על ישויות מרכזיות להקפיא חשבונות או לחסום עסקאות ליעדים מסוימים. זה קרה במימון המסורתי במהלך משבר החוב היווני, שבו משיכות הוגבלו באופן חמור. הגבלות דומות ניתנות ליישום על חשבונות קריפטו במשמורת, מבטלות את תכונות העמידות בפני צנזורה של הנכס הבסיסי.

היתרון של משמורת עצמית

ארנקי משמורת עצמית מבטלים את סיכוני צד שלישי אלה. במודל זה, התוכנה או המכשיר החומרתיים מייצרים ואוחסנים את המפתחות הפרטיים באופן מקומי. ספק השירות שיצר את תוכנת הארנק אין לו גישה לכספים של המשתמש. הם אינם יכולים להקפיא חשבונות, לבטל עסקאות או לאבד את הכסף של המשתמש עקב ניהול תאגידי כושל.

הגישה הזו מעניקה למשתמש גישה ישירה לבלוקצ'יין הציבורי. עסקאות משודרות ישירות לרשת. זה מבטיח שהמשתמש יכול תמיד להזיז את הנכסים שלו כל עוד רשת הבלוקצ'יין עצמה פעילה. זה גם פותח את הדלת לעולם הרחב יותר של יישומים מבוזרים (dApps), הדורשים לעיתים קרובות חיבור משמורת עצמית כדי לפעול.

הגנת הכספת הדיגיטלית

עם כוח המשמורת העצמית מגיעה הצורך המוחלט בשיטות אבטחה נאותות. מאחר שאין דלפק עזרה בנקאי שיבטל עסקה הונאה או יאפס מפתח פרטי שנשכח, המשתמש חייב ליישם אסטרטגיות הגנה חזקות. קו ההגנה הראשון הוא הגנת ביטוי השחזור.

בעת הגדרת ארנק משמורת עצמית חדש, התוכנה מציגה את ביטוי השחזור. רשימת המילים הזו היא המפתח הראשי. אם הטלפון או המחשב שמריצים את הארנק אבדו, ניזוקו או נגנבו, הכספים ניתנים לשחזור במכשיר חדש לגמרי באמצעות הביטוי הזה. עם זאת, אם הביטוי אבד והמכשיר גם לא נגיש, הכספים אבודים לנצח.

גיבויים ידניים לעומת גיבויים בענן

באופן מסורתי, העצה הסטנדרטית הייתה לכתוב את ביטוי השחזור על נייר ולאחסן אותו בכספת עמידה באש או במיקום מאובטח. זה ידוע כגיבוי ידני. הוא שומר את המפתחות באופליין, מגן עליהם מגניבה דיגיטלית. עם זאת, נייר יכול להתפרק, להיזרק בטעות או להיהרס באסונות פיזיים כמו שיטפונות או שריפות.

| שיטת גיבוי | פרופיל אבטחה | נוחות |

|---|---|---|

| ידני (נייר) | גבוה (אופליין) | נמוך (קשה לניהול) |

| גיבוי בענן | גבוה (מוצפן) | גבוה (אוטומטי) |

| לוח מתכת | גבוה מאוד (עמיד) | נמוך (יקר) |

פתרונות ארנקים חדשים יותר מציעים גיבויים אוטומטיים בענן. במערכת זו, הארנק מצפין את ביטוי השחזור ואוחסן אותו בשירות ענן כמו Google Drive או iCloud. המשתמש מגדיר סיסמה מותאמת אישית שמפענחת את הקובץ הזה. הגישה ההיברידית הזו מציעה איזון בין אבטחה לנוחות. ספק הענן מחזיק בקובץ אך אינו יכול לקרוא אותו ללא הסיסמה, בעוד שהמשתמש לא צריך לדאוג לאחסון נייר פיזי.

ניהול סיסמאות

ללא קשר לשיטת הגיבוי שנבחרה, היגיינת סיסמאות קריטית. לגיבויים בענן, סיסמת הפענוח חייבת להיות חזקה וייחודית. שימוש בסיסמה חלשה חושף את הגיבוי להתקפות כוח גס אם חשבון הענן נפרץ. באופן דומה, המכשיר שמריץ את אפליקציית הארנק צריך להיות מאובטח בביו-מטריה (FaceID או טביעת אצבע) או PIN מורכב כדי למנוע גישה פיזית לא מורשית.

משתמשים לא צריכים לאחסן סיסמאות או ביטויי שחזור בפתקים דיגיטליים לא מוצפנים או לצלם צילומי מסך שלהם. תוכנות זדוניות שסורקות מכשיר מחפשות לעיתים קרובות קבצי תמונה המכילים טקסט או מסמכים עם מילות מפתח כמו "ביטוי שחזור". שמירה על נתונים רגישים מחוץ ללוח העריכה ומחוץ לספריות תמונות היא צעד אבטחה בסיסי אך חיוני.

פתרונות חומרה ותוכנה

כלי משמורת עצמית מתחלקים לשתי קטגוריות רחבות: ארנקי תוכנה וארנקי חומרה. ארנקי תוכנה, המכונים לעיתים "ארנקים חמים", רצים על מכשירים כלליים כמו סמארטפונים או לפטופים. הם מחוברים לאינטרנט, מה שהופך אותם נוחים מאוד למסחר תכוף, הוצאות או אינטראקציה עם יישומי Web3.

ארנקי חומרה, או "אחסון קר", הם מכשירים פיזיים המוקדשים אך ורק לניהול מפתחות פרטיים. הם נראים כמו כונני USB ושומרים על המפתחות באופליין בכל עת. כאשר משתמש רוצה לשלוח עסקה, העסקה הלא חתומה נשלחת למכשיר החומרה. המכשיר חותם אותה פנימית באמצעות המפתח הפרטי ומחזיר את הנתונים החתומים למחשב כדי לשדר אותם. המפתח הפרטי לעולם אינו נוגע במחשב המחובר לאינטרנט.

לכמויות הון גדולות, מומלץ לעיתים קרובות שילוב של שיטות אלה. לוגיקת "חשבון עו" חלה על ארנק התוכנה: לשמור רק את מה שנדרש לשימוש קרוב. חלק "חשבון חיסכון" של תיק ההשקעות צריך לשכון באחסון קר, שבו הסיכון להתקפה מרחוק מוסר כמעט לחלוטין.

תכונות מתקדמות של ארנקים

ככל שהאקוסיסטם מתבגר, ארנקים התפתחו מעבר לכלי אחסון פשוטים. הם כוללים כעת תכונות המאפשרות שליטה גדולה יותר באופן שבו נכסים מנוהלים ומשמשים. תכונה כזו היא התאמת עמלות. בלוקצ'יינים ציבוריים דורשים עמלות עסקה כדי לשלם לכורים או לוולידטורים שמגנים על הרשת.

ארנקים מתקדמים מאפשרים למשתמשים לבחור את שיעור העמלה בהתאם לדחיפות. אם עסקה אינה רגישה לזמן, המשתמש יכול לבחור עמלה נמוכה יותר ולחכות זמן רב יותר לאישור. לעומת זאת, עסקאות דחופות ניתנות להעדפה על ידי תשלום שיעור גבוה יותר. רמת שליטה זו זמינה לעיתים רחוקות בחשבונות בורסות משמורת, שגובות בדרך כלל עמלה קבועה, לעיתים מנופחת, למשיכות.

אבטחת רב-חתימות

לאבטחה משופרת, במיוחד לארגונים או למשפחות, ארנקי רב-חתימות (multisig) מציעים פתרון חזק. ארנק סטנדרטי דורש חתימה אחת כדי לאשר עסקה. ארנק multisig דורש מספר חתימות ממפתחות שונים כדי להזיז כספים.

לדוגמה, הגדרת multisig "2 מתוך 3" יוצרת שלושה מפתחות. כדי להוציא כספים, לפחות שני מפתחות חייבים לחתום על העסקה. המבנה הזה מבטל את נקודת הכשל היחידה. אם מפתח אחד אבד או נגנב, הכספים נשארים בטוחים, והמפתחות הנותרים עדיין יכולים להזיז את הנכסים. הגדרה זו אידיאלית לקופות גזברות תאגידיות הדורשות אישור דירקטוריון להוצאות או לחיסכון משפחתי שבו אף אדם בודד לא אמור שיהיה לו גישה חד-צדדית.

אינטראקציה עם DeFi

השימושיות של ארנק משמורת עצמית מתרחבת ל-DeFi. יישומי DeFi רצים על חוזים חכמים—קוד שמתבצע אוטומטית בבלוקצ'יין. יישומים אלה מאפשרים מסחר, מתן הלוואות, לקיחת הלוואות והרווית ריבית ללא בנק.

כדי להשתמש ביישומים אלה, משתמש חייב לחבר ארנק משמורת עצמית. חשבונות בורסות משמורת בדרך כלל אינם יכולים להתקשר ישירות עם פרוטוקולי DeFi. על ידי החזקת המפתחות שלהם עצמם, משתמשים מקבלים גישה לאקוסיסטם עצום של נגזרות פיננסיות, שווקי חיזוי והזדמנויות יצירת תשואה הפועלות 24/7 ללא הגבלות גיאוגרפיות.

בחירת הארנק הנכון

בחירת ארנק היא החלטה המשפיעה על בטיחותו של תיק ההשקעות כולו. הקריטריון הראשון הוא מוניטין. משתמשים צריכים לחפש ארנקים עם רקורד ארוך ומשוב חיובי מהקהילה. פורומים וביקורות חנות אפליקציות יכולים לספק תובנות לגבי האמינות של תוכנה ספציפית.

קוד פתוח הוא אינדיקטור חזק נוסף לאמינות. כאשר קוד הארנק ציבורי, חוקרי אבטחה יכולים לבדוק אותו לפגיעויות או דלתות אחוריות. ארנקים סגורים דורשים ממשתמשים לסמוך על המפתחים באופן מוחלט, מה שסותר את אתוס "אל תסמוך, וריפי" של הקריפטו.

תאימות פלטפורמה

הבחירה תלויה גם בנכסים הספציפיים הנשמרים. ארנקים מסוימים מיועדים רק ל-Bitcoin, בעוד שאחרים הם רב-שרשרת, תומכים ב-Ethereum, Solana ומאות טוקנים אחרים. ארנק רב-שרשרת מפשט ניהול על ידי שמירת נכסים מגוונים תחת ממשק אחד עם ביטוי גיבוי יחיד.

בנוסף, משתמשים צריכים לשקול את ממשק המשתמש ונוחות השימוש. תכונות כמו הערות אישיות לעסקאות, מתגי מטבע תצוגה וספר כתובות משפרות את החוויה היומיומית. עם זאת, נוחות לעולם לא צריכה לבוא על חשבון תכונות אבטחה שאינן נתונות למשא ומתן כמו ייצוא מפתח פרטי והצפנה.

אחריות הריבונות

אימוץ תפיסת משמורת עצמית דורש קבלה שבטיחות היא תהליך פעיל. בעולם הבנקאות, מחלקות הגנת הונאה מנטרות עסקאות לפעילות חשודה. בעולם הבלוקצ'יין, המשתמש הוא מחלקת ההונאה.

הונאות פישינג הן האיום הנפוץ ביותר למשתמשי משמורת עצמית. תוקפים יוצרים אתרי אינטרנט מזויפים או שולחים אימיילים המתחזים לצוותי תמיכת ארנק, מבקשים את ביטוי השחזור. משתמש משמורת עצמית חייב להבין שאף חברה לגיטימית לעולם לא תבקש את הביטוי הזה. זיהוי התקפות הנדסה חברתית אלה חשוב כמו האבטחה הטכנית של הארנק עצמו.

תחזוקה שוטפת נדרשת גם כן. זה כולל בדיקה שהגיבויים עדיין נגישים וקריאים. אם גיבוי נייר דוהה או סיסמת ענן נשכחת, רשת הביטחון מתמוססת. בדיקות תקופתיות מבטיחות שהנתיב לשחזור נשאר פתוח במקרה חירום.

מסקנה

מעבר מתפיסת בנקאות לתפיסת משמורת עצמית הוא מסע לעבר עצמאות פיננסית. הוא מחליף את הנוחות של רשתות ביטחון מוסדיות בכוח של ערבויות קריפטוגרפיות. על ידי החזקת מפתחות פרטיים, אנשים מבטיחים שהנכסים שלהם נשארים באמת שלהם, חסינים מפשיטות רגל של בנקים או הקפאות שרירותיות.

המעבר הזה דורש חינוך וערנות. מהבנת ההבדל בין כתובת ציבורית למפתח פרטי ועד לשליטה באסטרטגיות גיבוי, כל צעד מחזק את הריבונות הדיגיטלית. ככל שהעולם הופך דיגיטלי יותר, היכולת להגן ולשלוט בערך שלך עצמך ללא מתווכים הופכת למיומנות חיונית לשמירה על חירות כלכלית.

המפתחות הפרטיים שלך הם ההוכחה היחידה לבעלות; הגן עליהם כאילו היו הנכסים עצמם.