במשך אלפי שנים, הכסף הסתמך על אמון. בין אם השתמשנו במטבעות זהב, מטבע פיאט על נייר או בנקאות דיגיטלית מודרנית, כל עסקה יחידה דרשה מתווך מרכזי וצד שלישי – בנק מהימן, ממשלה או מעבד תשלומים – כדי לאמת מי הבעלים של מה. ההסתמכות הזו על אמון יצרה נקודות כשל, סיכוני צנזורה ותלות במוסדות שפעלו לעיתים קרובות ללא שקיפות מלאה.

כשהאינטרנט חולל מהפכה בתקשורת בשנות ה-90, טכנולוגים החלו לחלום על צורת כסף דיגיטלית אמיתית שניתן לשלוח עמית לעמית, ממש כמו דוא"ל. אך פגם יסודי, הידוע כ„בעיית ההוצאה הכפולה“, הטריד כל ניסיון. כיצד ניתן להבטיח שאסימון דיגיטלי, שניתן להעתיקו באופן אינסופי כמו תמונת JPEG, יבוזבז רק פעם אחת?

בסוף 2008, אדם אנונימי או קבוצה שפעלה תחת השם Satoshi Nakamoto פרסמה נייר לבן המתאר "A Peer-to-Peer Electronic Cash System". מסמך זה לא רק הציע מטבע חדש; הוא הציג ארכיטקטורה חדשה לחלוטין למידע – הבלוקצ'יין – שפתרה את בעיית ההוצאה הכפולה ובכך הסירה את הצורך באמון מוסדי. החידוש שנוצר, Bitcoin, הציג את המושג של מחסור דיגיטלי וסלל את הדרך למימון ריבוני עצמי.

משבר האמון של מזומן דיגיטלי (לפני סאטושי)

לפני Bitcoin, כסף דיגיטלי היה קשה לטיפול. אם שלחת $100 דרך אפליקציית בנקאות מודרנית, לא שלחת באמת שטרות דולר דיגיטליים. שלחת הוראה לבנק, והבנק עדכן שני פנקסי חשבונות מרכזיים (שלך ושל הנמען) כדי לשקף את העסקה. הבנק משמש כשופט האולטימטיבי של האמת, ומבטיח שה-$100 יוצא מחשבונך ויגיע רק ליעד אחד.

הבעיה עבור חלוצי מטבע דיגיטלי מוקדמים הייתה לגלות כיצד להשיג אימות מאובטח זה ללא הבנק המרכזי.

הרוח ברוחה: בעיית ההוצאה הכפולה

דמיין שיש לך מטבע דיגיטלי יחיד וייחודי בשווי $10. במערכת מרכזית (כמו PayPal), PayPal מבטיחה שברגע ששלחת את המטבע לאליס, היתרה שלך יורדת ואינך יכול לשלוח את אותו מטבע לבוב.

בסביבה דיגיטלית טהורה מבוזרת, המטבע הוא רק קובץ – מחרוזת קוד. אם אתה מנסה לשלוח את המטבע לאליס, מה מונע ממך להעתיק את הקוד ולשלוח את אותו מטבע בדיוק לבוב רגעים אחר כך?

הפגיעות הזו נקראת בעיית ההוצאה הכפולה. זה אומר שאם אמצעי חליפין קל להכפלה, הוא מאבד את כל ערכו, בדיוק כמו מטבע מזויף פיזי. כדי שיהיה לו ערך כספי אמיתי, נכס דיגיטלי חייב להיות נדיר, כלומר עליו להיות מוכח כקשה או בלתי אפשרי להוציא את אותה יחידה פעמיים.

כשלי מזומן דיגיטלי מרכזי

רבים מאנשים חכמים, במיוחד בתנועת הסייפרפאנק של שנות ה-90, ניסו לפתור את בעיית המזומן הדיגיטלי. פרויקטים כמו Hashcash, B-Money ו-DigiCash הציגו מושגים מכריעים, אך בסופו של דבר נכשלו לצבור תאוצה או להשיג מבוזר אמיתי.

הפגם המרכזי שלהם היה לעיתים קרובות ההסתמכות על נפקד מהימן יחיד או שרת מרכזי כדי לאשר ולחתום על עסקאות. אם ישות יחידה שלטה בפנקס:

- זה הפך לנקודת כשל יחידה: אם השרת נפל או הוחרם על ידי ממשלה, כל המערכת קרסה.

- זה שמר על הצורך באמון: משתמשים עדיין היו צריכים לסמוך על הנפקד שלא ידפיס יותר מדי כסף או יחסום את העסקאות שלהם.

- זה נשאר מרכזי: המטרה הפילוסופית המרכזית של יצירת כסף peer-to-peer עמיד בפני צנזורה מעולם לא הושגה.

האתגר היה חסר תקדים: צור מערכת שבה אנשים שאינם מכירים או סומכים זה על זה יכולים להסכים על רישום עסקאות משותף ושונה, גלובלית, ללא צד שלישי מהימן שמפקח עליהם.

פריצת הדרך של סאטושי: מערכת ללא אמון

הפתרון של סאטושי נקמוטו משנת 2008 היה אלגנטי מפני שלא ניסה למנוע את ההעתקה של הקובץ הדיגיטלי; במקום זאת, הוא הקים היסטוריה משותפת ומכרעת של מי הבעלים של הקובץ בכל רגע נתון.

החידוש של סאטושי היה פחות על המטבע עצמו (Bitcoin) ויותר על המצאת המנגנון שמעקב אחריו: הבלוקצ'יין.

מי זה סאטושי נקמוטו? כוחה של אנונימיות

התעלומה של מי סאטושי נקמוטו היא אחת החידות הטכנולוגיות הגדולות ביותר של המאה ה-21. בין אם סאטושי הוא אדם אחד או קבוצה, הזהות שלו מוגנת בעוז.

ההחלטה להישאר אנונימי הייתה מעט חשובה כמו הטכנולוגיה עצמה. על ידי שהתנקז זמן קצר אחרי השקת Bitcoin, סאטושי הבטיח שהפרויקט לא יוכל להיות בשליטה מרכזית, מותקף על ידי ממשלות או מושפע מהאישיות או העושר של מייסד יחיד.

הסרת היוצר הבטיחה את אריכות ימים ומבוזר של המערכת. הקוד הפך לסמכות, לא האדם שכתב אותו.

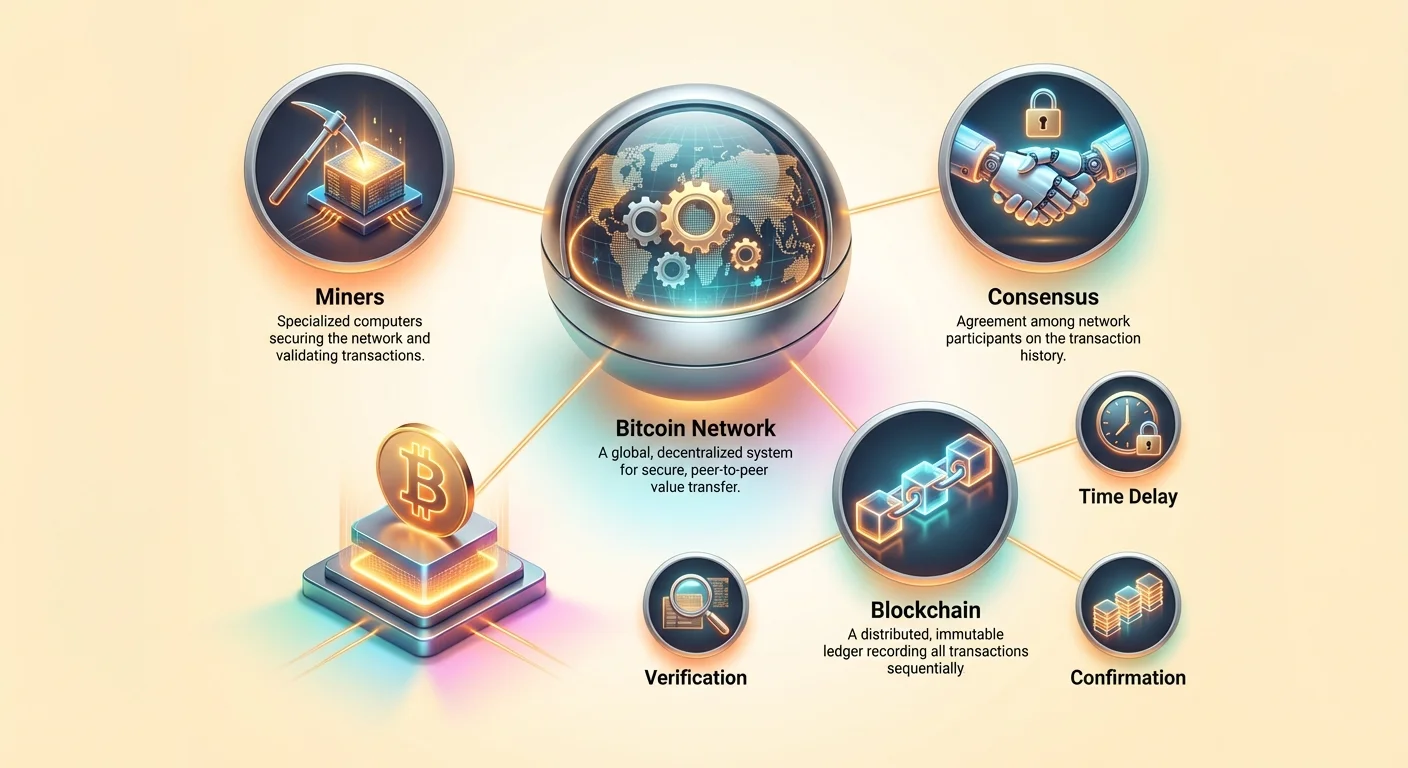

התוכנית המרכזית: הבלוקצ'יין כפנקס חשבונות מבוזר

הבלוקצ'יין הוא בעצם טכנולוגיית פנקס חשבונות מבוזר (DLT). תחשוב על זה כפנקס בנק משותף וציבורי, חוץ:

- הוא מבוזר: הפנקס הזה לא נשמר על שרת של בנק אחד; הוא מועתק ומעודכן בו זמנית על פני אלפי מחשבים עצמאיים (צמתים) בכל העולם.

- הוא ציבורי: כל אחד יכול להוריד את התוכנה ולצפות בהיסטוריה המלאה של הפנקס.

- הוא בלתי ניתן לשינוי: ברגע שרישום נכתב בפנקס, הוא לא יכול להיות ערוך או מושחת.

ההסכמה של אלפי המחשבים העצמאיים האלה מחליפה את הסמכות המרכזית. אם 9,000 מחשבים אומרים ששלחת לאליס 1 BTC, ו-1 מחשב מנסה לומר ששלחת לבוב במקום, הרשת דוחה מיד את הדיווח המיעוטי.

ההסכמה המשותפת והניתנת לאימות הזו על מצב המערכת נקראת הסכמה. מכיוון שהפנקס מבוזר, התקפה או השחתה שלו תדרוש השחתה בו זמנית של יותר מ-50% מכל המחשבים שמריצים את תוכנת Bitcoin – משימה כלכלית אסורה.

כיצד הבלוקצ'יין מבטל את המתווך

מעבר למושג ברמה גבוהה, המכניקה בפועל של איך עסקאות Bitcoin מעובדות ומאומתות היא מה שאוכף את כללי חוסר האמון והמחסור.

כשאתה מבצע עסקה ב-Bitcoin, אתה לא מתקשר עם בנק; אתה מתקשר עם פרוטוקול הרשת עצמו, המוגן על ידי קריפטוגרפיה מתקדמת.

טביעות אצבע דיגיטליות: קריפטוגרפיה ומפתחות ארנק

האבטחה של Bitcoin מסתמכת לחלוטין על קריפטוגרפיית מפתח ציבורי. זו השיטה המשמשת לקביעת בעלות ואישור עסקאות ללא צורך במתווך שבודק את התעודה שלך.

כשאתה מגדיר ארנק Bitcoin, נוצרים שני רכיבים עיקריים:

- המפתח הציבורי (כתובתך): זה כמו כתובת הדוא"ל הציבורית או מספר חשבון הבנק שלך. אתה יכול לשתף את המפתח הזה עם כל אחד כדי שיוכלו לשלוח לך Bitcoin.

- המפתח הפרטי (חתימתך/סיסמתך): זה הסיסמה הסודית והרגישה מאוד שמוכיחה שאתה הבעלים של ה-Bitcoin הקשור לכתובת הציבורית. כשאתה רוצה להוציא כסף, אתה משתמש במפתח הפרטי הזה כדי לחתום דיגיטלית על העסקה.

באופן מכריע, הבעלות ב-Bitcoin היא עצמאית-ריבונית. אם אתה מאבד את המפתח הפרטי שלך, אתה מאבד גישה לכספים שלך לנצח. לעומת זאת, אם אתה שומר על המפתח הפרטי שלך מאובטח, אף אחד לא יכול לקחת את הכספים שלך, לחסום את העסקאות שלך או להקפיא את החשבון שלך, ללא קשר לכוח המוסדי שלהם.

עסקאות, בלוקים והשרשרת

עסקת Bitcoin היא פשוט הודעה שמשודרת לרשת הגלובלית. ההודעה אומרת: "אני, הבעלים של המפתח הפרטי הזה, מאשר את ההעברה של כמות X של Bitcoin מכתובת A לכתובת B."

להלן התהליך הרציף:

- התחלה: אתה חותם על עסקה במפתח הפרטי שלך ומשדר אותה.

- מאגר אימות (ה-Mempool): העסקה נוחתת במאגר של עסקאות לא מאומתות (ה-Mempool). צמתי הרשת מאמתים מיד שני דברים: שהחתימה הדיגיטלית שלך תקפה (חתומה על ידי המפתח הפרטי הלגיטימי) ויש לך מספיק Bitcoin להוצאה (בדיקת היסטוריית הפנקס הציבורי).

- קיבוץ לבלוק: לאחר אימות, העסקה מאוגדת עם אלפים אחרות ל-"בלוק" על ידי משתתפי רשת מיוחדים הנקראים כורים.

- קישור השרשרת: הבלוק החדש הזה חייב אז להיות מצורף לצמיתות לבלוק הקודם בשרשרת, ויוצר היסטוריה רציפה, כרונולוגית ובלתי ניתנת לשינוי. תהליך הקישור הזה הוא הפתרון האולטימטיבי לבעיית ההוצאה הכפולה, והוא מושג באמצעות מנגנון ה-Proof-of-Work.

אכיפת מחסור: פתרון ההוצאה הכפולה באמצעות הוכחת עבודה (PoW)

הגאונות האמיתית של עיצובו של סאטושי הייתה ההבנה שאם עלות אימות והוספת עסקאות לפנקס החשבונות המשותף גדולה יותר מהתגמול על רמאות, המערכת תישאר כנה. מבנה התמריצים והעונשים הכלכלי הזה מקיף במנגנון ההסכמה הוכחת עבודה (PoW).

הוכחת העבודה היא זו שמבטיחה שאלפי הצמתים המפוזרים ברחבי העולם מסכימים על האותו היסטוריה ועוקבים אחר כללי הפרוטוקול.

תפקיד הכורים וההסכמה ברשת

במערכת הביטקוין, הכורים הם המשתתפים המיוחדים ברשת האחראים להגנה על הרשת ואימות עסקאות. הם מבצעים שלוש פונקציות קריטיות:

- אימות: הם בודקים את כל העסקאות ב-Mempool כדי לוודא שהן תקפות (חתימות נכונות, ולא התרחשה הוצאה כפולה).

- איגוד: הם מארגנים עסקאות מאומתות לבלוק.

- הגנה על הבלוק: הם מתחרים בפתרון חידת מחשוב מורכבת הנדרשת כדי "לסגור" את הבלוק ולהוסיף אותו לבלוקצ'יין.

כאשר כורה מצליח לסגור בלוק, הוא משדר אותו לשאר הרשת. אם רוב הצמתים מסכימים שהבלוק תקף ועומד בכללים, הם מקבלים אותו ומתחילים מיד לעבוד על הבלוק הבא בשרשרת.

חידת ה-PoW: הפיכת האימות ליקר

חידת המחשוב שהכורים פותרים היא הליבה של הוכחת העבודה. חידה זו דורשת מהם להוציא כמות עצומה של כוח מחשוב ואנרגיה כדי למצוא פלט מספרי ספציפי (האש) העומד בדרישת הקושי הנוכחית של הרשת.

למה זה נחוץ?

תהליך התחרותי והמאומץ במשאבים הזה משרת שתי מטרות עיקריות:

- הוא יוצר עיכוב זמן: הוא מבטיח שבלוקים חדשים יימצאו בקצב של כ-10 דקות לערך. זה נותן לרשת זמן להפיץ את הבלוק ולסנכרן את הפנקס ברחבי העולם, ולמנוע כאוס עסקאות.

- הוא יוצר הוכחה יקרה: האנרגיה שהושקעה היא ה"עבודה". על ידי דרישה מהכורים להוכיח שהשקיעו אנרגיה, הרשת מבטיחה שהבלוק התוצאה כן. אם כורה ינסה לרמות (למשל, יצירת בלוק הכולל עסקת הוצאה כפולה), הוא יבזבז זמן ומשאבים משמעותיים בתחרות לפתרון החידה, רק כדי שהרשת הכנה תדחה את הבלוק הלא כן שלו. התגמול הכלכלי (סבסוד הבלוק ועמלות עסקאות) מוענק רק לכורים כנים שמצליחים להוסיף בלוקים העומדים בכללי ההסכמה.

עלות ביצוע התקפה לא כנה מתמשכת (המכונה "התקפת 51%", שבה ישות שולטת ברוב כוח ההאשינג) הופכת לגבוהה באופן אסטרונומי, ויוצרת הרתעה כלכלית לרמאות. זה המנגנון שאוכף אמון ללא אמון – אתה לא צריך לסמוך על הכורים; אתה רק צריך לסמוך על הכלכלה והמתמטיקה השולטות בהתנהגותם.

סופיות עסקאות: כלל אישורי ששת הבלוקים

אפילו לאחר שכורה הוסיף את העסקה שלך לבלוק חדש, היא אינה נחשבת מיד בלתי הפיכה. לסופיות אמיתית, הרשת ממתינה לבלוקים הבאים שיוספו מעל הבלוק המכיל את העסקה שלך.

בכל פעם שבלוק חדש מוסף בהצלחה, הוא מחזק מתמטית את כל הבלוקים הקודמים. הרשת רואה בעסקה "מאושרת" לאחר שהיא משובצת בשרשרת. רוב השירותים, הבורסות והסוחרים הרציניים ממתינים לשש אישורים (כלומר, שישה בלוקים נוספים שרוכשו מעל המקורי) לפני שהם רואים בעסקה בלתי הפיכה.

תהליך ה"שרשרת" הזה פותר ישירות את בעיית ההוצאה הכפולה:

- אם אתה מנסה לשדר עסקה שנייה סותרת (הוצאת אותם המטבעות פעמיים) מיד לאחר הראשונה, הרשת תזהה את הסתירה במהירות.

- רק העסקה התקפה הראשונה שמשולבת בהצלחה בבלוק כן ומתחילה לקבל אישורים תתקבל על ידי הרשת.

- ככל שהעסקה קבורה עמוק יותר מתחת לבלוקים חדשים, כך קשה יותר מבחינה מחשובית לשכתב את ההיסטוריה הזו. שכתוב של שישה בלוקים דורש כוח מחשוב עצום ומתואם, מה שהופך את העסקה לבלתי ניתנת לשינוי בפועל.

(לקריאה מעמיקה יותר על האופן שבו האבטחה השכבתית הזו הופכת עסקאות לבלתי הפיכות, נא לקרוא את המדריך שלנו: סופיות עסקאות: הבנת הבלתי ניתנות לשינוי של עסקאות ביטקוין.)

השינוי הפילוסופי: חוסר אמון ועצמאות ריבונית

ההישג הטכני של הבלוקצ'יין והוכחת העבודה שינה באופן יסודי את משמעות הכסף הדיגיטלי. Bitcoin אינו רק רשת תשלומים; זו הצהרה פוליטית ופילוסופית שמעבירה את השליטה בכסף חזרה מהמוסדות לאדם הפרטי.

קוד פתוח ושקוף

פרוטוקול Bitcoin פועל על סט כללים שקוף לחלוטין. הקוד הוא קוד פתוח, כלומר כל אחד יכול לבדוק בדיוק איך הוא פועל. אין מנגנון נסתר להדפסת כסף או שינוי היסטוריית עסקאות. הכללים מאוכפים על ידי הקוד, שכולם יכולים לראות, ועל ידי ההסכמה של הרשת, שכל אחד יכול להצטרף אליה.

השווה זאת לפיננסים מסורתיים, שבהם בנקים מרכזיים יכולים לקבל החלטות מכריעות (כמו קביעת שיעורי ריבית או הגדלת היצע הכסף) מאחורי דלתות סגורות, המשפיעות על ערך החיסכון של כל אדם ללא קלט או הסכמה ישירה שלהם.

מבוזר ועמידות בפני צנזורה

מכיוון שפנקס Bitcoin מבוזר על פני אלפי צמתים עצמאיים, אף ישות יחידה – לא תאגיד, לא ממשלה ואפילו לא קבוצה מסיבית של כורים – לא יכולה לסגור את הרשת באופן חד צדדי או להחליט לחסום עסקאות של אדם פרטי.

- אם ממשלה מנסה לסגור את כל הצמתים במדינתה, הרשת פשוט ממשיכה לפעול במקום אחר.

- אם בנק מחליט שאתה לא רצוי פוליטית, הוא יכול להקפיא את החשבון שלך. אם אתה מחזיק ב-Bitcoin, הכספים שלך לא יכולים להיות מוקפאים, בתנאי שאתה שולט במפתחות הפרטיים שלך.

העמידות בפני צנזורה הזו היא מימוש השיא של ההבטחה של מזומן אלקטרוני peer-to-peer. Bitcoin מספק שכבת התיישבות גלובלית ניטרלית שמטפלת בכל בקשת עסקה באופן שווה, ומסתמכת רק על הוכחה מתמטית, לא על פריבילגיה מוסדית.

(כדי להבין את ההבדלים הכלכליים של המערכת הזו, ראה את המאמר הקשור שלנו: Bitcoin vs. Fiat Currency: A Core Feature Comparison Guide.)

לקחים מעשיים למתחילים

הבנת איך Bitcoin עובד – איך סאטושי פתר את בעיית ההוצאה הכפולה – חיונית כדי להעריך את ערכו ואת אבטחתו.

| מושג | פיננסים מסורתיים (מרכזיים) | Bitcoin (מבוזר) |

|---|---|---|

| סמכות | בנקים וממשלות מהימנים | קריפטוגרפיה והסכמה רשתית |

| מיקום הפנקס | שרת יחיד ופרופרייטרי | מבוזר על פני אלפי צמתים |

| מודל אמון | אמון נדרש (הבנק כן) | ללא אמון (המתמטיקה מבטיחה כנות) |

| סופיות/בלתי ניתן לשינוי | ניתן לביטול על ידי בנק/פקודת בית משפט | בלתי הפיך (אחרי אישורים מספיקים) |

| אחריות מפתח | אבטחת חשבון מנוהלת על ידי הבנק | אבטחת מפתח מנוהלת על ידי המשתמש (שמירה עצמית) |

טיפ פעולה מרכזי: הגן על המפתחות הפרטיים שלך

מכיוון ש-Bitcoin ללא אמון, האחריות לאבטחה נופלת עליך לחלוטין. אתה מחליף את צוות האבטחה של הבנק בשקידה שלך.

הכלל מספר אחד לעצמאות ריבונית בקריפטו הוא פשוט: אל תאבד או תשתף את המפתחות הפרטיים שלך (שמיוצגים לעיתים קרובות על ידי ביטוי זרע).

אם אתה משתמש בבורסה מרכזית (כמו Coinbase או Binance), הם מחזיקים את המפתחות בשבילך (פועלים כמו בנק מסורתי). אבל לעצמאות ריבונית אמיתית, עליך להשתמש בארנק שמירה עצמית, שבו המפתחות שלך לבד. רשום את ביטוי הזרע של 12 או 24 מילים שלך, אחסן אותו במקום מאובטח מחוץ לקו, וטפל בו בסודיות מוחלטת כמו שתטפל בשטר הבית שלך או המפתח הראשי לכספת שלך.

מסקנה

העשור שלפני Bitcoin היה מסומן בניסיונות מתוסכלים ליצור כסף דיגיטלי שלא הסתמך על אמון מרכזי. סאטושי נקמוטו סיים בהצלחה את העידן הזה על ידי הצגת הבלוקצ'יין – מנגנון שיצר מחסור דיגיטלי על ידי אכיפת כללים באמצעות הוכחה חישובית והסכמה מבוזרת במקום סמכות מוסדית.

על ידי פתרון בעיית ההוצאה הכפולה באמצעות הוכחת עבודה, סאטושי לא רק המציא צורת כסף חדשה; הוא השיק שינוי יסודי באופן שבו אנחנו בונים ממשל דיגיטלי והעברת ערך. Bitcoin הוא פרוטוקול קוד פתוח שאינו מדינתי המאפשר לאנשים פרטיים לבצע עסקאות ולשמור על עושר ללא בקשת רשות.

עבור החדש, ההבנה של המושג היסודי הזה – שאימות מתמטי מחליף אמון אנושי – היא הצעד הראשון והחשוב ביותר במפת הדרכים לעצמאות ריבונית. זו ההבנה שלראשונה, אתה באמת הבעלים של הכסף שלך כי אתה מחזיק במפתחות, והרשת מבטיחה שהמפתחות האלה הם הדרך היחידה להזיז ערך.