Le trading à haute fréquence et le scalping sur le marché des cryptomonnaies représentent le summum de l'exécution technique et de la précision stratégique. Ces styles de trading reposent sur la capitalisation de mouvements de prix minimes sur de courtes périodes, exécutant souvent des centaines ou des milliers de trades en une seule journée. Le succès dans ce domaine ne se résume pas seulement à prédire la direction du marché. Il dépend fortement de l'infrastructure sous-jacente utilisée pour exécuter les ordres. La connexion entre l'algorithme d'un trader et le moteur de correspondance de l'échange est la ligne vitale critique.

Pour les traders opérant à cette vitesse, l'interface web standard ou l'application mobile est insuffisante. Ces outils sont conçus pour les temps de réaction humains et l'investissement occasionnel. Le scalping nécessite l'utilisation d'interfaces de programmation d'applications, ou API. Une API permet à un logiciel automatisé d'interagir directement avec un échange. Ce lien direct facilite la récupération rapide des données de marché et la passation immédiate d'ordres. Il élimine les frictions de la saisie manuelle et permet des stratégies qui réagissent aux changements de marché en millisecondes.

Optimiser ce canal d'exécution implique de comprendre les nuances de l'architecture des échanges. Les traders doivent évaluer les plateformes en fonction de critères techniques spécifiques plutôt que des promesses marketing. Des facteurs tels que les limites de taux API, la latence, la profondeur de liquidité et les structures de frais deviennent les principaux déterminants de la rentabilité. Une plateforme qui fonctionne bien pour un détenteur à long terme peut être désastreuse pour un trader à haute fréquence en raison de retards ou de coûts excessifs.

Les mécanismes de l'exécution algorithmique

Le trading algorithmique automatise le processus d'achat et de vente d'actifs en fonction de critères prédéfinis. Dans le contexte du trading à haute fréquence, ces algorithmes sont conçus pour détecter des micro-modèles dans le comportement du marché. Ils peuvent rechercher des déséquilibres dans le carnet d'ordres ou des opportunités d'arbitrage éphémères entre paires. Une fois un signal identifié, le système doit agir instantanément. L'efficacité de cette action est déterminée par la qualité de la documentation API de l'échange et sa stabilité.

La sophistication technique du moteur de correspondance de l'échange joue un rôle vital ici. Un moteur de correspondance est le cœur logiciel d'un échange qui apparie les ordres d'achat et de vente. Pour les stratégies à haute fréquence, ce moteur doit être capable de traiter des milliers d'ordres par seconde sans fléchir sous la charge. Si le moteur accuse du retard pendant les périodes de forte volatilité, l'avantage de l'algorithme est perdu. Les traders recherchent souvent des plateformes qui se vantent de moteurs de correspondance haute performance capables d'exécuter des trades en microsecondes.

Latence et stabilité de la connexion

La latence désigne le délai entre l'envoi d'une requête et l'exécution de l'action. En scalping, la latence est l'ennemie. Un délai de seulement quelques centaines de millisecondes peut entraîner un glissement de prix, où le prix exécuté est pire que le prix attendu. Cette érosion de la valeur peut transformer un trade rentable en perte.

La stabilité de l'API est tout aussi importante. Les stratégies à haute fréquence reposent sur un flux continu de données. Si la connexion API se coupe ou expire, le bot de trading est effectivement aveugle. Les métriques de fiabilité et les données historiques de disponibilité sont cruciales lors du choix d'une plateforme pour le trading algorithmique.

Analyse de la liquidité et de la profondeur du carnet d'ordres

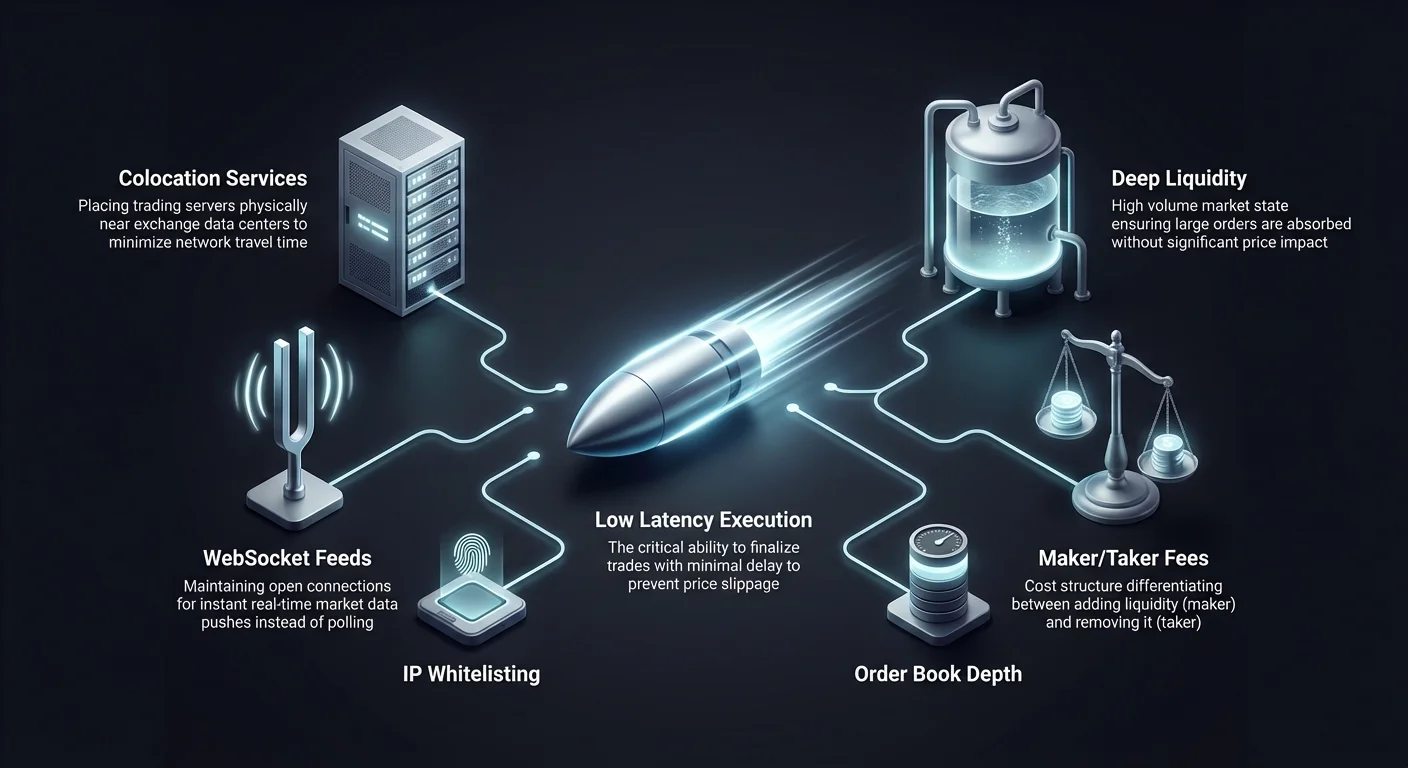

La liquidité mesure la facilité avec laquelle un actif peut être acheté ou vendu sans affecter son prix. Pour les scalpeurs et les traders à haute fréquence, une liquidité profonde est non négociable. Elle garantit que les gros ordres peuvent être absorbés par le marché sans causer de déplacements de prix significatifs. Un carnet d'ordres fin entraîne un glissement, qui ronge directement les marges extrêmement faibles visées par les scalpeurs.

L'impact du volume sur l'exécution

Un volume de trading élevé est souvent un indicateur de liquidité. Les échanges avec un volume quotidien substantiel attirent généralement plus de teneurs de marché et de participants institutionnels. Cette activité crée un carnet d'ordres dense avec des écarts serrés entre la meilleure offre et la meilleure demande. Un écart serré est essentiel pour les stratégies de scalping qui visent à capturer de petites augmentations de prix. Si l'écart est trop large, le prix doit se déplacer significativement pour que le trade atteigne le seuil de rentabilité.

Stratégies d'atténuation du glissement

Pour atténuer le risque de glissement, les traders analysent la profondeur du carnet d'ordres. Cela implique d'examiner le volume des ordres d'achat et de vente en attente à divers niveaux de prix. Un carnet d'ordres profond agit comme un tampon contre la volatilité. Il permet aux algorithmes à haute fréquence d'entrer et de sortir des positions rapidement avec un impact minimal sur le prix. Les plateformes connues pour leur haute liquidité sont souvent préférées pour cette raison.

| Caractéristique de liquidité | Avantage pour le scalpeur | Risque de carence |

|---|---|---|

| Écarts serrés | Réduit le coût de rentabilité | Coûts de transaction plus élevés |

| Volume élevé | Remplissage d'ordres plus rapide | Temps d'exécution lents |

| Carnet d'ordres profond | Minimise le glissement de prix | Impact de prix significatif |

Comprendre les structures de frais

Les frais de transaction sont le coût principal pour les traders à haute fréquence. Puisque les scalpeurs exécutent un grand nombre de trades pour accumuler de petits profits, les frais peuvent rapidement dépasser les gains. Comprendre la distinction entre les frais maker et taker est fondamental pour l'optimisation des stratégies.

Dynamique maker vs taker

Les échanges différencient généralement les makers de liquidité des takers de liquidité. Un « maker » place un ordre qui ne s'exécute pas immédiatement, comme un ordre limite en dessous du prix actuel. Cela ajoute de la liquidité au carnet d'ordres. Un « taker » place un ordre qui s'exécute immédiatement, généralement un ordre au marché, retirant de la liquidité. Les échanges incitent souvent les makers avec des frais plus bas pour encourager un carnet d'ordres sain. Les scalpeurs qui utilisent des ordres limites peuvent réduire significativement leurs frais en visant les niveaux maker.

Réductions basées sur le volume

De nombreuses plateformes proposent des structures de frais échelonnées basées sur le volume de trading sur 30 jours. À mesure que le volume d'un trader augmente, son pourcentage de frais diminue. Pour les traders à haute fréquence, atteindre ces niveaux supérieurs est essentiel pour la viabilité à long terme. Certaines plateformes offrent même des rabais aux makers à haut volume, payant efficacement le trader pour fournir de la liquidité.

Environnements de trading sans frais

L'émergence d'options de trading sans frais a modifié le paysage pour certaines stratégies de scalping. Ces plateformes éliminent les coûts de commission sur des paires de trading spécifiques, comme les paires Bitcoin ou stablecoin. Cela permet aux traders d'exécuter des transactions fréquentes sans le fardeau des frais par trade.

Implications stratégiques des frais nuls

Dans un environnement sans frais, le point mort d'un trade est plus bas. Un trader n'a besoin que d'un mouvement de prix suffisant pour couvrir l'écart. Cela ouvre des opportunités pour des stratégies visant des mouvements de prix extrêmement petits qui seraient non rentables sur un échange facturant des frais. Cependant, les traders doivent rester vigilants quant aux autres coûts potentiels, comme des écarts plus larges ou des frais de retrait, qui pourraient compenser l'avantage des commissions nulles.

Sélection d'actifs dans les zones sans frais

Les promotions sans frais s'appliquent souvent à des paires à haut volume spécifiques. Les traders doivent s'assurer que les actifs qu'ils prévoient de scalper sont éligibles à ces avantages. Les stratégies se concentrent souvent sur les paires majeures comme BTC/USDT ou ETH/USDT où la liquidité est la plus élevée et les frais exonérés. Cette concentration d'activité peut créer des environnements hautement compétitifs mais potentiellement lucratifs pour l'exécution algorithmique.

Trading en grille comme stratégie HFT

Le trading en grille est un type spécifique de stratégie automatisée qui s'intègre bien dans le domaine à haute fréquence. Il consiste à placer une série d'ordres d'achat et de vente à des intervalles de prix prédéfinis dans une plage spécifique. À mesure que le prix fluctue, le système exécute automatiquement ces ordres, profitant de la volatilité.

Automatisation de la capture de volatilité

Les bots de trading en grille sont particulièrement efficaces dans les marchés latéraux ou en range où les prix oscillent sans tendance forte. Le bot achète lorsque le prix descend à une ligne de grille et vend lorsqu'il monte au niveau suivant. Cette approche systématique élimine la prise de décision émotionnelle et garantit que la stratégie capitalise sur chaque mouvement mineur du marché. La fréquence des trades dépend de la densité des lignes de grille ; des intervalles plus serrés entraînent une exécution plus fréquente.

Configuration des paramètres de grille

Un trading en grille réussi nécessite une configuration précise. Les traders doivent déterminer les limites supérieure et inférieure de la grille et le nombre de lignes de grille. Une grille dense avec de nombreuses lignes exécutera plus de trades, nécessitant une plateforme avec des frais bas et une haute stabilité. Si l'API de l'échange est lente, le bot peut manquer des swings de prix rapides, échouant à exécuter efficacement les ordres de grille.

Exploiter les dérivés pour le scalping

Les marchés de dérivés, en particulier les futures et les swaps perpétuels, sont largement utilisés par les traders à haute fréquence. Ces instruments permettent l'utilisation d'un effet de levier, qui amplifie les rendements potentiels des petits mouvements de prix. En scalping, où le profit cible par trade est souvent inférieur à 1 %, l'effet de levier peut rendre ces petits gains significatifs.

Swaps perpétuels et taux de financement

Les swaps perpétuels sont des contrats qui imitent le prix spot mais n'ont pas de date d'expiration. Ils utilisent un mécanisme appelé taux de financement pour ancrer le prix du contrat au prix spot. Les algorithmes à haute fréquence intègrent souvent l'arbitrage sur les taux de financement dans leurs stratégies. Ils peuvent également utiliser la liquidité profonde des marchés de dérivés pour exécuter des positions plus importantes que ce qui serait possible sur le marché spot.

Gestion des risques avec l'effet de levier

Bien que l'effet de levier augmente le potentiel de profit, il amplifie également le risque. Les systèmes automatisés doivent disposer d'une logique robuste de gestion des risques pour éviter la liquidation. Cela inclut la définition d'ordres stop-loss stricts et la gestion dynamique des exigences de marge. Les échanges offrant des modes de marge flexibles et des données de risque en temps réel via API sont essentiels pour naviguer en toute sécurité dans le scalping avec effet de levier.

Architecture des échanges centralisés

Les échanges centralisés (CEX) restent le lieu principal pour le trading à haute fréquence en raison de leur vitesse et liquidité supérieures. Dans un modèle CEX, l'échange héberge le carnet d'ordres et apparie les trades sur ses propres serveurs. Cette centralisation permet des vitesses d'exécution que les blockchains décentralisées ne peuvent actuellement égaler.

Performance du moteur de correspondance

La performance d'un CEX est définie par son moteur de correspondance. Les échanges de premier plan investissent massivement dans l'infrastructure pour s'assurer que leurs moteurs peuvent gérer les pics d'activité. Pour un trader API, la métrique à surveiller est « ordres par seconde » (OPS). Une capacité OPS élevée suggère que la plateforme peut maintenir une faible latence même pendant les krachs ou pompages du marché.

Outils de niveau institutionnel

De nombreuses plateformes centralisées s'adressent spécifiquement aux traders algorithmiques en offrant des fonctionnalités de niveau institutionnel. Celles-ci peuvent inclure des services de colocation, où le serveur du trader est physiquement situé près du serveur de l'échange pour minimiser le temps de parcours réseau. De plus, les CEX fournissent souvent des données historiques plus complètes via API, permettant aux traders de backtester leurs algorithmes contre un comportement de marché passé précis.

Exécution décentralisée et AMM

Les échanges décentralisés (DEX) fonctionnent selon des principes différents. Au lieu d'un moteur de correspondance central, ils utilisent souvent des Automated Market Makers (AMM). Bien que généralement plus lents que les CEX en raison des temps de bloc, ils offrent des opportunités uniques pour certains types de trading algorithmique, comme l'arbitrage entre pools.

Facteurs de latence on-chain

Le trading sur un DEX implique une interaction directe avec une blockchain. La vitesse d'exécution est limitée par le temps de bloc du réseau et les niveaux de congestion. Pour un vrai scalping à haute fréquence, cette latence est souvent prohibitive. Cependant, la transparence des données on-chain permet des stratégies qui analysent les transactions en attente dans le mempool, une technique connue sous le nom de MEV (Maximum Extractable Value).

Frais de gas et efficacité

Sur un DEX, chaque trade entraîne un frais de gas réseau. Cela introduit un coût variable qui peut détruire la rentabilité des stratégies à haute fréquence. Les traders automatisés sur DEX doivent intégrer l'optimisation des prix de gas dans leurs algorithmes. Ils se concentrent souvent sur des réseaux à faible coût de transaction et haut débit pour rendre le trading fréquent viable.

Protocoles de sécurité pour les clés API

L'utilisation d'une API nécessite la génération de clés uniques qui accordent l'accès à un compte. Ces clés sont des identifiants sensibles. Si elles tombent entre de mauvaises mains, un acteur malveillant pourrait exécuter des trades non autorisés. L'hygiène de sécurité est primordiale pour quiconque s'engage dans le trading automatisé.

Les traders devraient configurer les clés API selon le principe du moindre privilège. La plupart des échanges permettent aux utilisateurs de définir des permissions spécifiques pour chaque clé. Pour un bot de trading, la clé devrait avoir la permission de « lire » les données et de « trader » mais jamais de « retirer » des fonds. Cela garantit que même si la clé est compromise, les fonds ne peuvent pas être volés directement.

La liste blanche IP est une autre couche de sécurité critique. Cette fonctionnalité restreint l'accès API à des adresses IP spécifiques. En liant la clé API à l'adresse IP statique du serveur de trading, le trader s'assure que les requêtes provenant de tout autre emplacement sont automatiquement rejetées. Cela bloque les attaquants externes utilisant des clés volées.

Market making et stratégies de rabais

Le market making est une stratégie où un trader fournit de la liquidité au marché en plaçant simultanément des ordres d'achat et de vente. Le trader profite de l'écart — la différence entre le prix d'achat et de vente. C'est un composant central des écosystèmes de trading à haute fréquence.

Capture de l'écart

Les market makers reposent sur le flux continu d'ordres pour gagner l'écart de manière répétée tout au long de la journée. Cette stratégie nécessite une connexion API extrêmement stable. Le market maker doit constamment mettre à jour ses ordres pour refléter les prix de marché changeants. Si la connexion accuse du retard, les ordres du maker pourraient être exécutés à un prix défavorable, entraînant des pertes connues sous le nom de « toxic flow ».

Rabais des échanges

Pour attirer les market makers, les échanges offrent souvent des rabais sur les frais maker. Au lieu de payer un frais, le trader reçoit un petit pourcentage de la valeur du trade. Pour les market makers à haute fréquence, ces rabais peuvent constituer une part significative de la rentabilité totale. Sélectionner un échange avec un programme de rabais favorable est une décision stratégique pour les fournisseurs de liquidité.

Évaluation de la fiabilité des échanges

La disponibilité est une métrique non négociable pour le trading automatisé. Une plateforme qui se déconnecte pendant les périodes de forte volatilité empêche les traders de sortir des positions, pouvant entraîner des pertes catastrophiques. La fiabilité va au-delà de l'accessibilité du site web ; les endpoints API doivent rester réactifs.

Les traders devraient examiner les pages de statut historiques d'un échange et les rapports communautaires concernant les temps d'arrêt. Des fenêtres de « maintenance » fréquentes pendant les heures de marché critiques sont un signal d'alarme. Les meilleures plateformes pour le trading à haute fréquence sont celles qui disposent de systèmes redondants et d'un historique prouvé de stabilité sous stress.

L'impact de la latence sur la rentabilité

Dans le domaine du trading à haute fréquence, la distance physique compte. Les données voyagent à la vitesse de la lumière, mais il faut du temps pour se déplacer entre le serveur d'un trader et le centre de données de l'échange. Ce temps de parcours contribue à la latence réseau.

Stratégies de localisation des serveurs

Les traders algorithmiques sérieux louent souvent des serveurs situés dans la même région géographique ou le même centre de données que l'échange. Cette proximité minimise la distance physique que les données doivent parcourir. Certains échanges divulguent leurs emplacements de serveurs pour aider les traders à optimiser leurs configurations. Réduire la latence de seulement quelques millisecondes peut procurer un avantage compétitif pour remplir les ordres avant les autres participants du marché.

WebSocket vs API REST

La méthode de récupération des données affecte également la vitesse. Les API REST nécessitent que le trader envoie une requête pour les données et attende une réponse. Les API WebSocket, en revanche, maintiennent une connexion ouverte et poussent les données au trader instantanément au fur et à mesure. Pour le trading à haute fréquence, les WebSockets sont supérieurs car ils fournissent des mises à jour en temps réel avec une surcharge moindre.

Choisir des Plateformes pour le Trading Algo

Sélectionner le bon échange est une décision à multiples facettes. Au-delà des spécifications techniques, la qualité de l'expérience développeur compte. Une bonne documentation est essentielle pour construire des algorithmes robustes. Elle doit être claire, complète et fournir des exemples pour divers endpoints.

Support et Communauté

Les problèmes techniques sont inévitables. Lorsqu'un point de terminaison API renvoie une erreur ou qu'une connexion échoue, un support réactif est vital. Les échanges qui s'adressent aux traders algorithmiques disposent souvent de canaux de support dédiés pour les développeurs. Une communauté active de développeurs peut également être une ressource précieuse pour le dépannage et le partage des meilleures pratiques.

Environnements de Test

Avant de déployer du capital réel, les traders ont besoin d'un espace sûr pour tester leurs algorithmes. Les meilleurs échanges fournissent des environnements «sandbox» ou «paper trading». Ceux-ci imitent le marché réel mais utilisent des fonds virtuels. Un sandbox de haute fidélité permet aux traders de vérifier leur logique et la stabilité de la connexion sans risque financier.

Gestion des Risques dans les Systèmes Automatisés

L'automatisation apporte de l'efficacité, mais elle introduit aussi le risque d'erreurs incontrôlées. Un bug dans le code pourrait théoriquement vider un compte en quelques minutes s'il n'est pas vérifié. Des protocoles robustes de gestion des risques doivent être intégrés en dur dans le système de trading.

Stop-Loss et Interrupteurs d'Arrêt

Toute stratégie automatisée doit avoir des points de sortie définis. Un ordre stop-loss agit comme un filet de sécurité, fermant une position si les pertes dépassent un certain seuil. De plus, un «kill switch» global est un dispositif de sécurité nécessaire. Cette fonctionnalité surveille les performances globales du système et arrête toute activité de trading si elle détecte un comportement anormal, tel qu'une succession rapide de trades perdants.

Logique de Dimensionnement des Positions

Les algorithmes doivent également gérer dynamiquement le dimensionnement des positions. Miser trop gros sur un seul trade peut mener à la ruine. Le code doit calculer la taille appropriée du trade en fonction du solde actuel du compte et du risque calculé pour la configuration spécifique. Cette discipline assure que le capital de trading peut résister à des séries de pertes, qui sont statistiquement inévitables dans le trading à haute fréquence.

Actifs Tokenisés en HFT

Bien que les cryptomonnaies soient le focus principal, la technologie du trading à haute fréquence s'étend aux représentations tokenisées d'actifs traditionnels. Les actions tokenisées permettent aux traders d'appliquer des stratégies algorithmiques natives des cryptos aux marchés boursiers. Ces tokens suivent le prix des actions du monde réel mais se négocient sur des infrastructures crypto.

Cela ouvre de nouvelles opportunités pour les stratégies HFT qui ne sont pas limitées par les horaires traditionnels des bourses. Les échanges crypto fonctionnant 24/7, les actions tokenisées permettent un trading continu. Cela est particulièrement utile pour réagir aux événements d'actualité survenant en dehors des heures bancaires standard. Cependant, les traders doivent être conscients des différences de liquidité entre l'actif tokenisé et l'action sous-jacente.

Facteurs Géographiques et Réglementaires

L'emplacement du trader et le statut réglementaire de l'échange peuvent impacter la viabilité des stratégies à haute fréquence. Certaines juridictions imposent des règles strictes sur l'effet de levier ou le trading de dérivés. D'autres peuvent restreindre l'accès à certains échanges de manière totale.

Conformité et KYC

La plupart des échanges centralisés exigent une vérification d'identité (KYC) pour accéder à des limites de retrait plus élevées et des fonctionnalités avancées. Pour un HFT de niveau institutionnel, cette conformité est obligatoire. Les traders doivent s'assurer qu'ils sont légalement autorisés à utiliser la plateforme choisie et que l'échange respecte les réglementations pertinentes afin d'éviter des interruptions de service soudaines.

Restrictions Régionales

Certaines fonctionnalités, comme un effet de levier élevé ou des paires de tokens spécifiques, peuvent être géo-restreintes. Un algorithme conçu pour trader des swaps perpétuels pourrait échouer si le trader se connecte depuis une juridiction où ces produits sont interdits. Vérifier les conditions de service relatives aux régions supportées est une étape critique du processus de configuration.

Conclusion

Optimiser l'exécution API pour le trading à haute fréquence et le scalping est une discipline qui fusionne stratégie financière et ingénierie logicielle. Le choix de l'échange est fondamental à ce processus. Les traders doivent aller au-delà des interfaces utilisateur et des promesses marketing pour évaluer les performances techniques essentielles de la plateforme. Des métriques clés telles que la vitesse du moteur de matching, la latence API et la profondeur de liquidité déterminent si une stratégie peut être exécutée avec succès.

De plus, la structure économique de l'échange, incluant les échelons de frais et les programmes de rabais, joue un rôle majeur dans la rentabilité nette des stratégies à haute fréquence. En exploitant des fonctionnalités comme les paires sans frais, la colocation et les types d'ordres avancés, les traders peuvent aiguiser leur avantage. Cependant, ce pouvoir s'accompagne de la responsabilité d'une gestion rigoureuse des risques et de pratiques de sécurité. L'intégration d'un code robuste, d'une gestion sécurisée des API et d'un partenaire échange fiable constitue la base d'une opération de trading automatisée réussie.

Le HFT réussi repose sur la minimisation de la latence, la maximisation de la liquidité et l'optimisation des structures de frais grâce à une intégration API robuste.