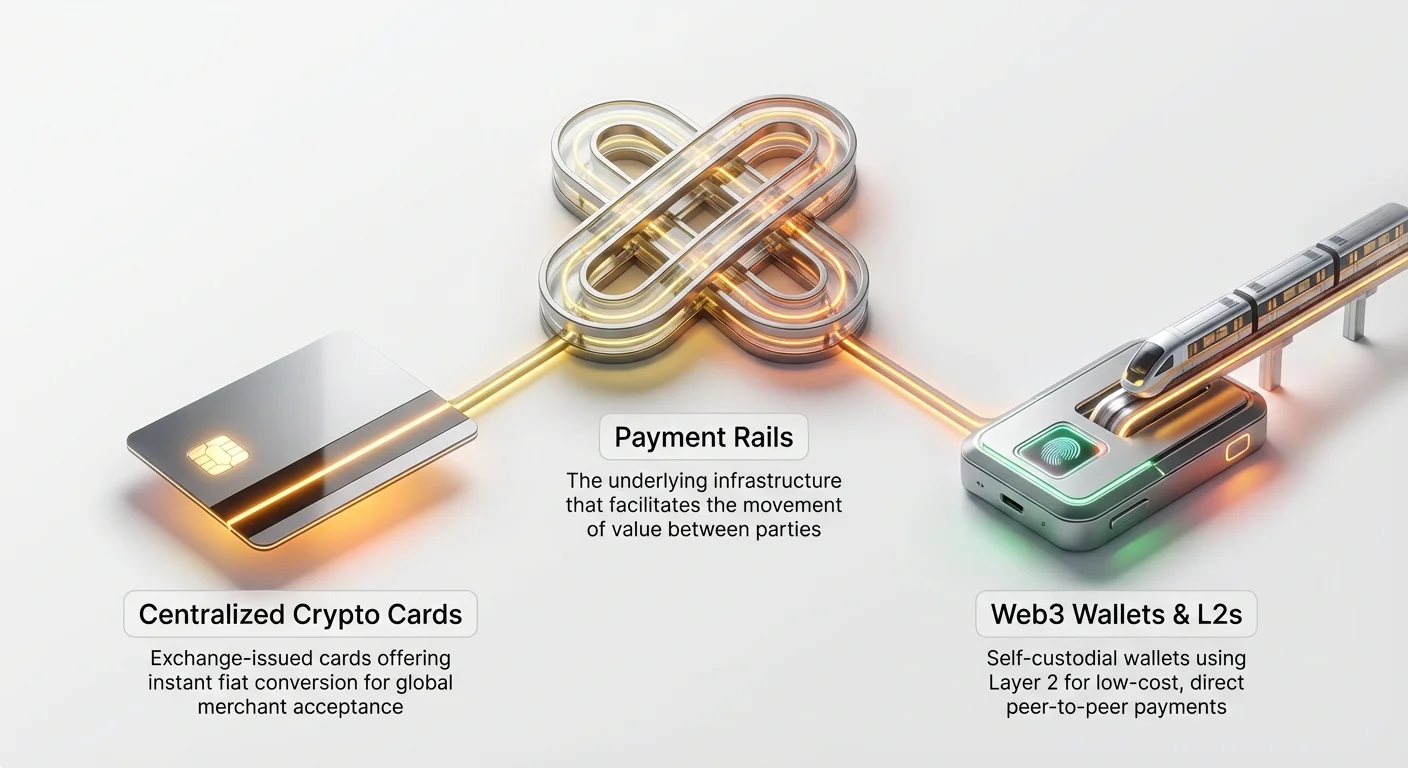

La capacité à dépenser des cryptomonnaies dans le monde réel est le test ultime de leur utilité. Bien que conserver des actifs numériques dans un portefeuille sécurisé soit essentiel, une véritable intégration dans la vie quotidienne nécessite une infrastructure de paiement rapide, abordable et fluide. Pour les débutants entrant dans l'espace crypto, deux méthodes principales émergent pour dépenser leur richesse numérique : la structure familière d'une carte de débit crypto centralisée, ou le chemin technologiquement avancé des rails de paiement décentralisés accessibles via un portefeuille Web3.

Ce guide va au-delà des simples listes de produits pour explorer l'infrastructure sous-jacente, comparant la commodité de l'intégration avec la finance traditionnelle à la maîtrise et l'efficacité en termes de coûts offertes par les solutions décentralisées natives. Comprendre la technologie – qu'il s'agisse d'une solution de mise à l'échelle Layer 2 ou d'un réseau Visa conventionnel – est la clé pour devenir un « crypto power user » stratégique.

Nous comparerons comment les services centralisés offrent une conversion instantanée en fiat au prix de la perte de contrôle, contre la façon dont les véritables rails de paiement Web3 exploitent les technologies de mise à l'échelle pour offrir des transactions peer-to-peer (P2P) directes à faible coût, préservant l'éthos décentralisé de la monnaie numérique.

1. La Solution Centralisée : La Commodité au Prix du Compromis

Pour de nombreux nouveaux venus, la façon la plus simple de dépenser de la crypto est via une carte crypto centralisée. Ces solutions comblent l'écart entre le monde des cryptomonnaies et le système bancaire traditionnel (souvent appelé fiat , en référence aux monnaies émises par les gouvernements comme USD, EUR ou JPY).

Comment Fonctionnent les Cartes Crypto Centralisées

Une carte crypto centralisée, généralement marquée par des réseaux majeurs comme Visa ou Mastercard, est émise par une bourse centralisée (CEX) ou un fournisseur de services financiers spécialisé. Le mécanisme principal est un processus de conversion simple :

- Financement : L'utilisateur charge le compte de sa carte avec de la crypto (par ex. Bitcoin, Ethereum, stablecoins) détenue sur la plateforme CEX.

- Point de Vente (PoS) : Lorsque l'utilisateur passe la carte dans un café ou un détaillant, le marchand reçoit une demande en monnaie fiat (par ex. 5 USD).

- Conversion Instantanée : L'émetteur de la carte centralisée vend immédiatement la quantité exacte de crypto nécessaire depuis le solde de l'utilisateur pour couvrir le paiement de 5 USD en fiat. Cette conversion se produit en arrière-plan, instantanément, sans que le marchand en ait conscience.

- Règlement Traditionnel : La transaction est ensuite réglée via le réseau de paiement traditionnel, exactement comme une carte de débit standard.

L'idée principale ici est que vous payez rarement, voire jamais, le marchand en crypto réelle. Vous le payez en fiat, et la CEX liquide simplement votre actif crypto pour financer le paiement.

Les Compromis de la Centralisation

Bien que ces cartes offrent une facilité d'utilisation inégalée – fonctionnant partout où les cartes standard sont acceptées – elles réintroduisent intrinsèquement des éléments que la cryptomonnaie a été conçue pour contourner :

A. Processus Know-Your-Customer (KYC) Obligatoires

Parce que les cartes centralisées opèrent dans des systèmes financiers réglementés, les utilisateurs doivent subir des vérifications KYC strictes, fournissant une pièce d'identité et une preuve d'adresse. Cela sacrifie la pseudonymité souvent valorisée en Web3.

B. Risque de Garde et de Sécurité

Pour utiliser la carte, l'utilisateur doit généralement conserver ses fonds sur la bourse centralisée. Cela signifie que la CEX a la garde des fonds, exposant l'utilisateur à des piratages potentiels de la bourse ou à des fermetures réglementaires. Vous ne détenez pas les clés privées.

C. Frais de Conversion et de Change (FX)

Bien que de nombreuses cartes annoncent des frais bas, les utilisateurs encourent souvent des coûts liés au taux de conversion (écart) appliqué lors de la liquidation de crypto en fiat. Si la carte est utilisée à l'international, des frais de change (FX) peuvent s'appliquer, rendant le coût réel de la transaction variable.

2. Le Chemin Décentralisé : Portefeuilles Web3 et Rails Directs

Les dépenses crypto décentralisées, utilisant un portefeuille Web3 (comme MetaMask, Trust Wallet ou Phantom), représentent la vision ultime de l'argent numérique peer-to-peer. Cette approche contourne entièrement les banques traditionnelles et les réseaux de cartes, envoyant la crypto directement du portefeuille du dépensier à l'adresse du portefeuille du marchand.

Définition des Portefeuilles Web3 et de l'Autogarde

Un portefeuille Web3 est un outil crucial dans ce processus. Contrairement au compte que vous détenez sur une bourse centralisée, un portefeuille Web3 est non-custodial ou self-custodial. Cela signifie que vous et uniquement vous détenez les clés privées (la preuve cryptographique de propriété).

Lorsque vous payez avec un portefeuille Web3, vous initiez une transaction directement sur la blockchain. Les fonds passent immédiatement de votre contrôle à celui du destinataire sans aucun intermédiaire tiers requis pour la vérification, la conversion ou le règlement.

Le Défi des Limitations Layer 1

Bien que les paiements directs par portefeuille soient philosophiquement purs, la technologie sous-jacente des blockchains précoces (connue sous le nom de Layer 1 ou L1) présentait des problèmes majeurs de scalabilité pour les dépenses quotidiennes :

A. Frais de Transaction Élevés (Gas)

Les blockchains comme la chaîne principale Ethereum (L1) exigent que les utilisateurs paient un frais, connu sous le nom de « gas », aux validateurs du réseau pour traiter et sécuriser la transaction. Pendant les périodes de forte congestion réseau, ce frais de gas peut atteindre des dizaines voire des centaines de dollars. Payer 50 $ en gas pour un café de 4 $ est évidemment intenable.

B. Temps de Confirmation Lents

Les blockchains L1 traditionnelles ont été conçues pour la sécurité et l'immutabilité, pas pour la vitesse. Une transaction Bitcoin peut prendre 10 minutes pour être confirmée, et une transaction Ethereum plusieurs minutes – bien trop long pour un environnement de point de vente au détail.

Ces limitations expliquent pourquoi, historiquement, les cartes centralisées étaient la seule solution viable pour le détail. Cependant, le développement d'une infrastructure de paiement spécialisée – les solutions Layer 2 – a fondamentalement changé la donne, permettant de véritables dépenses crypto décentralisées.

3. Solutions de Mise à l'Échelle : Le Moteur des Dépenses Décentralisées

Pour rendre les paiements crypto décentralisés réalisables, les développeurs ont construit des solutions de mise à l'échelle permettant d'exécuter les transactions rapidement et à bas coût en dehors de la blockchain principale, tout en héritant des garanties de sécurité de la L1. Ces systèmes sont au cœur des véritables rails de paiement décentralisés.

Comprendre les Protocoles Layer 2

Un protocole Layer 2 (L2) est un cadre séparé construit sur une blockchain Layer 1, conçu pour gérer un volume massif de transactions sans surcharger la chaîne principale. Imaginez la L1 comme un coffre-fort hautement sécurisé (lent mais sûr) et la L2 comme une autoroute à grande vitesse construite spécifiquement pour déplacer de la valeur en ville.

A. Le Lightning Network (Bitcoin)

Le Lightning Network (LN) est sans doute le rail de paiement L2 le plus réussi à ce jour, spécialement conçu pour Bitcoin.

- Canaux de Paiement : LN utilise des « payment channels », qui sont des voies sécurisées, privées et bidirectionnelles entre utilisateurs. Au lieu de diffuser chaque micro-transaction sur la blockchain Bitcoin principale, les utilisateurs règlent des milliers de transactions dans ce canal en dehors de la chaîne.

- Vitesse et Coût : Les transactions sur le Lightning Network sont quasi instantanées (secondes) et coûtent des fractions de centime. Cela rend LN idéal pour les micropaiements, comme acheter un sandwich ou tipping un créateur de contenu.

- Exemple Pratique : Si vous utilisez un portefeuille qui prend en charge le Lightning Network (comme Wallet of Satoshi ou Phoenix), vous pouvez scanner un code QR chez un marchand acceptant et payer instantanément en BTC, confirmant la transaction avant même d'avoir rangé votre téléphone.

B. Rollups Ethereum (Optimistic et ZK)

Ethereum, grâce à ses capacités complexes de contrats intelligents, utilise des approches L2 différentes appelées « Rollups ».

- Comment Ils Fonctionnent : Les Rollups exécutent les transactions en dehors de la chaîne (sur le réseau L2) puis « roll up » ou regroupent des milliers de ces transactions en un seul lot. Ce lot est soumis à l'Ethereum L1, où il est vérifié. Comme la L1 n'a qu'à traiter une preuve au lieu de milliers de transactions individuelles, les coûts de gas sont drastiquement réduits.

- Plateformes Clés : Arbitrum et Optimism sont deux exemples prominents de ces chaînes rollup qui facilitent des dépenses rapides, bon marché et sécurisées pour les tokens et les applications décentralisées (dApps).

C. Sidechains et L1 Haute Performance

Bien que techniquement séparées, certaines blockchains haute performance ou sidechains dédiées fonctionnent de manière similaire aux rails de paiement L2 grâce à leur vitesse inhérente et leur faible coût :

- Solana : Souvent utilisée pour son débit exceptionnellement élevé (transactions par seconde) et ses frais de transaction minimes, Solana a développé un écosystème axé sur les transactions consommateurs rapides et les remises.

- Polygon (Sidechain) : Polygon fonctionne comme une chaîne séparée et plus rapide compatible avec Ethereum, permettant aux utilisateurs de dépenser des tokens rapidement et à bas coût, servant efficacement de couche de paiement abordable.

4. Comparaison Pratique : Stratégie Carte vs Rail

Choisir entre une carte centralisée et un rail de paiement décentralisé dépend entièrement de votre priorité : commodité maximale ou contrôle maximal et faible coût. L'utilisateur crypto stratégique sait quand déployer chaque outil.

Comparaison des Facteurs Clés

| Caractéristique | Carte Crypto Centralisée | Rail de Paiement Décentralisé (L2/Web3) |

|---|---|---|

| Garde | Custodiale (La bourse détient les clés privées) | Non-Custodiale (L'utilisateur détient les clés privées) |

| Acceptation par les Marchands | Globale (Partout où Visa/Mastercard est accepté) | Limitée (Seulement les marchands/sites acceptant la crypto native) |

| Confidentialité / KYC | KYC complet requis ; transactions traçables par l'émetteur. | Pseudonyme ; pas de KYC requis pour l'initiation du paiement. |

| Vitesse de Transaction | Instantanée (Règlement ultérieur via rails traditionnels) | Quasi instantanée (Secondes, selon la finalité L2) |

| Frais | Frais de conversion, frais FX, frais de retrait, frais annuels. | Frais de gas minuscules (souvent fractions de centime sur L2). |

| Type d'Actif | Seulement les actifs supportés par la CEX (généralement majors coins/stablecoins). | Tout token ou actif supporté par le protocole L2/L1 natif. |

Scénarios d'Utilisation pour une Dépense Stratégique

Les scénarios suivants illustrent quand une méthode l'emporte clairement sur l'autre :

Scénario A : Course Quotidienne au Café (Faible Valeur, Haute Fréquence)

- Meilleur Outil : Rail de Paiement Décentralisé (Lightning Network ou L2 utilisant un stablecoin L1 rapide).

- Pourquoi : L'objectif est une efficacité maximale et un coût minimal. Payer 0,001 $ en frais est bien meilleur qu'encourir un écart de conversion de 1-2 % d'un émetteur de carte centralisée, surtout sur de petites transactions.

Scénario B : Voyages Internationaux et Réservations d'Hôtels (Haute Valeur, Basse Fréquence)

- Meilleur Outil : Carte Crypto Centralisée.

- Pourquoi : L'acceptation par les marchands est primordiale. Utiliser un rail décentralisé à l'international est hautement impraticable, car la grande majorité des entreprises traditionnelles n'acceptent pas la crypto native. La carte CEX assure une utilité globale, troquant l'efficacité des frais contre la fiabilité.

Scénario C : Achat d'un NFT Numérique ou Service Web3

- Meilleur Outil : Rail de Paiement Décentralisé (Portefeuille Web3).

- Pourquoi : Ces services sont natifs de l'écosystème blockchain. Ils nécessitent une interaction directe avec des contrats intelligents et souvent le paiement de frais de gas en token natif de la chaîne (par ex. ETH sur un L2 Arbitrum). Une carte centralisée ne peut pas faciliter ces transactions.

Scénario D : Paiements dans des Économies Instables ou Zones d'Hyperinflation

- Meilleur Outil : Rail de Paiement Décentralisé (souvent utilisant un stablecoin sur L2).

- Pourquoi : Dans les régions où l'accès bancaire est difficile ou la monnaie fiat locale se dévalue rapidement, les rails de stablecoin décentralisés offrent un moyen de paiement rapide, résistant à la censure et prévisible qui ne peut pas être saisi ou gelé par les banques.

5. Comprendre les Coûts de Transaction en Profondeur

La structure des coûts est la différence la plus technique mais critique entre les deux systèmes de paiement.

Frais des Cartes Centralisées : L'Écart Invisible

Lorsqu'une bourse centralisée convertit votre crypto en fiat, elle facture généralement un frais via deux mécanismes :

- L'Écart : C'est la différence entre le prix auquel la bourse achète l'actif et le prix auquel elle le vend pour financer votre transaction. Si le prix de marché en direct du BTC est de 60 000 $, la CEX pourrait vendre le vôtre à 59 800 $, empochant l'écart de 200 $. Bien que cet écart soit minime sur de petits achats, il s'accumule avec le temps.

- Frais de Conversion Explicites : Certaines cartes facturent un pourcentage fixe (par ex. 0,5 % à 3 %) à chaque conversion, surtout si vous utilisez une carte qui puise dans un actif volatil comme BTC plutôt qu'un stablecoin.

Coûts des Rails Décentralisés : Minimiser le Gas

Le coût des dépenses décentralisées est presque entièrement lié au frais de gas requis pour traiter la transaction. L'objectif des solutions Layer 2 est de ramener ce coût aussi proche de zéro que possible.

Structure des Frais de Gas sur les L2

Lorsque vous utilisez un rollup ou un canal de paiement :

- Frais d'Exécution : Le montant minuscule requis pour traiter la transaction sur la L2 elle-même.

- Frais de Publication de Données L1 : Le coût requis pour regrouper et publier la preuve de transaction sur la blockchain Layer 1 sécurisée.

Parce que la L2 amortit (répartit) le coût élevé de gas L1 sur des milliers d'utilisateurs regroupés en une seule preuve, le coût par utilisateur chute dramatiquement, généralement en dessous de 0,05 $, indépendamment de la taille de la transaction.

Comparaison de l'Efficacité des Coûts

Si un power user effectue 20 transactions par mois avec une taille moyenne de 25 $ :

| Système | Structure des Frais | Coût Mensuel Estimé |

|---|---|---|

| Carte Centralisée | Écart de conversion moyen de 1,5 % | 7,50 $ |

| Rail Décentralisé (L2) | Frais d'exécution moyen de 0,05 $ | 1,00 $ |

Au cours d'une année, le rail décentralisé offre des économies significatives, renforçant sa position comme choix stratégique pour les dépenses crypto à haute fréquence.

6. Confidentialité, Identité et Contrôle : La Fracture Philosophique

Le choix entre une carte centralisée et un rail décentralisé repose souvent sur des vues fondamentales sur la confidentialité financière et l'autonomie personnelle.

KYC et la Perte de Pseudonymité

Les cartes centralisées opèrent comme des instruments financiers réglementés. Cela signifie que toute activité de dépense est liée directement à votre identité légale via le processus KYC. La bourse émettrice doit signaler les transactions et se conformer aux réglementations gouvernementales concernant les taxes sur les plus-values et la lutte contre le blanchiment d'argent (AML).

Bien que cela offre de la commodité et de la sécurité (si vous perdez votre carte, vous pouvez appeler la CEX pour la geler), cela élimine toute apparence de confidentialité financière. Chaque achat est enregistré et lié à votre nom.

Paiements Web3 : Sans Confiance et Résistants à la Censure

Les paiements décentralisés opèrent en utilisant des adresses blockchain pseudonymes – elles sont liées à une chaîne de chiffres et de lettres, pas à une pièce d'identité gouvernementale.

Liberté Financière et Contrôle

Parce que les paiements décentralisés sont sans confiance (vérifiés par cryptographie, pas par une banque) et autogardés, ils offrent une résistance inhérente à la censure.

- Pas de Gel : Aucune autorité centrale (y compris le fournisseur de portefeuille ou le gouvernement) ne peut geler ou saisir unilatéralement les fonds dans un portefeuille autogardé.

- Accès Global : Tant que vous avez accès à Internet et votre phrase de récupération, vous pouvez initier un paiement n'importe où dans le monde, indépendamment des frontières politiques ou des restrictions bancaires.

Le Paradoxe de la Confidentialité

Il est crucial de comprendre que les transactions blockchain standard sont pseudonymes, pas entièrement anonymes. Bien que votre vrai nom ne soit pas attaché à l'adresse, toutes les transactions sont enregistrées de manière permanente sur le registre public. Des firmes d'analyse blockchain sophistiquées peuvent souvent lier des schémas de dépenses ou de dépôts à des identifiants externes, dé-anonymisant potentiellement les utilisateurs.

Pour une confidentialité maximale, les utilisateurs doivent employer des cryptomonnaies ou protocoles axés sur la confidentialité dédiés, mais même les transactions L2 standard offrent un degré bien supérieur de séparation financière par rapport à la surveillance traditionnelle qu'une carte centralisée.

Le Maillon Faible : Les Ramps On/Off

L'interface principale entre l'économie crypto et l'économie fiat est le point où les fonds entrent ou sortent du système (le « on-ramp » et « off-ramp »).

Si vous acquérez votre crypto via une bourse centralisée conforme KYC, même si vous la dépensez plus tard via un rail décentralisé, la source initiale des fonds est connue. De même, si un marchand reçoit un paiement via un rail décentralisé puis transfère ces fonds crypto vers une bourse centralisée pour les reconvertir en fiat, cette conversion agit comme un off-ramp, liant les fonds à une identité légale.

Un commerce décentralisé véritable de bout en bout nécessite que le consommateur et le marchand opèrent principalement au sein de l'économie Web3, minimisant la dépendance aux off-ramps bancaires traditionnels.

7. Intégration Stratégique : Vers une Utilisation Puissante de la Crypto

Pour le débutant cherchant à passer au statut de power user crypto, l'objectif est d'intégrer les rails de paiement décentralisés de manière fluide dans les habitudes financières quotidiennes, en s'appuyant sur les cartes centralisées uniquement lorsque l'acceptation globale par les marchands est absolument requise.

Meilleures Pratiques pour Maximiser l'Utilité

1. Prioriser les Dépenses en Stablecoins sur L2

Les actifs volatils comme Bitcoin et Ethereum sont généralement mieux conservés comme investissements. Pour les dépenses et paiements quotidiens, utilisez des stablecoins (monnaies numériques arrimées 1:1 au fiat, comme USDC ou USDT) routés via un réseau Layer 2 (Lightning, Polygon, Arbitrum). Cela élimine le risque de volatilité du marché entre le moment où vous décidez de payer et celui où la transaction est confirmée, et minimise les événements fiscaux potentiels.

2. Choisir des Portefeuilles avec Support Natif L2

Assurez-vous que votre portefeuille Web3 préféré n'est pas seulement un portefeuille Ethereum L1 basique, mais qu'il intègre nativement des solutions de paiement rapides. Recherchez des portefeuilles qui supportent :

- Paiements Lightning Network (pour BTC).

- Multiples L2 (Optimism, Arbitrum, etc.) pour dépenses générales de tokens.

- L1/Sidechains Rapides (Solana, Polygon).

3. Comprendre les Implications Fiscales

Dans de nombreuses juridictions, dépenser de la crypto est classé comme un événement taxable (plus-value ou moins-value) si l'actif s'est apprécié ou déprécié depuis son acquisition.

- Cartes Centralisées : La bourse suit et signale souvent ces événements automatiquement, simplifiant la documentation fiscale mais centralisant le contrôle.

- Rails Décentralisés : L'utilisateur est pleinement responsable du suivi de la base de coûts des actifs dépensés. Utiliser des stablecoins pour les dépenses minimise ces complexités de suivi, car leur valeur est théoriquement constante.

4. Éduquer les Marchands (Lorsque Possible)

L'adoption des rails décentralisés dépend de l'acceptation par les marchands. Si vous êtes propriétaire d'entreprise ou interagissez avec de petits vendeurs, promouvoir et configurer des processeurs de paiement Lightning ou Solana simples aide à construire l'infrastructure décentralisée nécessaire. Ces configurations sont souvent moins chères pour le marchand que les frais de traitement de cartes traditionnels (qui peuvent aller de 2 % à 4 %).

L'Avenir des Rails de Paiement : Convergence

À mesure que la technologie mûrit, la ligne entre cartes centralisées et rails décentralisés commence à se brouiller. Certaines entreprises innovantes construisent des solutions « hybrides » :

- Services de Cartes Autogardées : Ces services lient un portefeuille Web3 autogardé de l'utilisateur directement à un réseau de cartes de paiement traditionnel. Les fonds restent sous le contrôle de l'utilisateur jusqu'au moment exact de la transaction, où un contrat intelligent ou un gardien réglementé facilite la conversion et le paiement instantanés. Cela offre le meilleur des deux mondes : autogarde avec acceptation globale.

- Outils Marchands Intégrés L2 : À mesure que les réseaux L2 deviennent dominants, les systèmes de point de vente commenceront à intégrer nativement l'acceptation de paiements crypto. À l'avenir, chaque terminal de caisse pourrait avoir un seul code QR capable de recevoir des paiements sur des dizaines de réseaux L2 différents instantanément.

Conclusion : Choisir Contrôle ou Commodité

Naviguer dans le monde des paiements crypto nécessite un choix fondamental : priorisez-vous la commodité immédiate et la compatibilité globale offertes par les Cartes Crypto Centralisées, ou valorisez-vous le faible coût, l'autogarde et l'autonomie financière inhérents aux Rails de Paiement Décentralisés ?

La carte centralisée est votre pont facile, s'appuyant sur l'infrastructure bancaire établie mais ramenant les frais, le KYC et le risque custodial de la finance traditionnelle. C'est un excellent outil pour les débutants et pour dépenser dans le monde legacy où la crypto n'est pas acceptée.

Le rail décentralisé, propulsé par des solutions de mise à l'échelle Layer 2 comme Lightning et les Rollups, est l'avenir de la monnaie numérique. Il offre un coût quasi nul, des transactions instantanées et une véritable souveraineté financière via votre portefeuille Web3. C'est le choix stratégique pour les transactions à haute fréquence et l'engagement au sein de l'écosystème Web3 natif.

Pour l'utilisateur crypto avancé, la clé n'est pas de choisir l'un de manière permanente, mais de déployer les deux stratégiquement : la carte pour les voyages globaux et achats rapides inhabituels ; le portefeuille Web3 et les rails L2 pour les dépenses quotidiennes, les remises et l'engagement total avec l'économie décentralisée. En comprenant l'infrastructure sous-jacente, vous vous équipez pour maximiser les récompenses, minimiser les frais et maintenir le contrôle sur vos actifs numériques.