La transition de la compréhension des concepts de cryptomonnaie à une participation active dans l'économie numérique marque une étape significative pour tout investisseur. Alors que la détention d'actifs numériques a historiquement été la stratégie principale pour beaucoup, la maturation de la technologie blockchain offre maintenant des voies directes pour utiliser le capital. L'intégration des protocoles de staking et de finance décentralisée directement dans les portefeuilles auto-custodiaux a comblé l'écart entre les connaissances théoriques et l'application pratique. Les utilisateurs n'ont plus besoin de dépendre d'intermédiaires centralisés pour accéder à des outils financiers sophistiqués.

Au lieu de laisser les actifs inactifs, les individus peuvent maintenant interagir avec des réseaux qui nécessitent du capital pour fonctionner. Cette participation alimente l'infrastructure de la blockchain elle-même ou fournit la liquidité nécessaire aux marchés financiers. Le résultat est un passage de l'accumulation passive à une implication active dans le réseau. Cette évolution place la responsabilité et les récompenses directement entre les mains du propriétaire de l'actif. Elle transforme le portefeuille d'un simple dispositif de stockage en un centre de commandement pour la finance numérique.

L'architecture de la finance décentralisée

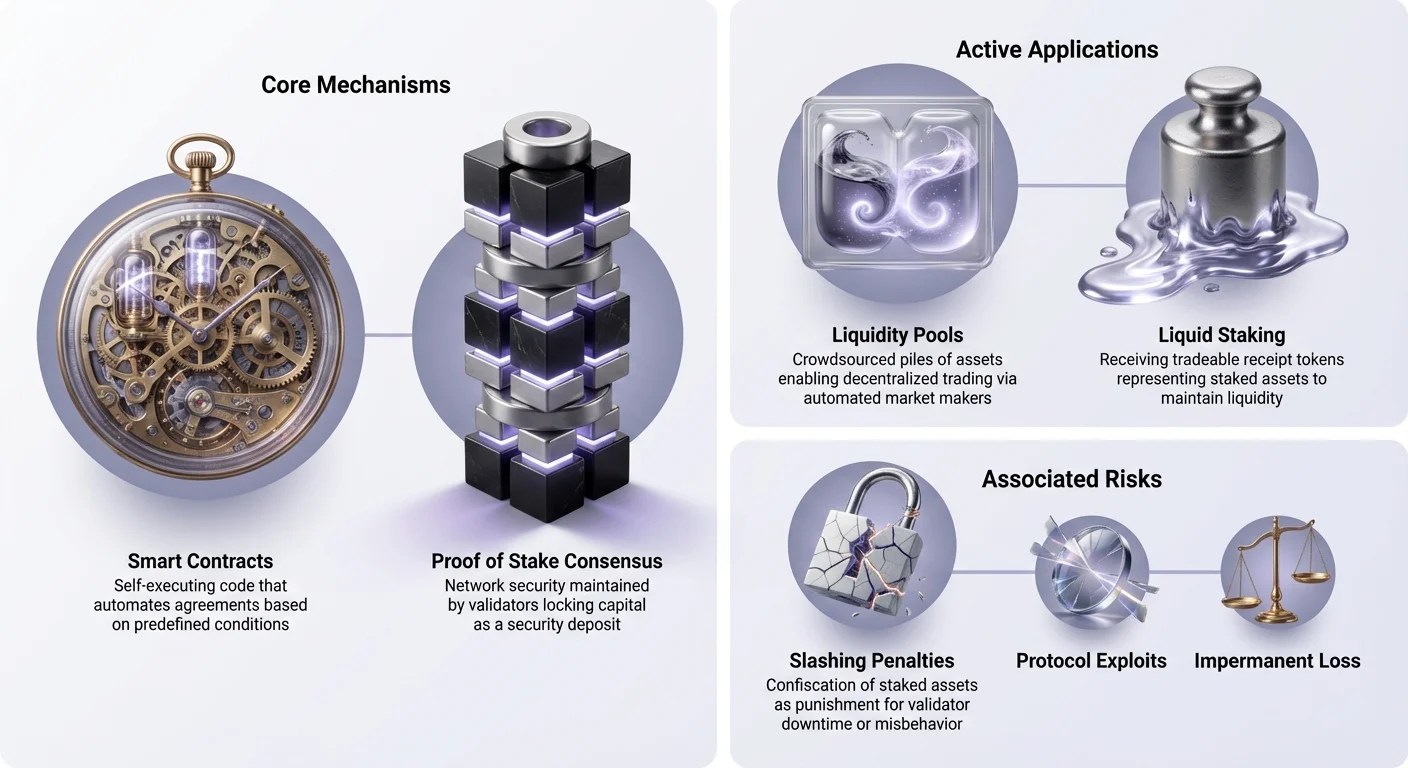

La finance décentralisée, communément appelée DeFi, représente une collection de produits financiers qui fonctionnent sur des réseaux sans permission. Contrairement à la finance traditionnelle, qui repose sur des banques et des courtiers agissant comme gardiens, la DeFi utilise des logiciels pour automatiser ces fonctions. L'objectif principal est de recréer et d'améliorer les services financiers traditionnels comme l'emprunt, le prêt et le trading sans besoin d'une autorité centrale.

Automatisation par contrats intelligents

Le moteur qui propulse ces applications financières est le contrat intelligent. Ce sont des contrats auto-exécutables où les termes de l'accord sont directement écrits dans des lignes de code. Lorsqu'un utilisateur interagit avec un protocole DeFi, il ne fait pas confiance à un gestionnaire de banque ou à une politique d'entreprise. Il interagit avec un programme déterministe qui s'exécute exactement comme conçu.

Cette automatisation élimine l'erreur humaine et les biais de l'équation. Par exemple, dans un protocole de prêt, les taux d'intérêt sont souvent déterminés algorithmiquement en fonction de l'offre et de la demande. Si de nombreux utilisateurs fournissent un actif mais que peu l'empruntent, le taux d'intérêt baisse pour encourager l'emprunt. Inversement, si la demande est élevée, les taux augmentent pour attirer plus de prêteurs. Cet ajustement dynamique se produit instantanément et de manière transparente sur la blockchain.

Systèmes de prêt sans permission

L'un des cas d'utilisation les plus prominents dans cette architecture est le prêt décentralisé. Dans ce système, les utilisateurs déposent des cryptomonnaies dans un pool de contrat intelligent. Ces actifs deviennent disponibles pour que d'autres utilisateurs les empruntent. L'avantage distinct ici est l'élimination des vérifications de crédit et des barrières géographiques. Toute personne ayant une connexion internet et un portefeuille peut participer en tant que prêteur ou emprunteur.

Pour gérer les risques sans surveillance humaine, ces prêts sont généralement sur-collatéralisés. Cela signifie qu'un emprunteur doit déposer plus de valeur qu'il ne prévoit de retirer. Si la valeur du collatéral tombe en dessous d'un seuil spécifique, le contrat intelligent liquide automatiquement l'actif pour rembourser le prêt. Cela garantit la sécurité du capital du prêteur sans besoin de recouvreurs de dettes ou d'intervention légale.

Les mécanismes du consensus et du staking

Alors que la DeFi reproduit des services financiers, le staking est fondamental pour le fonctionnement de la blockchain elle-même. C'est le processus par lequel les réseaux Proof of Stake maintiennent la sécurité et l'accord. Le staking est souvent comparé à un compte d'épargne à haut rendement, mais les mécanismes sous-jacents sont très différents. Il implique une participation active au protocole de consensus du réseau plutôt que simplement prêter de l'argent à une banque.

Fondamentaux du Proof of Stake

Le Proof of Stake (PoS) est apparu comme une alternative au mécanisme Proof of Work énergivore utilisé par Bitcoin. Dans un système PoS, les validateurs du réseau sont sélectionnés pour créer de nouveaux blocs et confirmer les transactions en fonction de la quantité de cryptomonnaie qu'ils ont verrouillée, ou « stakée », dans le réseau. Ce capital staké agit comme une caution de sécurité. Il garantit que les validateurs ont un intérêt financier à suivre les règles.

Si un validateur tente de valider des transactions frauduleuses ou d'attaquer le réseau, ses actifs stakés peuvent être pénalisés. Cela crée un fort incitatif économique pour un comportement honnête. Plus il y a d'actifs stakés sur un réseau, plus il devient coûteux et difficile pour un acteur unique de compromettre le système. Cette relation entre valeur économique et sécurité du réseau est la pierre angulaire de la conception des blockchains modernes.

Incitatifs des validateurs et délégation

Pour leur service au réseau, les validateurs reçoivent des récompenses. Ces récompenses proviennent généralement de deux sources : la nouvelle émission de pièces (inflation) et les frais de transaction payés par les utilisateurs. Cela établit une économie circulaire où le réseau paie ceux qui le sécurisent. Cependant, gérer un nœud validateur nécessite souvent une expertise technique et du matériel important.

Pour rendre le staking accessible à tous, la plupart des réseaux PoS permettent la délégation. Ce processus permet aux utilisateurs quotidiens de contribuer leurs tokens à un validateur de leur choix sans céder la garde de leurs actifs. Le validateur effectue le travail technique, et les récompenses sont partagées avec les délégataires. Ce système démocratise l'accès aux récompenses du réseau, permettant à quiconque avec un portefeuille compatible de gagner du rendement tout en contribuant à la sécurité de la blockchain.

Évolution du rendement : Liquid staking et restaking

Une limitation significative du staking traditionnel est l'illiquidité. Lorsque les actifs sont stakés, ils sont verrouillés dans le protocole, souvent pendant des jours ou des semaines. Pendant ce temps, l'utilisateur ne peut pas trader, vendre ou utiliser ce capital pour d'autres opportunités. Ce coût d'opportunité a conduit au développement du liquid staking, une solution qui déverrouille la valeur des actifs stakés.

Résoudre les contraintes de liquidité

Les protocoles de liquid staking acceptent le dépôt d'un utilisateur et le stakent en leur nom. En retour, le protocole émet un « jeton de reçu » ou Liquid Staking Token (LST) qui représente le dépôt sous-jacent et les récompenses accumulées. Par exemple, si un utilisateur dépose de l'Ether dans un fournisseur de liquid staking, il reçoit un jeton qui détient une valeur équivalente.

L'innovation critique est que ce nouveau jeton est entièrement transférable et négociable. Les utilisateurs peuvent conserver le LST pour accumuler des récompenses de staking, ou l'utiliser dans l'écosystème DeFi plus large. Il peut être utilisé comme collatéral pour un prêt ou échangé sur une bourse. Cela permet aux participants de gagner des rendements de staking sans sacrifier la capacité de changer de position en fonction des conditions du marché.

L'essor du restaking

En s'appuyant sur les bases du liquid staking, un concept plus récent connu sous le nom de restaking est apparu. Le restaking permet aux validateurs d'utiliser leur capital staké pour sécuriser plusieurs protocoles simultanément. Traditionnellement, le stake est engagé sur un seul réseau. Les protocoles de restaking permettent à ce même capital de fournir de la sécurité pour des services supplémentaires, tels que des couches de disponibilité des données, des réseaux d'oracles ou des ponts.

Ce mécanisme améliore considérablement l'efficacité du capital. Les validateurs peuvent gagner des récompenses de la blockchain principale et des récompenses supplémentaires des services secondaires qu'ils sécurisent. Cela crée un marché pour la confiance décentralisée, où les nouvelles applications peuvent « louer » la sécurité d'un ensemble de validateurs établi plutôt que de la démarrer de zéro. Cependant, cette utilité accrue implique une responsabilité accrue, car les validateurs doivent respecter les règles de tous les protocoles connectés.

Échanges décentralisés et structure de marché

La capacité de trader des actifs sans intermédiaire est un autre pilier de l'économie on-chain. Les échanges décentralisés (DEX) changent fondamentalement la façon dont les marchés sont structurés. Sur les marchés traditionnels, des entités centralisées contrôlent le carnet d'ordres et la garde des actifs. Les DEX remplacent cela par des market makers automatisés et des pools de liquidité.

Fourniture de liquidité automatisée

Un pool de liquidité est essentiellement un tas de fonds verrouillés dans un contrat intelligent. Les utilisateurs, connus sous le nom de fournisseurs de liquidité (LPs), déposent des paires d'actifs dans ces pools. Par exemple, un LP pourrait déposer une valeur égale d'une stablecoin et d'un actif crypto volatil. Lorsqu'un trader veut échanger un jeton contre l'autre, il trade contre le pool plutôt qu'un contrepartie spécifique.

Le contrat intelligent ajuste automatiquement le prix en fonction du ratio des actifs dans le pool. En échange de la fourniture du capital qui rend le trading possible, les fournisseurs de liquidité gagnent une portion des frais de trading. Ce modèle crowdsourçoit efficacement le rôle du market maker. Il permet à quiconque de gagner des frais sur ses actifs inactifs, à condition d'accepter les risques spécifiques associés au market making automatisé.

Éliminer le risque de contrepartie

L'avantage principal de ce modèle est l'élimination du risque de garde. Lors du trading sur un échange centralisé, les utilisateurs doivent déposer des fonds dans un portefeuille contrôlé par l'entreprise. Si cette entreprise fait faillite ou est piratée, les fonds des utilisateurs sont souvent perdus. Sur un DEX, le trade se produit directement entre le portefeuille de l'utilisateur et le contrat intelligent.

À aucun moment une tierce partie ne prend le contrôle des actifs. Cette approche « non-custodiale » s'aligne sur l'éthos plus large de la cryptomonnaie. Elle garantit que l'accès au marché reste ouvert et sans permission. Il n'y a pas de gels de compte, de limites de retrait ou d'obstacles de vérification d'identité pour trader. Le code gouverne l'interaction, assurant la transparence et un accès égal pour tous les participants indépendamment de leur emplacement ou statut.

Naviguer les risques en finance on-chain

Alors que les opportunités de gains et de participation sont étendues, elles s'accompagnent de risques distincts. L'absence d'intermédiaires signifie qu'il n'y a pas de support client pour inverser une transaction ou de fonds d'assurance pour couvrir les erreurs opérationnelles. Comprendre ces risques est une condition préalable pour une participation sûre au staking et à la DeFi.

Vulnérabilités techniques et contractuelles

Le risque le plus prévalent en DeFi est l'échec de contrat intelligent. Bien que le code soit objectif, il est écrit par des humains et peut contenir des bugs. Les hackers analysent souvent les contrats open-source pour trouver des failles qui leur permettent de drainer des fonds. Même les projets audités — ceux revus par des firmes de sécurité — peuvent souffrir d'exploits. Un « rug pull » est un autre scénario malveillant où les développeurs laissent intentionnellement des portes dérobées dans le code pour voler les fonds des utilisateurs.

Les utilisateurs doivent également se méfier des DApps « phishing ». Ce sont des sites web frauduleux conçus pour ressembler exactement à des protocoles financiers légitimes. Si un utilisateur connecte son portefeuille à un site phishing, il peut involontairement signer une transaction qui donne à l'attaquant la permission de drainer ses actifs. Vérifier les URL et utiliser des signets de confiance sont des habitudes de sécurité essentielles pour quiconque navigue dans cet espace.

Risques opérationnels en staking

Le staking comporte ses propres risques, principalement centrés autour du « slashing ». Le slashing est le mécanisme de pénalité utilisé par les réseaux PoS pour punir les mauvais comportements. Si un validateur reste hors ligne trop longtemps ou valide des transactions incorrectes, le réseau peut confisquer une portion des tokens stakés. Cette pénalité affecte à la fois le validateur et les utilisateurs qui lui ont délégué.

De plus, la liquidité est une considération majeure. Le staking standard impose souvent une période de désengagement stricte. Pendant ce temps, qui peut durer des semaines, les actifs ne peuvent pas être retirés ou vendus. Si le marché s'effondre pendant une période de désengagement, l'utilisateur est forcé de conserver l'actif jusqu'à la fin du déverrouillage. Le liquid staking atténue cela mais introduit un risque de contrat intelligent associé au fournisseur de liquid staking.

| Catégorie de risque | Staking | DeFi / Yield Farming |

|---|---|---|

| Perte de capital | Événements de slashing (erreur validateur) | Bugs ou exploits de contrats intelligents |

| Liquidité | Verrouillé pendant la période de désengagement | Généralement liquide (sauf indication contraire) |

| Complexité | Faible (natif) à Moyenne (liquide) | Élevée (perte impermanente, stratégies) |

Le portefeuille comme centre de contrôle

Le portefeuille auto-custodial a évolué d'un coffre passif vers l'interface principale de l'économie Web3. Il sert de pont entre l'utilisateur et les divers protocoles blockchain. En contrôlant leurs propres clés privées, les utilisateurs conservent une autorité absolue sur leurs actifs. Ce contrôle est la fondation sur laquelle toutes les interactions décentralisées sont construites.

L'importance de l'auto-custodie

« Pas vos clés, pas vos pièces » reste un mantra définissant de l'industrie. Lorsque les actifs sont laissés sur un échange centralisé, l'utilisateur détient essentiellement un IOU. L'échange décide quand les retraits sont traités et quels actifs sont supportés. Un portefeuille auto-custodial élimine cette dépendance. Il permet à l'utilisateur d'interagir directement avec la blockchain.

Cette autonomie est critique pour accéder à la DeFi et au staking. La plupart des applications décentralisées n'autorisent généralement pas les connexions depuis des comptes d'échange centralisés. Pour utiliser un DEX, staker dans un protocole ou voter dans un DAO, il faut se connecter via un portefeuille personnel. Cela place tout le spectre de l'utilité financière directement entre les mains de l'individu, en supprimant la friction de l'approbation intermédiaire.

Connexion aux protocoles

Les portefeuilles modernes ont intégré des navigateurs ou des protocoles de connexion comme WalletConnect pour rationaliser les interactions. Lorsqu'un utilisateur visite une application DeFi, le portefeuille agit comme une identité numérique et un dispositif de signature. L'application demande la permission de voir les soldes ou d'initier des transactions, et le portefeuille exige que l'utilisateur approuve chaque action.

Cette poignée de main garantit que l'utilisateur reste maître de chaque transfert. L'intégration est devenue suffisamment fluide pour que le staking ne nécessite souvent que quelques taps dans l'interface du portefeuille lui-même. De nombreux portefeuilles offrent maintenant des fonctionnalités de staking natives, où les interactions backend complexes avec les contrats intelligents sont abstraites en un simple bouton « Stake ». Cela abaisse la barrière d'entrée, permettant aux utilisateurs non techniques de participer à des stratégies de gains complexes.

Conclusion

L'intégration du staking et de la finance décentralisée dans les portefeuilles grand public représente une maturation de l'écosystème cryptomonnaie. Elle déplace l'industrie au-delà de la spéculation et vers le domaine de l'utilité fonctionnelle. En tirant parti des contrats intelligents, les utilisateurs peuvent maintenant accéder à des services financiers transparents, automatisés et sans permission. Que ce soit pour sécuriser un réseau via le staking ou fournir de la liquidité sur un échange décentralisé, les opportunités de mettre le capital au travail sont vastes et accessibles.

Cependant, cette puissance accrue nécessite un niveau accru de responsabilité. Les risques de bugs de contrats intelligents, de pénalités de slashing et d'erreurs opérationnelles sont réels et doivent être gérés par l'éducation et la vigilance. Le passage à l'auto-custodie supprime le filet de sécurité de la finance traditionnelle, plaçant la charge de la sécurité entièrement sur l'individu. À mesure que la technologie continue d'évoluer, la ligne entre un simple portefeuille et une institution financière complète continuera de s'estomper.

Les portefeuilles auto-custodiaux transforment les détenteurs passifs en participants actifs en connectant directement les actifs aux protocoles générateurs de rendement.