La gestion des risques en finance décentralisée nécessite un changement fondamental de mentalité par rapport à l’investissement traditionnel. Dans le monde financier centralisé, les banques et les courtiers absorbent souvent les risques opérationnels ou fournissent des garanties d’assurance comme la protection FDIC. Dans l’écosystème DeFi, ces filets de sécurité n’existent pas par défaut. La responsabilité de la protection des actifs incombe entièrement à l’utilisateur individuel.

Cette autonomie offre un pouvoir et une efficacité immenses, mais elle exige un cadre robuste pour identifier et neutraliser les menaces. Une stratégie complète repose sur trois outils principaux : la couverture contre la volatilité du marché, l’assurance contre les pannes techniques et la gestion responsable du crédit décentralisé ou de l’effet de levier. Comprendre quand et comment déployer ces outils distingue un participant DeFi sophistiqué d’un joueur.

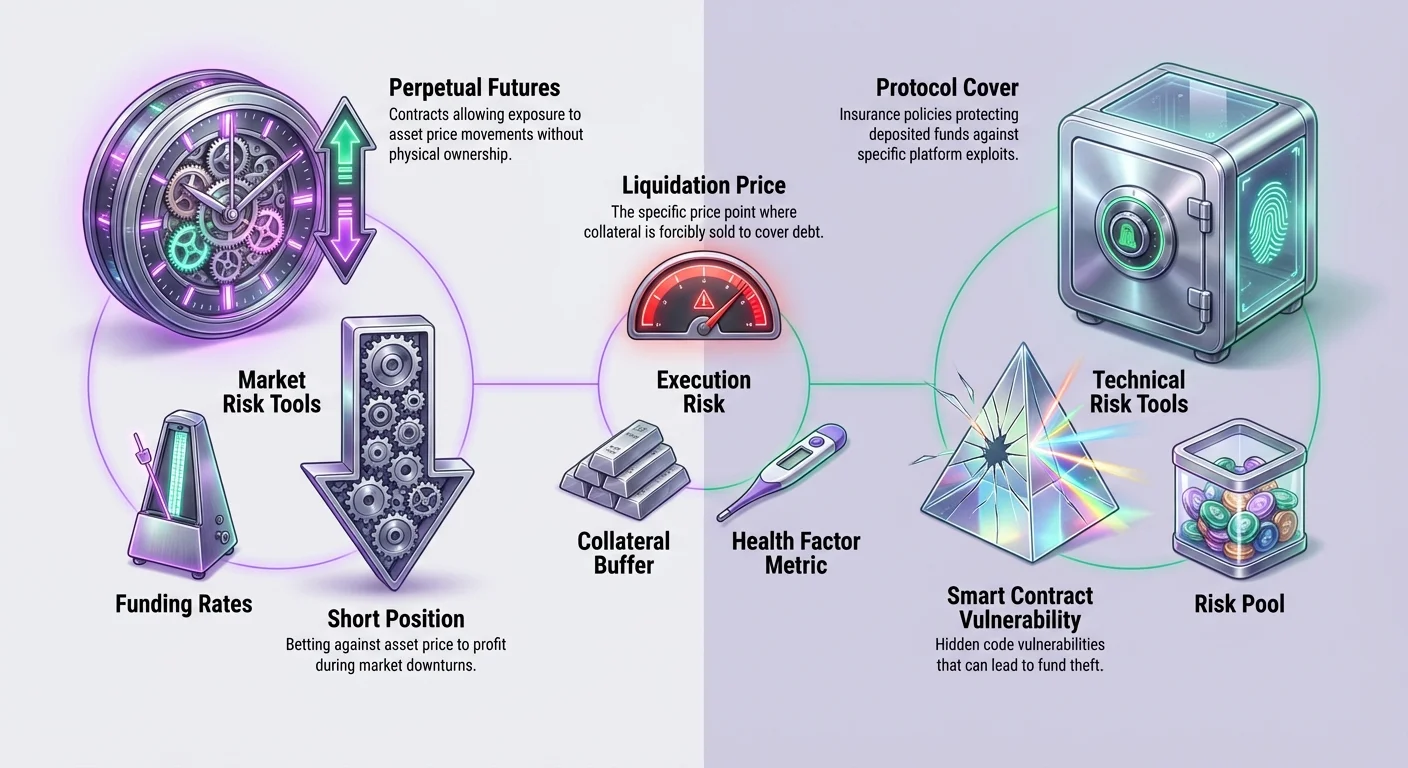

Le paysage des actifs numériques expose les utilisateurs à des vecteurs de perte uniques. Les prix du marché peuvent fluctuer violemment en fonction du sentiment, effaçant la valeur du portefeuille en quelques heures. Simultanément, les contrats intelligents sous-jacents qui alimentent les applications décentralisées peuvent contenir des bugs ou des vulnérabilités cachés. Même la solvabilité des plateformes elles-mêmes peut être une préoccupation si elles ne sont pas entièrement décentralisées.

Pour naviguer dans cela, les utilisateurs doivent construire une pile de gestion des risques personnalisée. Cela implique d’utiliser des dérivés pour verrouiller la valeur sans vendre, d’acheter une couverture de protocole pour se protéger contre les piratages, et de comprendre les mécanismes de l’effet de levier pour éviter la liquidation. En maîtrisant ces composants, vous pouvez interagir avec les marchés décentralisés avec un niveau de sécurité comparable à, ou même supérieur à, la finance traditionnelle.

Les mécanismes de la couverture décentralisée

La couverture est une stratégie défensive utilisée pour compenser les pertes potentielles sur vos avoirs. En DeFi, cela est principalement réalisé par l’utilisation de dérivés. Les dérivés sont des contrats financiers dont la valeur est dérivée d’un actif sous-jacent, tel que Bitcoin ou Ethereum. Contrairement au trading spot, où vous achetez simplement et détenez un actif en espérant qu’il s’apprécie, les dérivés vous permettent de profiter des mouvements de prix à la hausse comme à la baisse.

L’instrument le plus courant à cet effet dans l’espace crypto est le contrat de future perpétuel. Ces contrats permettent aux traders d’obtenir une exposition au prix d’un actif sans en être physiquement propriétaires. Cette flexibilité est essentielle pour la gestion des risques. Si vous détenez une quantité significative d’un actif crypto et craignez une baisse de prix à court terme, vous n’avez pas besoin de vendre votre position et de déclencher un événement taxable.

Construction d’une couverture courte

Pour protéger la valeur d’un portefeuille pendant une baisse de marché, un trader peut ouvrir une position « short ». Aller à la vente à découvert signifie que vous pariez sur une baisse du prix de l’actif. Si le marché baisse, le profit de votre position short peut compenser la perte de valeur de vos avoirs spot. Cela verrouille efficacement la valeur en dollars de votre portefeuille indépendamment du mouvement du marché.

Par exemple, si vous détenez de l’Ethereum et pensez que le prix va baisser, vous pouvez vendre un contrat perpétuel ETH. Si le prix de l’Ethereum baisse de 10 %, vos avoirs physiques perdent de la valeur, mais votre contrat short gagne de la valeur. Le résultat net est que la valeur totale de votre portefeuille reste stable. Cette technique permet aux détenteurs à long terme de traverser la volatilité sans quitter leurs positions.

Comprendre l’effet de levier en couverture

L’une des caractéristiques distinctes des dérivés DeFi est la possibilité d’utiliser l’effet de levier. L’effet de levier augmente votre pouvoir d’achat, vous permettant de contrôler une position importante avec un montant de collatéral plus faible. Bien qu’il soit souvent utilisé pour la spéculation, l’effet de levier est un outil puissant pour une couverture efficace en capital.

Par exemple, si vous souhaitez couvrir 10 000 $ de Bitcoin, vous n’avez pas besoin de déposer 10 000 $ dans un protocole de dérivés. Avec un levier de 2x, vous n’auriez besoin que de 5 000 $ pour ouvrir une position short de taille équivalente. Cela libère le capital restant pour d’autres activités génératrices de rendement ou des tampons de sécurité supplémentaires.

Cependant, l’effet de levier introduit un risque de liquidation. Si le marché va contre votre position – dans ce cas, si le prix monte significativement – votre collatéral peut être insuffisant pour couvrir la perte. Le protocole fermera alors automatiquement votre position pour éviter une dette douteuse. Par conséquent, utiliser un faible levier, comme 1x ou moins, est recommandé pour les stratégies de couverture averses au risque.

Le rôle des taux de financement

Lorsque vous détenez un contrat perpétuel, vous devez être conscient des taux de financement. Le financement est un mécanisme qui maintient le prix du contrat dérivé proche du prix spot de l’actif sous-jacent. Il fonctionne comme un paiement périodique entre les traders longs et les traders shorts.

Lorsque le sentiment du marché est haussier et que le prix perpétuel est supérieur au prix spot, les traders avec des positions longues paient ceux avec des positions courtes. Inversement, lorsque le marché est baissier, les shorts paient les longs. Ce coût peut être vu comme une taxe pour maintenir une position ouverte ou un remboursement pour équilibrer le marché.

Si vous maintenez une couverture à long terme, les taux de financement peuvent impacter votre rentabilité. Sur un marché fortement haussier, maintenir une couverture short pourrait générer des revenus si les longs paient les shorts. Sur un marché baissier, vous pourriez avoir à payer pour maintenir cette protection. Surveiller ces taux est une partie critique de la maintenance d’une couverture rentable à long terme.

Risques opérationnels et sécurité des contrats intelligents

Bien que la couverture protège contre la volatilité des prix du marché, elle ne protège pas contre la défaillance de la technologie elle-même. La DeFi repose sur des contrats intelligents – du code qui s’exécute automatiquement sur la blockchain. Si ce code contient un bug, il peut être exploité par des hackers, entraînant la perte des fonds déposés. C’est là que l’assurance décentralisée devient vitale.

L’assurance traditionnelle est souvent lente, opaque et alourdie par des coûts généraux élevés pour l’immobilier et la main-d’œuvre. Les plateformes d’assurance décentralisées opèrent sur la blockchain, augmentant la transparence et l’efficacité. Elles utilisent des contrats intelligents pour mutualiser les risques et automatiser les paiements potentiels, permettant aux utilisateurs d’acheter directement une protection contre des pannes techniques spécifiques.

Modèles d’assurance décentralisée

Des plateformes comme Nexus Mutual opèrent comme des organisations autonomes décentralisées (DAO) détenues par leurs membres. Au lieu d’un conseil d’administration d’entreprise décidant des réclamations, la communauté participe à l’évaluation des risques et vote sur les paiements. Les fonds sont détenus dans un pool de risques partagé, et les droits de membership sont souvent représentés par un jeton.

Ces plateformes offrent une « couverture de protocole » ou une « couverture de contrat intelligent ». Ce type spécifique de police protège les actifs déposés dans d’autres protocoles DeFi. Par exemple, si vous prêtez des fonds sur une plateforme de prêt décentralisée ou déposez de la liquidité dans un exchange décentralisé, vous êtes exposé au risque que le code de la plateforme échoue.

En achetant une couverture, vous transférez ce risque au pool d’assurance. Si le protocole que vous utilisez subit un piratage ou une défaillance de contrat intelligent entraînant une perte de fonds, vous pouvez déposer une réclamation. Si la réclamation est approuvée par les évaluateurs de la communauté, le pool paie le montant couvert, vous remettant à neuf.

L’efficacité de la couverture on-chain

L’assurance décentralisée apporte des gains d’efficacité significatifs par rapport aux modèles traditionnels. Parce qu’elles fonctionnent sur des blockchains publiques comme Ethereum, ces plateformes opèrent 24 h/24, 7 j/7, sans jours fériés ni heures d’ouverture. L’automatisation via des contrats intelligents réduit le fardeau administratif, permettant potentiellement des primes plus basses et des temps de traitement plus rapides.

Le processus d’évaluation est également plus transparent. Dans l’assurance traditionnelle, le processus de décision pour les réclamations est interne et souvent caché au titulaire de la police. Dans un modèle décentralisé, l’évaluation est faite par les membres du protocole. Les données de vote et de décision sont enregistrées on-chain, fournissant un historique d’audit clair de la manière dont la conclusion a été atteinte.

Cette transparence aligne les incitations de la plateforme avec celles de ses utilisateurs. Les membres sont incités à évaluer les réclamations avec précision pour maintenir l’intégrité et la réputation de la mutuelle. Cela représente un passage d’une relation antagoniste entre assureur et assuré à un accord coopératif de partage des risques.

Utilisation du crédit et du prêt décentralisés

Les marchés du crédit en DeFi servent un double objectif dans un cadre de gestion des risques. Ils permettent aux utilisateurs de gagner du rendement sur des actifs inactifs, mais ils permettent aussi d’emprunter contre des actifs pour accéder à de la liquidité sans vendre. Cela peut être une forme de gestion des risques à des fins fiscales ou pour maintenir une exposition à la hausse tout en couvrant des dépenses du monde réel.

Cependant, interagir avec des protocoles de prêt introduit ses propres risques. Lorsque vous déposez des fonds pour prêter, vous affrontez le risque de contrat intelligent de cette plateforme. Lorsque vous empruntez, vous affrontez un risque de liquidation si la valeur de votre collatéral tombe en dessous d’un certain seuil par rapport à votre prêt.

Mécanismes d’emprunt et risques

Pour emprunter en DeFi, vous devez généralement surcollatéraliser votre prêt. Cela signifie déposer plus de valeur en crypto que ce que vous empruntez. Par exemple, vous pourriez déposer 1 000 $ d’ETH pour emprunter 500 $ en stablecoins. Cela crée un tampon de sécurité pour le protocole.

Le risque ici est la valeur volatile du collatéral. Si le prix de l’ETH baisse significativement, la valeur de votre collatéral peut ne plus être suffisante pour sécuriser le prêt de 500 $. Le protocole liquidera une portion de votre collatéral pour rembourser la dette. Il s’agit d’une vente forcée, souvent à un prix défavorable, plus une pénalité de liquidation.

Gérer ce risque nécessite une surveillance constante de votre « facteur de santé » ou ratio de collatéralisation. Les emprunteurs prudents maintiennent un large tampon, assurant que même une baisse substantielle du marché ne déclenchera pas de liquidation. Cela est parallèle au risque de levier dans le trading de dérivés, où maintenir une marge adéquate est crucial pour la survie.

Intégration de l’assurance avec le prêt

Parce que les protocoles de prêt sont des cibles fréquentes pour les exploits en raison de la grande valeur verrouillée dans leurs contrats intelligents, ils sont des candidats idéaux pour une couverture d’assurance. Un cadre de risques robuste pourrait impliquer de déposer des actifs dans un protocole de prêt pour gagner des intérêts, tout en achetant simultanément une couverture de contrat intelligent pour ce protocole spécifique.

Cette stratégie superpose la protection. L’utilisateur gagne l’utilité du marché du prêt – rendement ou lignes de crédit – tout en atténuant le risque catastrophique d’un piratage de plateforme. Le coût de la prime d’assurance agit comme une dépense qui réduit le rendement net mais sécurise le capital principal.

Pour les utilisateurs qui font du yield farming ou fournissent de la liquidité sur des exchanges décentralisés (DEX), la même logique s’applique. Ces activités impliquent de déposer des actifs dans des contrats intelligents. Bien qu’elles génèrent des rendements, elles portent un risque de code inhérent. Assurer ces dépôts garantit que la poursuite du rendement ne résulte pas en une perte totale due à un bug technique.

Exécution pratique du trading de dérivés

Pour exécuter une stratégie de couverture, les utilisateurs ont besoin d’une plateforme fiable et des bons outils. Les exchanges décentralisés (DEX) comme dYdX permettent le trading de futures perpétuels directement depuis un portefeuille auto-géré. Cette configuration protège les utilisateurs des comportements opaques des exchanges centralisés, qui peuvent détourner des fonds ou faire face à l’insolvabilité.

Pour commencer, il faut un portefeuille Web3, comme le Bitcoin.com Wallet, et de la cryptomonnaie pour le collatéral et les frais de transaction. Puisque le trading de dérivés se déroule souvent sur des solutions Layer 2 pour économiser sur les coûts de gas, les utilisateurs peuvent devoir déposer des actifs dans le protocole Layer 2 spécifique utilisé par l’exchange.

Ouverture et gestion de positions

Une fois votre portefeuille connecté et financé, vous pouvez choisir d’aller long ou short. Si vous pensez que le marché va monter, vous achetez un contrat (long). Si vous pensez qu’il va baisser, ou si vous couvrez des avoirs existants, vous vendez un contrat (short).

Il y a deux types d’ordres principaux à comprendre : les ordres au marché et les ordres à cours limité. Un ordre au marché s’exécute immédiatement au prix disponible actuel. C’est utile quand la vitesse est prioritaire. Un ordre à cours limité s’exécute seulement à un prix spécifique que vous fixez, ou mieux. Cela permet des points d’entrée plus précis mais comporte le risque que l’ordre ne soit jamais rempli si le prix n’atteint pas votre cible.

Lors de l’ouverture d’une position, vous devez aussi sélectionner votre levier. Comme noté plus tôt, le levier amplifie les gains et les pertes. Les nouveaux utilisateurs sont fortement conseillés de s’en tenir à un levier de 1x ou moins pour éviter une liquidation rapide. Des ratios de levier élevés, comme 10x ou 20x, resserrent significativement le prix de liquidation, laissant très peu de marge pour la volatilité du marché.

Calcul des prix de liquidation

Comprendre où votre position sera liquidée est le composant mathématique le plus critique du trading de dérivés. Le prix de liquidation est le point où votre collatéral ne peut plus supporter la position.

Pour une position longue, le prix de liquidation est en dessous de votre prix d’entrée. Si vous achetez du Bitcoin à 20 000 $ avec un levier de 1x en utilisant 100 $ de collatéral, votre prix de liquidation pourrait être autour de 600 $. C’est extrêmement sûr. Cependant, à 10x de levier, le prix de liquidation monte à 18 600 $. Une simple baisse de 7 % du prix effacerait votre position.

Pour une position short, le prix de liquidation est au-dessus de votre entrée. Si vous shortez du Bitcoin à 20 000 $ avec 1x de levier, votre prix de liquidation est près du double de l’entrée, offrant un énorme tampon de sécurité. À 10x de levier, le prix de liquidation descend à 21 400 $. Une petite pompe à la hausse entraînerait une perte totale du collatéral.

| Levier | Collatéral (USD) | Taille de position | Risque de liquidation |

|---|---|---|---|

| 1x | 100 | 100 | Faible |

| 5x | 100 | 500 | Modéré |

| 10x | 100 | 1000 | Élevé |

Le processus d’acquisition d’assurance

Sécuriser une assurance en DeFi est un processus simple qui commence par identifier le besoin. La couverture est essentiellement inutile si elle ne correspond pas à votre exposition spécifique. Vous devez identifier quels protocoles détiennent vos fonds – qu’il s’agisse d’un DEX, d’une plateforme de prêt ou d’un agrégateur de rendement – et chercher des polices qui couvrent ces entités spécifiques.

Vous aurez besoin d’un portefeuille numérique et de cryptomonnaie pour payer la prime. La prime est le coût de la couverture, généralement déterminé par le montant de protection désiré et la durée de la police. Sur les plateformes basées sur Ethereum, l’ETH est généralement requis pour les frais de transaction, tandis que la prime elle-même pourrait être payée en ETH, une stablecoin ou le jeton natif de la plateforme.

Achat de couverture étape par étape

Après avoir connecté votre portefeuille auto-géré à une plateforme comme Nexus Mutual, vous naviguez vers la section « couverture ». Ici, vous pouvez parcourir les produits disponibles. Une fois que vous avez trouvé le protocole que vous souhaitez assurer, vous entrez le montant de la couverture. Cela devrait correspondre à la valeur des actifs que vous avez déposés dans ce protocole.

Ensuite, vous sélectionnez la période de couverture. Cela peut aller de quelques semaines à plusieurs mois. La plateforme générera un devis basé sur ces entrées. Si le prix est acceptable, vous approuvez la transaction dans votre portefeuille. Une fois confirmée sur la blockchain, votre couverture est active immédiatement.

Ce processus donne aux utilisateurs le pouvoir de personnaliser leur sécurité. Vous n’êtes pas forcé dans une police globale ; vous pouvez appliquer chirurgicalement l’assurance aux portions les plus risquées de votre portefeuille. Cette flexibilité est une marque de la gestion des risques décentralisée.

Déposer une réclamation

Si un incident se produit, comme un piratage du protocole couvert, le processus de réclamation est initié via la même interface. Il est vital de vérifier la formulation de votre police de couverture en premier pour s’assurer que l’événement spécifique est inclus dans les termes.

Pour faire une réclamation, vous soumettez une demande accompagnée des détails de l’incident et de la preuve de perte. Les exigences pour la preuve peuvent varier selon le produit mais impliquent généralement de démontrer que vous déteniez des fonds dans le protocole affecté au moment du piratage.

Une fois soumise, la réclamation va aux évaluateurs de la communauté. Ils examinent les preuves et votent sur la validité de la réclamation. Si approuvée, le paiement est traité directement vers votre portefeuille. Cette approche pilotée par la communauté assure que les décisions sont prises par des parties prenantes qui comprennent les nuances techniques de l’écosystème.

Comparaison des outils de gestion des risques

Choisir entre couverture, assurance et crédit dépend du risque spécifique que vous essayez d’atténuer. Ces outils ne sont pas mutuellement exclusifs ; ils sont des parties complémentaires d’un cadre total.

La couverture via des dérivés est l’outil correct pour gérer le risque de marché. Si vous vous inquiétez que le prix de vos actifs baisse, l’assurance ne vous aidera pas. L’assurance ne couvre généralement pas la dévaluation du marché. Seule une couverture short ou la vente de l’actif peut protéger contre les baisses de prix.

L’assurance est l’outil correct pour le risque de protocole. Si vous vous inquiétez qu’un contrat intelligent soit piraté, la couverture ne vous aidera pas. Une couverture short protège contre le prix, mais si les jetons eux-mêmes sont volés d’un contrat intelligent, la couverture ne fait rien pour les remplacer. L’assurance fournit un remplacement de la valeur perdue.

Analyse des coûts

Chaque outil comporte un coût. La couverture implique des frais de trading et potentiellement des paiements de financement. Si le marché va dans votre sens (contre votre couverture), vous affrontez aussi le coût d’opportunité de gains plafonnés. L’assurance implique une prime initiale, qui est une dépense directe qui abaisse votre rendement global sur investissement.

Le crédit implique des taux d’intérêt. Emprunter des actifs pour éviter de vendre nécessite de payer des intérêts aux prêteurs. L’utilisateur doit peser ces coûts contre les bénéfices potentiels. Par exemple, le coût de la prime d’assurance est-il inférieur au rendement ajusté au risque que vous gagnez ? Le coût de financement d’une couverture short est-il inférieur à la facture fiscale potentielle de la vente de vos actifs ?

Exécution décentralisée vs. centralisée

Un composant clé de ce cadre est le lieu d’exécution. Trader des dérivés sur des protocoles décentralisés comme dYdX offre une protection contre le risque de contrepartie existant sur les exchanges centralisés. Sur un exchange centralisé, vous ne possédez pas techniquement vos fonds ; l’exchange le fait. S’ils gèrent mal les dépôts, vous perdez tout.

En DeFi, vous conservez la garde de vos actifs dans votre propre portefeuille jusqu’au moment de l’exécution du trade ou du dépôt dans un contrat intelligent. Bien que cela introduise un risque de contrat intelligent (qui peut être assuré), cela élimine le risque de « boîte noire » des entités centralisées. Utiliser des portefeuilles auto-gérés est la couche fondamentale de toute gestion des risques DeFi.

Gestion avancée de l’effet de levier

Pour ceux qui utilisent des dérivés non seulement pour la couverture mais pour le trading actif, gérer l’effet de levier devient le facteur de risque principal. L’effet de levier est une épée à double tranchant qui peut amplifier les rendements mais aussi accélérer les pertes.

Chaque marché a une limite maximale de levier, souvent allant de 10x à 20x pour les principaux actifs comme Bitcoin. Cependant, le fait qu’un levier élevé soit disponible ne signifie pas qu’il doive être utilisé. Le concept clé à maîtriser est la « Marge ».

Marge initiale vs. marge de maintenance

La marge initiale est le collatéral requis pour ouvrir une position. La marge de maintenance est le montant minimum de collatéral requis pour garder cette position ouverte. Si votre solde de marge tombe en dessous du niveau de maintenance en raison de mouvements de prix défavorables, vous serez liquidé.

Une gestion intelligente des risques implique de garder votre solde de marge significativement au-dessus du niveau de maintenance. Cela crée un tampon qui permet à votre position de survivre à la volatilité normale du marché sans être fermée. Les traders devraient éviter de « maximiser » leur levier, car cela ne laisse aucune marge d’erreur.

Arbitrage des taux de financement

Les utilisateurs avancés peuvent aussi transformer les taux de financement en flux de revenus. Si les taux de financement sont positifs (les longs paient les shorts), ouvrir une position short vous permet de collecter ces paiements. Si vous détenez simultanément l’actif spot, vous êtes « delta neutre » – immunisé aux mouvements de prix – tout en gagnant le rendement du taux de financement.

Cette stratégie utilise efficacement le marché des dérivés pour générer du rendement avec un faible risque de prix. Cependant, elle nécessite une surveillance vigilante. Les taux de financement changent constamment, et un trade rentable peut devenir un coût si le sentiment du marché s’inverse.

Conclusion

Un cadre global de gestion des risques DeFi ne consiste pas à éviter totalement les risques, mais à les comprendre et les contrôler. En distinguant le risque de marché, le risque technique et le risque de liquidité, les utilisateurs peuvent déployer les outils appropriés pour protéger leur capital.

Les dérivés et les futures perpétuels fournissent le mécanisme pour couvrir contre la volatilité des prix, verrouillant la valeur sans liquider les actifs. L’assurance décentralisée fournit le filet de sécurité contre les périls techniques uniques des bugs et piratages de contrats intelligents. Le crédit décentralisé et la gestion responsable de l’effet de levier permettent une utilisation efficace du capital sans exposer l’utilisateur à des risques de liquidation inutiles.

Intégrer ces éléments nécessite de la pratique et de la discipline. Cela commence par l’auto-garde, passe par la sélection minutieuse des protocoles, et est consolidé par l’utilisation stratégique d’instruments financiers. À mesure que l’écosystème DeFi mûrit, ces outils deviendront encore plus sophistiqués, mais les principes fondamentaux de protection resteront les mêmes.

La vraie gestion des risques est le choix délibéré d’échanger un potentiel upside contre une survie garantie.