Les cryptomonnaies ont considérablement évolué depuis leurs origines en tant qu'actifs numériques expérimentaux. Alors que de nombreux acteurs du marché considèrent les monnaies numériques principalement comme des véhicules d'investissement pour une détention à long terme, l'utilité de ces actifs en tant que moyen d'échange continue de s'étendre. La capacité à effectuer des transactions peer-to-peer sans intermédiaires centralisés était la promesse fondatrice de la technologie blockchain. Aujourd'hui, cette promesse se réalise grâce à un écosystème croissant de commerçants, de solutions de paiement intégrées et de technologies de portefeuilles sophistiquées qui facilitent le commerce quotidien.

Le parcours de l'adoption commerciale des cryptomonnaies remonte souvent au 22 mai 2010. Ce jour-là, un passionné précoce a réussi à échanger 10 000 bitcoins contre deux pizzas. Cet événement, maintenant célébré annuellement sous le nom de Bitcoin Pizza Day, a marqué le premier échange documenté de cryptomonnaie contre des biens tangibles. Il a établi un précédent selon lequel les actifs numériques pouvaient avoir un pouvoir d'achat dans le monde réel. Depuis ce moment, l'infrastructure soutenant ces transactions a mûri, passant du troc basé sur des forums à une économie mondiale rationalisée.

Les dépenses modernes impliquent plus que de simples transferts directs entre individus. Elles englobent une large gamme de rails de paiement, allant de l'acceptation directe par les commerçants aux cartes de débit qui convertissent la crypto en monnaie fiat au point de vente. Les grands détaillants en ligne, les plateformes de réservation de voyages et les fournisseurs de services numériques intègrent désormais ces méthodes de paiement. Ce changement permet aux utilisateurs d'utiliser leur richesse numérique pour tout, de la réservation de vols internationaux à l'achat de jeux vidéo ou d'articles ménagers.

Les mécanismes des transactions numériques

Comprendre comment dépenser de la cryptomonnaie nécessite une maîtrise des mécanismes de transaction sous-jacents. Contrairement à un glissement de carte de crédit, qui autorise un prélèvement de fonds d'une banque, une transaction crypto est une poussée de valeur numérique. L'utilisateur envoie activement les actifs au commerçant. Ce processus commence par l'adresse du destinataire. Une adresse Bitcoin fonctionne de manière similaire à un numéro de compte bancaire ou une adresse e-mail pour l'argent. Il s'agit d'une chaîne unique de caractères alphanumériques qui identifie la destination des fonds.

Formats d'adresses et codes QR

Dans un environnement de vente au détail ou d'achat en ligne, taper manuellement une longue chaîne de caractères aléatoires est impraticable et sujet aux erreurs. Pour résoudre cela, l'industrie s'appuie fortement sur les codes QR (Quick Response). Ces codes-barres bidimensionnels encodent l'adresse de destination et souvent le montant spécifique requis pour l'achat. Lorsque l'utilisateur scanne le code QR d'un commerçant avec son application de portefeuille mobile, les champs pour la destination et le montant sont automatiquement remplis. Cela réduit la friction de la transaction à quelques secondes, comparable à un tap sur une carte sans contact.

Les formats d'adresses ont également évolué pour améliorer l'efficacité et réduire les frais. Les adresses legacy, qui commencent par le chiffre « 1 », sont supplantées par des formats plus récents comme SegWit (commençant par « 3 » ou « bc1 ») et Taproot (commençant par « bc1p »). Ces formats modernes sont optimisés pour occuper moins d'espace dans la structure de données de la blockchain. Cette optimisation est cruciale pour les dépenses quotidiennes car des tailles de transaction plus petites se traduisent souvent par des frais réseau plus bas. Utiliser le format d'adresse le plus récent pris en charge par un portefeuille peut entraîner des économies de coûts significatives à long terme.

Le rôle des clés publiques et privées

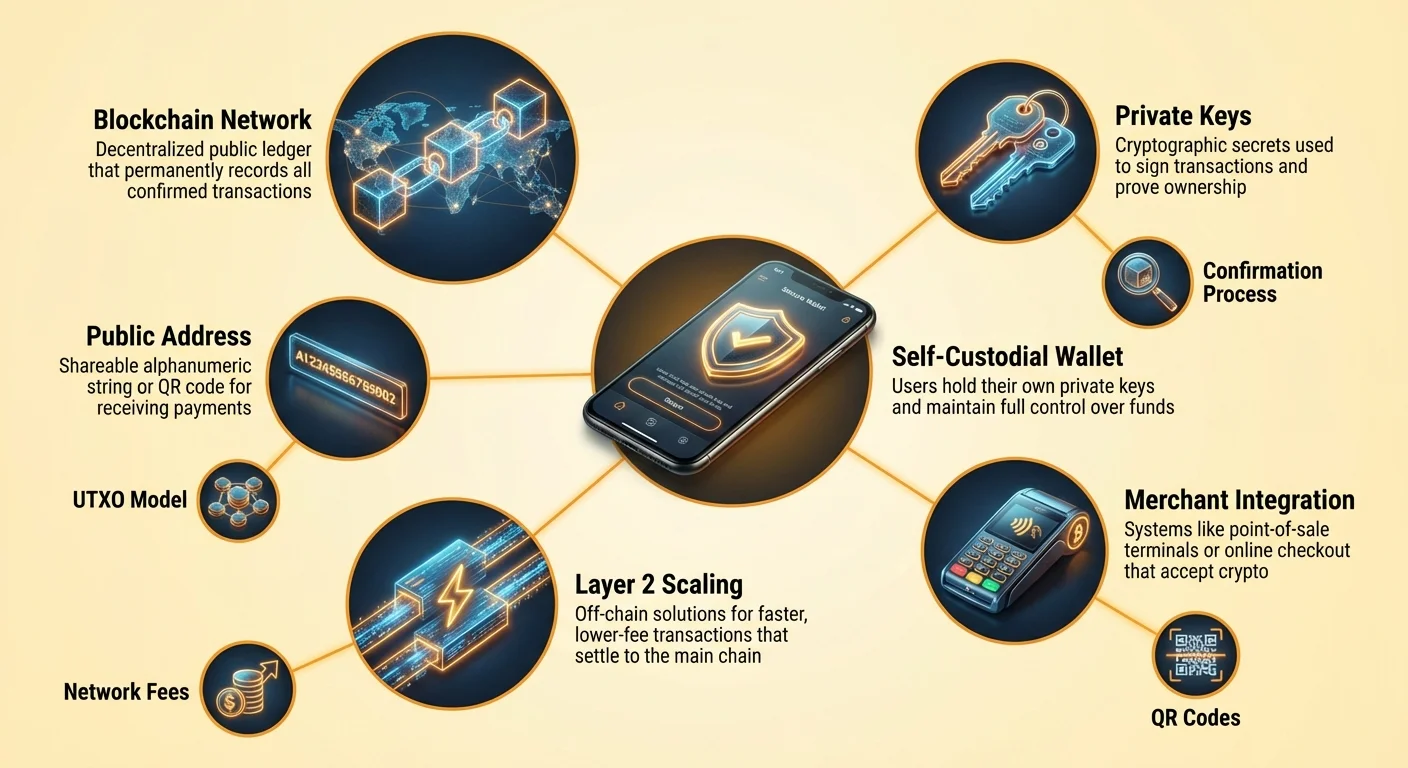

Au cœur de chaque transaction de dépense se trouve la relation entre les clés publiques et privées. La clé publique est utilisée pour dériver l'adresse que vous partagez avec les commerçants pour recevoir des biens ou des remboursements. Il est sûr de divulguer cette information. La clé privée, cependant, fonctionne comme la signature numérique qui autorise le mouvement des fonds. Lorsque l'utilisateur appuie sur « envoyer » dans son portefeuille, le logiciel utilise la clé privée pour signer mathématiquement la transaction.

Cette signature prouve la propriété des fonds sans révéler la clé privée elle-même. C'est l'équivalent cryptographique de signer un chèque, mais avec une certitude mathématique qui ne peut être falsifiée. Pour le dépensier, cela signifie que la sécurité est primordiale. Si la clé privée est perdue, les fonds sont inaccessibles. Si elle est volée, le voleur a un contrôle total. Les portefeuilles modernes gèrent ces clés automatiquement, les chiffrant souvent sur l'appareil et permettant aux utilisateurs de les sauvegarder via une phrase de récupération ou un service cloud.

Sélection de portefeuille pour les dépensiers actifs

Choisir la bonne interface est crucial pour toute personne souhaitant utiliser la cryptomonnaie pour des achats quotidiens. Un portefeuille n'est pas un conteneur de stockage pour les pièces mais plutôt un outil de gestion de clés. Il stocke les identifiants nécessaires pour accéder aux fonds qui résident sur la blockchain. Pour des dépenses fréquentes, les utilisateurs privilégient généralement la commodité et la vitesse, ce qui mène à des choix différents par rapport aux investisseurs à long terme qui privilégient le stockage à froid.

Portefeuilles logiciels vs matériels

Les portefeuilles logiciels, souvent appelés « hot wallets », existent sous forme d'applications sur des appareils mobiles ou des ordinateurs de bureau. Ce sont les outils principaux pour les dépenses quotidiennes car ils sont toujours connectés à Internet et prêts à diffuser des transactions. Une application mobile permet à un utilisateur de porter son solde dans sa poche, facilitant le scan de codes QR dans un café ou à une caisse. Ils offrent un équilibre entre sécurité et utilité, avec des fonctionnalités comme la connexion biométrique pour empêcher un accès non autorisé si le téléphone est déverrouillé.

Les portefeuilles matériels, ou « cold wallets », sont des dispositifs physiques qui gardent les clés privées hors ligne. Bien qu'ils offrent le niveau de sécurité le plus élevé contre les menaces en ligne, ils sont moins pratiques pour acheter un café. Pour dépenser depuis un portefeuille matériel, l'utilisateur doit connecter l'appareil à un ordinateur ou un téléphone et approuver physiquement la transaction. Par conséquent, de nombreux utilisateurs adoptent une approche hiérarchisée : garder les grosses économies dans un portefeuille matériel et transférer de plus petites sommes d'« argent de poche » vers un portefeuille logiciel mobile pour un usage quotidien.

Solutions custodiales vs auto-custodiales

La distinction entre portefeuilles custodiaux et auto-custodiaux est fondamentale pour l'éthos de la dépense en crypto. Un portefeuille auto-custodial place l'utilisateur en contrôle total. Les clés privées sont générées et stockées sur l'appareil de l'utilisateur. Aucun tiers ne peut geler le compte, refuser une transaction ou imposer des limites de dépense. Cela s'aligne sur le concept d'argent numérique. L'utilisateur est le seul custodian et assume la pleine responsabilité de la sauvegarde et de la sécurité.

Les portefeuilles custodiaux sont fournis par des échanges centralisés ou des services tiers. Dans ce modèle, le fournisseur de service détient les clés et l'utilisateur se connecte avec un nom d'utilisateur et un mot de passe. Cette expérience imite la banque traditionnelle. Bien qu'elle puisse offrir une récupération de compte plus facile en cas de perte de mot de passe, elle introduit un risque de contrepartie. Le fournisseur pourrait arrêter les retraits ou bloquer les paiements. Pour les dépenses quotidiennes, les portefeuilles auto-custodiaux sont souvent préférés pour s'assurer que les fonds sont disponibles 24h/24 et 7j/7 sans permission d'une autorité centrale.

| Type de portefeuille | Niveau de contrôle | Meilleur cas d'utilisation | Facteur de risque |

|---|---|---|---|

| Application auto-custodiale | Contrôle total utilisateur | Dépenses quotidiennes & utilisation active | Erreur utilisateur (clés perdues) |

| Portefeuille matériel | Contrôle total utilisateur | Épargne à long terme & sécurité | Perte physique de l'appareil |

| Compte custodial | Contrôle tiers | Trading & ramps fiat on/off | Gel ou piratage de la plateforme |

Comprendre les coûts de transaction

Chaque transaction sur une blockchain publique comme Bitcoin entraîne des frais réseau. Contrairement aux réseaux de cartes de crédit où les frais sont facturés au commerçant, les frais réseau crypto sont payés par l'expéditeur. Ces frais ne sont pas déterminés par la valeur en dollars de la transaction mais par la taille des données de la transaction en octets. Cette distinction est vitale pour quiconque dépense régulièrement de la crypto. Envoyer 10 $ de bitcoin peut coûter les mêmes frais que d'envoyer 1 million de dollars si la taille des données est identique.

Le modèle UTXO expliqué

Pour comprendre la taille des données, il faut comprendre le modèle Unspent Transaction Output (UTXO). Bitcoin fonctionne de manière similaire à l'argent physique à cet égard. Si un utilisateur a reçu trois paiements séparés de 0,5 BTC, 0,2 BTC et 0,3 BTC, il détient trois « pièces numériques » ou UTXO distinctes. S'il souhaite acheter un article coûtant 0,9 BTC, le portefeuille doit regrouper ces trois entrées pour former le paiement.

Regrouper plusieurs entrées augmente la taille des données de la transaction, ce qui à son tour augmente les frais. Inversement, si un utilisateur détient un seul UTXO valant 1,0 BTC, dépenser 0,9 BTC ne nécessite qu'une entrée, résultant en une transaction plus petite et des frais plus bas. Les dépensiers actifs doivent être conscients que recevoir de nombreuses micro-transactions (comme des paiements de minage ou des récompenses de faucet) peut entraîner des frais plus élevés plus tard lorsqu'ils tentent de dépenser ces fonds accumulés. Cela est souvent appelé le problème de la « poussière ».

Personnaliser les frais selon l'urgence

Les frais réseau fluctuent en fonction de la congestion. Lorsque de nombreuses personnes tentent de transacter simultanément, l'espace de bloc devient un bien immobilier premium. Les utilisateurs enchérissent pour cet espace via les frais attachés. La plupart des portefeuilles auto-custodiaux permettent aux utilisateurs de personnaliser ces frais en fonction de l'urgence. Si un achat doit être confirmé immédiatement, l'utilisateur peut sélectionner un taux de frais « Rapide » ou « Prioritaire ». Cela attache un incitatif plus élevé pour que les mineurs incluent la transaction dans le bloc suivant.

Pour des transferts moins urgents, comme déplacer des fonds entre portefeuilles personnels ou payer un commerçant qui accepte les transactions non confirmées, les utilisateurs peuvent sélectionner un paramètre « Éco » ou « Lent ». Cela crée une opportunité d'économie significative. Payer des frais élevés est inutile si le destinataire n'exige pas de confirmation immédiate. Les utilisateurs avancés peuvent même définir des taux de frais personnalisés mesurés en satoshis par octet, s'assurant de ne jamais surpayer pour l'espace blockchain.

Solutions marchandes intégrées

Le paysage des endroits où dépenser de la cryptomonnaie s'est considérablement développé. Bien que l'acceptation directe soit la norme d'or, des solutions pont ont comblé les lacunes, permettant aux détenteurs de crypto d'acheter presque partout. L'acceptation directe se produit lorsque un commerçant intègre un processeur de paiement crypto ou gère sa propre infrastructure de portefeuille. Cela est courant dans les secteurs axés sur la technologie mais s'étend aux voyages, aux biens de luxe et à la vente au détail générale.

Acceptation directe de crypto

De grands détaillants en ligne ont intégré les paiements crypto directement dans leurs flux de caisse. Les grandes boutiques d'électronique et les marketplaces générales permettent aux utilisateurs de sélectionner la cryptomonnaie comme méthode de paiement aux côtés des cartes de crédit. Dans l'industrie du voyage, des plateformes de réservation spécialisées agissent comme des agences crypto-natives. Ces services permettent aux voyageurs de réserver des vols, des hôtels et des hébergements en utilisant des dizaines de différents actifs numériques.

L'avantage d'utiliser ces canaux directs est souvent la disponibilité de programmes de fidélité. Certains sites de voyage crypto offrent des récompenses en cryptomonnaie, créant une économie circulaire où dépenser rapporte plus de crypto. De plus, payer directement évite souvent les frais de change associés à l'utilisation de cartes de crédit à l'international. La transaction est sans frontières, se réglant entre l'utilisateur et le commerçant sans que des intermédiaires de conversion de devise ne prennent une part.

Le pont des cartes-cadeaux

Pour les détaillants qui n'acceptent pas encore directement les actifs numériques, les cartes-cadeaux servent de pont efficace. Des fonctionnalités de portefeuilles intégrées et des marketplaces autonomes permettent aux utilisateurs d'acheter des cartes-cadeaux pour des milliers de grandes marques en utilisant de la cryptomonnaie. Cela ouvre efficacement l'ensemble de l'écosystème de détail aux dépenses en crypto. Un utilisateur peut convertir du bitcoin en carte-cadeau numérique pour un supermarché, un détaillant de vêtements ou une chaîne de restaurants instantanément.

Cette méthode est particulièrement utile pour les nécessités quotidiennes. Bien qu'un supermarché local n'ait peut-être pas de terminal de point de vente Bitcoin, il accepte presque certainement ses propres cartes-cadeaux. Le processus dans les portefeuilles modernes est fluide : l'utilisateur sélectionne la marque et le montant, paie en crypto et reçoit un code-barres sur son écran qui peut être scanné à la caisse physique. Ce contournement permet un mode de vie « sans banque » où les fonds crypto couvrent les dépenses de la vie courante.

Dénominations et perception de la valeur

Alors que la valeur d'une unité unique de cryptomonnaie comme Bitcoin est montée à des dizaines de milliers de dollars, la praticité de dénomer les biens quotidiens en pièces entières a diminué. Il est cognitivement difficile pour les consommateurs d'évaluer le prix d'un café à 0,00015 BTC. Ce problème est connu sous le nom de biais d'unité. Les humains préfèrent naturellement les nombres entiers et peinent avec les décimales de haute précision.

Penser en satoshis

Pour y remédier, l'écosystème adopte de plus en plus le « satoshi » ou « sat » comme unité standard pour le commerce. Un bitcoin est divisible en 100 millions de satoshis. Cette divisibilité permet une tarification granulaire sans gérer des décimales encombrantes. Au lieu de tarifer un article à 0,00005000 BTC, il peut simplement être tarifé à 5 000 sats. Ce changement aide à aligner la tarification crypto plus étroitement avec les mathématiques fiat traditionnelles, facilitant l'évaluation de la valeur d'un coup d'œil pour les dépensiers.

Les portefeuilles s'adaptent à ce changement en offrant des paramètres d'affichage qui basculent entre BTC et sats. Pour les dépenses quotidiennes, visualiser les soldes en sats aide les utilisateurs à se sentir comme s'ils transigeaient avec des unités gérables plutôt que des fractions microscopiques d'un actif de haute valeur. Ce changement psychologique est crucial pour la transition de la crypto d'une réserve de valeur à un moyen d'échange.

Portefeuilles partagés pour les dépenses ménagères

Pour les familles ou organisations gérant un budget en cryptomonnaie, les portefeuilles partagés offrent une solution robuste. Également connus sous le nom de portefeuilles multisig (multi-signature), ils nécessitent l'approbation de plusieurs appareils pour autoriser une transaction. Cette structure numérique reflète un compte bancaire joint mais avec des règles programmables qui renforcent la sécurité et la surveillance.

Dans un contexte familial, un portefeuille partagé pourrait être configuré en schéma « 2-sur-3 ». Les trois participants pourraient être deux partenaires et un appareil de sauvegarde sécurisé. Pour dépenser des fonds, deux des trois clés doivent signer la transaction. Cette configuration permet à l'un ou l'autre partenaire d'initier un achat, mais exige l'approbation du second partenaire (ou de la sauvegarde) si la règle est stricte, ou peut être configurée pour exiger un consensus pour les gros achats.

Ce mécanisme protège contre le problème du « point de défaillance unique ». Si une personne perd son téléphone ou sa clé privée, les fonds ne sont pas perdus car les participants restants peuvent encore déplacer les actifs. Il empêche également les dépenses impulsives ou le vol, car un voleur devrait compromettre plusieurs appareils et codes de sécurité simultanément pour vider le portefeuille.

Sécurité et confidentialité dans les transactions

Dépenser de la cryptomonnaie laisse un enregistrement permanent sur la blockchain publique. Contrairement à un relevé bancaire qui est privé pour le titulaire du compte, les transactions blockchain sont visibles par quiconque ayant une connexion Internet. Cette transparence est une fonctionnalité de la technologie, assurant la confiance et la vérifiabilité, mais elle impose une responsabilité à l'utilisateur pour gérer sa confidentialité.

Gestion des adresses

Une meilleure pratique pour la confidentialité est d'éviter la réutilisation d'adresses. Si un utilisateur reçoit tous ses revenus et effectue tous ses achats depuis une seule adresse, il devient trivial pour un observateur de cartographier toute sa vie financière. Les portefeuilles HD (Hierarchical Deterministic) modernes gèrent cela automatiquement en générant une nouvelle adresse pour chaque transaction. Lors de la réception de la monnaie rendue d'un achat, le portefeuille l'envoie vers une nouvelle adresse de rendu plutôt que l'adresse d'envoi originale.

Cela crée une « cible mouvante » qui obfuscate les avoirs totaux de l'utilisateur. Bien que les transactions restent publiques, les lier toutes à une identité unique devient significativement plus difficile. Les utilisateurs devraient vérifier que leur logiciel de portefeuille prend en charge cette fonctionnalité et éviter de réutiliser d'anciennes adresses pour les paiements entrants.

Éviter la fraude de paiement

La nature irréversible des transactions crypto signifie qu'il n'y a pas de mécanisme de chargeback. Une fois les fonds envoyés, ils ne peuvent pas être rappelés. Cela rend la vigilance contre la fraude essentielle. Les arnaques au phishing tentent souvent de tromper les utilisateurs pour qu'ils envoient des fonds à la mauvaise adresse ou révèlent leurs clés privées. Les attaquants peuvent se faire passer pour des équipes de support commerçant ou créer de faux sites web identiques aux détaillants légitimes.

Lors de la dépense, les utilisateurs devraient toujours vérifier deux fois l'URL de la passerelle de paiement. Marquer en favoris les commerçants de confiance et éviter les liens dans les e-mails non sollicités sont des habitudes de défense critiques. De plus, les utilisateurs doivent se méfier des offres « doublez votre argent » ou des commerçants exigeant un paiement via message direct sur les réseaux sociaux. Le commerce légitime se passe via des processeurs de caisse sécurisés, pas via des demandes de chat anonymes.

Le rôle du scaling de couche 2

Bien que la couche de base des blockchains comme Bitcoin offre une sécurité inégalée, elle peut être lente et coûteuse pour les petits achats fréquents. C'est là que les solutions de couche 2, comme le Lightning Network, deviennent pertinentes pour le dépensier. Ces protocoles secondaires se situent au-dessus de la blockchain principale et permettent des transactions instantanées avec des frais quasi nuls.

Pour un utilisateur achetant un téléchargement numérique ou un café, attendre 10 minutes pour une confirmation de bloc est impraticable. Les réseaux de couche 2 résolvent cela en créant des canaux de paiement entre utilisateurs. Les transactions se produisent hors chaîne et ne sont réglées sur la blockchain principale que si nécessaire. Cela permet des transactions à haut volume et faible valeur qui étaient auparavant économiquement non viables.

Les portefeuilles qui prennent en charge Lightning ou des technologies de scaling similaires sont essentiels pour quiconque tente d'utiliser la crypto comme une véritable monnaie quotidienne. Ils offrent la vitesse d'un glissement de carte de crédit avec l'assurance de règlement d'un actif au porteur. À mesure que l'adoption de ces nœuds de couche 2 par les commerçants augmente, la friction du paiement en crypto continue de diminuer, la rendant compétitive avec les rails de paiement fiat traditionnels.

Conclusion

L'écosystème pour dépenser de la cryptomonnaie a mûri en un paysage diversifié de portefeuilles, solutions marchandes et technologies de scaling. Allant au-delà de l'investissement simple, les actifs numériques offrent désormais une alternative viable pour le commerce quotidien, renforcée par des applications mobiles conviviales et une intégration étendue avec les détaillants mondiaux. Que ce soit par des transferts directs de portefeuille, des ponts de cartes-cadeaux ou des protocoles de couche 2, les mécanismes de transfert de valeur sont plus accessibles que jamais.

Le succès dans cette économie nécessite un changement de mentalité – de la détention passive à la gestion active des clés, frais et confidentialité. En comprenant les nuances techniques des UTXO, en sélectionnant les outils auto-custodiaux appropriés et en pratiquant une hygiène de sécurité rigoureuse, les individus peuvent reprendre le contrôle de leurs interactions financières. L'infrastructure est en place ; l'étape suivante est pour les utilisateurs d'utiliser ces outils en toute confiance pour transiger librement.

Dépenser de la crypto n'est plus seulement une nouveauté mais une réalité pratique, à condition que les utilisateurs maîtrisent les outils de self-custody et de gestion sécurisée des transactions.