Le passage des systèmes financiers traditionnels à la cryptomonnaie représente plus qu'une simple mise à niveau technologique. C'est un changement fondamental dans la façon dont les individus perçoivent la propriété et la responsabilité. Dans le monde bancaire conventionnel, l'argent est stocké dans des comptes gérés par des tiers. Les utilisateurs ont un droit légal sur ces fonds, mais ils ne possèdent pas les actifs réels. L'accès dépend entièrement de l'autorisation de l'institution détenant l'argent.

La souveraineté numérique renverse ce modèle. Lorsque l'on utilise des cryptomonnaies comme Bitcoin ou Ethereum de manière auto-gardée, il n'y a pas d'intermédiaire. L'utilisateur ne demande pas d'autorisation pour transacter. Au lieu de cela, il interagit directement avec un registre mondial décentralisé. Cette capacité est souvent décrite comme être sa propre banque. Elle offre une immense liberté mais nécessite un état d'esprit spécifique axé sur la sécurité et la gestion délibérée des clés numériques.

Le concept de transfert de valeur peer-to-peer est central dans ce changement. Dans ce système, les actifs peuvent être envoyés n'importe où dans le monde sans passer par une autorité centrale. Cette absence d'intermédiaire signifie que les responsabilités de sécurité habituellement gérées par une banque incombent désormais entièrement à l'individu. Comprendre les mécanismes de cette responsabilité est le premier pas vers une véritable indépendance numérique.

Les mécanismes de la propriété numérique

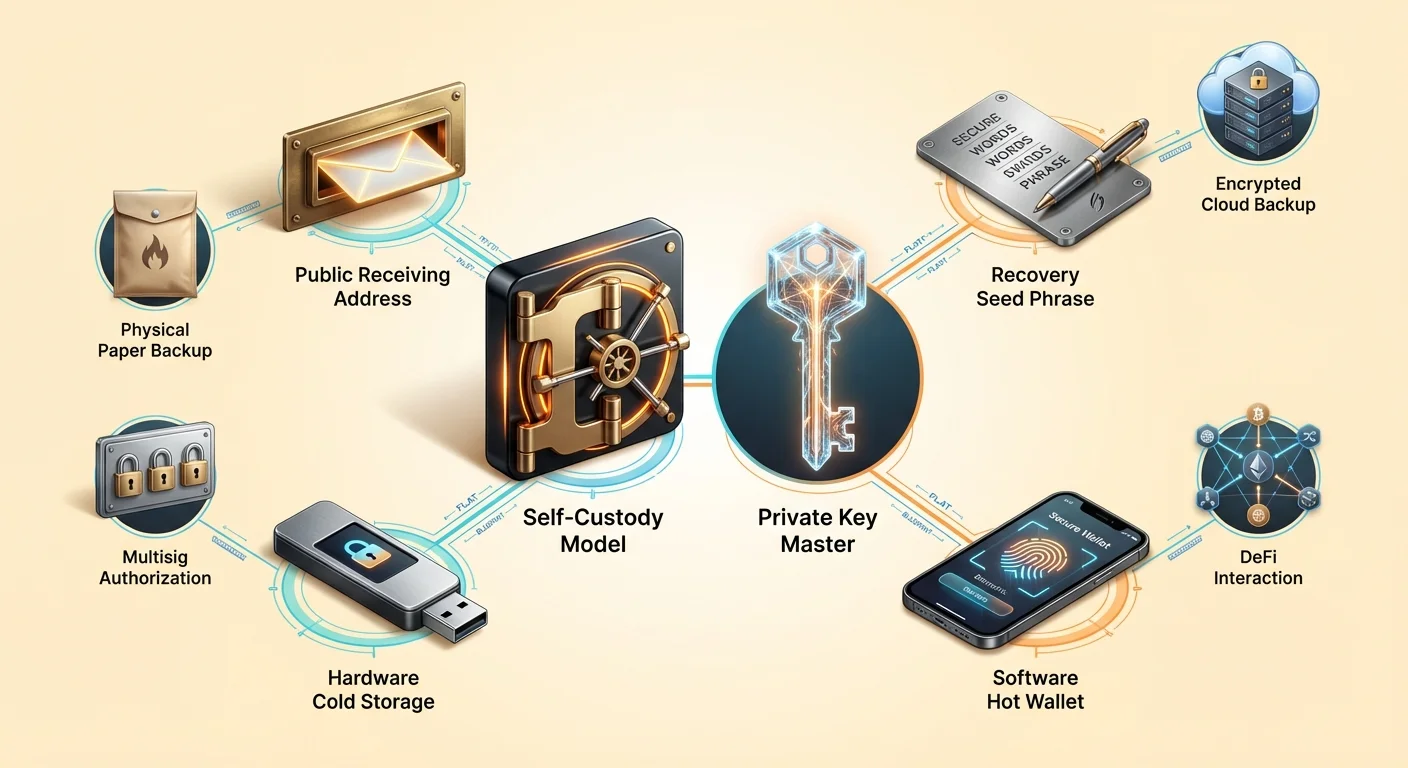

Pour comprendre l'auto-garde, il faut d'abord comprendre ce qu'un portefeuille crypto fait réellement. Une idée fausse courante est que le portefeuille stocke des fichiers de cryptomonnaie à l'intérieur de l'appareil, comme un portefeuille physique contient de l'argent liquide. En réalité, les pièces ne quittent jamais le réseau blockchain. Elles existent sous forme d'entrées sur un registre public qui suit les changements de propriété au fil du temps. Le portefeuille ne détient pas l'actif ; il détient les outils nécessaires pour déplacer l'actif.

Ces outils sont connus sous le nom de clés cryptographiques. Chaque portefeuille génère des paires de clés qui fonctionnent mathématiquement pour sécuriser les fonds. La relation entre ces clés définit la propriété. Sans la clé spécifique associée à une adresse sur la blockchain, les fonds à cette adresse sont effectivement impossibles à déplacer. C'est pourquoi la perte des clés d'un portefeuille équivaut à la perte permanente des fonds qu'elles contrôlent.

Le composant le plus critique dans ce système est la clé privée. Il s'agit d'une chaîne de caractères générée aléatoirement, souvent de 256 bits de longueur. Elle agit comme le mot de passe ultime. Alors que l'adresse publique indique au monde où envoyer les fonds, la clé privée est la seule chose qui peut autoriser les fonds à quitter cette adresse. Elle crée une signature numérique pour chaque transaction, prouvant au réseau que le propriétaire légitime initie le transfert.

Clés publiques vs. clés privées

La relation entre les clés publiques et privées est souvent comparée à une boîte aux lettres. La clé publique, ou l'adresse de portefeuille qui en est dérivée, est comme la fente à lettres ou l'adresse de rue. N'importe qui peut y déposer une lettre (ou de la cryptomonnaie). Vous pouvez partager cette adresse en toute sécurité avec le monde entier sans compromettre la sécurité du contenu à l'intérieur de la boîte aux lettres.

La clé privée agit comme la clé physique qui ouvre la boîte aux lettres. Seule la personne détenant cette clé peut récupérer le contenu ou l'envoyer ailleurs. Si vous donnez votre clé de boîte aux lettres à quelqu'un, il a un contrôle total sur votre courrier. De même, si un tiers obtient votre clé privée, il a un contrôle total sur vos actifs numériques. C'est pourquoi les clés privées doivent rester secrètes et ne jamais être partagées en ligne ou avec le personnel de support.

Parce que les clés privées brutes ressemblent à de longues chaînes confuses de caractères hexadécimaux, les portefeuilles modernes utilisent un standard pour les convertir en un format lisible par l'humain. Cela est connu sous le nom de phrase de récupération, phrase semence ou passphrase secrète. Elle consiste généralement en 12 à 24 mots aléatoires tirés d'un dictionnaire spécifique. Ces mots sont beaucoup plus faciles pour les humains à enregistrer et vérifier qu'une chaîne de nombres et de lettres aléatoires.

Le spectre de la garde

Dans l'écosystème de la cryptomonnaie, tous les portefeuilles n'offrent pas le même niveau de contrôle. La distinction principale réside entre les services de garde tiers et auto-gardés (ou non-gardés). Cette distinction détermine qui détient réellement les clés privées et, par extension, qui possède les actifs. Comprendre cette différence est vital pour évaluer les risques.

Les portefeuilles de garde tiers sont généralement fournis par des échanges centralisés ou des courtiers. Lorsque un utilisateur achète de la crypto sur ces plateformes, l'échange détient les clés privées. L'utilisateur se connecte avec un nom d'utilisateur et un mot de passe, comme pour un compte bancaire en ligne. Bien que pratique, ce modèle réintroduit les risques de la finance traditionnelle. L'utilisateur dépend de la solvabilité de l'échange, de ses mesures de sécurité et de sa volonté de traiter les retraits.

Risques de la garde par un tiers

L'histoire dans l'espace crypto a montré que les services de garde tiers comportent un risque de contrepartie significatif. Si une plateforme centralisée fait faillite, les utilisateurs se retrouvent souvent créanciers non garantis avec peu d'espoir de récupérer leurs dépôts complets. Le processus de récupération, s'il a lieu, peut prendre des années. Pendant ce temps, les fonds restent inaccessibles indépendamment des mouvements du marché.

De plus, les services de garde tiers sont soumis à des pressions réglementaires. Les gouvernements peuvent faire pression sur les entités centralisées pour geler des comptes ou bloquer des transactions vers certaines destinations. Cela s'est produit dans la finance traditionnelle pendant la crise de la dette grecque, où les retraits étaient sévèrement limités. Des restrictions similaires peuvent être appliquées aux comptes crypto de garde tiers, annulant les propriétés résistantes à la censure de l'actif sous-jacent.

L'avantage de l'auto-garde

Les portefeuilles auto-gardés éliminent ces risques tiers. Dans ce modèle, le logiciel ou l'appareil matériel génère et stocke les clés privées localement. Le fournisseur de service qui a créé le logiciel de portefeuille n'a pas accès aux fonds de l'utilisateur. Il ne peut pas geler des comptes, inverser des transactions ou perdre l'argent de l'utilisateur par mauvaise gestion d'entreprise.

Cette approche accorde à l'utilisateur un accès direct à la blockchain publique. Les transactions sont diffusées directement au réseau. Cela garantit que l'utilisateur peut toujours déplacer ses actifs tant que le réseau blockchain lui-même est opérationnel. Cela ouvre également la porte au monde plus large des applications décentralisées (dApps), qui nécessitent souvent une connexion auto-gardée pour fonctionner.

Sécuriser le coffre-fort numérique

Avec le pouvoir de l'auto-garde vient la nécessité absolue de bonnes pratiques de sécurité. Puisqu'il n'y a pas de service d'assistance bancaire pour inverser une transaction frauduleuse ou réinitialiser une clé privée oubliée, l'utilisateur doit mettre en œuvre des stratégies de défense robustes. La première ligne de défense est la protection de la phrase de récupération.

Lors de la configuration d'un nouveau portefeuille auto-gardé, le logiciel affiche la phrase de récupération. Cette liste de mots est la clé maîtresse. Si le téléphone ou l'ordinateur exécutant le portefeuille est perdu, endommagé ou volé, les fonds peuvent être récupérés sur un appareil complètement nouveau en utilisant cette phrase. Cependant, si la phrase est perdue et que l'appareil est également inaccessible, les fonds sont partis pour toujours.

Sauvegardes manuelles vs. cloud

Traditionnellement, le conseil standard était d'écrire la phrase de récupération sur papier et de la stocker dans un coffre ignifuge ou un emplacement sécurisé. Cela est connu sous le nom de sauvegarde manuelle. Cela garde les clés hors ligne, les protégeant du vol numérique. Cependant, le papier peut se dégrader, être jeté par accident ou être détruit par des catastrophes physiques comme des inondations ou des incendies.

| Méthode de sauvegarde | Profil de sécurité | Praticité |

|---|---|---|

| Manuelle (Papier) | Élevé (Hors ligne) | Faible (Difficile à gérer) |

| Sauvegarde cloud | Élevé (Chiffré) | Élevé (Automatisé) |

| Plaque métallique | Très élevé (Durable) | Faible (Coûteux) |

Les solutions de portefeuilles plus récentes offrent des sauvegardes cloud automatisées. Dans ce système, le portefeuille chiffre la phrase de récupération et la stocke dans un service cloud comme Google Drive ou iCloud. L'utilisateur définit un mot de passe personnalisé qui déchiffre ce fichier. Cette approche hybride offre un équilibre entre sécurité et praticité. Le fournisseur cloud détient le fichier mais ne peut pas le lire sans le mot de passe, tandis que l'utilisateur n'a pas à se soucier du stockage physique du papier.

Gestion des mots de passe

Indépendamment de la méthode de sauvegarde choisie, l'hygiène des mots de passe est critique. Pour les sauvegardes cloud, le mot de passe de déchiffrement doit être fort et unique. Utiliser un mot de passe faible expose la sauvegarde à des attaques par force brute si le compte cloud est compromis. De même, l'appareil exécutant l'application de portefeuille doit être sécurisé avec une biométrie (FaceID ou empreinte digitale) ou un PIN complexe pour empêcher un accès physique non autorisé.

Les utilisateurs ne doivent jamais stocker des mots de passe ou des phrases de récupération dans des notes numériques non chiffrées ou prendre des captures d'écran d'elles. Les malwares scannant un appareil cherchent souvent spécifiquement des fichiers image contenant du texte ou des documents avec des mots-clés comme « phrase de récupération ». Garder les données sensibles hors du presse-papiers et des bibliothèques photo est une étape de sécurité basique mais essentielle.

Solutions matérielles et logicielles

Les outils d'auto-garde se divisent en deux grandes catégories : les portefeuilles logiciels et les portefeuilles matériels. Les portefeuilles logiciels, souvent appelés « hot wallets », fonctionnent sur des appareils polyvalents comme les smartphones ou les ordinateurs portables. Ils sont connectés à Internet, ce qui les rend très pratiques pour le trading fréquent, les dépenses ou l'interaction avec des applications Web3.

Les portefeuilles matériels, ou « cold storage », sont des appareils physiques dédiés uniquement à la gestion des clés privées. Ils ressemblent à des clés USB et gardent les clés hors ligne en permanence. Lorsque l'utilisateur veut envoyer une transaction, la transaction non signée est envoyée à l'appareil matériel. L'appareil la signe en interne en utilisant la clé privée et renvoie les données signées à l'ordinateur pour diffusion. La clé privée ne touche jamais l'ordinateur connecté à Internet.

Pour de gros montants de capital, une combinaison de ces méthodes est souvent recommandée. Une logique de « compte courant » s'applique au portefeuille logiciel : ne garder que ce qui est nécessaire pour une utilisation à court terme. La partie « compte d'épargne » d'un portefeuille devrait résider en cold storage, où le risque de piratage à distance est virtuellement éliminé.

Fonctionnalités avancées des portefeuilles

À mesure que l'écosystème mûrit, les portefeuilles ont évolué au-delà d'outils de stockage simples. Ils incluent désormais des fonctionnalités permettant un plus grand contrôle sur la gestion et l'utilisation des actifs. Une telle fonctionnalité est la personnalisation des frais. Les blockchains publiques exigent des frais de transaction pour payer les mineurs ou validateurs qui sécurisent le réseau.

Les portefeuilles avancés permettent aux utilisateurs de sélectionner le taux de frais en fonction de l'urgence. Si une transaction n'est pas sensible au temps, un utilisateur peut sélectionner un frais plus bas et attendre plus longtemps pour la confirmation. Inversement, les transactions urgentes peuvent être priorisées en payant un taux plus élevé. Ce niveau de contrôle est rarement disponible dans les comptes d'échange de garde tiers, qui facturent généralement un frais fixe, souvent gonflé, pour les retraits.

Sécurité multisignature

Pour une sécurité renforcée, particulièrement pour les organisations ou les familles, les portefeuilles multisignatures (multisig) offrent une solution puissante. Un portefeuille standard nécessite une signature pour autoriser une transaction. Un portefeuille multisig nécessite plusieurs signatures de différentes clés pour déplacer les fonds.

Par exemple, une configuration multisig « 2-sur-3 » crée trois clés. Pour dépenser des fonds, au moins deux clés doivent signer la transaction. Cette structure élimine le point de défaillance unique. Si une clé est perdue ou volée, les fonds restent en sécurité, et les clés restantes peuvent toujours déplacer les actifs. Cette configuration est idéale pour les trésoreries d'entreprise nécessitant l'approbation du conseil pour les dépenses ou pour les épargnes familiales où aucun individu ne devrait avoir un accès unilatéral.

Interaction avec la DeFi

L'utilité d'un portefeuille auto-gardé s'étend à la Finance Décentralisée (DeFi). Les applications DeFi fonctionnent sur des contrats intelligents – du code qui s'exécute automatiquement sur la blockchain. Ces applications permettent le trading, le prêt, l'emprunt et la génération d'intérêts sans banque.

Pour utiliser ces applications, un utilisateur doit connecter un portefeuille auto-gardé. Les comptes d'échange de garde tiers ne peuvent généralement pas interagir directement avec les protocoles DeFi. En détenant leurs propres clés, les utilisateurs accèdent à un vaste écosystème de dérivés financiers, marchés de prédiction et opportunités de rendement fonctionnant 24/7 sans restrictions géographiques.

Choisir le bon portefeuille

Sélectionner un portefeuille est une décision qui impacte la sécurité de l'ensemble du portefeuille. Le premier critère est la réputation. Les utilisateurs devraient chercher des portefeuilles avec un historique long et des retours positifs de la communauté. Les forums et les avis sur les app stores peuvent fournir des insights sur la fiabilité d'un logiciel spécifique.

Le code open-source est un autre indicateur fort de fiabilité. Lorsque le code d'un portefeuille est public, les chercheurs en sécurité peuvent l'auditer pour détecter des vulnérabilités ou des portes dérobées. Les portefeuilles closed-source exigent que les utilisateurs fassent confiance aux développeurs implicitement, ce qui contredit l'éthos « ne fais pas confiance, vérifie » de la crypto.

Compatibilité des plateformes

Le choix dépend aussi des actifs spécifiques détenus. Certains portefeuilles sont uniquement pour Bitcoin, tandis que d'autres sont multichaîne, supportant Ethereum, Solana et des centaines d'autres tokens. Un portefeuille multichaîne simplifie la gestion en gardant des actifs divers sous une seule interface avec une unique phrase de sauvegarde.

De plus, les utilisateurs devraient considérer l'interface utilisateur et la facilité d'utilisation. Des fonctionnalités comme des notes personnelles pour les transactions, des basculements de devise d'affichage et des carnets d'adresses améliorent l'expérience quotidienne. Cependant, la praticité ne devrait jamais se faire au détriment de fonctionnalités de sécurité non négociables comme l'export de clé privée et le chiffrement.

La responsabilité de la souveraineté

Adopter un état d'esprit d'auto-garde nécessite d'accepter que la sécurité est un processus actif. Dans le monde bancaire, les départements de protection contre la fraude surveillent les transactions pour détecter des activités suspectes. Dans le monde blockchain, l'utilisateur est le département antifraude.

Les arnaques au phishing sont la menace la plus courante pour les utilisateurs d'auto-garde. Les attaquants créent de faux sites web ou envoient des e-mails se faisant passer pour des équipes de support de portefeuille, demandant la phrase de récupération. Un utilisateur d'auto-garde doit comprendre qu'aucune entreprise légitime ne demandera jamais cette phrase. Reconnaître ces attaques d'ingénierie sociale est aussi important que la sécurité technique du portefeuille lui-même.

Un entretien régulier est également requis. Cela implique de vérifier que les sauvegardes sont toujours accessibles et lisibles. Si une sauvegarde papier s'efface ou qu'un mot de passe cloud est oublié, le filet de sécurité disparaît. Des vérifications périodiques garantissent que le chemin de récupération reste ouvert en cas d'urgence.

Conclusion

Passer d'un état d'esprit bancaire à un état d'esprit d'auto-garde est un voyage vers l'indépendance financière. Il remplace le confort des filets de sécurité institutionnels par la puissance des garanties cryptographiques. En détenant les clés privées, les individus s'assurent que leurs actifs restent véritablement les leurs, immunisés contre les faillites bancaires ou les gels arbitraires.

Cette transition exige de l'éducation et de la vigilance. De la compréhension de la différence entre une adresse publique et une clé privée à la maîtrise des stratégies de sauvegarde, chaque étape renforce la souveraineté numérique. À mesure que le monde devient de plus en plus numérisé, la capacité à sécuriser et contrôler sa propre valeur sans intermédiaires devient une compétence vitale pour préserver la liberté économique.

Vos clés privées sont la seule preuve de propriété ; protégez-les comme si elles étaient les actifs eux-mêmes.