Digitaalisten varojen maisema on kehittynyt merkittävästi sen alkupäivien spekulatiivisesta hulluudesta kypsäksi ekosysteemiksi, joka tarjoaa kehittyneitä työkaluja varallisuuden kertymiseen. Pitkäaikaisia arvoja rakentaville sijoittajille keskittyminen siirtyy usein päivittäisestä hinnanmuutoksesta strategiseen salkun kasvuun ja tehokkuuteen. Käyttämällä menetelmiä, jotka priorisoivat tasaista kertymistä ja passiivista tuottojen tuottamista, sijoittajat voivat navigoida markkinoiden luontaisessa volatiliteetissa samalla asettaen itsensä tulevaa arvonnousua varten.

Kattavan strategian kehittäminen edellyttää markkinaliikkeitä ohjaavien mekanismien ymmärtämistä sekä käytettävissä olevien riskien lieventämistyökalujen tuntemista. Pitkäaikainen menestys johtuu harvoin yhdestä onnekkaasta kaupasta. Sen sijaan se kumpuaa kurinalaisista tavoista, syvästä omaisuuserien käyttöarvon ymmärryksestä sekä kyvystä hyödyntää pääomaa säilyttäviä rahoitustuotteita. Olipa kyse automatisoiduista ostoaikatauluista tai lainausprotokollista, tavoite pysyy samana: omaisuuserien kasvun maksimointi samalla kun tarpeeton altistuminen markkinoisuuden ajoitusriskeille minimoidaan.

Dollar-Cost Averagingin perusteet

Dollari-keskiarvoistaminen (DCA) on perustavanlaatuinen strategia sijoittajille, jotka haluavat rakentaa asemaa kryptovaluutoissa ilman markkinoisuuden ajoittamisen aiheuttamaa stressiä. Tämä lähestymistapa sisältää kiinteän rahamäärän sijoittamisen säännöllisin väliajoin riippumatta omaisuuserän nykyisestä hinnasta. Ostoksia hajauttamalla ajan mittaan sijoittajat ostavat luonnollisesti enemmän yksiköitä matalilla hinnoilla ja vähemmän korkeilla hinnoilla.

Markkinoisuuden volatiliteetin lieventäminen

Volatiliteetti viittaa markkinoiden hintavaihteluiden tiheyteen ja suuruuteen. Kryptovaluuttojen alalla volatiliteetti on usein korkeampi kuin perinteisillä rahoitusmarkkinoilla alan suhteellisen nuoruuden ja pienempien likviditeettipoolien vuoksi. Nopeat hintamuutokset voivat johtua uutissykleistä, taloudellisista tapahtumista tai markkinaluentien muutoksista. Kertasijoittajalle tämä volatiliteetti muodostaa merkittävän riskin. Jos suuri pääomansiirto tapahtuu heti ennen markkinoiden laskua, salkun arvo putoaa välittömästi.

DCA kohdistaa tähän riskiin erityisesti tasoittamalla sisääntuloa. Koska sijoitus jaetaan pienempiin osiin viikkojen, kuukausien tai vuosien mittaan, minkään yksittäisen hinnanlaskun vaikutus laimenee. Kolikon keskihinta voi päätyä alemmaksi kuin omaisuuserän keskimääräinen markkinahinta saman ajanjakson aikana, sillä kiinteä fiat-määrä hankkii enemmän digitaalisia varoja laskumarkkinoiden aikana. Tämä lähestymistapa muuttaa volatiliteetin uhasta kertymisen mahdollisuuden.

Kurinalaisuuden psykologia

Yksi sijoittamisen haastavimmista puolista on tunnevasteiden hallinta markkinaliikkeisiin. Pelko menettää tilaisuus (FOMO) ajaa usein sijoittajat ostamaan huipuilla, kun taas paniikki johtaa myymään pohjilla. DCA poistaa tunnekomponentin päätöksenteosta. Aikatauluun sitoutumalla sijoittaja automatisoi käytöksensä olennaisesti varmistaen, että hän pysyy aktiivisena markkinoiden osallistujana riippumatta vallitsevasta tunnelmasta.

Tämä kurinalaisuus on ratkaisevan tärkeää pitkäaikaisen varallisuuden kertymiselle. Se estää halvauksen, joka usein iskee laskevilla hinnoilla. Sen sijaan että yritettäisiin ennustaa absoluuttista pohjaa – temppu, joka on vaikea jopa ammattitreidaajille – DCA-sijoittaja jatkaa kertymistä. Ajan myötä tämä johdonmukaisuus valjastaa korkoa korolle -ilmiön voiman antaen salkun kasvaa eksponentiaalisesti kun omaisuuserät pidetään ja mahdollisesti uudelleensijoitetaan.

Vaihtoehtojen säilyttäminen

Suuri kertasijoitus sitoo kaiken käytettävissä olevan pääoman yhteen hetkeen. Tämä poistaa joustavuuden. Jos markkinarakenne muuttuu tai uusia mahdollisuuksia ilmenee pian oston jälkeen, sijoittajalla ei ole "kuivaa jauhetta" reagointiin. DCA säilyttää vaihtoehtoja pitäen osan pääomasta käteisvarantoina, jotka sijoitetaan hitaasti ajan mittaan.

Tämä joustavuus estää sijoittajaa sitoutumasta liiallisesti yhteen toimintatapaan. Se mahdollistaa sopeutumisen. Jos markkinoiden perusteet muuttuvat radikaalisti, sijoittaja voi keskeyttää tai säätää strategiaansa ilman että koko pääoma on vaarannettu kerralla. Vaihtoehtojen ylläpitäminen on riskienhallinnan keskeinen osa varmistaen, että sijoittaja ei joudu ahtaalle huonosti ajoitetun päätöksen vuoksi.

DCA-suorituksen skenaarioiden analysointi

Dollari-keskiarvoistamisen matemaattisen edun ymmärtämiseksi on hyödyllistä tarkastella historiallisia markkinoiden ääriolosuhteiden esimerkkejä. Huippujen ja pohjien ennustaminen on notorisesti vaikeaa, ja "huipun ostaminen" on yleinen pelko. Historiallinen data kuitenkin viittaa siihen, että kurinalainen DCA-strategia voi lieventää epäsuotuisalla ajankohdalla markkinoille tulon aiheuttamia vahinkoja.

Harkitkaa skenaariota, jossa sijoittaja ostaa markkinahuipulla. Jos kertasijoitus tehdään syklin absoluuttisessa huipussa ja markkinat korjaavat sen jälkeen, salkku voi olla pitemmäksi aikaa tappiolla. Sijoittaja kohtaa merkittävän realisoitumattoman tappion. Jos kuitenkin sama sijoittaja olisi jakanut pääomansa viikoittaisiin ostoksiin alkaen huipusta, hän olisi jatkanut ostamista hinnan laskiessa.

Tässä DCA-skenaariossa keskisijoitushinta laskee merkittävästi markkinakorjauksen aikana. Vaikka omaisuuserän hinta ei palaisikaan muutaman vuoden kuluttua edelliseen kaikkien aikojen huippuunsa, DCA-sijoittaja saattaa silti olla voitollinen koska hän kertyi enemmistön osuuden paljon alemmilla hinnoilla karhumarkkinoiden aikana. Kertasijoittaja puolestaan tarvitsee täyden hinnanpalautumisen vain nollatulokseen pääsemiseksi.

Strategia suoriutuu myös hyvin "pohjan tärppäämisyrityksissä". Vaikka täydellisesti ajoitettu kertasijoitus absoluuttisella pohjalla tuottaisi teoreettisen suurimman tuoton, sen pohjan tunnistaminen reaaliajassa on spekulatiivista uhkapeliä. Pohjan lähellä aloitettu DCA-strategia kaappaa suuren osan noususta suojaten samalla mahdollisuudelta että hinta laskee edelleen. Se tarjoaa tasapainoisen lähestymistavan, joka uhraa täydellisen ajoituksen teoreettisen maksimin käytännön turvallisuuden eduksi keskihinnoittelussa.

| Skenaario | Kertasijoituksen lopputulos | DCA-lopputulos |

|---|---|---|

| Huipun ostaminen | Korkea riski pitkäaikaisesta tappiosta | Laskee keskihintaa, nopeampi palautuminen |

| Markkinoiden lasku | Merkittävät realisoitumattomat tappiot | Kertyy enemmän varoja alennuksella |

| Markkinoiden palautuminen | Vaatii täyden hinnan palautumisen | Voitollinen ennen edellisten huippujen saavuttamista |

Automatisoidut sijoitukset ja toistuvat ostot

Kryptopörssien kehitys on helpottanut DCA-strategioiden toteuttamista automaation kautta. Auto-DCA tai toistuvat osto-ominaisuudet mahdollistavat parametrien asettamisen kerralla ja alustan hoitamaan kaupat. Tämä "aseta ja unohda" -malli varmistaa aikataulun noudattamisen ilman manuaalista väliintuloa tai jatkuvaa hintakaavioiden seurantaa.

Suoritusriskin poistaminen

Manuaalinen sijoittaminen tuo suoritusriskin. Sijoittaja saattaa aikoa ostaa joka perjantai, mutta unohtaa, olla kiireinen tai epäröidä koska luulee hinnan laskevan tunnin sisällä edelleen. Automaatio poistaa nämä muuttujat. Järjestelmä suorittaa osto ordres ennalta määrättyinä väliaikoina – päivittäin, viikoittain tai kuukausittain – riippumatta ulkoisista tekijöistä. Tämä johdonmukaisuus on strategian menestyksen kannalta elintärkeää.

Automatisoituja työkaluja käyttämällä budjetin hallinta on tarkkaa. Sijoittajat voivat synkronoida kryptostonsa tulojen sykleihinsä, kuten ajoittaa ostot heti palkkapäivän jälkeen. Tämä käsittelee sijoitusta pakollisena kuluna samanlaisena kuin vuokra tai utilityt priorisoiden varallisuuden rakentamisen ennen harkittujen kulujen tyhjentävän varat.

Räätälöinti ja joustavuus

Nykyaikaiset alustat tarjoavat merkittävää joustavuutta automatisoitujen strategioiden rakenteessa. Sijoittajat eivät ole lukittuja jäykkiin sopimuksiin. He voivat yleensä keskeyttää, säätää tai peruuttaa toistuvat ostot milloin tahansa. Jos taloudelliset olosuhteet muuttuvat, sijoitussummaa voidaan alentaa. Jos bonusta saadaan, summaa voidaan tilapäisesti nostaa.

Lisäksi Auto-DCA ei rajoitu yhteen omaisuuserään. Sijoittajat voivat usein asettaa automatisoidut ostot useiden kryptovaluuttojen koriin varmistaen salkun hajautuksen. Jakamalla toistuvan sijoituksen Bitcoinille, Ethereumille ja muille varoille sijoittaja lieventää riskiä, joka liittyy mihinkään yksittäiseen projektiin epäonnistumiseen samalla ylläpitäen altistumista laajemmalle markkinakasvulle.

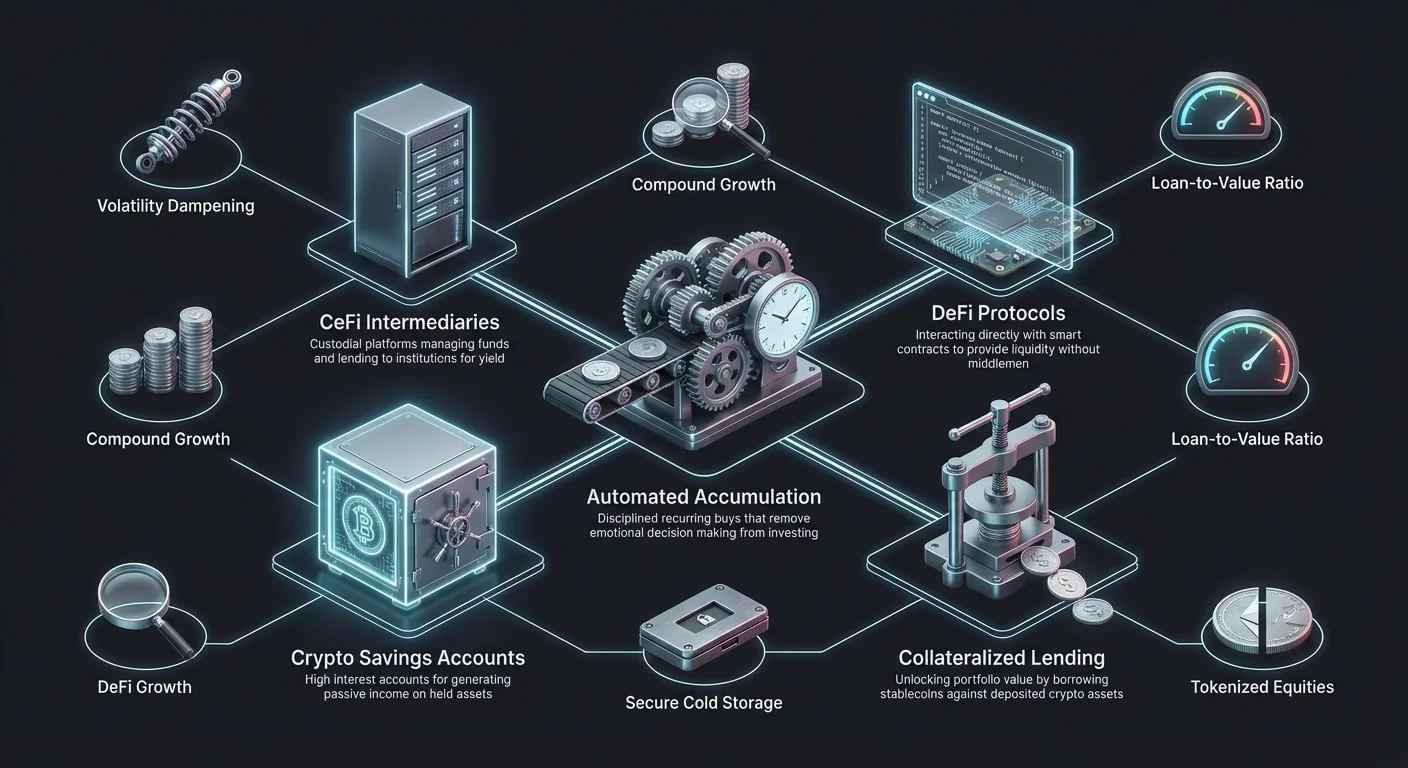

Tuottojen tuottaminen säästötilien kautta

Kryptovaluuttojen pitkäaikainen pito ei tarkoita että varat istuvat toimettomina. Kryptosäästötilit ovat nousseet ensisijaiseksi menetelmäksi passiivisen tulon tuottamiseen pidetyille varoille. Nämä tilit toimivat samalla tavalla kuin perinteiset pankkisäästötilit mutta tarjoavat usein huomattavasti korkeampia korkoja heijastaen kryptomaailman erilaisia riskiprofiileja ja taloudellisia mekanismeja.

CeFi vs. DeFi -tuottovaihtoehdot

Tuoton tuottaminen jakautuu yleensä kahteen kategoriaan: Keskuspankkirahoitus (CeFi) ja Hajautettu rahoitus (DeFi). CeFi-alustat ovat huoltajuusyrityksiä, jotka hallinnoivat varoja käyttäjän puolesta. Ne toimivat välittäjinä lainaten käyttäjien talletuksia instituutioille tai muille lainanottajille ja siirtäen osan korosta takaisin tallettajalle. Tämä tarjoaa käyttäjäkokemuksen samanlaisen kuin perinteisessä pankkitoiminnassa usein asiakastuen ja helpomman käyttöliittymän kanssa.

DeFi-protokollat toimivat päinvastoin lohkoketjun älysopimuksilla. Käyttäjät vuorovaikuttavat suoraan koodin kanssa tarjoten likviditeettiä pooleihin tai lainamarkkinoille ilman keskusyritystä hallinnoimassa tapahtumaa. DeFi voi tarjota korkeampaa läpinäkyvyyttä ja potentiaalisesti korkeampia tuottoja koska välistävetäjää ei ole ottamassa osuuttaan. Se kuitenkin vaatii korkeamman teknisen osaamisen tason ja siirtää turvallisuuden vastuun kokonaan käyttäjälle.

Kiinteät vs. joustavat ehdot

Varojen tallettaessa säästötilille sijoittajat kohtaavat usein valinnan joustavien ja kiinteiden ehtojen välillä. Joustavat tilit mahdollistavat varojen noston milloin tahansa. Tämä likviditeetti on arvokasta sijoittajille, jotka saattavat tarvita pääomaansa lyhyellä varoitusajalla tai haluavat myydä jos markkinat kuumenevat. Kompromissina on tyypillisesti matalampi vuotuinen prosentuaalinen tuotto (APY).

Kiinteäaikaiset tilit vaativat käyttäjältä varojen lukitsemisen tietylle kestolle, kuten 30, 60 tai 90 päivää. Tämän sitoumuksen vastineeksi alusta tarjoaa korkeamman koron. Tämä vaihtoehto sopii parhaiten pitkäaikaisille haltijoille, joilla ei ole aikomusta myydä lähitulevaisuudessa ja jotka haluavat maksimoida passiiviset tuottonsa. Se pakottaa "pakotetun HODL" -strategian, joka voi estää impulsiivisen myynnin pienten markkinoiden dipien aikana.

Kryptolainaus- ja lainastrategiat

Yksinkertaisten säästötilien lisäksi kryptolainamarkkinat tarjoavat kehittyneitä työkaluja pääoman tehokkuudelle. Kryptolainat mahdollistavat sijoittajien lainaamaan fiat-valuuttaa tai stablecoineja käyttäen kryptosalkkuaan vakuutena. Tämä mekanismi vapauttaa salkun arvon ilman taustalla olevien varojen myyntiä.

Lainaus verotehokkuus

Yksi kryptovakuudellisten lainojen merkittävimmistä eduista on verotehokkuuspotentiaali. Monissa lainkäyttöalueissa kryptovaluutan myynti on verotettavaa tapahtumaa, joka laukaisee pääomavoiton veron. Jos sijoittaja on pitänyt omaisuuserää vuosia ja se on arvonnoussut merkittävästi, sen myyminen käteisen saamiseksi johtaa verovelkaan, joka pienentää nettovoittoa.

Omaisuuserää vastaan lainaaminen ei kuitenkaan yleensä katsota myynniksi. Sijoittaja säilyttää kryptovaluutan omistuksen samalla saaden likviditeettiä lainan muodossa. Koska myyntiä ei tapahdu, pääomavoiton veroa ei tyypillisesti laukaista lainauksen aikana. Tämä mahdollistaa pitkäaikaisille sijoittajille likviditeetin käytön elämäntyyliin tai muihin sijoitusmahdollisuuksiin samalla lykäten myyntiin liittyviä verovelvoitteita.

Laina-arvo-suhteen (LTV) ymmärtäminen

Laina-arvo-suhde (LTV) on kriittinen käsite kryptolainnoissa. Se edustaa vakuuden arvosta lainattavan osuuden prosentteina. Esimerkiksi jos sijoittaja tallettaa 10 000 dollarin arvosta Bitcoinia ja ottaa 5 000 dollarin lainan, LTV on 50 %. Alustat asettavat maksimi-LTV-rajoituksia suojatakseen itseään markkinoisuuden volatiliteetilta.

Matalammat LTV-suhteet turvaavat yleensä paremmat korot ja alentavat likvidaatioriskiä. Jos vakuuden arvo laskee, LTV nousee. Jos se osuu kriittiseen raja-arvoon, alusta saattaa antaa margin callin vaatimalla lainanottajalta lisää vakuutta tai osittaista takaisinmaksua. Jos lainanottaja ei tee niin, alusta likvidoi (myy) vakuuden kattamaan velan.

Vakuudelliset vs. vakuudettomat lainat

Suurin osa kryptolainoista on vakuudellisia. Tämä turvallisuus mahdollistaa lainan tarjoamisen ilman luottotarkastuksia, koska riski katetaan escrowssa pidetyillä varoilla. Tapahtuma on luottamukseton luonteeltaan; lainanantaja ei tarvitse tietää lainanottajan taloushistoriaa, vain että vakuus on riittävä.

Vakuudettomat lainat ovat harvinaisempia ja muistuttavat tyypillisesti perinteisiä rahoitustuotteita. Ne vaativat perusteelliset luottotarkastukset ja henkilöllisyyden vahvistuksen. Koska lainaa ei tue omaisuuserä, korot ovat yleensä korkeammat korvaten lainanantajan lisääntynyttä riskiä. Useimmille kryptoperäisille sijoittajille vakuudelliset lainat jäävät ensisijaiseksi likviditeetin pääsytyökaluksi.

| Ominaisuus | Vakuudelliset lainat | Vakuudettomat lainat |

|---|---|---|

| Vakuus vaaditaan | Kyllä (Krypto-omaisuuserät) | Ei (Luottokelpoisuus) |

| Korkotasot | Tyypillisesti matalammat | Tyypillisesti korkeammat |

| Hyväksyntäprosessi | Nopea / Välitön | Hitaampi / Luottotarkastus |

Tuotto-strategioiden riskien navigointi

Vaikka tuottojen tuottaminen ja varoja vastaan lainaaminen tarjoavat selvät edut, ne tuovat mukanaan erityisiä riskejä, jotka eroavat yksinkertaisesta kylmävarastoinnista. Näiden vaarojen ymmärtäminen on olennaista pääomasijoituksen säilyttämiseksi.

Alusta- ja vastapuoliriski

CeFi-alustojen käytössä säästämiseen tai lainaamiseen sijoittaja altistuu vastapuoliriskille. Tämä on riski että alusta itse ajautuu maksukyvyttömäksi, sitä hallitaan huonosti tai se toimii pahantahtoisesti. Jos keskitetty lainanantaja epäonnistuu, käyttäjien talletukset voivat jäädä jäihin tai kadota. Toisin kuin perinteiset pankkitilit nämä talletukset eivät usein ole suojattuja valtion ohjelmilla.

DeFi-protokollat kantavat älysopimusriskiä. Vaikka keskusyritystä ei ole epäonnistumassa, koodin bugit tai haavoittuvuudet voivat olla hakkereiden hyväksikäytettäviä. Jos älysopimus tyhjennetään, varojen palauttamiselle on harvoin keinoa. Sijoittajien on tehtävä huolellinen taustatyö tarkistaen auditointeja ja protokollan historiaa ennen merkittävän pääoman tallettamista.

Likvidaatioketjut

Lainanottajille ensisijainen riski on likvidaatio markkinoisuuden volatiliteetin aiheuttamana. Yllättävä flash crash voi pudottaa vakuuden arvon merkittävästi minuuteissa. Jos LTV nousee likvidaatiorajan yli, protokolla tai alusta myy varat automaattisesti. Tämä tapahtuu usein markkinoiden pohjalla tarkoittaen että sijoittaja menettää omistuksensa pahimmalla mahdollisella hinnalla.

Tämän lieventämiseksi harkitut lainanottajat ylläpitävät terveen puskurin LTV-suhteessaan. Sen sijaan että lainattaisiin suurin sallittu määrä, he saattavat lainata vain 20 % tai 30 % vakuuden arvosta. Tämä tarjoaa turvamarginaalin, joka sallii omaisuuserän hinnan vaihdella merkittävästi ilman pakotettua myyntiä.

Hajautus tokenisoiduilla osakkeilla

Tokenisoidut osakkeet edustavat perinteisen rahoituksen ja lohkoketjuteknologian konvergenssia. Nämä ovat digitaalisia tokeneita, jotka seuraavat julkisesti noteerattujen osakkeiden hintasuoritusta. Kryptosijoittajille ne tarjoavat tavan hajauttaa salkkua kryptovaluuttojen ulkopuolelle ilman lohkoketju-ekosysteemin jättämistä.

24/7 markkinoille pääsy

Perinteiset osakemarkkinat toimivat jäykillä ajoilla sulkien tyypillisesti illalla ja viikonloppuisin. Lohkoketjuilla sijaitsevat tokenisoidut osakkeet voidaan usein käydä kauppaa 24/7. Tämä jatkuva likviditeetti mahdollistaa sijoittajien reagoida uutisiin tai taloudellisiin tapahtumiin välittömästi sen sijaan että odottaisi markkinakelloa maanantaina aamulla.

Tämä ominaisuus on erityisen arvokas globaaleille sijoittajille, jotka saattavat olla eri aikavyöhykkeillä kuin taustayhtiön listautumispörssi. Se demokraattisoi pääsyn antaen Aasian käyttäjän käydä kauppaa USA:n teknologiaosakkeilla omissa päivävaloaikoinaan yhtä helposti kuin Bitcoinilla.

Osittainen omistus

Merkittävien teknologiayhtiöiden tai holding-yhtiöiden korkeat osakehinnat voivat olla este pienemmille sijoittajille. Tokenisoidut osakkeet tukevat usein osittaista omistusta. Sijoittajan ei tarvitse ostaa kokonaista osaketta; hän voi ostaa tokenin osan edustavan 10 tai 50 dollarin arvosta yhtiötä.

Tämä hienojakoisuus mahdollistaa tarkan salkun rakentamisen. Sijoittaja voi allokoida tarkkoja dollarimääriä tiettyihin osakkeisiin luoden tasapainoisen salkun riippumatta yksittäisistä osakehinnoista. Se peilaa kryptovarojen saavutettavuutta, jossa voi ostaa Bitcoin-osuuden soveltaen samaa logiikkaa osakemarkkinoille.

Oikean pörssirakenteen valinta

Alustan valinta on kriittinen päätös, joka muodostaa perustan kaikille muille strategioille. Pörssi toimii DCA:n porttina, säästöjen huoltajana ja lainan käyttöliittymänä. Tekijät kuten turvallisuus, kulut ja likviditeetti vaikuttavat suoraan pitkäaikaisen sijoittamisen tehokkuuteen.

Turvallisuusprotokollien arviointi

Turvallisuus on ylin huolenaihe. Huippupörssit käyttävät vahvoja toimenpiteitä kuten kylmäsäilytystä, jossa enemmistö käyttäjävaroista pidetään offline-tilassa irrotettuna internetistä. Tämä tekee niistä saavuttamattomia etähakkereille. Kaksivaiheinen tunnistautuminen (2FA) on standardivaatimus lisäten suojakerroksen käyttäjätilille.

Varausten todistus on tullut yhä tärkeämmäksi mittariksi. Läpinäkyvät pörssit julkaisevat dataa vahvistaen pitävänsä varat, joita ne väittävät pitävänsä käyttäjiensä puolesta. Tämä läpinäkyvyys vakuuttaa sijoittajat pörssin maksukyvystä eikä väärinkäytöstä asiakkaan varoja spekulatiivisiin toimiin.

Kulurakenteet ja likviditeetti

Kulut syövät pitkäaikaisia tuottoja. Sijoittajien on analysoitava valitun alustan kulutaulukkoa katsoen sekä kaupankäyntikuluja (maker/taker) että nostokuluja. Jotkut alustat tarjoavat matalia kaupankäyntikuluja mutta perivät suuria summia kryptojen siirtämisestä pörssistä. DCA-strategialle, joka sisältää usein pieniä ostoksia, korkeat transaktiokulut voivat vetää suorituskykyä merkittävästi alas.

Likviditeetti varmistaa kaupat suorituksen nopeasti odotetulla hinnalla. Korkea likviditeetti tarkoittaa monia aktiivisia ostajia ja myyjiä alustalla. Tämä estää "liukumista", jossa suuri order liikuttaa hintaa epäedullisesti ennen täyttä täyttymistä. Sijoittajille, jotka käsittelevät suurempia summia tai vähemmän yleisiä varoja, syvä likviditeetti on olennainen tehokkaaseen positioiden sisään- ja ulosmenoon.

Huollon rooli pitkäaikaisessa pidossa

Pitkäaikaisille sijoittajille kysymys varojen säilytyspaikasta on elintärkeä. Vaikka pörssit tarjoavat mukavuutta ja tuottomahdollisuuksia, ne tuovat kolmannen osapuolen riskin. Itsehuolto sisältää varojen pitämisen yksityisessä lompakossa, jossa käyttäjä hallitsee yksityisiä avaimia.

Laitteistolompakot vs. pörssilompakot

Laitteistolompakot ovat fyysisiä laitteita, jotka säilyttävät yksityiset avaimet offline-tilassa. Ne tarjoavat korkeimman turvallisuustason verkko-uhkia vastaan. Salkun osalle, joka ei aktiivisesti tuota tuottoa tai toimi vakuutena, kylmäsäilytys laitteistolompakolla on usein suositeltavaa. Se poistaa pörssin romahduksen vaikuttavuuden näihin tiettyihin varoihin.

Pörssilompakot (huoltajuuslompakot) ovat välttämättömiä säästöohjelmiin osallistumisessa tai Auto-DCA:n asetuksissa. Kompromissi on turvallisuuden ja käyttöarvon välillä. Tasapainoinen lähestymistapa sisältää usein "työstackin" pitämisen pörsseissä tuottoon ja likviditeettiin samalla kun "holvi-stack" pitkäaikaisista omistuksista siirretään itsehuoltoon.

Avustettu itsehuolto

Jotkut modernit alustat tarjoavat hybridimalleja tai "holvi"-palveluita. Nämä ratkaisut pyrkivät yhdistämään itsehuollon turvallisuuden hallitun palvelun palautusvaihtoehtoihin. Ne saattavat käyttää moniallekirjoitus-teknologiaa, jossa useita avaimia tarvitaan varojen liikkumiseen. Käyttäjä pitää yhden avaimen, instituutti toisen ja kolmas mahdollistaa palautuksen. Tämä estää yksittäisen vikapisteen samalla varmistaen että käyttäjä ylläpitää tietynasteista suvereniteettia varoilleen.

Kustannustehokkuuden optimointi

Verotehokkuus ei koske vain valtion maksuja; se koskee kaikkien nettovarallisuutta vähentävien kulujen minimointia. "Käteisen vetovoima" on ilmiö jossa pääoma istuu sijoittamattomana nollatuottoisena samalla kun inflaatio syö ostovoimaa. DCA-strategiassa käteisen pitäminen välien välillä voi luoda vetovoimaa.

Transaktiokulujen minimointi

Tiheä kaupankäynti tai siirrot luovat kulujen jäljen. Pörssin käyttö, joka tarjoaa matalia toistuvien ostojen kuluja auttaa. Lisäksi verkkomaksujen ymmärtäminen on kriittistä. Ethereum- tai Bitcoin-siirtojen tekeminen korkean verkon ruuhka-ajoilla voi olla kallista. Pitkäaikaisen sijoittajan tulisi ajoittaa nostonsa itsehuoltoon matalan verkon aktiivisuuden aikoina säästääkseen kaasukuluissa.

Alustan natiivien tokenien käyttö voi joskus vähentää kaupankäyntikuluja. Monet alustat kannustavat omaa tokeniaan käyttämällä tarjoamalla alennuksia maker/taker-kuluihin. Korkean taajuuden DCA-strategialle nämä pienet säästöt kertyvät vuosien mittaan säilyttäen huomattavan pääomamäärän.

Spread-kulujen hallinta

"Spread" on osto- ja myyntihinnan ero. Jotkut välitystyyliset alustat perivät nollan eksplisiittiset kulut mutta piilottavat voittonsa leveään spreadiin. Tämä tarkoittaa että sijoittaja ostaa hieman markkinahintaa korkeammalla. Ajan myötä 1 % spreadin maksaminen jokaisesta DCA-ostosta on kalliimpaa kuin 0,5 % läpinäkyvän kaupankäyntikulun maksaminen. Sijoittajien tulisi vahvistaa todellinen suoritushinta spottimarkkinahintaa vastaan varmistaakseen etteivät maksa liikaakaan "kuluttomasta" käyttöliittymästä.

Johtopäätös

Varallisuuden rakentaminen kryptomarkkinoilla on maraton, joka palkitsee kärsivällisyyttä, kurinalaisuutta ja strategista suunnittelua. DCA:n omaksumisella sijoittajat neutraloivat lyhyen aikavälin volatiliteetin kaaoksen ja poistavat markkinoisuuden ajoittamisen emotionaalisen taakan. Tämä mekaaninen lähestymistapa varmistaa johdonmukaisen kertymisen muuttaen markkinoiden laskut mahdollisuuksiksi takaiskujen sijaan. Yhdistettynä automaatioon DCA:sta tulee tehokas työkalu vaivattomaan salkun kasvuun.

Tuotto-strategiat kuten kryptosäästötilit ja lainausprotokollat parantavat edelleen pääoman tehokkuutta. Ne mahdollistavat toimettomien varojen työskentelyn sijoittajan puolesta kertyen tuottoja ajan mittaan. Lisäksi kryptovakuudellisten lainojen strateginen käyttö tarjoaa mekanismin likviditeetin saamiseen ilman verotettavien myyntitapahtumien laukaistaen säilyttäen salkun pitkäaikaisen nousupotentiaalin. Nämä työkalut on kuitenkin käytettävä selkeällä ymmärryksellä niihin liittyvistä riskeistä mukaan lukien alustan maksukyky ja likvidaatiorajat.

Lopulta tehokkain strategia on sellainen, joka tasapainottaa kasvun turvallisuuden kanssa. Hajautus tokenisoiduilla osakkeilla, arvostetun pörssirakenteen valinta ja huoltoriskien hallinta ovat kaikki vankan sijoitussuunnitelman olennaisia osia. Kulujen minimointi, verovaikutusten optimointi strategisen lainaamisen kautta ja pitkäaikaisen horisontin ylläpitäminen mahdollistavat sijoittajien navigoida digitaalisten varojen monimutkaisuuksia luottavaisin mielin.

Johdonmukainen automaattinen kertyminen yhdistettynä strategiseen tuottojen tuottamiseen luo luotettavimman polun pitkäaikaiseen kryptovarallisuuteen.