Kryptovaluuttakaupan kehitys on siirtynyt nopeasti keskitetyistä järjestelmistä hajautettuihin protokolliin. Digitaalisten varojen alkuaikoina ostaminen tai myyminen vaati luotettavaa välittäjää hallitsemaan tilauskirjaa ja pitämään varoja. Tämä malli muistutti perinteistä rahoitusta, jossa pankit ja välittäjät mahdollistivat jokaisen vaihdon. Kuitenkin hajautetun rahoituksen (DeFi) nousu toi uuden paradigman, joka mahdollistaa käyttäjien kaupan suoraan älykkäiden sopimusten kanssa.

Tämän muutoksen ytimessä on perustavanlaatuinen muutos siinä, kuinka markkinalikviditeettiä hankitaan ja hallitaan. Perinteiset alustat luottavat markkinatakaajiin tarjoamaan osto- ja myyntitilauksia. Hajautetut pörssit (DEX:t) käyttävät usein täysin eri mekanismia. Ne korvaavat perinteisen tilauskirjan koodilla, jota kutsutaan automaattisiksi markkinatakaajiksi (AMM:t). Tämä teknologia mahdollistaa kaupan 24/7 ilman keskitettyä auktoriteettia tai tiettyä vastapuolta kaupan toisella puolella.

AMM:ien toiminnan ymmärtäminen vaatii syväsukellusta itse likviditeetin käsitteeseen. Se on polttoaine, joka pyörittää näitä hajautettuja moottoreita. Riittävän likviditeetin puutteessa kaupankäynti muuttuu kalliiksi, hitaaksi ja tehotta. Kauppiaille ja sijoittajille AMM:ien mekaniikan ymmärtäminen ei ole enää valinnaista. Se on välttämätöntä modernin kryptomaiseman navigointiin turvallisesti ja tehokkaasti.

Perusta: Likviditeetin ymmärtäminen

Likviditeetti on termi, jota heitellään usein talouspiireissä, mutta sillä on erityisiä merkityksiä kryptossa. Laajimmassa mielessä se viittaa siihen, kuinka helposti omaisuuserä voidaan muuntaa käteiseksi tai muuksi omaisuuseräksi vaikuttamatta merkittävästi sen hintaan. Käteinen on viimeisin likvidi omaisuuserä, koska se on universaalisti hyväksytty. Kiinteistö taas on erittäin likvidi, koska omaisuuden myyminen vaatii aikaa, vaivaa ja neuvotteluja.

Taloudellinen likviditeetti

Taloudellinen likviditeetti mittaa erityisesti omaisuuserien muuntamisen käteiseksi helppoutta. Kryptovaluuttojen yhteydessä suuret omaisuuserät kuten Bitcoin ja Ethereum katsotaan erittäin likvideiksi. Ne voidaan myydä stablecoineiksi tai fiat-valuutaksi lähes välittömästi useimmilla suurilla alustoilla. Niille on valtava ostajapoolo valmiina ostamaan näitä omaisuuseriä millä tahansa hetkellä.

Kuitenkin kaikki digitaaliset omaisuuserät eivät jaa tätä piirrettä. Pienemmät altcoinit tai tietyt ei-swapattavat tokenit (NFT:t) kärsivät usein alhaisesta taloudellisesta likviditeetistä. Omistaja saattaa omistaa teoreettisesti arvokkaan omaisuuserän, mutta jos kukaan ei ole valmis ostamaan sitä välittömästi, sen tehollinen likviditeetti on nolla. Tämä riski on sisäänrakennettu uudempiin tai niche-markkinoihin, joissa osallistujien poolo on pieni.

Markkinalikviditeetti

Markkinalikviditeetti viittaa tietyn kaupankäyntiparin terveyteen pörssissä. Se osoittaa markkinan kyvyn imeä suuria osto- tai myyntitilauksia aiheuttamatta jyrkkiä hintamuutoksia. Likvidi markkina on vakaa. Jos kauppias ostaa suurta määrää Bitcoinia suurelta pörssiltä, hinta liikkuu hädin tuskin, koska myyntitilauksia on tarpeeksi kattamaan kysyntää.

Sen sijaan likviditeettiköyhä markkina on volatiili ja hauras. Jos kauppias yrittää suurta tapahtumaa alhaisen volyymin kaupankäyntiparissa, hinta voi piikittää tai romahtaa välittömästi. Tämä ilmiö tapahtuu, koska tilauksia ei ole tarpeeksi täyttämään pyyntöä nykyisellä hinnalla. Kauppa "syö läpi" saatavilla olevat tilaukset ja työntää hintaa ylös tai alas, kunnes tilaus on täytetty.

Miksi likviditeetti on tärkeää kauppiaille

Keskimääräiselle käyttäjälle likviditeetti määrää kaupan kustannukset ja nopeuden. Korkea likviditeetti johtaa yleensä tiukempiin spread:eihin, eli osto- ja myyntihinnan ero on pieni. Tämä varmistaa, että kauppiaat saavat reilun markkinahinnan omaisuuserilleen.

Matala likviditeetti johtaa ongelmaan nimeltä liukuma. Liukuma tapahtuu, kun kaupan lopullinen toteuthinta eroaa odotetusta hinnasta. Erittäin likviditeettiköyhässä ympäristössä kauppias saattaa odottaa ostavansa tokenin 100 dollarilla, mutta myyjien puutteen vuoksi keskihinta päätyy olemaan 105 dollaria. Tämä piilotettu kustannus syö voittoja ja lisää merkittävää riskiä kaupankäyntiin pienemmillä hajautetuilla alustoilla.

Perinteinen malli: Keskitetyt tilauskirjat

AMM:ien innovaation arvostamiseksi täytyy ensin ymmärtää järjestelmä, jonka ne korvasivat. Keskitetyt pörssit (CEX:t) toimivat tilauskirjamallilla. Tämä on standardi perinteisillä osakemarkkinoilla ja suurilla kryptopörsseillä. Tilauskirja on yksinkertaisesti digitaalinen luettelo kaikista avoimista osto- ja myyntitilauksista tietylle omaisuuseräparille.

Tässä järjestelmässä on kaksi pääosapuolta: tekijät ja ottajat. Tekijät ovat kauppiaita, jotka asettavat limit-tilauksia. He ilmoittavat tietyn hinnan, jolla ovat valmiita ostamaan tai myymään, lisäten syvyyttä tilauskirjaan. Ottajat ovat kauppiaita, jotka hyväksyvät olemassa olevat tilaukset nykyisellä markkinahinnalla, poistaen likviditeettiä kirjasta. Pörssin sovitusmoottori yhdistää nämä ostajat ja myyjät välittömästi.

Tämä malli toimii poikkeuksellisen hyvin, kun tuhansia aktiivisia osallistujia on. Se kuitenkin luottaa voimakkaasti ammattimaisiin markkinatakaajiin – instituutioihin, jotka asettavat jatkuvasti osto- ja myyntitilauksia varmistaakseen, että kaupankäynnille on aina joku vastapuoli. Jos nämä markkinatakaajat vetäytyvät, likviditeetti kuivuu, ja kaupankäynti jumittaa. Tämä riippuvuus keskitetyistä toimijoista ja ammattimaisesta likviditeetin tarjoamisesta oli pullonkaula, jonka hajautettu rahoitus pyrki poistamaan.

Esittelyssä automaattinen markkinatakaaja (AMM)

DeFi ratkaisi likviditeetti-ongelman poistamalla perinteisen tilauskirjan tarpeen. Sen sijaan että ostaja yhdistettäisiin myyjään, hajautetut pörssit käyttävät automaattisia markkinatakaajia. AMM on protokolla, joka mahdollistaa digitaalisten omaisuuserien kaupan lupattomalla ja automaattisella tavalla käyttämällä likviditeettipooleja perinteisen ostajien ja myyjien markkinan sijaan.

Vakiotuotteen innovaatio

Yleisin AMM-malli käyttää matemaattista kaavaa hintojen määrittämiseen. Klassinen kaava, jonka Uniswap popularisoi, on x * y = k. Tässä yhtälössä x ja y edustavat kahden eri tokenin määrää likviditeettipoolissa. Muuttuja k on vakioarvo, jota pooli pyrkii ylläpitämään.

Protokolla määrää, että poolin kokonaislikviditeetti pysyy vakiona. Kun kauppias ostaa Token A:n poolista, hän lisää Token B:tä. Tämä kasvattaa Token B:n tarjontaa ja vähentää Token A:n tarjontaa. Kaavan mukaan kun Token A:n tarjonta laskee, sen hinta suhteessa Token B:hen nousee. Tämä automaattinen hintasäätö tapahtuu välittömästi jokaisessa kaupassa varmistaen, että pooli pysyy tasapainossa algoritmin mukaan.

Vastapuolen poistaminen

Perinteisessä kaupassa jos haluat myydä Bitcoinia, tarvitset toisen ihmisen tai botin ostamaan sen. AMM:ssä vastapuolesi on älykäs sopimus. Kauppaat rahastojen poolia vastaan, ei henkilöä vastaan. Tämä tarkoittaa, että kaupat voidaan toteuttaa 24/7 riippumatta siitä, ovatko muut kauppiaat aktiivisia sillä hetkellä.

Tämä järjestelmä demokraattisoi markkinatakaamisen. Et enää tarvitse lupaa keskitetyltä pörssiltä tai massiivista pääomaa kauppojen mahdollistamiseksi. Kuka tahansa voi vuorovaikuttaa älykkään sopimuksen kanssa vaihtaakseen tokeneita. Hinnoittelu ei ole keskitetyn auktoriteetin asettama, vaan se johdetaan puhtaasti suhteesta varoihin, jotka älykäs sopimus tällä hetkellä pitää.

Arbitraasin rooli

AMM:t eivät automaattisesti tiedä omaisuuserän ulkoista markkinahintaa. Ne tietävät vain tokenien suhteen omassa poolissaan. Jos Ethereum hinnan nousee keskitetyssä pörssissä, AMM:n hinta saattaa jäädä hetkeksi jälkeen. Tämä ero luo mahdollisuuden arbitrakauppiaille.

Arbitraasikauppiaat huomaavat, että Ethereum on halvempaa AMM:ssä kuin ulkoisella markkinalla. Ne ostavat aliarvostettua Ethereumia AMM:stä, mikä vähentää poolin tarjontaa ja nostaa hintaa. Ne jatkavat ostoa, kunnes AMM:n hinta vastaa globaalia markkinahintaa. Nämä kauppiaat pelaavat keskeisen roolin AMM-hintojen pitämisessä tarkkoina tehden hajautetuista pooleista synkronoituja laajemman rahoitusmaailman kanssa.

Moottoritila: Likviditeettipoolit

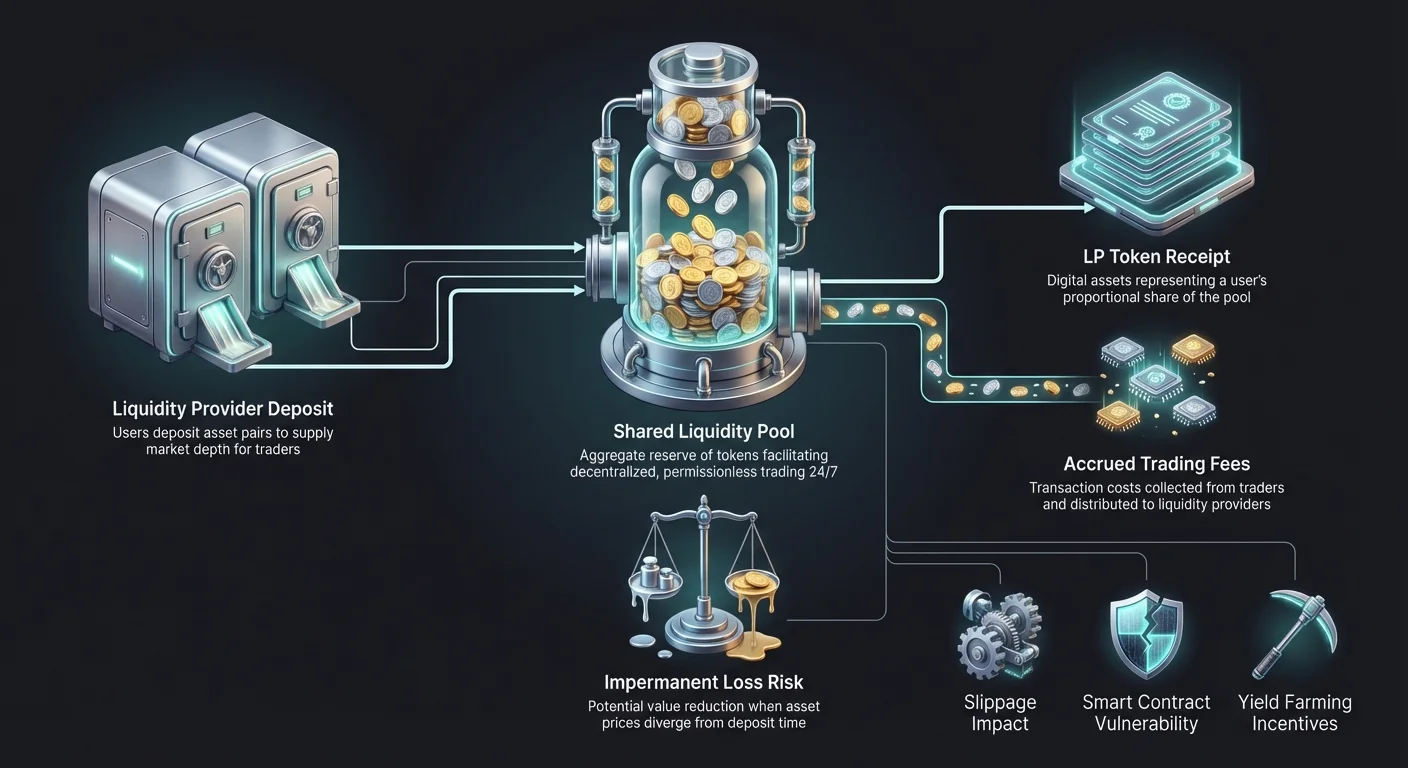

AMM ei voi toimia ilman omaisuuseriä. Älykäs sopimus ilman tokeneita ei voi mahdollistaa kauppaa. Tänne astuvat likviditeettipoolit. Likviditeettipooli on joukkoistettu kokoelma kryptoomaisuuseriä, jotka on lukittu älykkääseen sopimukseen. Nämä poolit ovat minkä tahansa DEX:n selkäranka.

Sen sijaan että keskitetty yhtiö tarjoaisi varat, likviditeettiä tarjoavat käyttäjät. Näitä käyttäjiä kutsutaan likviditeetin tarjoajiksi (LP:t). LP:t tallettavat tokenpareja – tyypillisesti yhtä arvokkaita – pooliin. Esimerkiksi käyttäjä saattaa tallettaa 1 000 dollarin arvosta Ethereumia ja 1 000 dollarin arvosta USDC:tä. Tehdessään niin he kasvattavat markkinan syvyyttä antaen muiden käyttäjien käydä kauppaa näitä varoja vastaan. Mitä suurempi pooli, sitä vakaammat hinnat ja pienempi liukuma kauppiaille.

Kannustin: Miksi tarjota likviditeettiä?

Miksi käyttäjä lukitsisi arvokkaat varansa älykkääseen sopimukseen tuntemattomien kauppiaiden käyttöön? Vastaus piilee taloudellisissa kannustimissa. DEX:t on suunniteltu palkitsemaan niitä, jotka mahdollistavat järjestelmän. Ilman näitä kannustimia poolit olisivat tyhjiä ja pörssi epäonnistuisi.

Kaupankäyntimaksujen ansaitseminen

Jokainen kerta kun kauppias toteuttaa swapin DEX:ssä, hän maksaa pienen tapahtumamaksun. Keskitetyssä pörssissä tämä maksu menee alustaa pyörittävälle yhtiölle. DEX:ssä tämä maksu jaetaan suoraan likviditeetin tarjoajille.

Maksut jaetaan erikseen käyttäjän osuuden perusteella poolista. Jos tarjoat 1 % tietyn poolin kokonaislikviditeetistä, olet oikeutettu 1 %:iin kyseisen poolin tuottamista kaupankäyntimaksuista. Suosituille kaupankäyntipareille korkealla volyymilla nämä maksut voivat tuottaa merkittävän vuotuisen tuoton, usein korkeamman kuin perinteiset pankkikorot.

LP-tokenit

Kun käyttäjä tallettaa varoja pooliin, älykäs sopimus antaa hänelle kuitin nimeltä likviditeetin tarjoaja (LP) -tokeni. Nämä tokenit edustavat käyttäjän osuutta poolista. Ne ovat keskeisiä omistuksen seurantaan ja palkintojen lunastamiseen.

LP-tokenit ovat itse kryptoomaisuuseriä. Niitä voidaan siirtää, käydä kauppaa tai käyttää muissa DeFi-sovelluksissa. Kun likviditeetin tarjoaja haluaa poistua markkinasta, hän palauttaa LP-tokeninsa älykkääseen sopimukseen. Vastineeksi sopimus polttaa LP-tokenit ja vapauttaa käyttäjän alkuperäiset talletetut varat sekä ansaituimmat kaupankäyntimaksut kyseiseltä ajalta.

Tuottojen viljely

Lisää likviditeettiä houkutellakseen monet protokollat tarjoavat lisäpalkintoja standardimaksujen lisäksi. Tätä käytäntöä kutsutaan tuottojen viljelyksi tai likviditeetin louhinnaksi. DEX saattaa jakaa omia hallintotokeneitaan käyttäjille, jotka panostavat LP-tokeneitaan.

Tämä luo kaksoistason tulon tarjoajalle: swap-maksut ja protokollan ilmaiset hallintotokenit. Tuottojen viljely on ollut merkittävä DeFi-kasvun ajuri, sillä se mahdollistaa käyttäjien laittaa työttömät varat töihin. Se kuitenkin tuo monimutkaisuutta, sillä käyttäjien täytyy hallita useita tokeneita ja älykkäitä sopimuksia tuottojen maksimoimiseksi.

Riskit ja haasteet AMM-kaupankäynnissä

Vaikka AMM:t tarjoavat autonomiaa ja tuottopotentiaalia, niissä on riskejä. Näiden alustojen hajautettu luonne tarkoittaa, ettei turvaverkkoja ole. Jos käyttäjä tekee virheen tai teknologia pettää, varat voidaan menettää pysyvästi. Näiden riskien ymmärtäminen on kriittistä kaikille DeFi:ssä osallistuville.

Ohimenevä tappio

Merkittävin riski likviditeetin tarjoajille on ohimenevä tappio (IL). Tämä tapahtuu, kun talletettujen tokenien hinta muuttuu verrattuna talletusaikaan. Koska AMM tasapainottaa automaattisesti omaisuuserien suhteen, LP päätyy usein pitämään enemmän arvoltaan laskevasta tokenista ja vähemmän nousevasta.

Esimerkiksi jos talletat ETH:ta ja USDC:tä ja ETH:n hinta kaksinkertaistuu, pooli myy osan ETH:stasi USDC:ksi suhteen ylläpitämiseksi. Jos nostat varasi sillä hetkellä, kokonaisarvo dollareissa on korkeampi kuin aloittaessa, mutta alhaisempi kuin jos olisit vain pitänyt ETH:n ja USDC:n lompakossa ilman likviditeetin tarjoamista. Tappio on "ohimenevä", koska se katoaa, jos hinnat palaavat alkuperäiseen suhteeseen, mutta se muuttuu pysyväksi nostettaessa varoja.

Liukuma ja hintavaikutus

Kauppiaille ensisijainen riski on liukuma. Kuten aiemmin mainittiin, tämä on ero odotetun ja toteutetun hinnan välillä. AMM:issä liukuma määräytyy kaupan koon perusteella suhteessa poolin kokoon.

Jos poolissa on 1 miljoona dollaria likviditeettiä ja kauppias yrittää swapata 500 000 dollaria, hintavaikutus on massiivinen. Algoritmi nostaa hintaa eksponentiaalisesti pyydetyn tokenin tarjonnan valuessa. Kauppiaiden täytyy tarkistaa hintavaikutus ennen tapahtuman vahvistamista. Useimmat DEX-käyttöliittymät antavat käyttäjien asettaa "liukumatoleranssin" (esim. 0,5 % tai 1 %), jolloin tapahtuma epäonnistuu, jos hinta liikkuu rajan yli.

Älykkäiden sopimusten riskit

AMM:t toimivat älykkäillä sopimuksilla – koodilla, joka suoritetaan lohkoketjussa. Vaikka tämä poistaa inhimillisen virheen toteutuksessa, se tuo teknisen riskin. Jos koodissa on bugi tai haavoittuvuus, hakkereita voivat hyödyntää sitä likviditeettipoolien tyhjentämiseksi.

Toisin kuin keskitetyssä pörssissä, jossa yhtiöllä saattaa olla vakuutusta tai oikeudellista korvausta, DeFi-hakkeroinnit ovat usein peruuttamattomia. Lisäksi koska kuka tahansa voi luoda tokenin ja likviditeettipoolin, huijaukset ovat yleisiä. "Rug pullit" tapahtuvat, kun kehittäjä luo uuden tokenin, pari sen arvokkaaseen omaisuuteen kuten Ethereum likviditeettipoolissa ja sitten vetää kaiken likviditeetin pois jättäen sijoittajat arvottomien tokenien kanssa.

Arkkitehtuurien vertailu: CEX vs. DEX

Valinta keskitetyn pörssin (CEX) ja hajautetun pörssin (DEX) välillä riippuu käyttäjän prioriteeteista. CEX:t tarjoavat nopeutta ja helppokäyttöisyyttä, kun taas DEX:t tarjoavat kontrollia ja yksityisyyttä. Seuraava vertailu korostaa näiden kahden mallin rakenteellisia eroja.

| Ominaisuus | Keskitetty pörssi (CEX) | Hajautettu pörssi (DEX) |

|---|---|---|

| Säilytys | Pörssi pitää varat | Käyttäjä pitää varat (Oma säilytys) |

| Kaupankäyntimekanismi | Tilauskirja (Tekijät/Ottajat) | Automaattinen markkinatakaaja (AMM) |

| Yksityisyys | Vaatii KYC:n (Tunnistautuminen) | Ei KYC:tä (Anonyymi/Pseudonyymi) |

| Omaisuuserien listaaminen | Pörssin johdon tarkistama | Lupaton (Kuka tahansa voi listata) |

| Maksut | Pörssi pitää maksut | Likviditeetin tarjoajat ansaitsevat maksut |

| Turvariski | Yrityshakkeroinnit tai konkurssi | Älykkäiden sopimusten bugit tai käyttäjävirheet |

Tämä taulukko havainnollistaa kompromissit. CEX toimii säilyttäjänä, mikä on kätevää mutta riskialtista, jos pörssi menee konkurssiin. DEX vaatii käyttäjältä oman turvallisuuden hallintaa yksityisen lompakon kautta, mikä antaa täyden omistuksen mutta vaatii enemmän teknistä vastuuta.

Keskeinen terminologia DEX-kauppiaille

AMM-maailman navigointi vaatii uuden sanaston oppimista. Nämä termit esiintyvät usein DEX-käyttöliittymissä ja dokumentaatiossa. Tämän kielen hallinta auttaa kauppiaita välttämään kalliita virheitä ja ymmärtämään tapahtumien mekaniikkaa.

Gas

Gas viittaa verkostolle maksettuun maksuun tapahtuman toteuttamisesta. Jokainen vuorovaikutus älykkään sopimuksen kanssa – oli se tokenien vaihto, likviditeetin lisäys tai palkintojen lunastus – vaatii laskentaa. Käyttäjät maksavat tästä laskennasta lohkoketjun natiivivaluutassa (esim. ETH Ethereumissa). Korkean verkon ruuhkautumisen aikana gas-maksut voivat piikittää tehden pienet kaupat taloudellisesti kannattamattomiksi.

TVL (Total Value Locked)

Total Value Locked on mittari, jota käytetään DeFi-protokollan terveyden ja koon arviointiin. Se edustaa kaikkien alustan älykkäisiin sopimuksiin talletettujen omaisuuserien kokonaisdollararvoa. Korkea TVL osoittaa yleensä, että protokollaa luotetaan yhteisössä ja siinä on syvä likviditeetti, mikä yleensä tarkoittaa parempia kaupankäyntikursseja ja pienempää liukumaa.

Aggregatorit

Koska DEX:ien määrä on kasvanut, hintojen erot niiden välillä ovat yleistyneet. DEX-aggregatorit ovat työkaluja, jotka skannaavat useita pörssejä löytääkseen parhaan hinnan tietylle kaupalle. Ne voivat jakaa yhden kaupan useisiin likviditeettipooleihin liukuman minimoimiseksi. Aggregatorit toimivat likviditeetin hakukoneina yksinkertaistaen prosessia loppukäyttäjälle.

Hajautetun kaupankäynnin tulevaisuus

AMM:ien takana oleva teknologia kehittyy nopeasti. Varhaiset versiot olivat yksinkertaisia ja joskus tehottomia, mutta uusien protokollien sukupolvet ratkaisevat näitä ongelmia. Innovaatiot keskittyvät pääoman tehokkuuteen antaen likviditeetin tarjoajille keskittyä varojaan tiettyihin hintaväleihin. Tämä matkii perinteisten tilauskirjojen syvyyttä säilyttäen AMM:n hajautetun luonteen.

Lisäksi Layer-2-ratkaisujen nousu ratkaisee korkeat gas-maksut. Käsittelemällä tapahtumia pääketjun ulkopuolella ja taseittaen niitä erissä nämä verkot tekevät DEX-kaupankäynnistä edullista pienemmille sijoittajille. Käyttöliittymät myös paranevat kaventaen kuilua CEX:n sulavan kokemuksen ja DEX:n monimutkaisen toiminnallisuuden välillä. Kun nämä esteet laskevat, perinteisen ja hajautetun kaupankäynnin ero hämärtyy jatkuvasti.

Johtopäätös

Siirtymä keskitetyistä tilauskirjoista automaattisiin markkinatakaajiin edustaa merkittävää käännekohtaa taloushistoriassa. Korvaamalla välittäjät koodilla AMM:t ovat demokraattisoineet markkinatakaamisen ja kaupankäynnin. Likviditeetti ei ole enää suurten instituutioiden aluetta; se on joukkoistettu resurssi, johon kuka tahansa voi osallistua ja hyötyä. Tämä arkkitehtuuri varmistaa, että markkinat voivat toimia 24/7 ilman riippuvuutta keskitetystä auktoriteetista.

Kuitenkin tämä vapaus tuo mukanaan lisää vastuuta. Kauppiaiden täytyy navigoida riskejä kuten ohimenevä tappio, liukuma ja älykkäiden sopimusten haavoittuvuudet. Likviditeettipoolien mekaniikan ja niitä pyörittävien kannustimien ymmärtäminen on välttämätöntä selviytymiselle tässä tilassa. Teknologian kypsyessä se lupaa rakentaa avoimemman, läpinäkyvämmän ja tehokkaamman rahoitusjärjestelmän globaalille taloudelle.

Todellinen taloudellinen itsemääräämisoikeus vaatii ymmärtää koodin, joka hallitsee rahaasi.