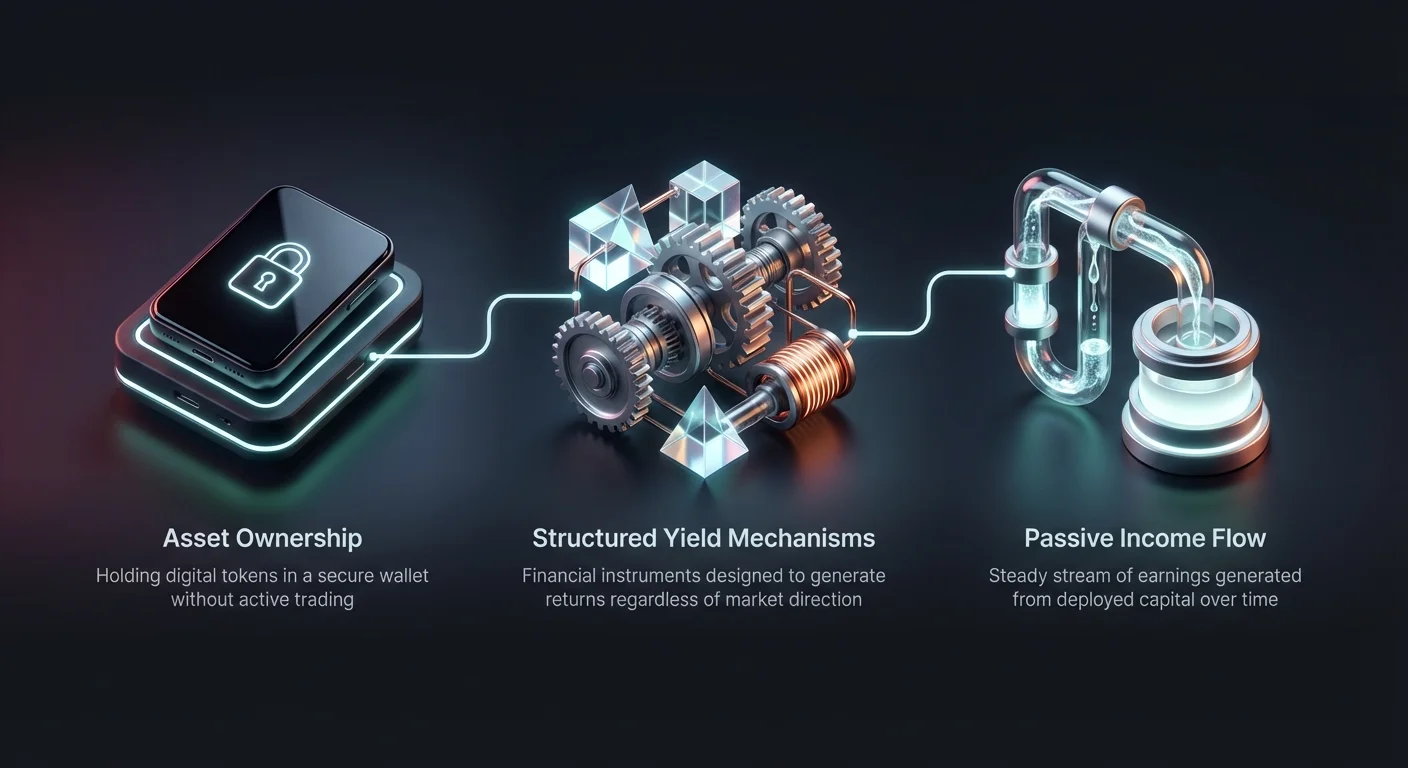

بازارهای داراییهای دیجیتال به طور قابل توجهی فراتر از استراتژیهای ساده خرید و نگهداری تکامل یافتهاند. سرمایهگذاران اکنون به ابزارهای مالی پیچیدهای دسترسی دارند که برای تولید بازده بدون توجه به جهت بازار طراحی شدهاند. این مکانیسمها، که اغلب به عنوان محصولات ساختاریافته شناخته میشوند، ترکیبی از مشتقات مالی مختلف و داراییهای پایه را برای ارائه پروفایلهای ریسک-بازده سفارشی ارائه میدهند. آنها به شرکتکنندگان اجازه میدهند تا سود利息 کسب کنند، از نوسانات سود ببرند، یا در برابر حرکات نزولی محافظت شوند.

ظهور این محصولات نشانه بلوغ در اکوسیستم ارزهای دیجیتال است. در روزهای اولیه، سود تقریباً منحصراً از طریق افزایش ارزش داراییها به دست میآمد. امروزه، پلتفرمها مکانیسمهایی ارائه میدهند که یادآور اسناد ساختاریافته سنتی در امور مالی نهادی هستند. اینها شامل استراتژیهای سرمایهگذاری دوگانه که دیدگاههای بازار را monetize میکنند، ابزارهای محدود به محدوده که از رکود سود میبرند، و حسابهای دارای حفاظت از اصل که اولویت را به حفظ سرمایه میدهند، میشود.

درک مکانیسمهای پشت این پیشنهادها برای هر سرمایهگذاری که به دنبال تنوعبخشی به پرتفوی خود است، ضروری است. این محصولات اغلب از مشتقات پیچیده مانند اختیار معامله و قراردادهای آتی در پسزمینه برای تولید بازده استفاده میکنند. با بستهبندی آنها در رابطهای کاربری دوستانه، صرافیها دسترسی به استراتژیهای معاملاتی پیشرفته را دموکراتیک کردهاند. با این حال، این دسترسیپذیری نیازمند درک عمیقتر از ریسکهای زیربنایی و چارچوبهای عملیاتی است.

مکانیسمهای تولید بازده

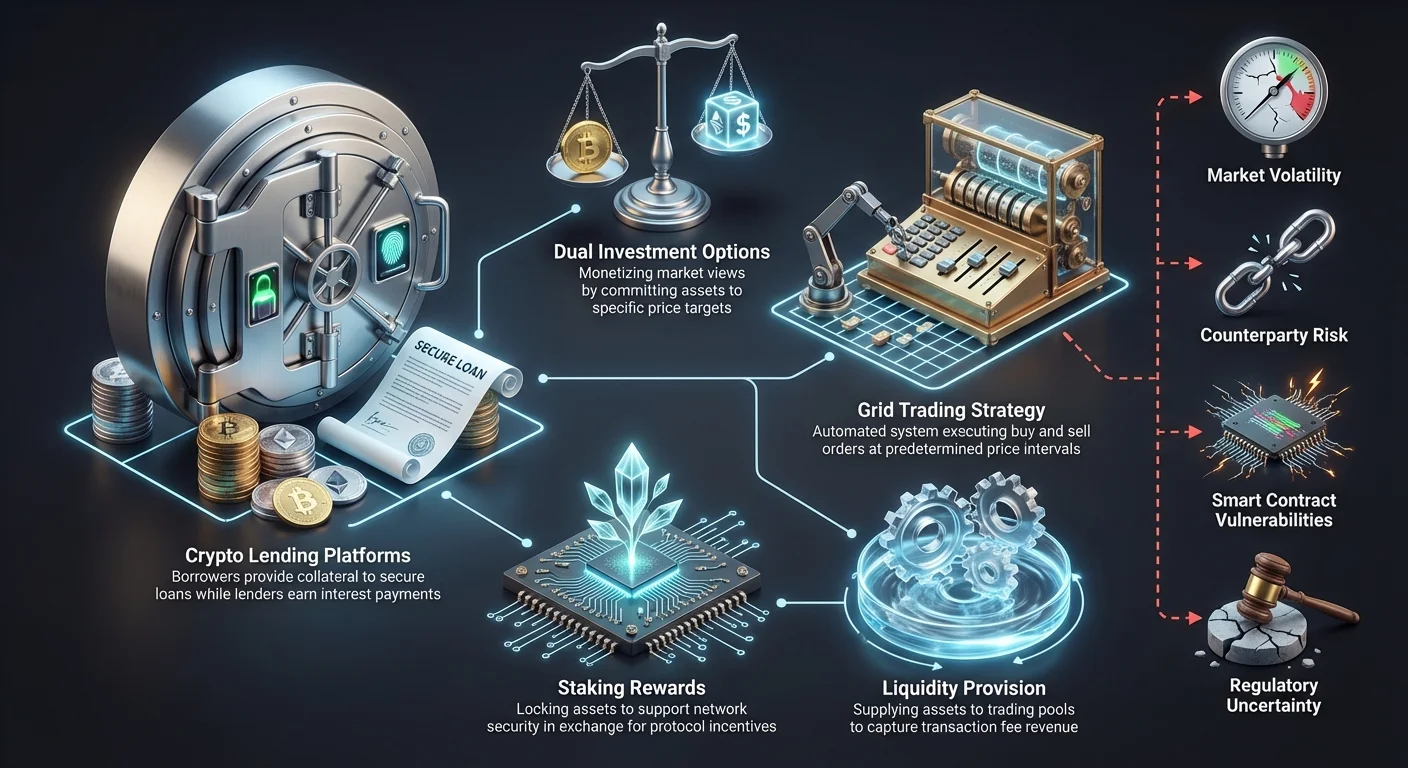

بازده در فضای ارزهای دیجیتال از طریق چندین مسیر متمایز تولید میشود. رایجترین روش شامل وامدهی داراییها به وامگیرندگانی است که برای معاملات یا اهداف عملیاتی به نقدینگی نیاز دارند. پلتفرمها این سپردهها را جمعآوری کرده و وام میدهند، اغلب الزام میکنند که وامگیرندگان وثیقه ارائه دهند تا وام را تضمین کنند. سودی که وامگیرندگان پرداخت میکنند سپس با سپردهگذاران به اشتراک گذاشته میشود و یک جریان درآمدی غیرفعال ایجاد میکند.

منبع اصلی دیگر بازده از استیکینگ و مشارکت در اعتبارسنجی بلاکچین ناشی میشود. در حالی که متمایز از وامدهی است، تجربه کاربری اغلب مشابه است. سرمایهگذاران داراییهای خود را قفل میکنند تا از امنیت شبکه حمایت کنند و در ازای آن پاداش دریافت میکنند. محصولات ساختاریافته ممکن است این پاداشهای استیکینگ را با استراتژیهای مشتقه دیگر ترکیب کنند تا درصد بازده کلی را افزایش دهند و محصولی ترکیبی ارائه دهند که ریسک و بازده را متعادل میکند.

بازارسازی و ارائه نقدینگی نیز نقش حیاتی ایفا میکنند. در محصولات معاملاتی شبکهای یا محدود به محدوده، بازده عملاً با捕获 اسپرد بین سفارشهای خرید و فروش تولید میشود. با خودکارسازی این فرآیند، پلتفرمها به کاربران اجازه میدهند تا از ناکارآمدیهای بازار و نوسانات بدون نیاز به مدیریت فعال هر معامله سود ببرند. این کار نویز بازار را به منبع سود بالقوه مداوم تبدیل میکند.

معاملات شبکهای: سرمایهگذاری بر بازارهای جانبی

معاملات شبکهای یک استراتژی سیستماتیک است که به سنگ بنای تولید بازده در بازارهای بدون روند تبدیل شده است. این رویکرد شامل قرار دادن سریعی از سفارشهای خرید و فروش در فواصل قیمتی از پیش تعیینشده است. ساختار حاصل شبیه یک شبکه است که یک محدوده قیمتی خاص را پوشش میدهد. هنگامی که قیمت بازار کاهش مییابد، سیستم سفارشهای خرید را اجرا میکند. هنگامی که قیمت افزایش مییابد، سفارشهای فروش را فعال میکند.

این استراتژی به ویژه در بازارهای نوسانی که قیمت داراییها در یک کانال تعریفشده نوسان میکنند بدون برقراری روند بلندمدت واضح، مؤثر است. در بخش ارزهای دیجیتال، داراییها اغلب دورههای قابل توجهی را در حال حرکت جانبی سپری میکنند. معاملات شبکهای فرآیند خرید ارزان و فروش گران را در طول این تثبیتها خودکار میکند. این کار نیاز به نظارت مداوم را حذف کرده و تصمیمگیری احساسی را از معادله خارج میکند.

مزیت اصلی این رویکرد ساختاریافته توانایی آن در monetize نوسانات است. به جای ترس از نوسانات قیمتی، معاملهگر شبکهای از آنها سود میبرد. هر حرکت کوچک رو به بالا یا پایین در داخل شبکه میتواند منجر به یک معامله سودآور شود. فراوانی این معاملات بازده کلی تولیدشده توسط استراتژی را تعیین میکند.

تنظیم پارامترها برای استراتژی شبکهای

موفقیت در معاملات شبکهای به شدت به پیکربندی پارامترهای صحیح بستگی دارد. معاملهگران باید محدودیتهای بالا و پایین شبکه را تعریف کنند. این محدودیتها محدودهای را نشان میدهند که سرمایهگذار انتظار دارد دارایی در آن معامله شود. اگر قیمت خارج از این محدوده حرکت کند، استراتژی معمولاً متوقف یا paused میشود و سرمایهگذار با یک موقعیت باز باقی میماند که نیاز به مدیریت دستی دارد.

تعداد خطوط شبکه متغیر حیاتی دیگری است. یک شبکه متراکم با خطوط زیاد معاملات را با حرکات قیمتی کوچکتر بیشتر اجرا میکند. با این حال، سود هر معامله به دلیل شکاف قیمتی کوچکتر بین خریدها و فروشها کمتر خواهد بود. برعکس، شبکهای با خطوط کمتر به حرکات قیمتی بزرگتر برای فعالسازی معاملات نیاز دارد اما سود بالاتری برای هر معامله فردی ارائه میدهد.

سرمایهگذاران همچنین باید مقدار سرمایهگذاری برای هر سطح شبکه را تصمیم بگیرند. اکثر پلتفرمها توزیع یکنواخت سرمایه در سراسر شبکه را مجاز میدانند، در حالی که برخی گزینههای فاصله حسابی یا هندسی ارائه میدهند. شبکههای حسابی تفاوتهای قیمتی برابر بین سطوح دارند، در حالی که شبکههای هندسی تفاوت درصدی ثابت را حفظ میکنند. انتخاب فاصله مناسب برای بهینهسازی بازده بر اساس ویژگیهای نوسان خاص دارایی حیاتی است.

سرمایهگذاری دوگانه و استراتژیهای مبتنی بر اختیار معامله

محصولات سرمایهگذاری دوگانه دستهای از بازده ساختاریافته را نشان میدهند که از قراردادهای اختیار معامله برای تولید بازده استفاده میکنند. این محصولات به سرمایهگذاران اجازه میدهند تا یک دارایی را به استراتژی خاصی متعهد کنند که نرخ سود بالایی تولید میکند. نتیجه سرمایهگذاری به قیمت بازار دارایی در تاریخ تسویه از پیش تعیینشده بستگی دارد. این عملاً تمایل سرمایهگذار به خرید ارزان یا فروش گران را monetize میکند.

در یک سناریوی سرمایهگذاری دوگانه معمولی، یک کاربر ممکن است استیبلکوین را با هدف خرید یک ارز دیجیتال با قیمت پایینتر سپرده کند. اگر قیمت بازار به آن هدف برسد، استیبلکوین به ارز دیجیتال تبدیل میشود و عملاً استراتژی "خرید افت" را در حالی که سود利息 کسب میکند، اجرا میکند. اگر قیمت بالای هدف بماند، کاربر اصل استیبلکوین اولیه خود به علاوه سود انباشته را حفظ میکند.

برعکس، کاربری که ارز دیجیتال نگه میدارد میتواند از سرمایهگذاری دوگانه برای فروش در قیمت هدف بالاتر استفاده کند. اگر بازار به آن سطح برسد، دارایی فروخته میشود و کاربر استیبلکوینها به علاوه سود را دریافت میکند. اگر قیمت به هدف نرسد، کاربر ارز دیجیتال خود را حفظ میکند و همچنان بازده بالا را کسب میکند. این ساختار به سرمایهگذاران اجازه میدهد تا در حالی که منتظر فعالسازی قیمتهای ورود یا خروج هدف خود هستند، بازده کسب کنند.

نقش مشتقات

بازدههای بالای مرتبط با محصولات سرمایهگذاری دوگانه از بازار اختیار معامله ناشی میشود. هنگامی که کاربر به یک محصول سرمایهگذاری دوگانه subscribe میکند، اساساً یک اختیار معامله را به پلتفرم یا طرف مقابل ثالث میفروشد. "سود" پرداختشده به کاربر، در اصطلاحات مالی، پرمیوم دریافتشده برای فروش این اختیار معامله است.

با شرکت در این استراتژی، سرمایهگذار پتانسیل سود نامحدود رو به بالا را در ازای بازده تضمینشده از دست میدهد. برای مثال، اگر سرمایهگذاری توافق کند Bitcoin را به قیمت ۵۰٬۰۰۰ دلار بفروشد و قیمت به ۶۰٬۰۰۰ دلار برسد، ملزم به فروش در ۵۰٬۰۰۰ دلار است. آنها از سود اضافی ۱۰٬۰۰۰ دلار محروم میشوند اما بازده تولیدشده توسط محصول را حفظ میکنند.

درک این trade-off حیاتی است. اینها حسابهای پسانداز بدون ریسک نیستند. ریسک شامل هزینه فرصت و پتانسیل نگهداری دارایی در حال کاهش ارزش اگر بازار خلاف قیمت اعتصاب حرکت کند، است. کاربران باید با هر دو نتیجه بالقوه راحت باشند: نگهداری ارز دیجیتال یا نگهداری استیبلکوین، بسته به نحوه حرکت بازار نسبت به قیمت اعتصاب.

حفاظت از اصل و حسابهای پسانداز

برای سرمایهگذارانی که حفظ سرمایه را اولویت میدهند، حسابهای پسانداز کریپتو و محصولات دارای حفاظت از اصل جایگزین کمریسکتری ارائه میدهند. این پلتفرمها مشابه حسابهای پسانداز بانکی سنتی عمل میکنند اما در اکوسیستم داراییهای دیجیتال کار میکنند. کاربران داراییهای بیکار خود را سپرده کرده و در طول زمان سود利息 کسب میکنند. سود معمولاً از طریق فعالیتهای وامدهی یا استراتژیهای آربیتراژ کمریسک به کار گرفتهشده توسط پلتفرم تولید میشود.

حفاظت از اصل در کریپتو اغلب بر استیبلکوینها تمرکز دارد. از آنجایی که این داراییها به ارزهای فیات مانند دلار آمریکا pegged هستند، از نوسانات قیمتی شدید مرتبط با Bitcoin یا Ethereum رنج نمیبرند. با سپرده کردن استیبلکوینها در حساب پسانداز، سرمایهگذاران میتوانند بازده کسب کنند در حالی که ارزش پرتفوی نسبتاً پایداری را حفظ میکنند. این آنها را گزینه جذابی برای سرمایهگذاران محافظهکار واردشونده به این فضا میکند.

مهم است توجه شود که "حفاظت از اصل" در کریپتو به ندرت مطلق است به همان شکلی که سپردههای بانکی بیمهشده توسط دولت. حفاظت به ثبات ارزش دارایی و تعهد پلتفرم به بازگرداندن سپرده اولیه اشاره دارد. با این حال، ریسکهای سیستمیک، شکست قراردادهای هوشمند، یا ورشکستگی پلتفرم تهدیدهای بالقوهای باقی میمانند که سرمایهگذاران باید در نظر بگیرند.

| ویژگی | پسانداز انعطافپذیر | پسانداز مدتدار |

|---|---|---|

| نقدینگی | بالا (برداشت در هر زمان) | پایین (قفلشده برای مدت) |

| نرخ سود | به طور کلی پایینتر | به طور کلی بالاتر |

| مناسب برای | نگهداری کوتاهمدت | سرمایهگذاری بلندمدت |

حسابهای انعطافپذیر در مقابل مدتدار

پلتفرمهای پسانداز کریپتو معمولاً دو نوع حساب اصلی ارائه میدهند: انعطافپذیر و مدتدار. حسابهای انعطافپذیر به کاربران اجازه برداشت資金 در هر زمان بدون جریمه میدهند. این نقدینگی برای資金هایی که ممکن است برای فرصتهای معاملاتی یا هزینههای روزانه مورد نیاز باشد، ایدهآل است. trade-off این است که حسابهای انعطافپذیر معمولاً نرخهای سود پایینتری نسبت به همتایان مدتدار خود ارائه میدهند.

حسابهای مدتدار نیازمند قفل کردن داراییها توسط کاربران برای دوره خاصی مانند ۳۰، ۶۰ یا ۹۰ روز است. در ازای این تعهد، پلتفرمها بازده سالانه درصدی (APY) بالاتری ارائه میدهند. این ساختار به پلتفرم اجازه میدهد資金 را برای مدتهای طولانیتر با اطمینان بیشتر وام دهد و بازده بالاتری تولید کند که به سپردهگذار منتقل میشود.

انتخاب بین گزینههای انعطافپذیر و مدتدار به افق زمانی سرمایهگذار و نیازهای نقدینگی بستگی دارد. برخی سرمایهگذاران از استراتژی "لدرینگ" استفاده میکنند و سرمایه خود را در چندین حساب مدتدار با تاریخهای سررسید متفاوت تقسیم میکنند. این کار تضمین میکند که بخشی از سرمایه آنها در فواصل منظم نقدشونده شود در حالی که همچنان نرخهای بالاتر مرتبط با شرایط قفلشده را捕获 میکند.

پلتفرمهای وامدهی و وثیقهگذاری

پلتفرمهای وامدهی کریپتو backbone اکوسیستم بازده هستند. آنها وامدهی و وامگیری داراییهای دیجیتال را تسهیل میکنند و بازاری برای نقدینگی ایجاد میکنند. وامدهندگان کریپتو خود را در استخرهای نقدینگی یا مستقیماً به وامگیرندگان سپرده میکنند و در ازای آن سود利息 کسب میکنند. این سود اغلب به طور قابل توجهی بالاتر از نرخهای بانکی سنتی است به دلیل تقاضای بالا برای اهرم و نقدینگی در بازار کریپتو.

وامگیرندگان در این پلتفرمها اغلب معاملهگرانی هستند که به دنبال اهرم موقعیتهای خود یا سرمایهگذارانی هستند که به دنبال نقدینگی بدون ایجاد رویداد مالیاتی با فروش داراییهای خود میگردند. برای کاهش ریسک نکول، وامهای کریپتو تقریباً همیشه بیش از وثیقهگذاری شدهاند. این به معنای آن است که وامگیرندگان باید داراییهایی به ارزش بیش از مقدار وام سپرده کنند.

برای مثال، یک وامگیرنده ممکن است نیاز به سپرده کردن Bitcoin به ارزش ۱۰٬۰۰۰ دلار برای تضمین وام ۵٬۰۰۰ دلاری در استیبلکوینها داشته باشد. این بافر ایمنی برای وامدهنده فراهم میکند. اگر ارزش وثیقه Bitcoin به طور قابل توجهی کاهش یابد، پلتفرم میتواند وثیقه را لیکوئید کند تا وام را بازپرداخت کند و اصل وامدهنده را محافظت کند.

نسبتهای وام به ارزش (LTV)

نسبت وام به ارزش (LTV) معیار حیاتی در وامدهی کریپتو است. این درصد ارزش وثیقهای را نشان میدهد که وام گرفته میشود. در مثال بالا، وام ۵٬۰۰۰ دلاری تضمینشده با ۱۰٬۰۰۰ دلار وثیقه منجر به LTV ۵۰٪ میشود. نسبتهای LTV پایینتر معمولاً واجد نرخهای سود پایینتری هستند زیرا ریسک کمتری برای وامدهنده ارائه میدهند.

پلتفرمها نسبتهای LTV را در زمان واقعی نظارت میکنند. اگر ارزش وثیقه به دلیل نوسانات بازار کاهش یابد، LTV افزایش مییابد. اگر از آستانه خاصی عبور کند، وامگیرنده margin call دریافت میکند و ملزم به افزودن وثیقه بیشتر یا بازپرداخت بخشی از وام میشود. اگر نتواند، سیستم به طور خودکار داراییها را لیکوئید میکند.

برای سرمایهگذارانی که از پلتفرمهای وامدهی برای تولید بازده استفاده میکنند، درک LTV حیاتی است. این توضیح میدهد که چگونه پلتفرم ریسک را مدیریت میکند. پلتفرمهایی با الزامات LTV محافظهکارانه عموماً برای وامدهندگان ایمنتر هستند، زیرا بافر بزرگتری در برابر سقوط بازار دارند. برعکس، پلتفرمهایی که نسبتهای LTV بالا را مجاز میدانند ریسک نکول بالاتری دارند اما ممکن است نرخهای سود بالاتری برای جبران ارائه دهند.

ارزیابی انواع صرافیها برای محصولات ساختاریافته

بازار محصولات بازده ساختاریافته بین صرافیهای متمرکز (CEX)، صرافیهای غیرمتمرکز (DEX) و پلتفرمهای هیبریدی تقسیم شده است. صرافیهای متمرکز به عنوان واسطه عمل میکنند و جنبههای فنی تولید بازده را مدیریت میکنند. آنها رابطهای کاربری دوستانه، پشتیبانی مشتری و اغلب احراز هویت (KYC) ارائه میدهند. برای مبتدیان، CEXها آسانترین نقطه ورود به محصولات پیچیده مانند سرمایهگذاری دوگانه یا معاملات شبکهای را فراهم میکنند.

پلتفرمهای متمرکز اغلب به عنوان custodian عمل میکنند و کلیدهای خصوصی کاربر را نگه میدارند. این ریسک طرف مقابل را معرفی میکند—ریسک اینکه خود صرافی شکست بخورد یا بدمدیریت شود. با این حال، CEXهای معتبر اقدامات امنیتی قوی از جمله ذخیره سرد و صندوقهای بیمه را به کار میگیرند تا داراییهای کاربر را محافظت کنند. آنها همچنین نقدینگی بالا ارائه میدهند و تضمین میکنند که محصولات ساختاریافته بتوانند به طور کارآمد وارد و خارج شوند.

صرافیهای غیرمتمرکز بر اساس کد و قراردادهای هوشمند عمل میکنند و واسطه مرکزی را حذف میکنند. بازده در DEXها اغلب از طریق ارائه نقدینگی یا استخرهای وامدهی governed توسط الگوریتمها تولید میشود. کاربران کنترل کلیدهای خصوصی خود را حفظ میکنند و ریسک custodial را کاهش میدهند. با این حال، DEXها ریسک قرارداد هوشمند را معرفی میکنند، جایی که باگهای کد میتواند منجر به از دست رفتن資金 شود. آنها همچنین سطح بالاتری از مهارت فنی برای ناوبری نیاز دارند.

پلتفرمهای هیبریدی و تخصصی

صرافیهای هیبریدی تلاش میکنند بهترین ویژگیهای هر دو مدل متمرکز و غیرمتمرکز را ترکیب کنند. آنها ممکن است عملکرد بالا و نقدینگی CEX را ارائه دهند در حالی که معاملات را on-chain تسویه میکنند برای شفافیت. این پلتفرمها برای معاملهگرانی که سرعت دفتر سفارش متمرکز را با امنیت تسویه غیرcustodial میخواهند، محبوبیت فزایندهای دارند.

پلتفرمهای تخصصی نیز وجود دارند که منحصراً بر انواع خاصی از بازده تمرکز دارند. برای نمونه، برخی پلتفرمها کاملاً به معاملات شبکهای الگوریتمی اختصاص دارند و ابزارها و تحلیلهای پیشرفتهای ارائه میدهند که صرافیهای عمومی ممکن است فاقد آنها باشند. دیگران منحصراً بر وامدهی تمرکز دارند و دادههای دقیق در مورد نسبتهای LTV و سلامت وثیقه ارائه میدهند.

هنگام انتخاب پلتفرم برای محصولات ساختاریافته، سرمایهگذاران باید ابزارهای خاص موجود را در نظر بگیرند. یک صرافی عمومی ممکن است محصول سرمایهگذاری دوگانه پایه ارائه دهد، اما یک پلتفرم مشتقات تخصصی ممکن است قیمتهای اعتصاب و تاریخهای سررسید بیشتری ارائه دهد. ارزیابی عمق مجموعه محصولات به اندازه ارزیابی امنیت پلتفرم مهم است.

ریسکهای مرتبط با بازده ساختاریافته

در حالی که محصولات ساختاریافته مسیرهای جذابی برای درآمد ارائه میدهند، بدون ریسکهای قابل توجهی نیستند. نوسانات بازار عامل اصلی تأثیرگذار بر بازده است. در محصولاتی مانند سرمایهگذاری دوگانه، حرکات قیمتی شدید میتواند منجر به تبدیل داراییها با نرخهای نامطلوب شود. حتی در حسابهای دارای حفاظت از اصل، ارزش زیربنایی دارایی (اگر استیبلکوین نباشد) میتواند در برابر ارز فیات نوسان کند.

ریسک نقدینگی نگرانی دیگری است. در دورههای استرس شدید بازار، پلتفرمها ممکن است برداشتها را متوقف یا資金 را برای حفظ ثبات قفل کنند. این به ویژه برای محصولات مدتدار مرتبط است که سرمایه به طور قراردادی برای دورهای غیرقابل دسترسی است. در امور مالی غیرمتمرکز، استخرهای نقدینگی میتوانند خشک شوند و خروج از موقعیتها بدون slippage قابل توجه دشوار شود.

ریسک نظارتی نیز بر بخش سایه افکنده است. وضعیت قانونی برخی محصولات بازدهدار هنوز در بسیاری از حوزههای قضایی تعریف میشود. تغییرات نظارتی میتواند منجر به تعلیق ناگهانی خدمات خاص یا تغییرات در نحوه محاسبه و مالیات بازده شود. سرمایهگذاران باید از محیط نظارتی در منطقه خاص خود آگاه بمانند.

ریسک طرف مقابل و قرارداد هوشمند

برای کاربران پلتفرمهای متمرکز، ریسک طرف مقابل ملاحظه اصلی است. کاربر اساساً طلبکار unsecured پلتفرم است. اگر صرافی ورشکست شود، بازیابی داراییها میتواند فرآیندی طولانی و نامطمئن باشد. این اهمیت استفاده از پلتفرمهای معتبر، با سرمایه خوب و سابقه عملیات پاک را برجسته میکند.

در فضای غیرمتمرکز، ریسک قرارداد هوشمند اولویت دارد. کشاورزی بازده و استراتژیهای خودکار بر کد پیچیده تکیه دارند. اگر این کد آسیبپذیری داشته باشد، بازیگران مخرب میتوانند آنها را exploit کنند تا資金 را تخلیه کنند. حسابرسی توسط شرکتهای امنیتی معتبر این ریسک را کاهش میدهد اما کاملاً حذف نمیکند.

امنیت عملیاتی نیز مسئولیت کاربر است. صرفنظر از نوع پلتفرم، ایمنسازی دسترسی حساب با احراز هویت دو مرحلهای (2FA) و استفاده از رمزهای عبور قوی و متمایز غیرقابل مذاکره است. برای مبالغ بزرگ، تنوعبخشی سرمایه در چندین پلتفرم میتواند تأثیر فاجعهبار یک نقطه شکست واحد را کاهش دهد.

ساختارهای کارمزد و بازده خالص

بازده تبلیغشده در محصولات ساختاریافته به ندرت بازده خالصی است که سرمایهگذار دریافت میکند. پلتفرمها کارمزدهای مختلفی دریافت میکنند که میتواند سود را بخورد. کارمزدهای معاملاتی رایجترین هستند و هر زمان که استراتژی خودکاری مانند معاملات شبکهای سفارش خرید یا فروش اجرا کند، اعمال میشوند. در استراتژیهای با فرکانس بالا، این کارمزدهای کوچک سریع انباشته میشوند و میتوانند استراتژی سودآور را به زیانده تبدیل کنند.

کارمزدهای مدیریت یا عملکرد نیز ممکن است برای برخی محصولات مدیریتشده اعمال شود. برخی پلتفرمها درصدی از سود تولیدشده توسط استراتژی میگیرند، در حالی که دیگران کارمزد ثابت برای دسترسی به ابزارهای پیشرفته دریافت میکنند. کارمزدهای برداشت هزینه دیگری است که باید در نظر گرفته شود، به ویژه برای کاربرانی که قصد انتقال مکرر سود از پلتفرم را دارند.

سرمایهگذاران باید جدول کارمزد هر پلتفرم را قبل از تعهد資金 به دقت بررسی کنند. برخی صرافیها پروموشنهای معاملاتی بدون کارمزد یا تخفیف کارمزد برای نگهداری توکن بومی پلتفرم ارائه میدهند. استفاده از این مشوقها میتواند بازده خالص استراتژیهای با فرکانس بالا مانند معاملات شبکهای را به طور قابل توجهی بهبود بخشد.

سهام توکنیزهشده و تنوعبخشی

تنوعبخشی استراتژی کلیدی برای مدیریت ریسک در هر پرتفوی سرمایهگذاری است. سهام توکنیزهشده راه منحصربهفردی برای اعمال استراتژیهای بازده به داراییهای سنتی در اکوسیستم کریپتو ارائه میدهد. اینها توکنهای دیجیتال هستند که سهام شرکتهای عمومی معاملهشده را نشان میدهند. آنها به سرمایهگذاران کریپتو اجازه میدهند تا بدون ترک محیط صرافی کریپتو، به بازارهای سهام exposure کسب کنند.

معامله سهام توکنیزهشده مزایای متعددی از جمله مالکیت کسری ارائه میدهد. سرمایهگذاران میتوانند کسری از یک سهام با قیمت بالا بخرند و آن را برای کسانی با سرمایه پایه کوچکتر قابل دسترس میکنند. علاوه بر این، این داراییها اغلب میتوانند ۲۴/۷ معامله شوند، برخلاف بازارهای سهام سنتی که ساعات باز و بسته سفت و سختی دارند.

از دیدگاه بازده، سهام توکنیزهشده گاهی میتواند به عنوان وثیقه در پروتکلهای وامدهی استفاده شود یا در استخرهای نقدینگی گنجانده شود. این به سرمایهگذاران اجازه میدهد تا بازده بر exposure سهام سنتی را به روشهایی کسب کنند که در سیستم مالی legacy ممکن نیست. با این حال، کاربران باید تأیید کنند که آیا سهام توکنیزهشده کاملاً توسط سهم زیربنایی واقعی backed است تا ارزش به دارایی واقعی pegged بماند.

ملاحظات نظارتی برای داراییهای توکنیزهشده

سهام توکنیزهشده در تقاطع مقررات اوراق بهادار و فناوری ارز دیجیتال قرار دارند. از آنجایی که قیمت سهام واقعی را track میکنند، اغلب توسط regulators مالی به عنوان اوراق بهادار طبقهبندی میشوند. این به معنای آن است که پلتفرمهایی که آنها را ارائه میدهند باید با الزامات مجوزدهی سختگیرانه comply کنند.

معاملهگران باید آگاه باشند که دسترسی به این محصولات ممکن است بر اساس مکان جغرافیایی محدود باشد. پلتفرمها اغلب از geoblocking برای جلوگیری از دسترسی کاربران از حوزههای قضایی خاص، مانند ایالات متحده، به دلیل محدودیتهای نظارتی استفاده میکنند.

تضمین compliance پلتفرم با مقررات مربوطه حیاتی است. معامله در پلتفرمهای unregulated ریسک تعطیلی سرویس توسط مقامات را دارد که ممکن است داراییها را منجمد کند. سرمایهگذاران باید وضعیت نظارتی صرافی و محصول توکنیزهشده خاص را قبل از سرمایهگذاری تأیید کنند.

پیامدهای مالیاتی بازده کریپتو

کسب بازده بر ارز دیجیتال رویدادهای مالیاتی را در بسیاری از حوزههای قضایی فعال میکند. برخلاف استراتژیهای ساده خرید و نگهداری که مالیات معمولاً فقط بر فروش واجد است، بازده اغلب به عنوان درآمد درمان میشود. این به معنای آن است که هر پرداخت سود، پاداش استیکینگ یا سود معاملات شبکهای رویداد مالیاتی در زمان دریافت است.

ارزش درآمد معمولاً بر اساس ارزش بازار منصفانه دارایی در زمان دریافت محاسبه میشود. برای استراتژیهای با فرکانس بالا مانند معاملات شبکهای که میتواند صدها معامله تولید کند، این بار ثبت رکورد پیچیده ایجاد میکند. پیگیری دقیق مبنای هزینه و سود/زیان برای هر میکرو-معامله برای compliance ضروری است.

انواع مختلف بازده ممکن است متفاوت مالیات شوند. برای نمونه، سود از وامدهی ممکن است به عنوان درآمد عادی مالیات شود، در حالی که سود از گزینههای سرمایهگذاری دوگانه ممکن است بسته به قوانین محلی به عنوان سود سرمایه درمان شود. عدم وجود استانداردهای جهانی یکنواخت به معنای آن است که سرمایهگذاران باید با متخصصان مالیاتی آشنا با مقررات کریپتو در کشور خاص خود مشورت کنند.

انتخاب بهترین پلتفرم برای بازده

انتخاب پلتفرم مناسب شامل تعادل پتانسیل بازده با امنیت و قابلیت استفاده است. نرخهای سود بالا جذاب هستند، اما نباید تنها عامل باشند. پلتفرمی که ۲۰٪ APY بر حساب پسانداز استیبلکوین ارائه میدهد، نیاز به بررسی در مورد نحوه تولید آن بازده و ریسکهای درگیر دارد. شفافیت در مورد منبع بازده نشانهای از صرافی قابل اعتماد است.

رابط کاربری نقش قابل توجهی ایفا میکند، به ویژه برای محصولات پیچیده مانند معاملات شبکهای. داشبورد تمیز و intuitive به معاملهگران اجازه نظارت بر موقعیتها و تنظیم پارامترها را به راحتی میدهد. ابزارهای چارتینگ پیشرفته، فیدهای داده زمان واقعی و اپهای موبایل قابل اعتماد ویژگیهای ضروری برای مدیریت فعال استراتژیهای بازده هستند.

پشتیبانی مشتری تمایزدهنده حیاتی دیگری است. هنگام برخورد با محصولات مالی ساختاریافته، سؤالات و مسائل فنی اجتنابناپذیر هستند. پلتفرمهایی با پشتیبانی ۲۴/۷ از طریق چت زنده یا ایمیل شبکه ایمنی برای کاربران فراهم میکنند. بررسی نظرات کاربران و بازخورد جامعه میتواند بینشهایی در مورد responsiveness و کیفیت تیم پشتیبانی پلتفرم ارائه دهد.

| معیار | اهمیت | چه چیزی را جستجو کنید |

|---|---|---|

| امنیت | حیاتی | ذخیره سرد، 2FA، صندوقهای بیمه |

| شهرت | بالا | سالهای فعالیت، رعایت مقررات |

| قابلیت استفاده | متوسط | رابط intuitive، کیفیت اپ موبایل |

بررسی پروتکلهای امنیتی

امنیت به عنوان پایه هر پلتفرم سرمایهگذاری کریپتو عمل میکند. قبل از سپرده کردن資金، کاربران باید تاریخچه امنیتی صرافی را بررسی کنند. آیا پلتفرم تاکنون هک شده است؟ اگر بله، چگونه پاسخ دادند و آیا کاربران جبران شدند؟ سابقه پاک نشانه قوی کنترلهای داخلی قوی است.

احراز هویت دو مرحلهای (2FA) باید برای تمام ورودهای حساب و برداشتها اجباری باشد. بهترین پلتفرمها از کلیدهای سختافزاری یا اپهای authenticator پشتیبانی میکنند به جای تکیه صرف بر SMS که مستعد حملات SIM-swapping است. علاوه بر این، به دنبال پلتفرمهایی باشید که از ذخیره سرد استفاده میکنند و اکثر資金 کاربران را آفلاین و غیرقابل دسترسی برای تهدیدهای مبتنی بر اینترنت نگه میدارند.

صندوقهای بیمه لایه حفاظتی دیگری است که توسط برخی صرافیهای برتر ارائه میشود. این資金ها برای پوشش زیانهای بالقوه از هکها یا شکستهای سیستم کنار گذاشته میشوند. در حالی که تضمین بازپرداخت کامل نیست، وجود چنین صندوقی تعهد پلتفرم به حفاظت کاربر و ثبات مالی را نشان میدهد.

نتیجهگیری

محصولات ساختاریافته منظره ارز دیجیتال را دگرگون کردهاند و ابزارهای پیچیدهای به سرمایهگذاران برای تولید بازده فراتر از افزایش ساده ارزش دارایی ارائه میدهند. از دقت خودکار معاملات شبکهای در بازارهای محدود به محدوده تا استقرار استراتژیک گزینهها در محصولات سرمایهگذاری دوگانه، این ابزارها برنامهریزی مالی سفارشی را امکانپذیر میسازند. پلتفرمهای وامدهی و حسابهای پسانداز مسیرهای بیشتری برای درآمد غیرفعال فراهم میکنند و به کسانی که حفاظت از اصل و رشد پایدار را بر حدسهای تهاجمی اولویت میدهند، catering میکنند.

با این حال، پیچیدگی این محصولات رویکرد محتاطانه و آگاهانه را طلب میکند. ادغام مشتقات، nuances وثیقهگذاری، و پروفایلهای ریسک متفاوت پلتفرمهای مختلف نیازمند due diligence کامل از سوی سرمایهگذاران است. امنیت همچنان paramount است و انتخاب صرافی اغلب به اندازه انتخاب استراتژی حیاتی است. تعادل پیگیری بازدههای بالا با ضرورت مدیریت ریسک کلید موفقیت بلندمدت در این بخش در حال تکامل است.

تولید بازده موفق نیازمند درک مکانیسمهای محصول به اندازه پتانسیل بازده است.