مکانیسمهای ارائه نقدینگی به عنوان ستون مرکزی اکوسیستم کریپتوکارنسی مدرن ایستادهاند. بدون نقدینگی کافی، مبادله بدون مشکل داراییهای دیجیتال غیرممکن میشود و منجر به لغزش، ناکارآمدی و رکود بازار میگردد. نقدینگی به سهولت تبدیل یک دارایی به دارایی دیگر یا پول نقد بدون تأثیر بر قیمت بازار آن اشاره دارد. در زمینه مالی غیرمتمرکز (DeFi) و بازارهای کریپتو گستردهتر، نقدینگی توسط شبکه پیچیدهای از پلتفرمها، پروتکلها و شرکتکنندگان فردی حفظ میشود.

این شرکتکنندگان که اغلب به عنوان ارائهدهندگان نقدینگی شناخته میشوند، سرمایهای را تأمین میکنند که تجارت دیگران را تسهیل میکند. در ازای آن، معمولاً کارمزد یا سود دریافت میکنند و رابطهای همزیستی بین معاملهگرانی که به دنبال اجرا هستند و ارائهدهندگانی که به دنبال بازده میگردند، ایجاد میشود. درک عملکرد این مکانیسمها برای هر کسی که میخواهد در بازار شرکت کند، ضروری است، چه به عنوان معاملهگر فعال یا درآمدزا غیرفعال.

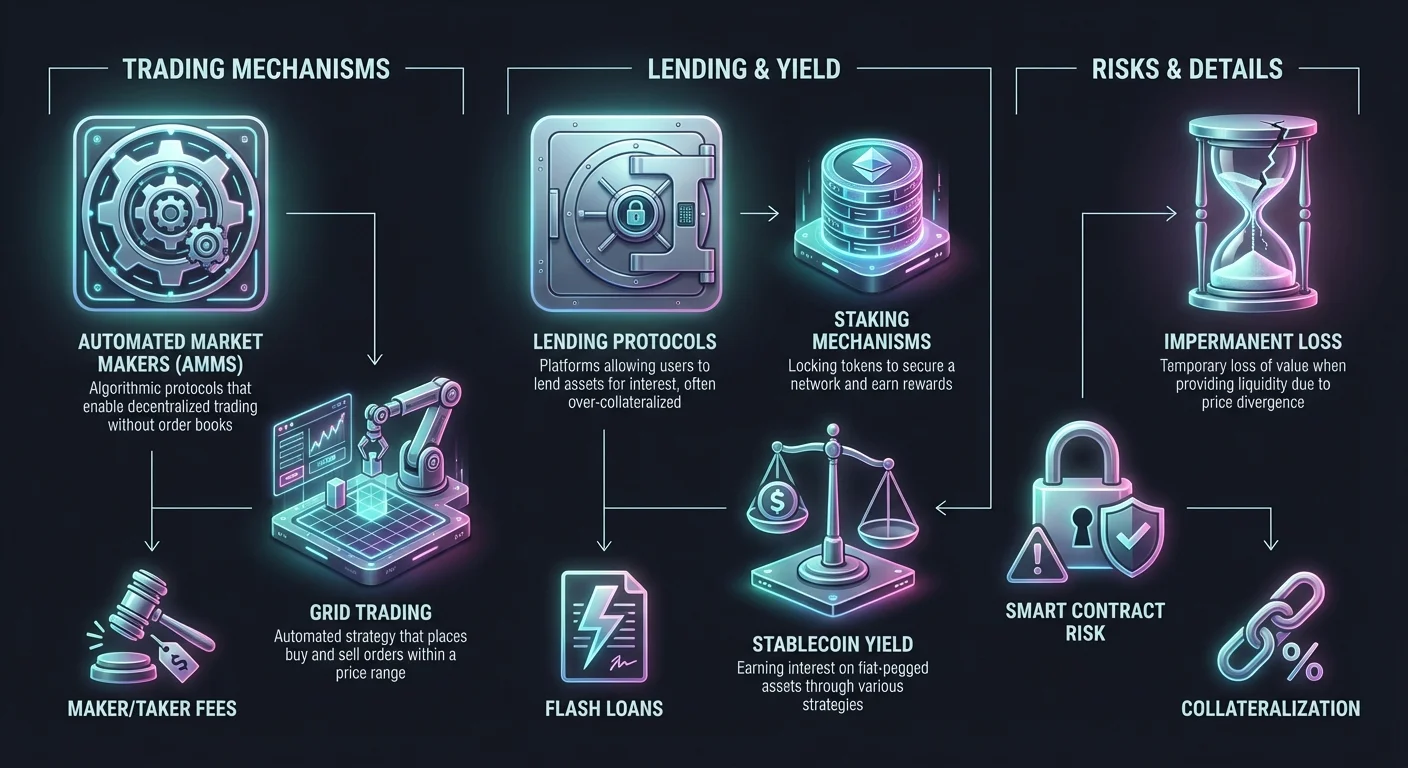

منظره ارائه نقدینگی به طور قابل توجهی تکامل یافته است. این روند با مدلهای دفتر سفارش سنتی در صرافیهای متمرکز آغاز شد. از آن زمان به بعد، گسترش یافته و شامل بازارسازهای خودکار (AMMها)، پروتکلهای سواپ همتا به همتا (P2P) و استراتژیهای معاملاتی شبکهای الگوریتمی شده است. هر روش مزایای متمایزی ارائه میدهد و ریسکهای خاصی را به همراه دارد.

این راهنما مکانیسمهای عملیاتی پشت این سیستمها را بررسی میکند. نحوه اجرای سواپها، نحوه کاهش نوسانات توسط استراتژیهای خودکار و نحوه استفاده پلتفرمهای وامدهی از وثیقه برای ایجاد نقدینگی را کاوش میکند. با تجزیه این اجزا، سرمایهگذاران میتوانند واقعیتهای فنی و مالی ارائه نقدینگی در فضای داراییهای دیجیتال را بهتر پیمایش کنند.

مبانی سواپهای کریپتو و مکانیسمهای صرافی

بنیادیترین شکل استفاده از نقدینگی در طول یک سواپ توکن رخ میدهد. برخلاف استراتژیهای معاملاتی پیچیده که ممکن است شامل مشتقات یا اهرم باشند، سواپ مبادله مستقیم یک کریپتوکارنسی به دیگری است. این فرآیند به شدت به نقدینگی زیربنایی موجود در یک پلتفرم وابسته است تا اطمینان حاصل شود که معامله فوراً و با قیمت قابل پیشبینی تسویه میشود.

پروتکلهای مبادله مستقیم دارایی

پلتفرم سواپ کریپتو به عنوان دروازهای برای تبدیل فوری دارایی عمل میکند. این پلتفرمها از رابطهای معاملاتی سنتی با حذف پیچیدگی دفتر سفارشات، نمودارها و تطبیق دستی سفارشها متفاوت هستند. در عوض، رابطی سادهشده ارائه میدهند که در آن کاربر مقدار دارایی A که میخواهد بفروشد را وارد میکند و سیستم مقدار دارایی B که دریافت خواهد کرد را محاسبه میکند.

پشت صحنه، پلتفرم نقدینگی را از منابع مختلف جمعآوری میکند تا این درخواست را برآورده کند. در محیطهای سواپ غیرحضانتی، پلتفرم資金 کاربران را نگه نمیدارد. در عوض، انتقال مستقیم بین کیفپولها را تسهیل میکند یا از قراردادهای هوشمند برای اجرای معامله استفاده میکند. این امر ریسک طرف مقابل را کاهش میدهد، زیرا کاربر در طول فرآیند کنترل کلیدهای خصوصی خود را حفظ میکند.

کارایی در این مدل با سرعت تسویه و دقت نرخ مبادله اندازهگیری میشود. موتورهای سواپ با عملکرد بالا میتوانند معاملات را در عرض چند دقیقه تکمیل کنند و از استخرهای نقدینگی عمیق برای به حداقل رساندن تفاوت بین قیمت مورد انتظار و قیمت اجرای نهایی استفاده میکنند. این تفاوت، که به عنوان لغزش شناخته میشود، نگرانی اصلی برای ارائهدهندگان و معاملهگران نقدینگی است.

مقایسه اجرای متمرکز و غیرمتمرکز

اجرای یک سواپ بسته به اینکه در صرافی متمرکز (CEX) یا صرافی غیرمتمرکز (DEX) رخ دهد، به طور قابل توجهی متفاوت است. پلتفرمهای متمرکز به عنوان واسطه عمل میکنند. آنها حضانت داراییها را نگه میدارند و سفارشهای خرید و فروش را در پایگاه داده داخلی خود تطبیق میدهند. این امر سرعت اجرای بسیار بالا و نقدینگی زیاد را امکانپذیر میسازد، زیرا پلتفرم سفارشها را از میلیونها کاربر جمعآوری میکند.

صرافیهای غیرمتمرکز بر اساس فرضیه متفاوتی عمل میکنند. آنها بدون مقام مرکزی، بر اساس کد و قراردادهای هوشمند معاملات را مدیریت میکنند. کاربران مستقیماً با یکدیگر یا در برابر استخر نقدینگی معامله میکنند. این امر حریم خصوصی و امنیت را افزایش میدهد، زیرا資金 در سرور مرکزی که ممکن است در معرض هک قرار گیرد، ذخیره نمیشود. با این حال، نقدینگی در DEXها میتواند تکهتکه باشد و بالقوه منجر به نوسان بالاتر در قیمتهای اجرا برای سفارشهای بزرگ شود.

صرافیهای هیبریدی تلاش میکنند این فلسفهها را ادغام کنند. آنها هدف دارند نقدینگی و سرعت سیستمهای متمرکز را ارائه دهند در حالی که ویژگیهای امنیتی غیرحضانتی پروتکلهای غیرمتمرکز را ادغام میکنند. این پلتفرمها به کاربران اجازه میدهند مالکیت資金 خود را تا لحظه معامله حفظ کنند و رویکرد متعادل به دسترسی نقدینگی ارائه دهند.

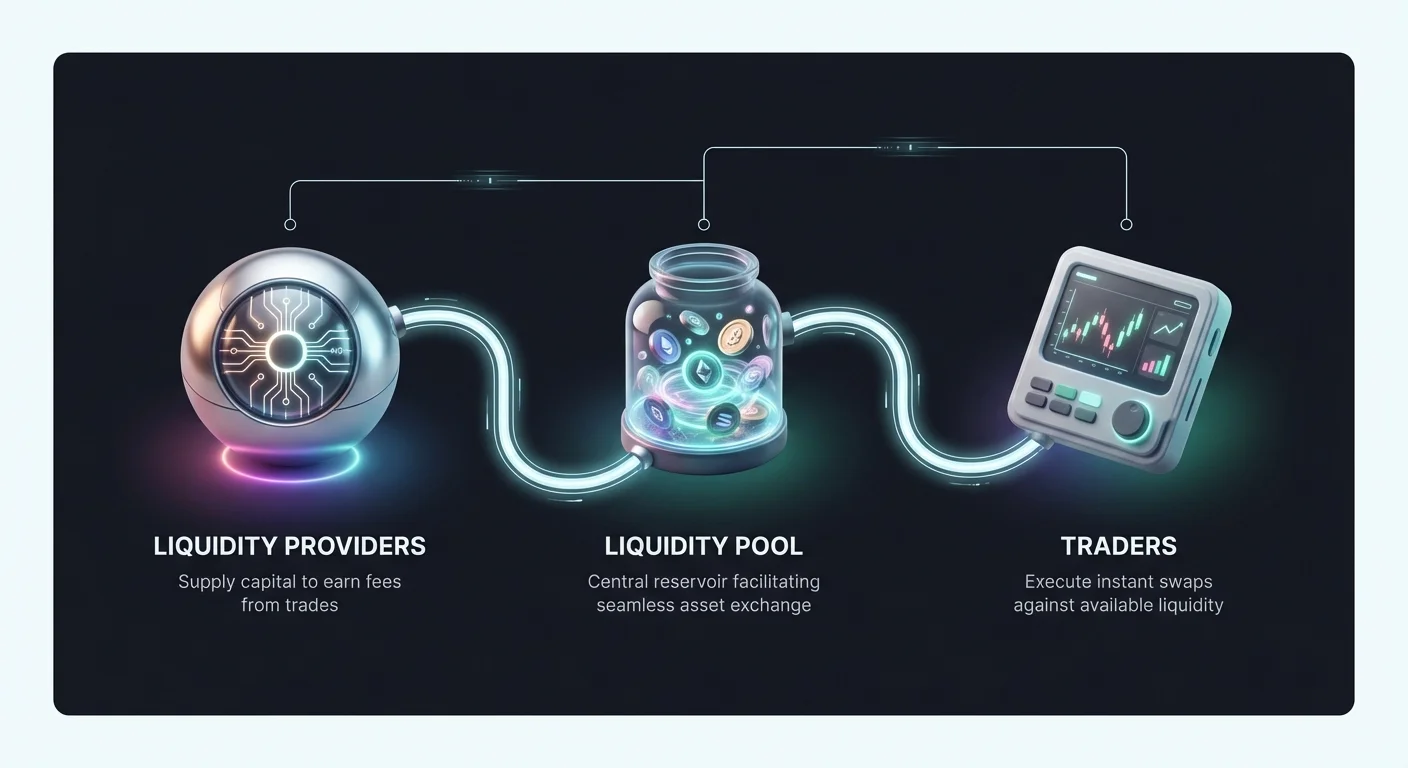

نقش ارائهدهندگان نقدینگی در سواپها

هر سواپ به طرف مقابل نیاز دارد. در بازارهای سنتی، این نقش توسط بازارسازان حرفهای پر میشود. در اکوسیستم کریپتو، ارائه نقدینگی اغلب دموکراتیک شده است. افراد میتوانند داراییهای خود را به استخرهایی واریز کنند که سواپ دیگران را تسهیل میکند. هنگامی که معاملهگر سواپی اجرا میکند، کارمزد کوچکی پرداخت میکند. این کارمزد بین ارائهدهندگان نقدینگی متناسب با سهم آنها از استخر توزیع میشود.

این مکانیسم داراییهای بلااستفاده را به سرمایه مولد تبدیل میکند. به جای صرفاً نگه داشتن یک توکن و امید به افزایش قیمت، سرمایهگذار میتواند به کارایی بازار کمک کند. با این حال، این مشارکت نیازمند درک عمیق از ساختارهای کارمزد و ریسکهای بالقوه است. اگر ارزش داراییهای استخر به طور چشمگیری تغییر کند، ارائهدهنده ممکن است پدیدهای را تجربه کند که ارزش پرتفوی او کمتر از حالتی است که صرفاً داراییها را در کیفپول نگه داشته باشد.

استراتژیهای بازار خودکار و معاملات شبکهای

یکی از مؤثرترین راهها برای ارائه نقدینگی و مدیریت ریسک، از طریق استراتژیهای معاملاتی خودکار است. معاملات شبکهای نمونهای برجسته از رویکرد سیستماتیک است که با ایجاد شبکهای از سفارشهای خرید و فروش در محدوده قیمتی خاص، عملکرد یک بازارساز خودکار (AMM) را تقلید میکند.

مکانیسمهای سیستمهای معاملات شبکهای

معاملات شبکهای یک استراتژی خودکار است که برای سود بردن از نوسانات بازار طراحی شده است. معاملهگر یا ارائهدهنده نقدینگی محدوده قیمتی برای یک دارایی خاص انتخاب میکند و آن را به سطوح متعدد یا "شبکهها" تقسیم میکند. سپس سیستم به طور خودکار سفارشهای خرید را در سطوح پایینتر و سفارشهای فروش را در سطوح بالاتر قرار میدهد. با نوسان قیمت بازار در این محدوده، ربات معاملات را به طور مداوم اجرا میکند.

هنگامی که قیمت کاهش مییابد، سیستم دارایی را در فواصل از پیش تعیینشده خریداری میکند. هنگامی که قیمت افزایش مییابد، داراییهای انباشتهشده را با سود میفروشد. این خرید و فروش مداوم نقدینگی به بازار ارائه میدهد، زیرا همیشه سفارشهای باز آماده پر شدن وجود دارد. برای کاربر، نوسانات بازار را به جریان سودهای کوچک بدون نیاز به نظارت دستی مداوم تبدیل میکند.

این استراتژی به ویژه در بازارهای جانبی یا رنجینگ که قیمت بین سطوح حمایت و مقاومت نوسان میکند بدون برقراری روند قوی، مؤثر است. در چنین محیطهایی، استراتژی ساده خرید و نگهداری ممکن است بازدهی صفر داشته باشد، در حالی که استراتژی شبکهای میتواند از هر نوسان کوچک ارزش استخراج کند.

کاهش نوسانات از طریق خودکارسازی

نوسانات اغلب به عنوان ریسک دیده میشود، اما برای ارائهدهندگان نقدینگی که از سیستمهای شبکهای استفاده میکنند، منبع بازده است. با خودکار کردن پاسخ به حرکات قیمتی، معاملات شبکهای مؤلفه احساسی سرمایهگذاری را حذف میکند. معاملهگران انسانی اغلب در زمان افتها وحشت میکنند یا در زمان رالیها سرخوش میشوند که منجر به تصمیمگیری ضعیف میشود. سیستمهای خودکار به شدت به منطق از پیش تعریفشده پایبند هستند.

علاوه بر این، معاملات شبکهای به عنوان شکلی از کاهش زیان ناپایدار عمل میکند. در یک استخر نقدینگی استاندارد، اگر قیمت یک دارایی به طور قابل توجهی از دیگری جدا شود، ارائهدهنده با مقدار زیادی از دارایی در حال کاهش ارزش مواجه میشود. معاملات شبکهای به کاربر اجازه میدهد محدوده خاصی را که مایل به معامله در آن است تعریف کند. اگر قیمت از این محدوده خارج شود، سیستم میتواند برای توقف معامله تنظیم شود و مواجهه با سقوط یا صعود شدید بازار را محدود کند.

سفارشیسازی پارامترهای شبکهای مدیریت ریسک دقیق را امکانپذیر میسازد. کاربران میتوانند فاصله شبکه (فاصله بین سفارشها) و تعداد کل شبکهها را تنظیم کنند. فاصله باریک معاملات بیشتری با سودهای کوچکتر در هر معامله اجرا میکند که برای اسکالپینگ با فرکانس بالا مناسب است. فاصله وسیعتر معاملات کمتری اجرا میکند اما حرکات قیمتی بزرگتر را捕获 میکند.

کاربرد در کلاسهای دارایی مختلف

در حالی که اغلب با کریپتوکارنسیهای پرنوسان مرتبط است، منطق معاملات شبکهای چندمنظوره است. میتواند برای جفتهای استیبلکوین (مانند USDT/USDC) برای捕获 نوسانات جزئی با ریسک حداقلی اعمال شود. همچنین در بازارهای فیوچرز استفاده میشود، جایی که معاملهگران میتوانند اهرم را به استراتژیهای شبکهای خود اعمال کنند.

معاملات شبکهای اهرمی هم سودهای بالقوه و هم ریسکها را تقویت میکند. با قرض گرفتن資金 برای افزایش اندازه سفارشهای شبکه، معاملهگر میتواند بازده قابل توجهی از حرکات قیمتی نسبتاً کوچک تولید کند. با این حال، این امر ریسک لیکوییدیشن را در صورت حرکت شدید بازار علیه محدوده شبکه معرفی میکند.

برای مبتدیان، معاملات شبکهای در بازار اسپات عموماً توصیه میشود. این شامل معامله با داراییهای واقعی به جای مشتقات است و ریسک لیکوییدیشن را حذف میکند. بدترین سناریو در معاملات شبکهای اسپات، نگه داشتن پرتفویی از داراییهایی است که ارزششان کاهش یافته، نه از دست دادن کل اصل به دلیل کال مارجین.

پروتکلهای وامدهی و تولید بازده

ارائه نقدینگی به جفتهای معاملاتی محدود نیست. بازار وامدهی بخش عظیمی از اقتصاد کریپتو را تشکیل میدهد که در آن نقدینگی از سپردهگذاران sourced شده و به وامگیرندگان ارائه میشود. این مکانیسم شبیه بانکداری سنتی است اما با شفافیت و سرعت بیشتر عمل میکند.

ساختار وامدهی کریپتو

پلتفرمهای وامدهی کریپتو به عنوان بازارهایی برای سرمایه عمل میکنند. وامدهندگان داراییهای دیجیتال خود را به یک استخر واریز میکنند که سپس برای وامگیرندگان در دسترس قرار میگیرد. در ازای ارائه این نقدینگی، وامدهندگان سود دریافت میکنند. نرخهای سود معمولاً پویا هستند و توسط عرضه資金 و تقاضای وامگیرندگان تعیین میشوند.

وامگیرندگان از این資金 برای اهداف مختلفی مانند سرمایه معاملاتی، آربیتراژ یا نیازهای نقدینگی شخصی استفاده میکنند. برخلاف وامهای سنتی که به امتیاز اعتباری وابسته هستند، وامهای کریپتو تقریباً منحصراً توسط وثیقه تضمین میشوند. برای وام گرفتن، کاربر باید دارایی کریپتوکارنسی واریز کند که ارزش آن بیشتر از مبلغ وام باشد.

این بیشازثیقهسازی، حلوفصل سیستم را تضمین میکند. اگر وامگیرنده بد حساب شود یا ارزش وثیقهاش بیش از حد پایین بیاید، پلتفرم به طور خودکار وثیقه را برای بازپرداخت به وامدهندگان میفروشد. این مکانیسم ارائهدهندگان نقدینگی را از بدهی بد محافظت میکند و تضمین میکند که اصل آنها امن است.

وثیقهسازی و نسبتهای وام به ارزش

رابطه بین مبلغ وام و ارزش وثیقه توسط نسبت وام به ارزش (LTV) تعریف میشود. برای مثال، یک پلتفرم ممکن است LTV 50% ارائه دهد. این به معنای آن است که برای وام گرفتن 5000 دلار، کاربر باید 10000 دلار بیتکوین به عنوان وثیقه واریز کند.

نسبت LTV به عنوان ابزاری برای مدیریت ریسک عمل میکند. نسبتهای LTV پایینتر، بافر ایمنی بزرگتری برای وامدهندگان فراهم میکند. اگر بازار افت کند، فضای قابل توجهی قبل از اینکه ارزش وثیقه زیر ارزش وام بیفتد وجود دارد. نسبتهای LTV بالاتر به وامگیرندگان اجازه کارایی سرمایه بیشتر میدهد اما ریسک لیکوییدیشن را افزایش میدهد.

لیکوییدیشن مفهومی حیاتی در ارائه نقدینگی وامدهی است. اگر ارزش بازار وثیقه به آستانه خاصی (مانند LTV 80%) برسد، کال مارجین فعال میشود. وامگیرنده باید وثیقه بیشتری اضافه کند یا بخشی از وام را فوراً بازپرداخت کند. اگر نتواند، پروتکل داراییهای او را لیکویید میکند. این اجرای خودکار شرایط قرارداد است که به طرفهای ناشناس اجازه معامله با اعتماد را میدهد.

نقدینگی بدون وثیقه و فلش

در حالی که اکثر وامدهیهای کریپتو وثیقهدار هستند، بازارهای نوظهوری برای وامهای بدون وثیقه و محصولات تخصصی مانند فلش لونها وجود دارد. وامهای بدون وثیقه معمولاً نیاز به تأیید هویت دقیق و ارزیابی اعتبار دارند و آنها را به مدلهای مالی سنتی (CeFi) نزدیکتر میکند. اینها در محیطهای کاملاً غیرمتمرکز به دلیل دشواری اجرای بازپرداخت بدون وثیقه کمتر رایج هستند.

فلش لونها شکلی منحصربهفرد از ارائه نقدینگی را نشان میدهند که تنها روی بلاکچینها ممکن است. اینها وامهای بدون وثیقه هستند که باید در همان بلوک تراکنش بلاکچین قرض گرفته و بازپرداخت شوند. اگر資金 تا پایان تراکنش بازنگردد، کل وام معکوس میشود انگار هرگز رخ نداده است.

فلش لونها به معاملهگران اجازه میدهند آربیتراژ فوری در صرافیهای مختلف را بدون نیاز به نگه داشتن مقادیر عظیم سرمایه انجام دهند. برای ارائهدهندگان نقدینگی، فلش لونها منبع بازده با ریسک پیشفرض صفر ارائه میدهند، زیرا پروتکل تضمین میکند که資金 بازگردانده شود یا تراکنش کاملاً شکست بخورد.

حسابهای پسانداز و مکانیسمهای استیکینگ

برای کسانی که به دنبال رویکرد غیرفعالتر به ارائه نقدینگی هستند، حسابهای پسانداز کریپتو و استیکینگ مسیرهای قابل قبولی ارائه میدهند. این روشها به کاربران اجازه میدهند بازده روی داراییهای بلااستفاده کسب کنند و به ثبات و نقدینگی اکوسیستم بدون مدیریت فعال کمک کنند.

پسانداز متمرکز در مقابل غیرمتمرکز

حسابهای پسانداز کریپتو توسط پلتفرمهای متمرکز (CeFi) و پروتکلهای غیرمتمرکز (DeFi) ارائه میشوند. پلتفرمهای CeFi مشابه بانکها عمل میکنند. کاربران資金 را واریز میکنند و پلتفرم استراتژیهای وامدهی و سرمایهگذاری را برای تولید بازده مدیریت میکند. این پلتفرمها اغلب رابطهای کاربرپسند و پشتیبانی مشتری ارائه میدهند و برای مبتدیان قابل دسترس هستند.

با این حال، حسابهای پسانداز CeFi ریسک طرف مقابل را شامل میشوند. کاربر باید به پلتفرم اعتماد کند تا資金 را مسئولانه مدیریت کند و حلالانحلال بماند. در مقابل، پروتکلهای پسانداز DeFi از قراردادهای هوشمند برای خودکارسازی فرآیند وامدهی استفاده میکنند. کاربران مستقیماً資金 را به قرارداد واریز میکنند که سپس سرمایه را به وامگیرندگان یا استخرهای نقدینگی هدایت میکند.

پروتکلهای DeFi اغلب شفافیت بالاتری ارائه میدهند، زیرا تمام تراکنشها و سطوح ذخیره روی بلاکچین قابل تأیید هستند. با این حال، ریسک قرارداد هوشمند را معرفی میکنند. اگر کد حاکم بر پروتکل حاوی باگ یا آسیبپذیری باشد، ممکن است مورد سوءاستفاده قرار گیرد و منجر به از دست رفتن資金 شود.

استیکینگ برای امنیت شبکه و نقدینگی

استیکینگ مکانیسم متمایزی است که اغلب با پسانداز اشتباه گرفته میشود. در بلاکچینهای اثبات سهام (PoS) مانند Ethereum یا Solana، استیکینگ شامل قفل کردن توکنها برای حمایت از امنیت شبکه و اعتبارسنجی تراکنشهاست. اعتبارسنجها که تراکنشها را پردازش میکنند، بر اساس مقدار استیک نگهداشتهشده انتخاب میشوند.

هنگامی که کاربران توکنهای خود را استیک میکنند، عملاً نقدینگی به لایه امنیتی شبکه ارائه میدهند. در ازای آن، پاداشهایی به صورت توکنهای تازه ضربشده یا کارمزدهای تراکنش دریافت میکنند. این شکل بنیادی ارائه نقدینگی است که تضمین میکند بلاکچین عملیاتی و امن در برابر حملات باقی بماند.

استیکینگ مایع تکاملی از این مفهوم است. در استیکینگ سنتی، داراییها قفل میشوند و نمیتوان از آنها استفاده کرد. پروتکلهای استیکینگ مایع توکن مشتقی صادر میکنند که نماینده دارایی استیکشده است. این به کاربران اجازه میدهد پاداشهای استیکینگ کسب کنند در حالی که همچنان توکن قابل معاملهای برای استفاده در برنامههای DeFi دیگر حفظ میکنند و کارایی سرمایه را به طور قابل توجهی افزایش میدهد.

استراتژیهای بازده استیبلکوین

استراتژی محبوب برای ارائهدهندگان نقدینگی ریسکگریز، استفاده از استیبلکوینهاست. استیبلکوینها کریپتوکارنسیهایی هستند که به ارزش ارزهای فیات مانند دلار آمریکا peg شدهاند. با واریز استیبلکوینها به حسابهای پسانداز یا استخرهای وامدهی، کاربران میتوانند سود کسب کنند بدون مواجهه با نوسان قیمتی داراییهایی مانند بیتکوین یا اتریوم.

نرخهای سود روی استیبلکوینها معمولاً بالاتر از حسابهای پسانداز فیات سنتی است. این به دلیل تقاضای بالا برای نقدینگی استیبلکوین در بازار کریپتو است. معاملهگران به استیبلکوینها برای ورود و خروج از پوزیشنها نیاز دارند و وامگیرندگان برای اهرم به آنها نیاز دارند. این تقاضای ساختاری بازده را برای ارائهدهندگانی که مایل به تأمین نقدینگی پایدار peg شده به دلار هستند، هدایت میکند.

انواع صرافیها و ساختارهای کارمزد

مکانی که نقدینگی در آن ارائه میشود، ساختار کارمزد و سودآوری بالقوه برای ارائهدهنده را تعیین میکند. درک تفاوتهای بین انواع مختلف صرافیها برای بهینهسازی بازده حیاتی است.

دینامیکهای Maker در مقابل Taker

در تقریباً هر محیط معاملاتی، کارمزدها به دو دسته تقسیم میشوند: کارمزدهای maker و taker. Makerها ارائهدهندگان نقدینگی هستند. آنها سفارشهای لیمیت قرار میدهند که در دفتر سفارش منتظر پر شدن میمانند. با این کار، بازار را "میسازند" و عمق و ثبات اضافه میکنند.

Takerها معاملهگرانی هستند که نقدینگی فوری میخواهند. آنها سفارشهای بازار قرار میدهند که فوراً در برابر سفارشهای موجود در دفتر پر میشوند. Takerها نقدینگی را از بازار "میگیرند". از آنجایی که نقدینگی ارزشمند است، صرافیها معمولاً کارمزدهای بالاتری از takerها دریافت میکنند و کارمزدهای پایینتری به makerها ارائه میدهند.

در برخی اکوسیستمهای معاملاتی پیشرفته، makerها ممکن است کارمزد صفر پرداخت کنند یا حتی rebate دریافت کنند. این ساختار کارمزد منفی عملاً کاربر را برای ارائه نقدینگی پرداخت میکند. برای بازارسازان حرفهای و معاملهگران الگوریتمی،捕获 این rebateها منبع اصلی درآمد است.

مدلهای معاملاتی بدون کارمزد

برخی صرافیها مدلهای معاملاتی بدون کارمزد را برای جذب کاربران اتخاذ کردهاند. در این سناریوها، پلتفرم ممکن است کارمزدها را برای جفتهای خاص یا معاملات اسپات لغو کند. در حالی که این به نفع معاملهگر است، مشوقها برای ارائهدهندگان نقدینگی را تغییر میدهد.

در پلتفرمهای بدون کارمزد، صرافی باید از طریق手段های دیگر مانند اسپردهای وسیعتر یا سود روی معاملات مارجین درآمد تولید کند. برای ارائهدهنده نقدینگی، محیط بدون کارمزد ممکن است به معنای عدم وجود کارمزدهای معاملاتی مستقیم برای کسب باشد. با این حال، این پلتفرمها اغلب حجم بالایی دارند که میتواند برای استراتژیهایی که به捕获 اسپرد بین قیمت خرید و فروش وابسته هستند، مفید باشد.

تحلیل هزینه واقعی ساختارهای "بدون کارمزد" مهم است. اغلب، هزینه در اسپرد یا کارمزدهای برداشت پنهان است. ارائهدهندگان باید محاسبه کنند که آیا حجم و捕获 اسپرد توجیهکننده استقرار سرمایه در غیاب درآمد کارمزد صریح است.

صرافیهای هیبریدی و مشتقاتی

صرافیهای هیبریدی ترکیبی از سرعت متمرکز و امنیت غیرمتمرکز ارائه میدهند. برای ارائهدهندگان نقدینگی، این پلتفرمها میتوانند فرصتهای منحصربهفردی ارائه دهند. ممکن است اجازه ارائه نقدینگی غیرحضانتی را بدهند در حالی که دفتر سفارش با عملکرد بالا را حفظ میکنند که معاملهگران نهادی را جذب میکند.

صرافیهای مشتقاتی که معاملات فیوچرز و آپشن را تسهیل میکنند، به مقادیر عظیمی از نقدینگی نیاز دارند. این پلتفرمها به معاملهگران اجازه میدهند روی حرکات قیمتی بدون نگه داشتن دارایی زیربنایی سفتهبازی کنند. ارائهدهندگان نقدینگی در پلتفرمهای مشتقاتی به عنوان طرف مقابل این پوزیشنهای اهرمی عمل میکنند.

پروفایل ریسک در صرافیهای مشتقاتی بالاتر است. ارائهدهندگان باید مواجهه با پوزیشنهای اهرمی و پتانسیل حرکات سریع بازار که میتواند به لیکوییدیشنهای انبوه cascade شود را مدیریت کنند. با این حال، کارمزدهای تولیدشده از حجم معاملات اهرمی اغلب به طور قابل توجهی بالاتر از بازارهای اسپات است و پاداش ریسک به ارائهدهندگان پیچیده ارائه میدهد.

مدیریت ریسک و ملاحظات امنیتی

شرکت در ارائه نقدینگی DeFi و استفاده از صرافیهای کریپتو شامل پیمایش منظره پیچیدهای از ریسکهاست. از آسیبپذیریهای فنی تا دینامیکهای بازار، ارائهدهندگان باید استراتژیهای کاهش قوی را برای حفظ سرمایه خود اجرا کنند.

زیان ناپایدار و نوسانات

زیان ناپایدار ریسک اصلی برای ارائهدهندگان نقدینگی در AMMها است. این زمانی رخ میدهد که قیمت داراییهای واریزشده از قیمتی که واریز شده بودند، جدا شود. به دلیل فرمول ریاضی استفادهشده توسط AMMها برای حفظ نقدینگی، ارائهدهنده ممکن است با مقدار بیشتری از دارایی کمارزشتر و مقدار کمتری از دارایی باارزشتر مواجه شود.

این زیان "ناپایدار" نامیده میشود زیرا اگر قیمتها به حالت اصلی بازگردند، زیان ناپدید میشود. با این حال، اگر ارائهدهنده نقدینگی خود را در حالی که قیمتها جدا هستند برداشت کند، زیان دائمی میشود. برای کاهش این، ارائهدهندگان اغلب جفتهایی با همبستگی بالا (مانند دو استیبلکوین) انتخاب میکنند یا از استراتژیهای هجینگ استفاده میکنند.

معاملات شبکهای به عنوان هج عملکردی علیه این نوع نوسان عمل میکند. با خرید فعال در پایین و فروش در بالا در یک محدوده، استراتژی سودها را در طول منحنی محقق میکند و به طور مؤثر سودهایی را که ممکن است در غیر این صورت به زیان ناپایدار در یک استخر غیرفعال از دست برود، قفل میکند.

امنیت پلتفرم و حضانت

امنیت خود پلتفرم حیاتی است. صرافیهای متمرکز資金 کاربران را در کیفپولهای حضانتی نگه میدارند. اگر صرافی هک شود،資金 کاربران در معرض ریسک است. برای کاهش این، پلتفرمهای برتر از ذخیره سرد استفاده میکنند، جایی که اکثریت قریب به اتفاق داراییها آفلاین در کیفپولهای سختافزاری نگه داشته میشوند که در دسترس حملات مبتنی بر اینترنت نیستند.

احراز هویت دو عاملی (2FA) اقدام امنیتی حیاتی سمت کاربر است. نیاز به شکل دوم تأیید، مانند کد از اپ موبایل، برای مجوز برداشتها دارد. این دسترسی غیرمجاز را حتی اگر رمز عبور compromised شود، جلوگیری میکند.

در پروتکلهای غیرمتمرکز، ممیزیهای امنیتی معادل ذخیره سرد هستند. پروتکلهای معتبر بررسیهای کد دقیق توسط شرکتهای امنیتی شخص ثالث را طی میکنند تا آسیبپذیریها را شناسایی کنند. کاربران باید تأیید کنند که هر پروتکلی که با آن تعامل دارند، ممیزی شده و برنامه جایزه باگ دارد تا هکرهای کلاهسفید را تشویق به گزارش مسائل به جای سوءاستفاده کند.

ریسکهای نظارتی و انطباق

محیط نظارتی برای کریپتو مدام در حال تغییر است. پلتفرمهایی که امروز compliant هستند ممکن است فردا با قوانین جدید مواجه شوند. این به ویژه برای محصولات وامدهی و پسانداز مرتبط است که اغلب مورد بررسی رگولاتورهای مالی قرار میگیرند.

کاربران باید از حوزه قضایی که پلتفرم در آن عمل میکند آگاه باشند. پلتفرمهای رگولهشده معمولاً فرآیندهای تأیید هویت (KYC) سختگیرانهتری دارند اما حفاظتهای قانونی بیشتری ارائه میدهند. پلتفرمهای بدون رگوله یا ناشناس حریم خصوصی بیشتری ارائه میدهند اما در صورت اختلاف یا تعطیلی recourse کمی دارند.

انطباق همچنین بر مالیات تأثیر میگذارد. در بسیاری از حوزههای قضایی، هر سواپ، معامله یا پرداخت سود یک رویداد مشمول مالیات است. ارائهدهندگان نقدینگی باید سوابق دقیق معاملات خود را حفظ کنند تا بتوانند درآمد خود را دقیق گزارش دهند و از جریمهها اجتناب کنند. بسیاری از پلتفرمها اکنون ابزارهای گزارش مالیاتی برای کمک به این بار انطباق ارائه میدهند.

| نوع ریسک | توضیح | استراتژی کاهش |

|---|---|---|

| زیان ناپایدار | جدایی دارایی باعث افت ارزش میشود | جفتهای همبسته معامله کنید یا از معاملات شبکهای استفاده کنید |

| هک پلتفرم | از دست رفتن資金 به دلیل نقض امنیتی | از ذخیره سرد، 2FA و کیفپولهای سختافزاری استفاده کنید |

| لیکوییدیشن | وثیقه به دلیل افت قیمت فروخته میشود | نسبتهای LTV محافظهکارانه حفظ کنید |

پیمایش روشهای پرداخت و دسترسیپذیری

برای اینکه ارائهدهندگان نقدینگی به طور مؤثر عمل کنند، به ورودیها و خروجیهای کارآمد برای سرمایه خود نیاز دارند. دسترسیپذیری یک پلتفرم و تنوع روشهای پرداخت پشتیبانیشده نقش قابل توجهی در تجربه کاربری کلی ایفا میکند.

گزینههای شارژ و برداشت

توانایی انتقال ارز فیات به داخل و خارج از اکوسیستم کریپتو اغلب اولین مانع است. صرافیهای برتر از طیف وسیعی از روشهای پرداخت پشتیبانی میکنند، از جمله انتقال بانکی، کارتهای اعتباری و کیفپولهای دیجیتال مانند PayPal. انتقالهای بانکی معمولاً مقرونبهصرفهترین برای مبالغ بزرگ هستند، هرچند ممکن است چند روز طول بکشد تا تسویه شوند.

کارتهای اعتباری و دبیت تسویه فوری ارائه میدهند اما معمولاً با کارمزدهای پردازش بالا همراه هستند. این کارمزدها مستقیماً بازده بالقوه استراتژی ارائه نقدینگی را میخورند. بنابراین، ارائهدهندگان اغلب انتقالهای بانکی یا بازارهای P2P را ترجیح میدهند که در آنها میتوانند نرخها را مستقیماً با کاربران دیگر مذاکره کنند.

محدودیتهای برداشت عامل دیگری است. برخی پلتفرمها محدودیتهای روزانه یا ماهانه روی مقدار سرمایهای که میتوان برداشت کرد، اعمال میکنند. برای ارائهدهندگان نقدینگی بزرگ، این محدودیتها میتواند محدودکننده باشد. تأیید سطوح حساب و سیاستهای برداشت قبل از تعهد سرمایه برای اجتناب از تلههای نقدینگی که در آن資金 قابل دسترس اما غیرقابل برداشت است، ضروری است.

دسترسیپذیری جهانی و محدودیتها

کریپتو بازار جهانی است، اما دسترسی یکنواخت نیست. مقررات محلی اغلب خدمات خاصی را در کشورهای خاص محدود میکنند. برای مثال، معاملات مشتقاتی یا محصولات وامدهی با بازده بالا ممکن است در حوزههای قضایی با کنترلهای مالی سخت ممنوع باشد.

پلتفرمها اغلب از geo-blocking برای انطباق با این قوانین استفاده میکنند. کاربر در ایالات متحده ممکن است رابط و مجموعه ویژگی متفاوتی نسبت به کاربر در آسیا ببیند. استفاده از VPN برای دور زدن این محدودیتها میتواند شرایط خدمات پلتفرم را نقض کند و منجر به مسدود شدن حساب شود.

پشتیبانی زبانی و خدمات مشتری محلیشده نیز شاخصهایی از دسترسیپذیری پلتفرم هستند. بهترین پلتفرمها پشتیبانی چندزبانه و گزینههای رابط ارائه میدهند و اطمینان میدهند که کاربران میتوانند اصطلاحات مالی پیچیده را به زبان مادری خود پیمایش کنند. این ریسک خطاهای ناشی از عدم درک مکانیسمهای پلتفرم را کاهش میدهد.

نتیجهگیری

مکانیسمهای ارائه نقدینگی DeFi آرایه متنوعی از فرصتها برای تولید سرمایه و شرکت در بازار ارائه میدهند. از سادگی حسابهای پسانداز استیبلکوین تا پیچیدگی معاملات شبکهای الگوریتمی، استراتژیای برای هر اشتهای ریسکی وجود دارد. درک مکانیسمهای زیربنایی—نحوه مسیریابی سواپها، نحوه تولید بازدهها و نحوه توزیع کارمزدها—اولین گام به سوی تعامل موفق است.

با این حال، این فرصتها از ریسکهای خود جداییناپذیر هستند. نوسانات، زیان ناپایدار و امنیت پلتفرم چالشهای مداوم هستند که نیاز به هوشیاری و مدیریت ریسک منظم دارند. گذار از نگهدارنده غیرفعال به ارائهدهنده نقدینگی فعال نیازمند تغییر ذهنیت است که حفظ سرمایه را در کنار پیگیری بازده اولویتبندی میکند. با استفاده از پلتفرمهای قوی، به کارگیری استراتژیهای خودکار مانند معاملات شبکهای و حفظ پروتکلهای امنیتی سختگیرانه، شرکتکنندگان میتوانند این منظره پویا را به طور مؤثر پیمایش کنند.

نقدینگی واقعی نه تنها درباره حجم، بلکه درباره resilience استراتژی شما در برابر نوسانات بازار است.