گذار از سیستمهای مالی سنتی به ارزهای دیجیتال بیش از یک ارتقای فناوری است. این یک تغییر اساسی در نحوه درک افراد از مالکیت و مسئولیت است. در دنیای بانکداری متداول، پول در حسابهایی ذخیره میشود که توسط اشخاص ثالث مدیریت میشوند. کاربران ادعای قانونی بر این وجوه دارند، اما داراییهای واقعی را در اختیار ندارند. دسترسی کاملاً به مجوز مؤسسهای که پول را نگه میدارد وابسته است.

حاکمیت دیجیتال این مدل را وارونه میکند. هنگامی که از ارزهای دیجیتال مانند Bitcoin یا Ethereum به صورت خودنگهداری استفاده میشود، هیچ واسطهای وجود ندارد. کاربر برای تراکنش درخواست مجوز نمیکند. در عوض، مستقیماً با یک دفتر کل جهانی و غیرمتمرکز تعامل میکند. این قابلیت اغلب به عنوان بودن بانک خود توصیف میشود. آزادی عظیمی ارائه میدهد اما نیازمند ذهنیت خاصی است که بر امنیت و مدیریت آگاهانه کلیدهای دیجیتال تمرکز دارد.

مفهوم انتقال ارزش همتا به همتا در مرکز این تغییر قرار دارد. در این سیستم، داراییها میتوانند بدون عبور از یک مقام مرکزی به هر نقطهای در جهان ارسال شوند. این عدم وجود واسطه به معنای آن است که مسئولیتهای امنیتی که معمولاً توسط بانک مدیریت میشوند، اکنون کاملاً بر عهده فرد است. درک مکانیسمهای این مسئولیت اولین گام به سوی استقلال دیجیتال واقعی است.

مکانیسمهای مالکیت دیجیتال

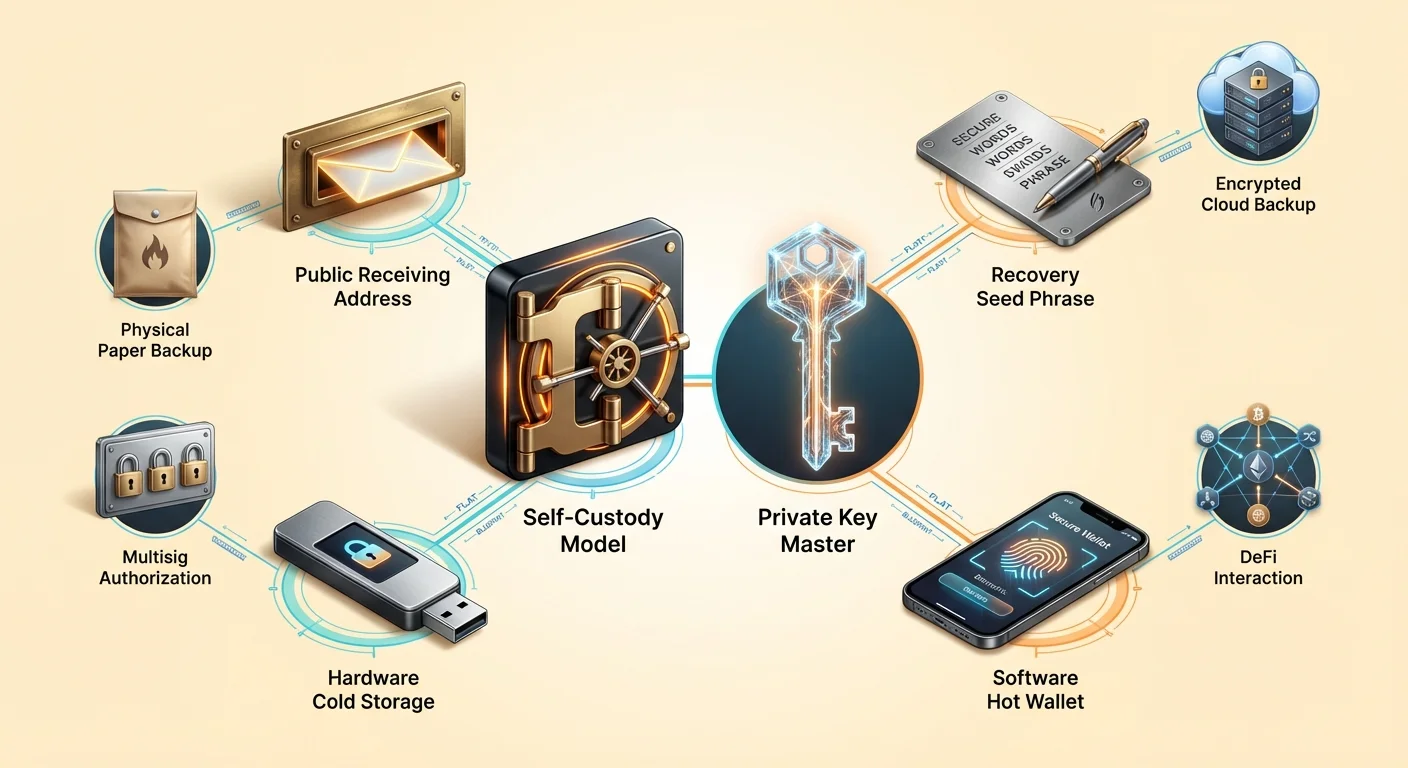

برای درک خودنگهداری، ابتدا باید فهمید که یک کیف پول کریپتو واقعاً چه کاری انجام میدهد. یک تصور غلط رایج این است که کیف پول فایلهای ارز دیجیتال را داخل دستگاه ذخیره میکند، مشابه اینکه کیف پول فیزیکی پول نقد را نگه میدارد. در واقعیت، سکهها هرگز شبکه بلاکچین را ترک نمیکنند. آنها به عنوان ورودیهایی در یک دفتر کل عمومی وجود دارند که تغییرات مالکیت را در طول زمان پیگیری میکند. کیف پول دارایی را نگه نمیدارد؛ ابزارهای لازم برای جابهجایی دارایی را نگه میدارد.

این ابزارها به عنوان کلیدهای رمزنگاری شناخته میشوند. هر کیف پول جفتهایی از کلیدها تولید میکند که به صورت ریاضی برای ایمنسازی وجوه عمل میکنند. رابطه بین این کلیدها مالکیت را تعریف میکند. بدون کلید خاص مرتبط با آدرس در بلاکچین، وجوه در آن آدرس عملاً غیرقابل جابهجایی هستند. به همین دلیل از دست دادن کلیدهای کیف پول به معنای از دست دادن دائمی وجوهی است که آنها کنترل میکنند.

مهمترین جزء در این سیستم کلید خصوصی است. این یک رشته تصادفی از کاراکترها است که اغلب ۲۵۶ بیت طول دارد. آن به عنوان رمز عبور نهایی عمل میکند. در حالی که آدرس عمومی به جهان میگوید کجا وجوه را ارسال کند، کلید خصوصی تنها چیزی است که میتواند خروج وجوه از آن آدرس را مجوز دهد. برای هر تراکنش یک امضای دیجیتال ایجاد میکند و به شبکه اثبات میکند که مالک مشروع انتقال را آغاز کرده است.

کلیدهای عمومی در مقابل کلیدهای خصوصی

رابطه بین کلیدهای عمومی و خصوصی اغلب با جعبه پستی مقایسه میشود. کلید عمومی، یا آدرس کیف پول مشتقشده از آن، مانند شکاف نامه یا آدرس خیابان است. هر کسی میتواند نامه (یا ارز دیجیتال) را داخل آن بیندازد. میتوانید این آدرس را با خیال راحت با کل جهان به اشتراک بگذارید بدون اینکه امنیت محتویات داخل جعبه پستی را به خطر بیندازید.

کلید خصوصی مانند کلیدی فیزیکی عمل میکند که جعبه پستی را باز میکند. تنها کسی که این کلید را دارد میتواند محتویات را بازیابی کند یا آنها را به جای دیگری ارسال کند. اگر کلید جعبه پستیتان را به کسی بدهید، آنها کنترل کامل بر نامههایتان دارند. به طور مشابه، اگر شخص ثالثی کلید خصوصیتان را به دست آورد، کنترل کامل بر داراییهای دیجیتال شما را خواهد داشت. به همین دلیل کلیدهای خصوصی باید محرمانه بمانند و هرگز آنلاین یا با کارکنان پشتیبانی به اشتراک گذاشته نشوند.

چون کلیدهای خصوصی خام مانند رشتههای طولانی و گیجکننده کاراکترهای هگزادسیمال به نظر میرسند، کیف پولهای مدرن از یک استاندارد برای تبدیل آنها به فرمت قابل خواندن برای انسان استفاده میکنند. این به عنوان عبارت بازیابی، عبارت seed یا passphrase محرمانه شناخته میشود. معمولاً شامل ۱۲ تا ۲۴ کلمه تصادفی از یک دیکشنری خاص است. این کلمات برای انسانها بسیار آسانتر برای ثبت و تأیید هستند تا یک رشته از اعداد و حروف تصادفی.

طیف نگهداری

در اکوسیستم ارز دیجیتال، همه کیف پولها سطح کنترل یکسانی ارائه نمیدهند. تمایز اصلی بین خدمات custodial و خودنگهداری (یا غیرcustodial) است. این تمایز تعیین میکند که چه کسی واقعاً کلیدهای خصوصی را نگه میدارد و در نتیجه، چه کسی مالک داراییهاست. درک این تفاوت برای ارزیابی ریسک حیاتی است.

کیف پولهای custodial معمولاً توسط صرافیهای متمرکز یا کارگزاریها ارائه میشوند. هنگامی که کاربر در این پلتفرمها کریپتو میخرد، صرافی کلیدهای خصوصی را نگه میدارد. کاربر با نام کاربری و رمز عبور وارد میشود، مشابه حساب بانکی آنلاین. در حالی که راحت است، این مدل ریسکهای مالی سنتی را دوباره معرفی میکند. کاربر به solvency صرافی، اقدامات امنیتی و تمایل به پردازش برداشتها وابسته است.

ریسکهای نگهداری شخص ثالث

تاریخ در فضای کریپتو نشان داده که خدمات custodial ریسک counterparty قابل توجهی دارند. اگر یک پلتفرم متمرکز ورشکست شود، کاربران اغلب خود را به عنوان طلبکاران غیرامن مییابند با امید کمی برای بازیابی کامل سپردههایشان. فرآیند بازیابی، اگر اصلاً اتفاق بیفتد، میتواند سالها طول بکشد. در این مدت، وجوه بدون توجه به حرکات بازار غیرقابل دسترسی باقی میمانند.

علاوه بر این، خدمات custodial تحت فشارهای نظارتی هستند. دولتها میتوانند نهادهای متمرکز را تحت فشار قرار دهند تا حسابها را مسدود کنند یا تراکنشها به مقاصد خاصی را بلاک کنند. این در بحران بدهی یونان در مالی سنتی رخ داد، جایی که برداشتها به شدت محدود شد. محدودیتهای مشابه میتواند بر حسابهای کریپتو custodial اعمال شود و خواص مقاوم در برابر سانسور دارایی زیربنایی را نفی کند.

مزیت خودنگهداری

کیف پولهای خودنگهداری این ریسکهای شخص ثالث را حذف میکنند. در این مدل، نرمافزار یا دستگاه سختافزاری کلیدهای خصوصی را به صورت محلی تولید و ذخیره میکند. ارائهدهنده خدماتی که نرمافزار کیف پول را ایجاد کرده به وجوه کاربر دسترسی ندارد. آنها نمیتوانند حسابها را مسدود کنند، تراکنشها را معکوس کنند یا پول کاربر را از طریق سوءمدیریت شرکتی از دست بدهند.

این رویکرد به کاربر دسترسی مستقیم به بلاکچین عمومی میدهد. تراکنشها مستقیماً به شبکه پخش میشوند. این تضمین میکند که کاربر همیشه میتواند داراییهایش را جابهجا کند تا زمانی که خود شبکه بلاکچین عملیاتی باشد. همچنین در به اکوسیستم گستردهتر برنامههای غیرمتمرکز (dApps) باز میشود که اغلب نیاز به اتصال خودنگهداری برای عملکرد دارند.

ایمنسازی خزانه دیجیتال

با قدرت خودنگهداری، ضرورت مطلق شیوههای امنیتی مناسب میآید. از آنجایی که هیچ میز کمک بانکی برای معکوس کردن تراکنش جعلی یا بازنشانی کلید خصوصی فراموششده وجود ندارد، کاربر باید استراتژیهای دفاعی قوی پیاده کند. خط اول دفاع حفاظت از عبارت بازیابی است.

هنگام راهاندازی کیف پول خودنگهداری جدید، نرمافزار عبارت بازیابی را نمایش میدهد. این لیست کلمات کلید اصلی است. اگر تلفن یا کامپیوتری که کیف پول روی آن اجرا میشود گم شود، آسیب ببیند یا دزدیده شود، وجوه میتوانند با استفاده از این عبارت روی یک دستگاه کاملاً جدید بازیابی شوند. اما اگر عبارت گم شود و دستگاه نیز غیرقابل دسترسی باشد، وجوه برای همیشه از دست میروند.

پشتیبانگیری دستی در مقابل ابری

به طور سنتی، توصیه استاندارد این بود که عبارت بازیابی را روی کاغذ بنویسید و در گاوصندوق ضدحریق یا مکان امن ذخیره کنید. این به عنوان پشتیبانگیری دستی شناخته میشود. کلیدها را آفلاین نگه میدارد و از سرقت دیجیتال محافظت میکند. اما کاغذ میتواند تخریب شود، به طور تصادفی دور ریخته شود یا توسط بلایای فیزیکی مانند سیل یا آتش نابود شود.

| روش پشتیبانگیری | پروفایل امنیتی | راحتی |

|---|---|---|

| دستی (کاغذی) | بالا (آفلاین) | پایین (سخت برای مدیریت) |

| پشتیبان ابری | بالا (رمزنگاریشده) | بالا (خودکار) |

| صفحه فلزی | بسیار بالا (مقاوم) | پایین (گران) |

راهحلهای کیف پول جدیدتر پشتیبانگیری ابری خودکار ارائه میدهند. در این سیستم، کیف پول عبارت بازیابی را رمزنگاری میکند و در خدماتی مانند Google Drive یا iCloud ذخیره میکند. کاربر یک رمز عبور سفارشی تنظیم میکند که این فایل را رمزگشایی میکند. این رویکرد هیبریدی تعادلی بین امنیت و راحتی ارائه میدهد. ارائهدهنده ابری فایل را نگه میدارد اما بدون رمز عبور نمیتواند آن را بخواند، در حالی که کاربر نگران ذخیره کاغذ فیزیکی نیست.

مدیریت رمز عبور

صرفنظر از روش پشتیبانگیری انتخابشده، بهداشت رمز عبور حیاتی است. برای پشتیبانهای ابری، رمز عبور رمزگشایی باید قوی و منحصربهفرد باشد. استفاده از رمز عبور ضعیف پشتیبان را در برابر حملات brute-force در صورت به خطر افتادن حساب ابری آسیبپذیر میکند. به طور مشابه، دستگاهی که اپ کیف پول روی آن اجرا میشود باید با بیومتریک (FaceID یا اثر انگشت) یا PIN پیچیده ایمن شود تا از دسترسی فیزیکی غیرمجاز جلوگیری کند.

کاربران هرگز نباید رمزهای عبور یا عبارات بازیابی را در یادداشتهای دیجیتال رمزنگارینشده ذخیره کنند یا اسکرینشات بگیرند. بدافزارهایی که دستگاه را اسکن میکنند اغلب به طور خاص به دنبال فایلهای تصویری حاوی متن یا اسنادی با کلمات کلیدی مانند "عبارت بازیابی" میگردند. دور نگه داشتن دادههای حساس از کلیپبورد و کتابخانه عکسها یک گام امنیتی اساسی اما ضروری است.

راهحلهای سختافزاری و نرمافزاری

ابزارهای خودنگهداری به دو دسته گسترده تقسیم میشوند: کیف پولهای نرمافزاری و کیف پولهای سختافزاری. کیف پولهای نرمافزاری، که اغلب "کیف پولهای داغ" نامیده میشوند، روی دستگاههای عمومی مانند گوشیهای هوشمند یا لپتاپها اجرا میشوند. آنها به اینترنت متصل هستند و برای تجارت مکرر، خرج کردن یا تعامل با برنامههای Web3 بسیار راحت هستند.

کیف پولهای سختافزاری، یا "ذخیره سرد"، دستگاههای فیزیکی اختصاصی صرفاً برای مدیریت کلیدهای خصوصی هستند. آنها مانند فلش USB به نظر میرسند و کلیدها را همیشه آفلاین نگه میدارند. هنگامی که کاربر میخواهد تراکنش ارسال کند، تراکنش امضانشده به دستگاه سختافزاری ارسال میشود. دستگاه آن را به طور داخلی با کلید خصوصی امضا میکند و داده امضاشده را به کامپیوتر برمیگرداند تا پخش شود. کلید خصوصی هرگز با کامپیوتر متصل به اینترنت تماس نمیگیرد.

برای مقادیر بزرگ سرمایه، ترکیبی از این روشها اغلب توصیه میشود. منطق "حساب جاری" به کیف پول نرمافزاری اعمال میشود: فقط آنچه برای استفاده نزدیکمدت لازم است نگه دارید. بخش "حساب پسانداز" پرتفوی باید در ذخیره سرد باشد، جایی که ریسک هکینگ از راه دور عملاً حذف شده است.

ویژگیهای پیشرفته کیف پول

با成熟 اکوسیستم، کیف پولها فراتر از ابزارهای ذخیره ساده تکامل یافتهاند. اکنون ویژگیهایی شامل میشوند که کنترل بیشتری بر نحوه مدیریت و استفاده از داراییها اجازه میدهند. یکی از این ویژگیها سفارشیسازی کارمزد است. بلاکچینهای عمومی کارمزد تراکنش برای پرداخت به ماینرها یا اعتبارسنجهایی که شبکه را ایمن میکنند نیاز دارند.

کیف پولهای پیشرفته به کاربران اجازه میدهند نرخ کارمزد را بر اساس فوریت انتخاب کنند. اگر تراکنش زمانحساس نباشد، کاربر میتواند کارمزد پایینتری انتخاب کند و برای تأیید بیشتر منتظر بماند. برعکس، تراکنشهای فوری میتوانند با پرداخت نرخ بالاتر اولویتبندی شوند. این سطح کنترل به ندرت در حسابهای صرافی custodial در دسترس است که معمولاً کارمزد ثابت و اغلب بادکرده برای برداشتها收取 میکنند.

امنیت چندامضایی

برای امنیت بیشتر، به ویژه برای سازمانها یا خانوادهها، کیف پولهای چندامضایی (multisig) راهحل قدرتمندی ارائه میدهند. کیف پول استاندارد برای مجوز تراکنش به یک امضا نیاز دارد. کیف پول multisig به امضاهای متعدد از کلیدهای مختلف برای جابهجایی وجوه نیاز دارد.

برای مثال، تنظیم multisig "2-of-3" سه کلید ایجاد میکند. برای خرج کردن وجوه، حداقل دو کلید باید تراکنش را امضا کنند. این ساختار نقطه شکست واحد را حذف میکند. اگر یک کلید گم شود یا دزدیده شود، وجوه ایمن میمانند و کلیدهای باقیمانده هنوز میتوانند داراییها را جابهجا کنند. این تنظیم برای خزانهداریهای شرکتی که نیاز به تأیید هیئت مدیره برای خرج کردن دارند یا برای پساندازهای خانوادگی که هیچ فرد واحدی نباید دسترسی یکجانبه داشته باشد ایدهآل است.

تعامل با DeFi

کاربرد کیف پول خودنگهداری به مالی غیرمتمرکز (DeFi) گسترش مییابد. برنامههای DeFi روی قراردادهای هوشمند اجرا میشوند—کدی که به طور خودکار روی بلاکچین اجرا میشود. این برنامهها اجازه تجارت، وامدهی، وامگیری و کسب سود بدون بانک را میدهند.

برای استفاده از این برنامهها، کاربر باید کیف پول خودنگهداری را متصل کند. حسابهای صرافی custodial عموماً نمیتوانند مستقیماً با پروتکلهای DeFi تعامل کنند. با نگه داشتن کلیدهای خود، کاربران به اکوسیستم وسیعی از مشتقات مالی، بازارهای پیشبینی و فرصتهای تولید بازده دسترسی پیدا میکنند که ۲۴/۷ بدون محدودیتهای جغرافیایی عمل میکنند.

انتخاب کیف پول مناسب

انتخاب کیف پول تصمیمی است که ایمنی کل پرتفوی را تحت تأثیر قرار میدهد. معیار اول شهرت است. کاربران باید به دنبال کیف پولهایی با سابقه طولانی و بازخورد مثبت از جامعه باشند. انجمنها و بررسیهای فروشگاه اپ میتوانند بینشهایی در مورد قابلیت اطمینان نرمافزار خاص ارائه دهند.

کد منبع باز نشانگر قوی دیگری از اعتمادپذیری است. وقتی کد کیف پول عمومی است، محققان امنیتی میتوانند آن را برای آسیبپذیریها یا درهای پشتی审计 کنند. کیف پولهای منبع بسته نیازمند اعتماد ضمنی به توسعهدهندگان هستند که با ethos "اعتماد نکن، تأیید کن" کریپتو مغایرت دارد.

سازگاری پلتفرم

انتخاب همچنین به داراییهای خاص نگهداشتهشده بستگی دارد. برخی کیف پولها فقط Bitcoin هستند، در حالی که دیگران چندزنجیرهای هستند و از Ethereum، Solana و صدها توکن دیگر پشتیبانی میکنند. کیف پول چندزنجیرهای مدیریت را با نگه داشتن داراییهای متنوع تحت یک رابط با یک عبارت پشتیبان واحد ساده میکند.

علاوه بر این، کاربران باید رابط کاربری و سهولت استفاده را در نظر بگیرند. ویژگیهایی مانند یادداشتهای شخصی برای تراکنشها، سوئیچهای نمایش ارز و دفترچه آدرسها تجربه روزانه را بهبود میبخشند. با این حال، راحتی هرگز نباید به قیمت ویژگیهای امنیتی غیرقابل مذاکره مانند صادرات کلید خصوصی و رمزنگاری تمام شود.

مسئولیت حاکمیت

پذیرش ذهنیت خودنگهداری نیازمند پذیرش این است که ایمنی یک فرآیند فعال است. در دنیای بانکداری، دپارتمانهای حفاظت از تقلب تراکنشها را برای فعالیت مشکوک نظارت میکنند. در دنیای بلاکچین، کاربر دپارتمان تقلب است.

کلاهبرداریهای فیشینگ رایجترین تهدید برای کاربران خودنگهداری هستند. حملهکنندگان وبسایتهای جعلی ایجاد میکنند یا ایمیلهایی ارسال میکنند که خود را تیم پشتیبانی کیف پول جا میزنند و عبارت بازیابی را درخواست میکنند. کاربر خودنگهداری باید بفهمد که هیچ شرکت مشروعی هرگز این عبارت را درخواست نمیکند. تشخیص این حملات مهندسی اجتماعی به اندازه امنیت فنی خود کیف پول مهم است.

نگهداری منظم نیز لازم است. این شامل بررسی اینکه پشتیبانها هنوز قابل دسترسی و خوانا هستند میشود. اگر پشتیبان کاغذی محو شود یا رمز عبور ابری فراموش شود، شبکه ایمنی از بین میرود. بررسیهای دورهای تضمین میکنند که مسیر بازیابی در صورت بروز اضطراری باز بماند.

نتیجهگیری

گذار از ذهنیت بانکی به ذهنیت خودنگهداری سفری به سوی استقلال مالی است. آن راحتی شبکههای ایمنی نهادی را با قدرت تضمینهای رمزنگاری جایگزین میکند. با نگه داشتن کلیدهای خصوصی، افراد تضمین میکنند که داراییهایشان واقعاً مال خودشان باقی بماند، مصون از شکست بانکها یا مسدودسازیهای دلخواه.

این گذار آموزش و هوشیاری میطلبد. از درک تفاوت بین آدرس عمومی و کلید خصوصی تا تسلط بر استراتژیهای پشتیبانگیری، هر گام حاکمیت دیجیتال را تقویت میکند. با دیجیتالشدن فزاینده جهان، توانایی ایمنسازی و کنترل ارزش خود بدون واسطهها به مهارتی حیاتی برای حفظ آزادی اقتصادی تبدیل میشود.

کلیدهای خصوصی شما تنها اثبات مالکیت هستند؛ آنها را مانند خود داراییها محافظت کنید.