مدیریت داراییهای دیجیتال نیازمند تغییری اساسی در نحوه تفکر ما درباره مالکیت و دسترسی است. در دنیای مالی سنتی، گم کردن کارت بانکی یا فراموش کردن رمز عبور، مشکلی جزئی است که با یک تماس تلفنی و احراز هویت حل میشود. نهادی که داراییهای شما را نگهداری میکند، به عنوان تور ایمنی عمل میکند، کنترل را حفظ میکند و قادر به بازگرداندن دسترسی بر اساس درخواست است.

در حوزه ارزهای دیجیتال و داراییهای دیجیتال، این دینامیک اغلب معکوس است. ویژگی تعریفکننده داراییهای غیرمتمرکز، حذف واسطهها است. در حالی که این امر حاکمیت مالی بینظیر و مقاومت در برابر سانسور را فراهم میکند، مسئولیت سختی را بر عهده مالک قرار میدهد. اگر شما تنها نگهبان داراییهای خود باشید، خط پشتیبانی مشتری برای تماس در صورت از دست دادن اعتبارهای دسترسی وجود ندارد.

این واقعیت چالش قابل توجهی برای برنامهریزی وراثت و اضطراری ایجاد میکند. هنگامی که یک سرمایهگذار فوت میکند یا ناتوان میشود، ثروت دیجیتال او به طور خودکار به خویشاوندان نزدیک منتقل نمیشود. بدون برنامه خاصی که شکاف بین برنامهریزی املاک فیزیکی و رمزنگاری دیجیتال را پر کند، میلیونها دلار دارایی میتواند برای همیشه غیرقابل دسترسی شود.

«سیاهچاله» ارزهای دیجیتال گمشده پدیدهای شناختهشده است که اغلب ناشی از عدم دانش به جای سرقت عمدی است. برای جلوگیری از تبدیل شدن میراث دیجیتال شما به یک آمار، باید مکانیسمهای فناوری مورد استفادهتان را درک کنید. ساخت برنامه اضطراری قوی با تسلط بر ابزارهای امنیت دارایی دیجیتال آغاز میشود.

بنیان مالکیت دیجیتال

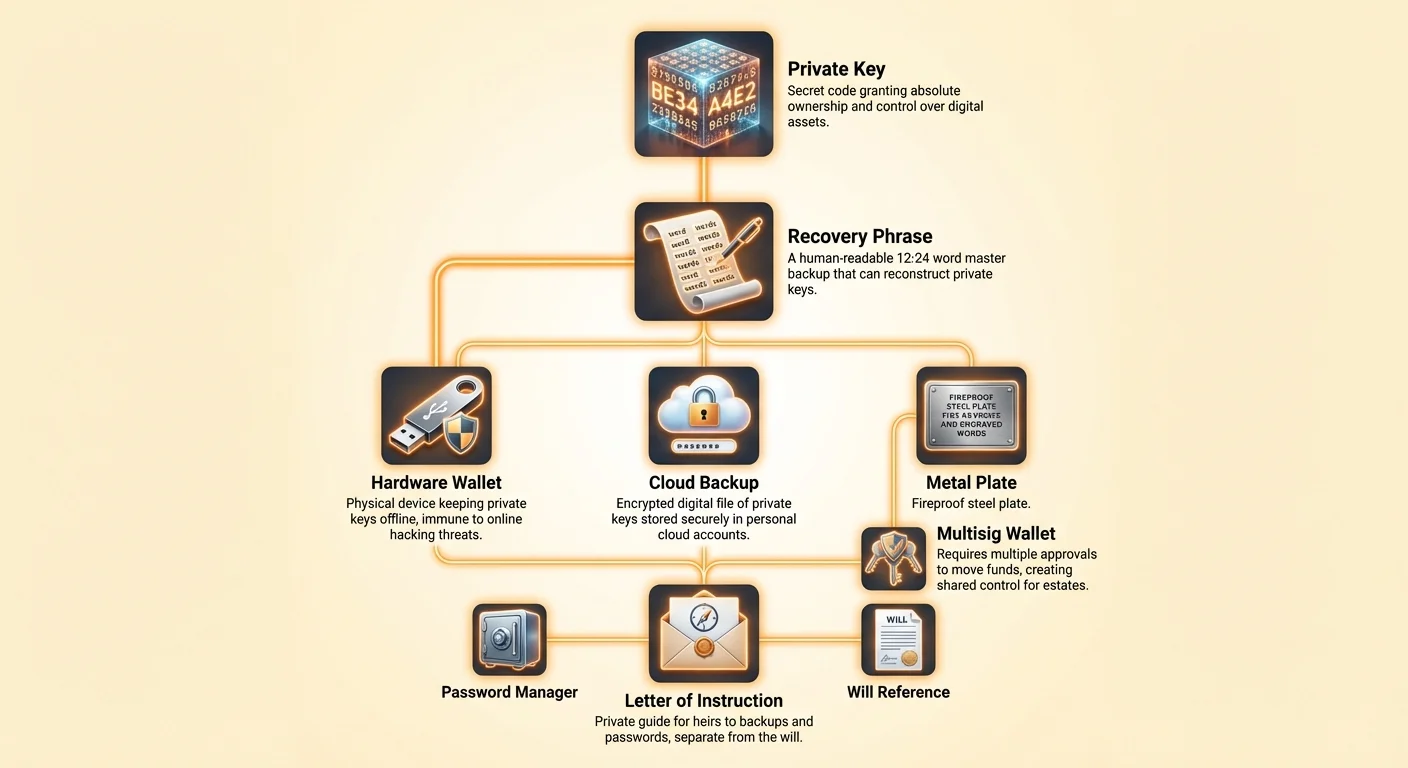

برای ایجاد برنامهای برای آینده، ابتدا باید بفهمید که واقعاً چه چیزی را مالک هستید. هنگامی که ارز دیجیتال خریداری میکنید، سکههای دیجیتال را در فایلی روی کامپیوتر یا گوشی هوشمند خود نگه نمیدارید. در عوض، یک «کلید خصوصی» را نگه میدارید. این کلید، کد سریعی است که مالکیت و کنترل بر آدرس خاصی روی بلاکچین را اعطا میکند.

نقش کلیدهای خصوصی

کلید خصوصی اساساً رشتهای طولانی از کاراکترهای هگزادسیمال تصادفی است. این کلید مانند رمز عبور حساب بانکی عمل میکند، اما با ریسک بسیار بالاتر. در سیستم سنتی، بانک نسخهای از رمز عبور شما دارد یا راهی برای بازنشانی آن. در ارز دیجیتال، کلید خصوصی تنها چیزی است که حق خرج資金ها را تأیید میکند.

این کلید به صورت ریاضی به یک کلید عمومی مرتبط است که به عنوان آدرس دریافت شما عمل میکند. کلید عمومی را مانند شکاف صندوق پستی تصور کنید که هرکسی میتواند نامه را در آن بیندازد. کلید خصوصی تنها کلیدی است که جعبه را باز میکند تا محتویات را برداشت کنید. اگر آن کلید گم شود، صندوق پستی برای همیشه قفل میماند و محتویات عملاً نابود میشود.

ارتباط با کیف پولها

کیف پول کریپتو رابطی است که این کلیدها را برای شما مدیریت میکند. تصور غلط رایجی وجود دارد که کیف پول ارز واقعی را ذخیره میکند. اینطور نیست. برای مثال، کیف پول Bitcoin یک دستگاه یا برنامه نرمافزاری است که کلیدهای خصوصی شما را ذخیره میکند و به شما اجازه تعامل با شبکه بلاکچین را میدهد.

کیف پول از کلید خصوصی شما برای امضای دیجیتال تراکنشها استفاده میکند. این امضا به شبکه ثابت میکند که شما مالک資金ها هستید بدون افشای خود کلید خصوصی. از آنجایی که کیف پول این عملیات حساس را مدیریت میکند، امنیت نرمافزار یا دستگاه کیف پول برای امنیت داراییها حیاتی است.

نقش حیاتی عبارت بازیابی

از آنجایی که کلیدهای خصوصی خام رشتههای طولانی از کاراکترهای هگزادسیمال هستند، برای انسانها خواندن، نوشتن یا به خاطر سپردن آنها بدون خطا دشوار است. برای حل این مشکل، کیف پولهای مدرن از استانداردی به نام عبارت بازیابی استفاده میکنند که به آن عبارت بذر یا passphrase محرمانه نیز گفته میشود.

این عبارت معمولاً از ۱۲ تا ۲۴ کلمه تصادفی تشکیل شده که توسط کیف پول در زمان راهاندازی اولیه تولید میشود. این کلمات نمایشی قابل خواندن توسط انسان از کلید خصوصی شما هستند. اگر گوشیتان گم، نابود یا پاک شود، وارد کردن این کلمات در یک دستگاه یا اپلیکیشن کیف پول جدید، کلیدهای خصوصی شما را بازسازی کرده و دسترسی به資金ها را بازمیگرداند.

برای اهداف وراثت، عبارت بازیابی «کلید اصلی» خزانه دیجیتال شماست. اگر ذینفعان شما به این لیست کلمات دسترسی داشته باشند، میتوانند از هر جای دنیا به資金های شما دسترسی پیدا کنند، صرفنظر از اینکه گوشی یا کامپیوتر اصلی شما را داشته باشند یا نه. برعکس، اگر نتوانند این عبارت را پیدا کنند، داراییها احتمالاً از دست رفتهاند.

با این حال، قدرت عبارت بازیابی ریسکهای شدیدی ایجاد میکند. هرکسی که این کلمات را ببیند، دسترسی کامل به資金های شما دارد. نیازی به گوشی، PIN یا اثر انگشت شما ندارند. بنابراین، ذخیرهسازی این عبارت تک مهمترین عنصر برنامه اضطراری شماست. باید برای وارثان شما قابل دسترسی باشد اما کاملاً از بقیه پنهان.

پیامدهای custodial در مقابل self-custodial

استراتژی انتقال داراییهای دیجیتال کاملاً به محل نگهداری آن داراییها بستگی دارد. دو مدل اصلی برای نگهداری ارز دیجیتال وجود دارد: custodial و self-custodial. هر کدام رویکرد کاملاً متفاوتی برای برنامهریزی املاک نیاز دارد.

مدل Custodial

کیف پول custodial توسط صرافی متمرکز یا کارگزاری ارائه میشود. در این سناریو، شرکت کلیدهای خصوصی را به نمایندگی از شما نگه میدارد. شما از طریق لاگین و رمز عبور به حساب دسترسی دارید، درست مثل بانکداری آنلاین.

در سناریوی وراثت، حساب custodial مانند حساب بانکی سنتی درمان میشود. وکیل اجرایی شما احتمالاً نیاز به ارائه گواهی فوت، کپی وصیتنامه و سایر اسناد قانونی به صرافی برای اثبات اختیار دارد. سپس صرافی کنترل حساب را منتقل میکند.

در حالی که این فرآیند برای وکلای املاک آشنا است، ریسکهای خاصی دارد. شما به بقای مالی و عملیاتی صرافی اعتماد دارید. اگر پلتفرم ورشکست شود یا توسط رگولاتورها تعطیل شود، وارثان شما ممکن است چیزی جز ادعایی در فرآیند قانونی طولانی به ارث نبرند. علاوه بر این، صرافی قدرت انجماد برداشتها یا انکار دسترسی بر اساس سیاستهای داخلی را دارد.

مدل Self-Custodial

کیف پول self-custodial کاربر را کاملاً در کنترل قرار میدهد. شما کلیدهای خصوصی را دارید، معمولاً ذخیرهشده روی دستگاه موبایل یا کیف پول سختافزاری. هیچ طرف سومی—از جمله توسعهدهنده کیف پول—به資金های شما دسترسی ندارد.

این مدل با فلسفه اصلی ارز دیجیتال همخوانی دارد: شما بانک خودتان هستید. این به معنای عدم نیاز به فرآیند تأیید حساب و عدم نیاز به اجازه برای جابهجایی資金ها است. اما همچنین به معنای عدم وجود کسی برای کمک به وارثان در صورت عدم留下 دستورالعملهاست.

برای داراییهای self-custodial، برنامه وراثت کاملاً فنی است، نه قانونی. وصیتنامه شما میتواند اعلام کند که باید چه کسی داراییها را مالک شود، اما تنها کلیدهای خصوصی یا عبارت بازیابی میتواند واقعاً مالکیت را اعطا کند. بدون کلیدها، حقوق قانونی اعطاشده توسط وصیتنامه عملاً بیفایده است.

استراتژیهای پشتیبان برای شرایط اضطراری

ایجاد پشتیبان قابل اعتماد اولین گام برای اطمینان از بقای داراییهایتان پس از شما است. پشتیبان تضمین میکند که اگر دستگاه اصلیتان گم شود یا نتوانید آن را باز کنید،資金ها همچنان قابل بازیابی باشند. دو رویکرد اصلی برای پشتیبانگیری وجود دارد: دستی و ذخیرهسازی ابری خودکار.

| ویژگی | پشتیبان دستی | پشتیبان ابری |

|---|---|---|

| روش | نوشتن ۱۲-۲۴ کلمه روی کاغذ | فایل رمزنگاریشده ذخیرهشده در Google/Apple Drive |

| امنیت | امنیت فیزیکی مورد نیاز | محافظتشده توسط رمز عبور سفارشی |

| ریسک | از دست رفتن فیزیکی، آسیب یا سرقت | فیشینگ یا فراموش کردن رمز عبور رمزگشایی |

پشتیبانهای کاغذی دستی

روش سنتی شامل نوشتن فیزیکی عبارت بازیابی روی تکهای کاغذ است. این اغلب «ذخیره سرد» نامیده میشود زیرا کاغذ آفلاین است و از تهدیدهای متصل به اینترنت مانند هکرها یا بدافزارها دور است.

برای برنامه وراثت، پشتیبانهای کاغذی چالشهای لجستیکی ایجاد میکنند. کاغذ میتواند توسط آتش، آب یا پوسیدگی نابود شود. اگر کاغذ را خیلی خوب پنهان کنید، وارثان هرگز آن را پیدا نمیکنند. اگر به اندازه کافی خوب پنهان نکنید، دزد ممکن است آن را پیدا کند.

بهترین روش رایج این است که کپیهایی از پشتیبان کاغذی تهیه کنید و آنها را در مکانهای امن جداگانه ذخیره کنید. برای مثال، یکی در گاوصندوق خانه، دیگری در صندوق امانات بانکی یا خانه خویشاوند مورد اعتماد. این توزیع جغرافیایی در برابر بلایای محلی مانند آتشسوزی خانه محافظت میکند.

پشتیبانهای ابری خودکار

کیف پولهای مدرن، مانند اپلیکیشن Bitcoin.com Wallet، خدمات پشتیبان ابری خودکار را برای کاهش ریسکهای کاغذ فیزیکی معرفی کردهاند. در این سیستم، کیف پول فایلی پشتیبان از کلیدهای خصوصی شما ایجاد میکند، آن را با رمز عبور سفارشی واحد رمزنگاری میکند و در حساب ابری شخصیتان (Google Drive یا iCloud) ذخیره میکند.

این فرآیند وراثت را به طور قابل توجهی ساده میکند. به جای پیدا کردن تکه کاغذ پنهان، وارثان نیاز به دسترسی به حساب ابری شما و رمز عبور خاصی که برای پشتیبان ایجاد کردهاید، دارند.

این روش پیچیدگی را به طور مؤثر تلفیق میکند. به جای مدیریت ۱۲ کلمه تصادفی برای هر ارز دیجیتال مختلف، شما یک رمز عبور قوی مدیریت میکنید که همه چیز را باز میکند. اگر این مسیر را انتخاب کنید، برنامه اضطراریتان باید تضمین کند که وارثان به حساب ایمیل شما دسترسی داشته باشند و رمز عبور رمزگشایی را بدانند.

امنیت پیشرفته و دسترسی اشتراکی

برای کسانی با داراییهای قابل توجه، پشتیبانهای ساده ممکن است امنیت یا انعطافپذیری کافی ارائه ندهند. ویژگیهای پیشرفته مانند کیف پولهای multisig و دستگاههای سختافزاری میتوانند راهحلهای محکمی برای برنامهریزی اضطراری فراهم کنند.

کیف پولهای Multisig

کیف پول multisignature (multisig) ابزاری قدرتمند برای ایجاد کنترل اشتراکی است. برخلاف کیف پول استاندارد که نیاز به یک امضا برای تأیید تراکنش دارد، کیف پول multisig نیاز به تأیید از چندین طرف دارد.

برای مثال، میتوانید کیف پول multisig «۲ از ۳» راهاندازی کنید. این کیف پول سه شرکتکننده دارد و هر دو نفر از آنها باید برای جابهجایی資金ها موافقت کنند. این ساختار برای املاک خانوادگی ایدهآل است. شما یک کلید را نگه دارید، همسرتان یکی را و وکیل خانوادگی سومین را.

در صورت فوت شما، همسر و وکیل میتوانند کلیدهایشان را ترکیب کنند تا به資金ها دسترسی پیدا کنند. این از فرار هر فرد واحد با داراییها جلوگیری میکند در حالی که تضمین میکند اگر یک نفر کلیدش را گم کند،資金ها از دست نرود. این تنظیم مانند فرم دیجیتال حساب بانکی مشترک با چک و بالانس عمل میکند.

کیف پولهای سختافزاری

کیف پولهای سختافزاری دستگاههای فیزیکی هستند که صرفاً برای ذخیره کلیدهای خصوصی آفلاین طراحی شدهاند. شبیه فلش USB هستند و فقط هنگام نیاز به امضای تراکنش به کامپیوتر یا گوشی متصل میشوند. از آنجایی که کلیدها هرگز دستگاه را ترک نمیکنند، در برابر ویروسهای کامپیوتری و هکرهای آنلاین ایمن هستند.

گنجاندن کیف پول سختافزاری در برنامه املاک شما توکن فیزیکی اضافه میکند که باید منتقل شود. برنامهتان باید وارثان را به مکان فیزیکی دستگاه هدایت کند و کد PIN لازم برای باز کردن آن را فراهم کند. کیف پولهای سختافزاری همچنین عبارت بازیابی تولید میکنند که پشتیبان نهایی در صورت خرابی دستگاه است.

ساخت پروتکل دسترسی

هدف برنامه شما ایجاد نقشه راهی است که به ذینفعان مورد اعتمادتان اجازه بازیابی داراییهایتان را بدون افشای آنها به سرقت در زمان حیاتتان بدهد. این نیازمند تعادل دقیق بین رازداری و دسترسیپذیری است.

مستندسازی بدون افشا

هرگز عبارت بازیابی یا کلیدهای خصوصی واقعیتان را مستقیماً در وصیتنامه فهرست نکنید. وصیتنامهها اغلب پس از probate به سوابق عمومی تبدیل میشوند. اگر عبارت ۱۲ کلمهایتان در سند عمومی نوشته شود، هرکسی که آن را بخواند میتواند فوراً کیف پول شما را خالی کند.

در عوض، وصیتنامه شما باید وجود داراییهای دیجیتال را ذکر کند و به سند خصوصی جداگانه یا مکان امن جایی که اعتبارهای دسترسی نگه داشته میشوند، اشاره کند. این سند خصوصی «نامه دستورالعمل» شماست.

نامه دستورالعمل

این سند به عنوان راهنما برای وارثان عمل میکند. نباید فقط کدها را فهرست کند بلکه فرآیند را توضیح دهد. به یاد داشته باشید که وارثان ممکن است با مفاهیم ارز دیجیتال آشنا نباشند.

نامه باید توضیح دهد که چه نرمافزاری دانلود کنند (مثل اپلیکیشن کیف پول خاص)، پشتیبان را کجا پیدا کنند (مثل «در گاوصندوق آبی» یا «در Google Drive من»)، و رمزهای عبور یا PINهای لازم. توضیح تفاوت بین PIN باز کردن گوشی و رمز عبور رمزگشایی پشتیبان ابری مفید است.

افزونگی و بهروزرسانیها

برنامه ثابت، برنامه شکستخورده است. ممکن است نرمافزار کیف پول را تغییر دهید،資金ها را به آدرس جدید منتقل کنید یا رمزهایتان را بهروزرسانی کنید. اگر برنامه اضطراریتان رمزی قدیمی که سالها پیش تغییر دادهاید را فهرست کند، وارثان به دیوار مرده میخورند.

برنامه دارایی دیجیتالتان را سالانه بررسی کنید. مطمئن شوید پشتیبانهایتان هنوز خوانا هستند و دستورالعملهای مکان فعلی هستند. اگر از پشتیبان ابری استفاده میکنید، تأیید کنید که فایل هنوز در درایو وجود دارد و رمز عبور رمزگشایی را به یاد دارید.

بهترین روشهای مدیریت رمز عبور

چه از پشتیبانهای ابری استفاده کنید یا فقط نیاز به ایمن کردن لیست دستورالعملهای دیجیتال داشته باشید، مدیریت رمز عبور چسبی است که معماری امنیتیتان را نگه میدارد. رمز عبور ضعیف میتواند پیچیدهترین تنظیم امنیت کریپتو را تضعیف کند.

اجتناب از ریسکهای ذخیرهسازی دیجیتال

هرگز رمزهای عبور یا عبارات بازیابیتان را به صورت متن ساده روی کامپیوتر یا گوشی هوشمند ذخیره نکنید. گرفتن اسکرینشات از عبارت بذر یا ذخیره آن در اپ «یادداشتها» شما را در برابر هکرها باز میکند. اگر دستگاهتان هک شود، اسکریپتهای خودکار میتوانند این فایلها را اسکن کرده و در ثانیهها資金هایتان را بدزدند.

اگر مجبور به ذخیره دیجیتال اطلاعات هستید، باید رمزنگاری شود. اپلیکیشنهای مدیر رمز عبور میتوانند مفید باشند، به شرطی که رمز عبور اصلی مدیر خود امن باشد و وارثان آن را بدانند.

عنصر فیزیکی

برای بسیاری، ایمنترین استراتژی همچنان کمتکنولوژی است: قلم و کاغذ. نوشتن رمزها و عبارات تهدید حملهکنندگان آنلاین را حذف میکند. اما این ریسکهای فیزیکی را بازمیگرداند.

برای کاهش این، از مواد بادوام استفاده کنید. برخی سرمایهگذاران عبارات بذر خود را روی صفحات فلزی ضدآتش و ضدآب ضبط میکنند. این تضمین میکند که حتی در رویداد فاجعهبار مانند آتشسوزی خانه، کلیدهای وراثت زنده بمانند.

مدیریت ریسک ورشکستگی صرافی

در حالی که self-custody اغلب برای امنیت توصیه میشود، بسیاری از سرمایهگذاران همچنان資金ها را روی صرافیهای متمرکز برای راحتی یا معامله نگه میدارند. اگر این مسیر را انتخاب کنید، باید از ریسکهای خاص مربوط به وراثت آگاه باشید.

اگر صرافی資金های شما را نگه دارد، شما technically طلبکار غیرامن هستید. در صورت ورشکستگی صرافی، در انتهای صف هستید. فرآیندهای قانونی میتواند سالها طول بکشد و بازیابی دارایی به ندرت ۱۰۰٪ است.

ایدهآل این است که بخش عمده داراییهای بلندمدتتان—میراثی که قصد دارید بگذارید—به کیف پول self-custodial منتقل شود. این ریسک طرف مقابل را حذف میکند. دیگر به بقای شرکت در ۲۰ یا ۳۰ سال آینده وابسته نیستید؛ به ریاضیات بلاکچین و پروتکل پشتیبان خودتان وابسته هستید.

اگر مجبور به نگه داشتن資金ها روی صرافی هستید، مطمئن شوید وارثانتان بدانند از کدام صرافی استفاده میکنید و جزئیات لاگین لازم یا حداقل آگاهی از وجود حساب را داشته باشند تا بتوانند ادعای رسمی را شروع کنند.

مانع روانی

یکی از بزرگترین موانع در ایجاد برنامه وراثت دیجیتال، وزن روانی مسئولیت است. در مدل self-custodial، درک اینکه «تنها من میتوانم به این دسترسی داشته باشم» توانمندکننده اما همچنین ترسناک است.

به تعویق انداختن ایجاد برنامه پشتیبان آسان است زیرا نیازمند مواجهه با مرگ و پیچیدگی فنی است. اما نادیده گرفتن مشکل عملاً از دست رفتن داراییها را تضمین میکند.

کوچک شروع کنید. امروز کیف پول فعلیتان را پشتیبان بگیرید. عبارت بازیابی را بنویسید و در مکان امن بگذارید. به یک فرد مورد اعتماد بگویید که داراییهای دیجیتال دارید و دستورالعملها را کجا پیدا کنند اگر اتفاقی بیفتد. نیازی نیست الان کلیدها را بدهید، فقط نقشه پیدا کردن آنها بعداً.

ادغام با برنامهریزی املاک سنتی

داراییهای دیجیتال در خلأ وجود ندارند. باید در برنامه مالی گستردهترتان ادغام شوند. به وکیل یا برنامهریز املاکتان اطلاع دهید که داراییهای دیجیتال دارید، حتی اگر کلیدهای دسترسی را به آنها ندهید.

آنها میتوانند زبان مناسب را در وصیتنامهتان برای انتقال عنوان قانونی تدوین کنند. این پایه قانونی روشنی برای مالکیت وارثان ایجاد میکند، حتی اگر مکانیسم انتقال (کلیدها) جداگانه مدیریت شود.

این به ویژه برای مبالغ قابل توجه مهم است. اگر مقامات مالیاتی یا سایر اعضای خانواده مالکیت کریپتو را به چالش بکشند، داشتن سابقه قانونی روشن همراه با کلیدهای دسترسی فنی، قویترین حفاظت را برای ذینفعان فراهم میکند.

نتیجهگیری

چالش وراثت داراییهای دیجیتال صرفاً مشکل فنی نیست؛ مشکل تداوم در سیستم بدون اعتماد است. به طور طراحی، ارزهای دیجیتال در برابر کنترل خارجی مقاومت میکنند. این ویژگی که آنها را برای امنیت و حریم خصوصی ارزشمند میکند، آنها را در زمینه مرگ بسیار شکننده میکند. بدون تلاش آگاهانه برای ایجاد پل، دیوارهای رمزنگاری که برای دور نگه داشتن دزدها ساختهاید، در نهایت خانوادهتان را هم بیرون نگه میدارند.

حل «مشکل ۱ میلیون دلاری» نیازمند رویکرد چندوجهی است. نیاز به تغییر به self-custody برای اطمینان از مالکیت واقعی، رویههای پشتیبان سختگیرانه برای حفاظت در برابر از دست رفتن داده، و استراتژی ارتباط مستند روشن برای وارثان دارد. چه از عبارات بذر کاغذی، پشتیبانهای ابری رمزنگاریشده یا کیف پولهای multisig استفاده کنید، اصل اصلی همان است: افزونگی و وضوح. باید سیستمی بسازید که بدون شما دوام بیاورد.

ابزارهای وراثت دیجیتال امن امروز وجود دارند. کیف پولهای سختافزاری ایمنی فیزیکی ارائه میدهند، پشتیبانهای ابری راحتی، و تنظیمات multisig کنترل دموکراتیک. مسئولیت بر عهده سرمایهگذار است تا این ابزارها را به برنامه منسجم ترکیب کند. با اقدام اکنون، داراییهای دیجیتالتان را از پتانسیل از دست رفتن به میراث پایدار تبدیل میکنید.

اگر کلیدهای خصوصی را نداشته باشید، کریپتو را مالک نیستید و وارثانتان هم نخواهند بود.