Paljudele krüptoraha valdkonda sisenenud uustulnukatele algab kauplemine spot-turgudelt – ostes otse Bitcoin (BTC) või Ethereum (ETH), lootes, et hind tõuseb. Kuid keeruka finantsjuhtimise maailm ulatub palju kaugemale lihtsast ostmisest ja müümisest. Kui investorid on loonud alusportfelli, satuvad nad paratamatult vajaduse ette kaitsta oma kasumeid, piirata potentsiaalseid kahjusid või genereerida sissetulekut olenemata turu suunast. Siin tulevad appi optsioonid.

Krüptooptsioonid on võimsad tuletisinstrumentid, mis pakuvad finantsilist paindlikkust, mida standardne spot-kauplemine ega isegi lihtsad futuurilepingud ei suuda pakkuda. Erinevalt spekulatiivsetest tööriistadest, mis on loodud puhtalt võimenduse ja kõrge riski jaoks, on optsioonid põhimõtteliselt kindlustuse ja riskijuhtimise instrumendid. Need võimaldavad investoritel hallata volatiilsust, seada oma varadele täpsed hindade alumised ja ülemised piirid ning kaitsta olulisi positsioone ebakallite turuliikumiste eest.

See juhend on struktureeritud nii, et viib absoluutsed algajad läbi krüptooptsioonide oluliste mehhanismide. Alustame põhikonceptide – ostu- ja müügioptsioonide – defineerimisest, liigume praktiliste, madala riskiga strateegiate nagu portfeli kindlustuse juurde ning kulmineerime selgitusega aluseks olevatest matemaatilistest tundlikkustest – kreeklastest –, mis määravad, kuidas optsioonid hinnatakse ja käituvad. Kogu juhendis keskendume optsioonide kasutamisele mitte agressiivseks spekuleerimiseks, vaid vastutustundliku, edasijõudnud portfelijuhtimise oluliste tööriistadena.

Alus: mis on krüptooptsioonid?

Krüptooptsioonileping on tuletisinstrument – selle väärtus on tuletatud alusvara väärtusest, nagu Bitcoin või Ethereum. Klišees, annab optsioon omanikule õiguse, kuid mitte kohustuse, osta või müüa alusvara eelnevalt määratud hinnaga kindlaksmääratud kuupäevaks või enne seda.

"Õigus, mitte kohustus" kontseptsioon eristab optsioone futuurilepingutest. Futuurileping kohustab nii ostjat kui müüjat tehingu sooritama aegumiskuupäeval, mis toob kaasa olulise kohustusliku riski. Optsioonid pakuvad paindlikkust; kui turg liigub omaniku vastu, võib ta lihtsalt lasta optsioonil aeguda väärtuseta, kaotades ainult esialgse kulud.

Optsioonid vs. spot-kauplemine

Kui osalete spot-kauplemises, teete kohe krüptoraha omandiülekande. Kui ostate 1 BTC 60 000 dollari eest, kulutate 60 000 dollarit ja omate vara, olles avatud kogu järgnevale hindade volatiilsusele.

Optsioonitehing on aga riski ülekande tehing. Selle asemel, et osta vara, ostate lepingu, mis kontrollib vara potentsiaalset tulevast hinda.

Analoogia: kindlustuspoliis

Mõelge optsiooni ostmisele nagu auto kindlustuse ostmisele. Maksate väikese tasu (preemia) kindlustusfirmale. Kui juhtub suur õnnetus (turg langeb järsult), garanteerib teie poliis (optsioon), et teie kahjud on piiratud või et teie vara saab kaitsta kindlal väärtusel (streikihind). Kui õnnetust ei juhtu, kaotate ainult väikese preemia, kuid kaitsesite end katastroofilise riski eest.

Võtmemõisted

Optsioonide mõistmiseks peate esmalt valdama nelja põhimõttelist terminit:

1. Preemia (kulu)

Preemia on hind, mida ostja maksab optsioonilepingu müüjale (kirjutajale). See on ettemaksuline kulu optsiooni teostamise õiguse omandamiseks. Kui optsioon aegub väärtuseta, on ostja maksimaalne kahju makstud preemia ja müüja maksimaalne kasum kogutud preemia.

2. Streikihind (kokku lepitud hind)

Streikihind (või teostamishind) on konkreetne hind, millega alusvara saab osta või müüa, kui optsioon teostatakse. Kui BTC kaubeldakse 65 000 dollari eest ja ostate optsiooni 70 000 dollari streikihinnaga, on 70 000 dollarit garanteeritud tehinguhind.

3. Aegumiskuupäev (tähtaeg)

Optsioonidel on piiratud eluiga. Aegumiskuupäev on viimane päev, mil lepingut saab teostada. Krüptooptsioonid on tavaliselt saadaval päevaste, nädalaste, kuuste või kvartaliste aegumisperioodidega. Pärast selle kuupäeva möödumist on leping surnud.

4. Sisemine väärtus ja ajaväärtus

- Sisemine väärtus: See on kohe teostatav kasum, kui teostate optsiooni praegu. Optsioonil on sisemine väärtus ainult siis, kui see on rahas (ITM).

- Ajaväärtus: See on preemia osa, mis peegeldab võimalust, et optsioon liigub rahasse enne aegumist. Kõik optsioonid kaotavad ajaväärtust lähenemisel aegumisele, mida nimetatakse Theta kahanemiseks.

Põhinstrumentide dešifreerimine: ostu- ja müügioptsioonid

Optsioonilepingud jagunevad kaheks põhitüübiks: Ostuoptsioonid ja Müügioptsioonid. Igaüks annab erinevat tüüpi õiguse ja kasutatakse erinevate suunaprognooside või katmisvajaduste jaoks.

Ostuoptsioonid: õigus osta

Ostuoptsioon annab omanikule ostmise õiguse alusvara kindlaksmääratud streikihinnaga aegumiskuupäeval või enne seda.

Kes ostab ostuoptsioone ja miks?

Investorid ostavad ostuoptsioone, kui nad on bullish alusvara suhtes. Nad usuvad, et vara hind tõuseb oluliselt üle streikihinna enne aegumist.

Näide kasutusjuhtumist (spekulatiivne): BTC kaubeldakse praegu 60 000 dollari eest. Usute, et see purustab 70 000 dollari piiri järgmisel kuul.

- Ostke ostuoptsioon 65 000 dollari streikihinnaga, makstes 1000-dollarise preemia.

- Kui BTC tõuseb aegumiseks 75 000 dollarini, saate teostada oma õiguse osta BTC 65 000 dollari eest (streikihind) ja kohe müüa spot-turul 75 000 dollari eest. Teie kasum on 10 000 dollarit miinus 1000-dollarine preemia, mis võrdub 9000 dollariga.

- Kui BTC langeb 55 000 dollarini, lasete lihtsalt optsioonil aeguda. Kaotate ainult 1000-dollarise preemia.

Ostuoptsioonide ostmine on viis panustada ülespoole liikumisele kindla, piiratud riskiga (preemia).

Müügioptsioonid: õigus müüa

Müügioptsioon annab omanikule müümise õiguse alusvara kindlaksmääratud streikihinnaga aegumiskuupäeval või enne seda.

Kes ostab müügioptsioone ja miks?

Investorid ostavad müügioptsioone, kui nad on bearish või, mis on veelgi olulisem, kui nad soovivad kaitsta juba omatavaid varasid allapoole liikumise eest.

Näide kasutusjuhtumist (katmine/kaitsev): Omate 1 ETH, väärtusega praegu 3000 dollarit, kuid olete närvis läheneva turuvaringu pärast.

- Ostke müügioptsioon 2800 dollari streikihinnaga, makstes 100-dollarise preemia.

- Kui ETH variseb 2000 dollarini, saate teostada oma õiguse müüa oma ETH 2800 dollari eest (streikihind). Teie ETH hoiuse kahju on piiratud 200 dollariga (3000 dollarit praegune hind - 2800 dollarit streik) pluss 100-dollarine preemia.

- Kui ETH tõuseb 3500 dollarini, lasete müügioptsioonil aeguda väärtuseta. Kaotate 100-dollarise preemia, kuid teie ETH hoius kasvas väärtusega 500 dollarit, muutes kaitse väärtuslikuks.

Müügioptsioonide ostmine on lihtsaim ja tõhusaim viis kaitsta allapoole riski, toimides portfeli kindlustusena.

Dünaamika: ostjad vs. müüjad (pikk vs. lühike)

Optsioonilepingu loomiseks on vaja kahte poolt:

| Roll | Positsioon | Tegevus | Riskiprofiil |

|---|---|---|---|

| Ostja (pikk) | Pikk ostu- või müügioptsioon | Maksab preemia | Risk on piiratud makstud preemiaga. Potentsiaalne kasum on piiramatu (ostude puhul) või oluline (müükide puhul). |

| Müüja (lühike/kirjutaja) | Lühike ostu- või müügioptsioon | Saab preemia | Kasum on piiratud saadud preemiaga. Risk on potentsiaalselt piiramatu (lühikeste ostude puhul) või oluline (lühikeste müükide puhul). |

Miks optsioonide müümine (kirjutamine) on väga edasijõudnud: Kuigi optsioonide müümine (või "kirjutamine") garanteerib teile preemia ettemaksuga, avab see müüja potentsiaalselt piiramatu riskile. Kui müüte ostuoptsiooni ja hind taevasse kisub, olete kohustatud müüma vara turuhinnast madalama hinnaga, sundides teid seda kahjumiga soetama. Selle piiramatu allapoole ekspositsiooni tõttu on optsioonide müümine üldiselt reserveeritud kogenud kauplejatele tugeva riskikollateraaliga ning see on algajatele, kes keskenduvad lihtsale katmisele, ei soovitatav.

Optsioonid riskijuhtimiseks: põhilised katmisstrateegiad

Optsioonide tugevus peitub nende võimes täpselt määratleda riski. Ühendades alusvara omandi kindlate optsioonilepingutega, saavad investorid rakendada tõhusaid katmisstrateegiaid, mis minimeerivad volatiilsust ja maksimeerivad kapitali efektiivsust.

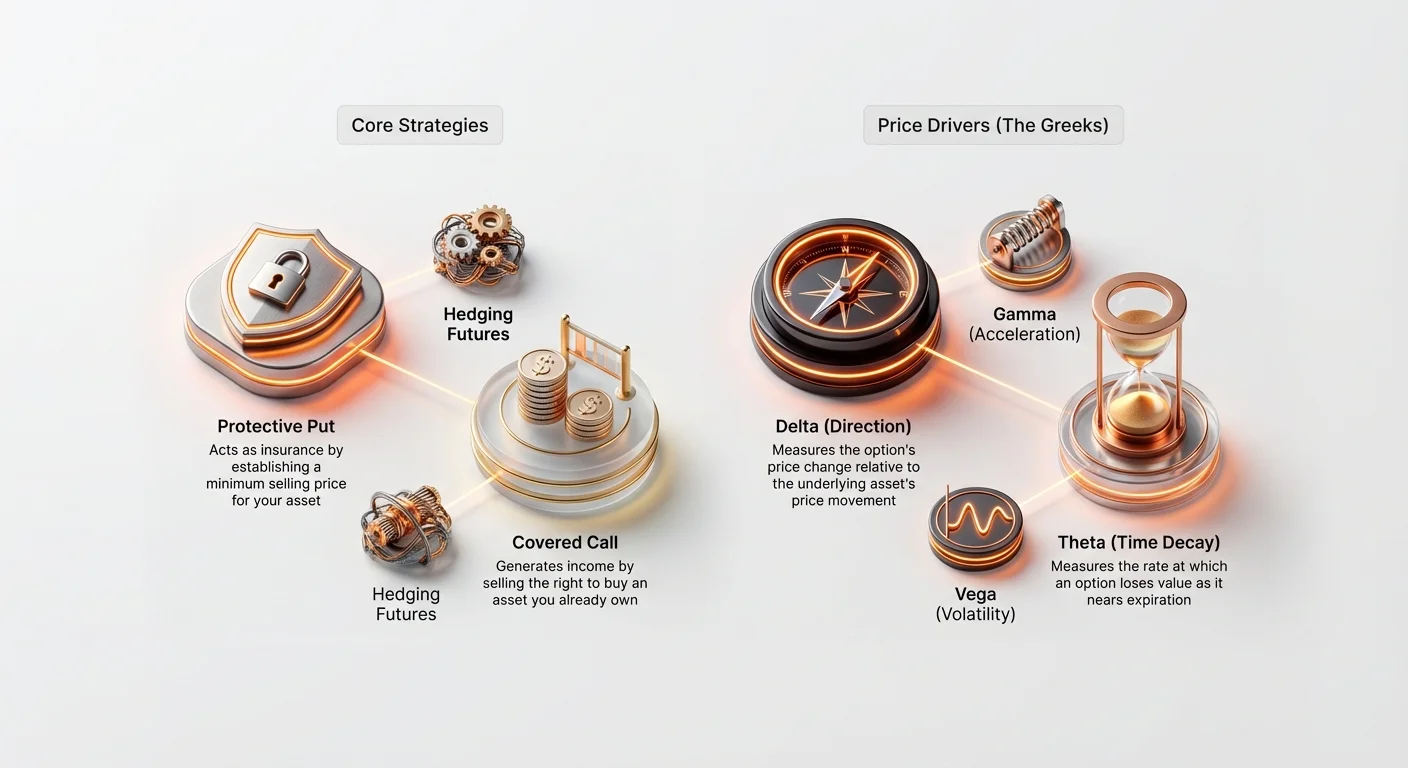

Kaitsev müügioptsioon: kindlustage oma portfell

Kaitsev müügioptsioon on ehk kõige põhilisem ja olulisem katmisstrateegia pikaajalistele investoritele. See hõlmab müügioptsiooni ostmist vara peal, mida juba omate (või "pikalt hoiate").

Kuidas see toimib: hindade alumise piiri loomine

Kui omate vara (nt 1 BTC) ja ostate müügioptsiooni (1 BTC jaoks) streikihinnaga veidi alla praeguse turuhinna, loote oma varale garanteeritud minimaalse müügihinna. See on võrdne kindlustusfrantsiisi seadmisega.

Näide: Bitcoin hoidmise kaitsmine

- Praegune positsioon: Hoiate 1 BTC, mis kaubeldakse praegu 60 000 dollari eest.

- Strateegia: Ostke 30-päevast müügioptsiooni 55 000 dollari streikihinnaga 1500-dollarise preemia eest.

| Stsenaarium | BTC hinnaliikumine (30 päeva) | Tegevus/tulemus | Neto kasum/kahju |

|---|---|---|---|

| A. Turg variseb | BTC langeb 45 000 dollarini. | Teostage 55 000-dollarine müügioptsioon, müües oma BTC 55 000 dollari eest. | Kahju on piiratud 5000 dollariga (turulangus) + 1500 dollariga (preemia) = 6500 dollariga. (Ilma müügioptsioonita oleks kahju 15 000 dollarit). |

| B. Turg tõuseb | BTC tõuseb 65 000 dollarini. | Laske 55 000-dollarinel müügioptsioonil aeguda väärtuseta. | Kasum 5000 dollarit (vara väärtuse tõus) - 1500 dollarit (preemia) = 3500 dollarit. |

Kaitsv müügioptsioon elimineerib saba-riski – katastroofiliste, järsude languste ohtu –, võimaldades investoril täielikult kasu saada ülespoole hinnatõusust, miinus väike preemia kulu.

Kattitud ostuoptsioon: sissetuleku genereerimine hoidudel

Kattitud ostuoptsiooni strateegia on sissetulekut genereeriv tööriist, mis sobib investoritele, kes hoiavad vara (nt ETH või BTC) ja on valmis seda müüma, kui hind tõuseb teatud punkti üle, või kui usuvad, et vara kaubeldakse külgsuunas (vahemikus) perioodi jooksul.

Strateegia hõlmab alusvara omamist ("katteks") ja ostuoptsiooni müümist (kirjutamist) selle vastu.

Kuidas see toimib: preemia kogumine piiratud ülespoole potentsiaali eest

Müües ostuoptsiooni, kogute preemia kohe. Vastutasuks aktsepteerite kohustuse müüa vara streikihinnaga, kui ostja otsustab optsiooni teostada.

Näide: ostuoptsioonide müümine Ethernis

- Praegune positsioon: Hoiate 10 ETH, mis kaubeldakse praegu 3000 dollari eest mündi kohta (kokku 30 000 dollarit).

- Strateegia: Müüge 60-päevast ostuoptsiooni 3300 dollari streikihinnaga, kogudes preemia 100 dollarit lepingu kohta (kokku 1000 dollarit).

| Stsenaarium | ETH hinnaliikumine (60 päeva) | Tegevus/tulemus | Neto kasum/kahju |

|---|---|---|---|

| A. Hind tõuseb (optsioon teostatakse) | ETH tõuseb 3500 dollarini. | Ostja teostab ostuoptsiooni. Olete kohustatud müüma oma 10 ETH 3300 dollari eest. | Kasumite väärtuse tõus kuni 3300 dollarini pluss 1000-dollarine preemia. Jäete kasutamata tõusu üle 3300 dollari, kuid tagasite garanteeritud müügihinna. |

| B. Hind langeb või püsib paigal (optsioon aegub) | ETH langeb 2900 dollarini. | Optsioon aegub väärtuseta. Hoiate oma 10 ETH. | Ka hoiate saadud 1000-dollarise preemia, genereerides sissetulekut isegi kui alusvara hind veidi langes. |

Kattitud ostuoptsiooni kasutavad suured institutsioonid sageli süstemaatiliselt tootlust genereerimiseks oma pikaajaliste, suure kapitaliga hoidude peal perioodidel, mil oodatakse madalat volatiilsust.

Optsiooni hinna juhtfaktorite mõistmine: kreeklased

Selleks, et liikuda kaugemale lihtsate strateegiate täitmisest, peab keerukas kaupleja mõistma peamisi faktoreid, mis põhjustavad optsiooni preemia reaalajas muutumist. Need tegurid on tuntud kui kreeklased – matemaatiliste mõõdikute kogum, mis määratlevad optsiooni tundlikkuse erinevatele turumuutujatele.

Kuigi kreeklaste arvutused on keerulised (põhinevad Black-Scholes mudelil), on nende põhirollide mõistmine hädavajalik riskijuhtimiseks.

Delta (Δ): suunatundlikkus

Delta mõõdab, kui palju optsiooni hind (preemia) peaks muutuma iga 1 dollari liikumise kohta alusvara hinnas.

- Ostuoptsiooni Delta: Ulatus 0 kuni +1,0.

- Müügioptsiooni Delta: Ulatus 0 kuni -1,0.

Interpretatsioon: Kui ostuoptsioonil on Delta 0,60, tähendab see, et kui BTC tõuseb 1 dollari võrra, suureneb optsiooni preemia 0,60 dollari võrra.

- At-the-Money (ATM) optsioonid (kus streikihind võrdub praeguse turuhinnaga) omavad tavaliselt Delta lähedal 0,50 (ostude puhul) või -0,50 (müükide puhul).

- Sügavad rahas (ITM) optsioonid (kõrgelt kasumlikud) käituvad peaaegu nagu alusvara ise, Delta lähenemisel 1,0 või -1,0.

Katmise kasutamine: Delta aitab investoritel määrata oma üldise portfeli suunaekspositsiooni. Kui portfellil on neto-Delta 20, tähendab see, et portfell kasumdab 20 dollarit iga 1 dollari tõusu kohta alusvara hinnas. Kauplejad kasutavad optsioone oma Delta tasakaalustamiseks (protsess nimetatakse Delta katmiseks), et teha oma üldine positsioon neutraalseks väikeste hinnaliikumiste suhtes.

Gamma (Γ): Delta kiirendus

Gamma mõõdab Delta muutumise kiirust. Lihtsamalt öeldes, kui Delta on optsiooni preemia muutuse kiirus, siis Gamma on kiirendus või gaasipedaal.

Interpretatsioon: Gamma on kõrgeim At-the-Money optsioonidel. See tähendab, et kui alusvara hind liigub streikihinna poole või eemale, muutub Delta väga kiiresti, muutes optsiooni preemia kõrgelt tundlikuks liikumise suhtes.

Praktiline kasutamine: Kõrge Gamma näitab kõrget riski. Kauplejad kõrge Gammaga peavad pidevalt jälgima ja uuesti tasakaalustama oma katteid, kuna nende suunaekspositsioon (Delta) muutub kiiresti isegi väikeste turuliikumistega.

Theta (Θ): aja kahanemise mõju

Theta mõõdab, kui palju optsiooni preemia kaotab väärtust iga päev puhtalt aja möödumise tõttu. Theta on optsioonide ostjate jaoks alati negatiivne, peegeldades reaalsust, et aeg töötab ostja vastu.

Interpretatsioon: Kui optsioonil on Theta -0,05, kaotab optsiooni preemia homme 0,05 dollarit väärtust, kui kõik muu on võrdne.

Peamine omadus: Theta kahanemine kiireneb dramaatiliselt optsiooni aegumisele lähenemisel. Seepärast kaotab ühe päeva optsioon väärtust palju kiiremini kui 90 päeva optsioon.

Katmise kasutamine: Investorid peavad Thetat arvesse võtma optsioonide valikul. Suurte positsioonide katmiseks on sageli kuluefektiivsem osta optsioone pikema ajahorisondiga (nt kolm kuud), kuna need kogevad vähem igapäevast Theta kahanemist kui lühiajalised nädalased optsioonid.

Vega (ν): volatiilsuse magnet

Vega mõõdab optsiooni tundlikkust alusvara implitsiitvolatiilsuse (IV) muutustele. Volatiilsus on turu ootus, kui palju hind tulevikus kõikub.

Interpretatsioon: Kui optsioonil on Vega 0,15, tähendab see, et kui implitsiitvolatiilsus kasvab 1%, suureneb optsiooni preemia 0,15 dollari võrra.

Peamine seos: Kuna optsioonid on põhimõtteliselt instrumendid, mis kasumdab liikumisest (kas üles- või allapoole), on volatiilsus nende elujõud. Kõrgem implitsiitvolatiilsus viib alati kõrgema optsioonide preemiaga.

Katmise kasutamine: Vega on kriitiline kauplejatele, kes kasutavad optsioone volatiilsuse enda vastu katmiseks. Kui ootate suurt uudisesündmust, mis võib põhjustada hullumeelseid hinnaliikumisi, optsioonide ostmine (pikk Vega ekspositsioon) suurendab teie katte väärtust turu ebakindluse kasvades, isegi kui hind veel pole liikunud.

Volatiilsus: optsioonide hinnastamise süda

Kuigi alusvara hind on ilmne faktor, on volatiilsus optsiooni preemia suurim mõjutaja. Optsioonid on sisuliselt panused tuleviku ebakindlusele; mida ebakindlam tulevik, seda väärtuslikum leping. Seda ebakindlust mõõdetakse volatiilsuse abil, mis jaguneb üldiselt kaheks tüübiks: implitsiitne ja teostunud.

Implitsiitne volatiilsus (IV): turu ennustus

Implitsiitne volatiilsus (IV) on turu ootus selle kohta, kui volatiilne alusvara optsioonilepingu kehtivusajal olla saab. Seda ei arvutata ajalooliste hinnaliikumiste põhjal; selle asemel tuletatakse see, sisestades optsiooni preemia praeguse turuhinna koos streigihinnaga, aegumini jäänud ajaga ning praeguse vara hinnaga optsioonide hinnamismudelisse.

IV peegeldab nõudlust ja hirmu:

- Kõrge IV: Näitab, et turg ootab olulisi hinna kõikumisi. Kui suured sündmused on saabumas (nt võrgupäevitused, regulatiivsed otsused), kasvab optsioonide nõudlus järsult, tõstes IV-d ja preemiaid.

- Madal IV: Viitab, et turg ootab stabiilsust ja vähest liikumist.

Tähendus heidžeritele: Kindlustust (kaitsvad put-id) ostes soovige osta neid madala IV juures, kuna preemia on siis odavam. Kui ootate kuni IV on kõrge (st hirm on tipus), on teie kindlustus äärmiselt kallis.

Teostunud volatiilsus (RV): tegelik liikumine

Teostunud volatiilsus (RV), mida tuntakse ka ajaloolise volatiilsusena (HV), mõõdab, kui palju vara tegelikult on liikunud kindla mineviku perioodi jooksul. See on ajalooline näitaja, mis arvutatakse hinnaandmete põhjal.

Seos riskiga: Kõrge RV tähendab, et vara on minevikus kogenud suuri ja äkilisi hinna kõikumisi. Kuigi RV ei ennusta tulevikku, annab see kauplejatele aluse vara loomuliku liikumisvahemiku jaoks.

IV/RV seos strateegide jaoks

Implitsiitse ja teostunud volatiilsuse vahe moodustab edasijõudnud optsioonidega kauplemise strateegia keskse osa.

Stsenaarium: IV > RV Kui implitsiitne volatiilsus (turuootus) on oluliselt kõrgem kui teostunud volatiilsus (ajalooline liikumine), viitab see, et optsioonid on ülehinnatud. Turg hinnastab sisse liikumist, mis ajalooliselt pole realiseerunud. Edasijõudnud kauplejad võivad selles olukorras optsioone müüa (nt kaetud call-ide müük), et kasu lõigata paisutatud preemiatest, eeldades, et volatiilsus ei realiseeru.

Stsenaarium: IV < RV Kui implitsiitne volatiilsus on madalam kui teostunud volatiilsus, viitab see, et optsioonid on potentsiaalselt alahinnatud. Turg ootab rahulikumat tulevikku, kui vara on hiljutisel minevikul kogenud. See on suurepärane aeg heidžeritele kaitseoptsioone osta, kuna kindlustus on odavam võrreldes ajaloolise riskiga.

Praktiline näpunäide: Strateegilised heidžerid otsivad olukordi, kus kindlustuse maksumus (IV) on madal võrreldes praeguse riskitasemega (RV), et saada parim hind oma kaitsvatele put-idele.

Edasijõudnud katmisrakendused

Kui olete valdanud ostu- ja müügioptsioonide ning kreeklaste põhitõed, saab optsioone kasutada keerulistes stsenaariumides, eriti koos teiste tuletistega nagu futuurid.

Optsioonide kasutamine futuuripositsioonide katmiseks

Futuurid ja perpetuaallepingud võimaldavad kauplejatel kasutada kõrget võimendust, suurendades nii potentsiaalseid kasumeid kui ka potentsiaalseid kahjusid, sealhulgas kohustuslikku likvideerimist. Optsioonid pakuvad võimsat tööriista kõrgelt võimendatud futuuripositsioonide kaitseks ilma võimendust vähendamata.

Probleem võimendatud pikkade futuuridega

Kui hoiate 10x võimendatud pikku BTC perpetuaalfutuurilepingut, võib 10% BTC hinnalangus viia likvideerimiseni ja kogu kollateraalikaotusele.

Lahendus: kaitsv müügioptsiooni ostmine

Hoides samaaegselt võimendatud pikku futuurilepingut ja ostes kaitsv müügioptsiooni, saate luua sünteetilise garanteeritud hindade alumise piiri.

Näide: võimendatud pika katmine

- Futuuripositsioon: Pikk 1 BTC futuurileping 60 000 dollari juures (10x võimendus). Likvideerimishind on ligikaudu 54 000 dollarit.

- Optsiooni kate: Ostke müügioptsioon 55 000 dollari streikihinnaga.

- Tulemus: Kui BTC langeb järsult, tõuseb müügioptsiooni väärtus, kuna see liigub sügavalt rahasse. See kasum müügioptsioonilepingust võib kompenseerida futuuripositsiooni marginikõne kahjusid, tõstes tõhusalt likvideerimishinda või kattes kahju vajalikust marginaali lisamisest, takistades võimendatud positsiooni täielikku hävingut.

See kombineeritud strateegia pakub võimenduse kõrgeid potentsiaalseid kasumeid, tagades samal ajal eelnevalt määratud maksimaalse kahju, mida pole võimalik saavutada ainult stop-loss tellimustega (mis võivad ebaõnnestuda äkiliste turuflash-crashide ajal).

Optsioonid vahemikukauplemiseks (straddlid ja strangles)

Kuigi meie fookus on katmine, on kasulik mõista strateegiaid, mis kapitaliseerivad volatiilsusest. Straddlid ja strangles on kaks populaarset kombinatsiooni, mida kasutatakse, kui kaupleja ootab suurt liikumist, kuid pole kindel suunas.

- Pikk straddle: Ostke ostu- ja müügioptsioon sama streikihinnaga ja sama aegumisküpaevaga. See strateegia annab kasumit, kui vara liigub järsult üles VÕI alla. See on puhas panus volatiilsusele (pikk Vega).

- Pikk strangle: Ostke ostuoptsioon turuhinnast kõrgemal ja müügioptsioon turuhinnast madalamal (erinevad streigid). See on odavam kui straddle, kuid nõuab veel suuremat hinnaliikumist kasumlikkuseks.

Need strateegiad on võimsad katjad binaarsete riskide olukordades – kus sündmus võib hinna hullumeelselt saata kas ühes või teises suunas (nt oodates suurt keskpanga teadet või kohtulahendit).

Parimad praktikad krüptooptsioonide algajatele

Optsioonid on keerulised ja kuigi need on suurepärased riskijuhtimise tööriistad, nõuavad need distsipliini ja hoolikat täitmist. Algajad peaksid kinni pidama rangeid juhiseid enne optsiooniturule sisenemist.

1. Alustage paberkauplemise ja demo-kontodega

Ärge tehke optsioonitehingut päris kapitaliga, enne kui täielikult mõistate, kuidas Delta, Theta ja Vega mõjutavad preemiat. Enamik suuri tuletiste börse pakub demo- või "paberkauplemise" kontosid, mis kasutavad sünteetilisi vahendeid. Harjutage kaitsvate müügioptsioonide ja kattitud ostuoptsioonide ostmist ning jälgige, kuidas preemia muutub iga päev aja kahanemise (Theta) ja hinnaliikumise (Delta) tõttu.

2. Eelprioriteediks kaitsvad müügioptsioonid spekulatiivsete ostuoptsioonide ees

Riskijuhtimise eesmärgil alustage optsioonide kasutamist puhtalt olemasolevate pikaajaliste hoidude kaitseks (kaitsvad müügioptsioonid). See piirab teie ekspositsiooni preemia kuluga, andes samal ajal olulise kogemuse lepingu aegumise ja teostamise mehhanismidega. Vältige alasti ostu- või müügioptsioonide ostmist spekuleerimiseks, kuni teil on märkimisväärne kogemus.

3. Keskenduge pikematele aegumistele (kõrgem Theta taluvus)

Lühiajalised optsioonid (nädalased) omavad dramaatiliselt kõrgemat Theta kahanemist. See tähendab, et teie kate kaotab väärtust väga kiiresti. Kuigi kuu- või kvartaloptsioonid maksavad rohkem ettemaksuga, on ajakahanemine laiali jaotatud, muutes need algajatele palju andestavamaks, kes ei pruugi positsiooni iga tunni järel kontrollida.

4. Ärge kunagi müüge (kirjutage) optsioone

Nagu varem mainitud, kannab optsioonide müümine või kirjutamine (lühikesed ostu- või müügioptsioonid) piiramatu kahjude riski. See on kiireim viis algaja kaupleja katastroofiliseks finantskahjustuseks. Ainult edasijõudnud finantsinstitutsioonid või professionaalid sügava kollateraaliga peaksid optsioonide kirjutamist kaaluma.

5. Arvestage tehingukuludega

Krüptooptsiooniturud võivad hõlmata olulisi tasusid, sealhulgas kaubandustasusid, settimistasusid ja mõnikord suuri kollateraalinõudeid. Veenduge, et teie katte eest makstav preemia pole nii kõrge, et see hävitab teie aluspositsiooni potentsiaalse kasumlikkuse. Katmine on riski vähenemine, mitte kulude eliminatsioon.

Järeldus

Krüptooptsioonid esindavad keeruka digitaalsete varade juhtimise finantsalust. Nad liiguvad kaugemale lihtsatest suunapanustest, andes investoritele võimaluse määratleda täpset riskiekspositsiooni, piirata kahjusid ja genereerida stabiilset sissetulekut oma olemasolevatest hoidudest.

Valdades ostu- ja müügioptsioonide erinevust, mõistes, kuidas kreeklased juhivad hinnaliikumist, ning kasutades volatiilsuse analüüsi (IV vs. RV), saavad algajad investorid strateegilisteks turuosalisteks. Alustage kaitsvast müügioptsioonist – kohtudes optsiooni preemiaga kui olulise kindlustusega oma portfelli jaoks – ning laiendage järk-järgult oma teadmisi. Vastutustundlikult kasutatuna pole optsioonid lihtsalt keeruline kauplemisvahend, vaid asendamatu tööriist pikaajalise kapitali säilitamiseks volatiilses krüptoraha maailmas.