Krüptoraha kontseptsioonide mõistmisest digitaalse majanduse aktiivsesse osalemisse üleminek tähistab iga investori jaoks olulist sammu. Kuigi digitaalsete varade hoidmine on ajalooliselt olnud paljude jaoks peamine strateegia, pakub plokiahela tehnoloogia küpsemine nüüd otseseid võimalusi kapitali kasutamiseks. Panustamise ja detsentraliseeritud finantsprotokollide integreerimine otse isetasuliste rahakottide sisse on ületanud lõhe teoreetilise teadmise ja praktilise rakenduse vahel. Kasutajad ei pea enam tuginedes kesksetele vahendajatele keerukate finantseinstrumentide kättesaadavusele.

Selle asemel, et jätta varad tühjalt seisma, saavad eraisikud nüüd osaleda võrgustikes, mis vajavad kapitali toimimiseks. See osalemine toidab plokiahela infrastruktuuri ise või tagab vajaliku likviidsuse finantsturgudel. Tulemus on nihe passiivsest kogumisest aktiivse võrgustiku osalemise suunas. See evolutsioon paneb vastutuse ja tasud otse vara omaniku kätte. See muudab rahakoti lihtsast salvestusseadmest digitaalse finantsi juhtmiskeskuseks.

Detsentraliseeritud finantsi arhitektuur

Detsentraliseeritud finance, mida tavaliselt nimetatakse DeFi, esindab finantsproduktide kogumit, mis toimivad loalolevatel võrgustikel. Erinevalt traditsioonilisest finantsist, mis tugineb pankadele ja maakleritele väravavahtidena tegutsemiseks, kasutab DeFi tarkvara nende funktsioonide automatiseerimiseks. Peamine eesmärk on taastada ja parandada pärandfinantsteenuseid nagu laenamine, andmine ja kauplemine ilma keskse autoriteedita.

Nutilepingute automaatika

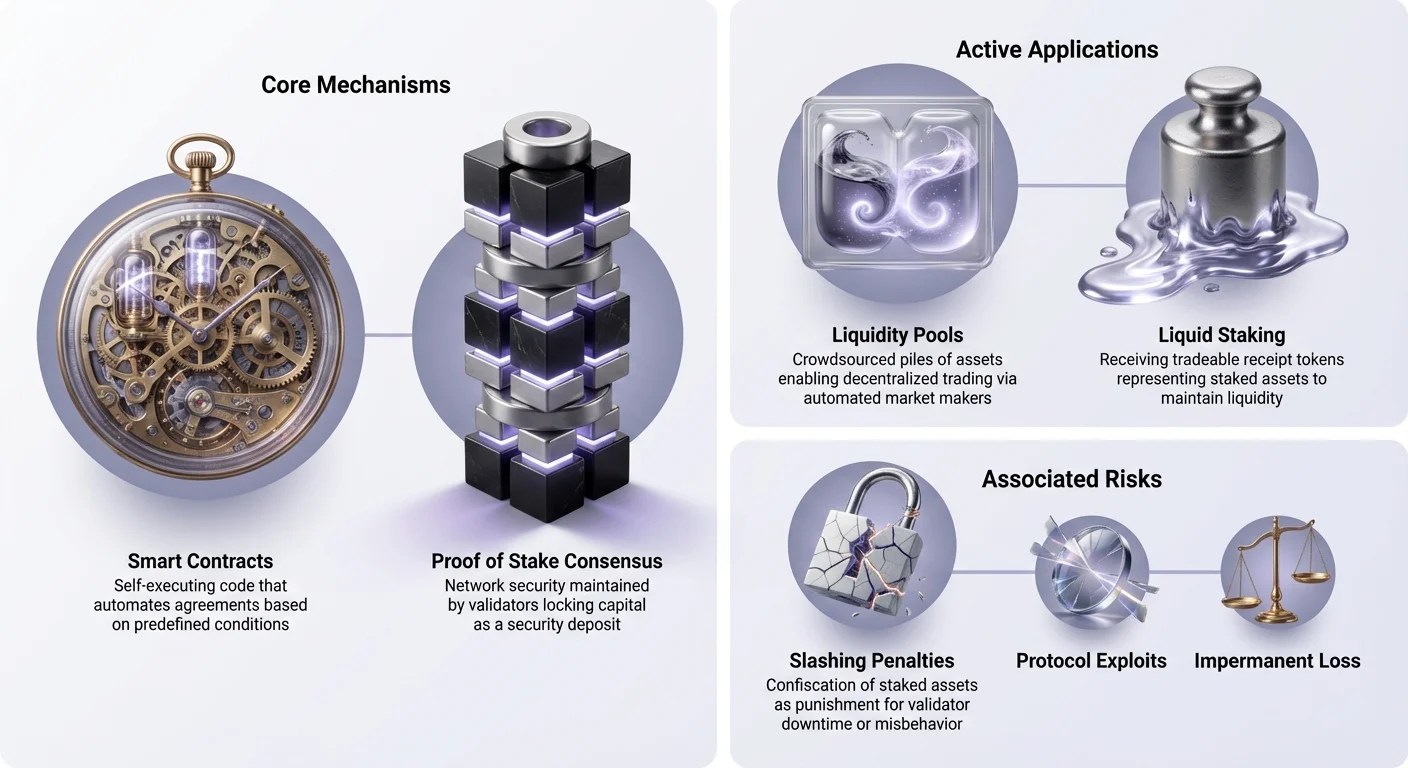

Nende finantsrakenduste käitmise mootoriks on nutileping. Need on enese täitvad lepingud, kus kokkulepete tingimused on otse kirjutatud koodiridadesse. Kui kasutaja suhtleb DeFi protokolliga, ei usaldata pankade juhatajat ega ettevõtte poliitikat. Suheldakse deterministliku programmiga, mis täidetakse täpselt nii, nagu see loodi.

See automaatika eemaldab inimese vead ja eelarvamused võrrandist. Näiteks laenuprotokollis määratakse intressimäärad sageli algoritmiliselt pakkumise ja nõudluse alusel. Kui paljud kasutajad pakuvad vara, kuid vähesed laenavad, langeb intressimäär laenamist julgustamaks. Vastupidi, kui nõudlus on suur, tõusevad määrad lisalahterite meelitamiseks. See dünaamiline kohandamine toimub kohe ja läbipaistvalt plokiahelal.

Loalolevad laenamissüsteemid

Üks silmapaistvamaid kasutusalasid selles arhitektuuris on detsentraliseeritud laenamine. Selles süsteemis deponeerivad kasutajad krüptoraha nutilepingu basseini. Need varad muutuvad saadavaks teistele kasutajatele laenamiseks. Eristuv eelis on krediidikontrollide ja geograafiliste barjääride kaotamine. Igaüks, kellel on internetiühendus ja rahakott, saab osaleda nii laenaja kui ka laenuandjana.

Riskide haldamiseks ilma inimese järelevalveta on need laenud tavaliselt ülevõetud. See tähendab, et laenaja peab depositeerima rohkem väärtust, kui kavatseb välja võtta. Kui tagatisvara väärtus langeb kindla läve alla, likvideerib nutileping vara automaatselt laenu tagasimaksmiseks. See tagab laenuandja kapitali ohutuse ilma võlamenetlejate või õiguslike sekkumisteta.

Konsensuse ja panustamise mehhanismid

Kuigi DeFi jäljendab finantsteenuseid, on panustamine fundamentaalne plokiahela enda toimimisele. See on protsess, millega Proof of Stake võrgustikud säilitavad turvalisuse ja kokkuleppe. Panustamist võrreldakse sageli kõrge tootlusega hoiusekontoga, kuid alusmehhanismid on oluliselt erinevad. See hõlmab aktiivset osalemist võrgustiku konsensusprotokollis mitte lihtsalt raha panga laenamisega.

Proof of Stake põhitõed

Proof of Stake (PoS) arenes alternatiivina Bitcoin poolt kasutatavale energiamahukale Proof of Work mehhanismile. PoS süsteemis valitakse võrgustiku valideerijad uute blokkide loomiseks ja tehingute kinnitamiseks vastavalt krüptoraha kogusele, mida nad on võrgustikus "panustanud". See panustatud kapital toimib tagatisraha sarnase deposiidina. See tagab, et valideerijatel on finantslik huvi reeglite järgimisel.

Kui valideerija üritab valideerida petturlikke tehinguid või rünnata võrgustikku, võib nende panustatud varasid karistada. See loob tugeva majandusliku stiimuli ausaks käitumiseks. Mida rohkem varasid on võrgustikus panustatud, seda kulukam ja raskem on süsteemi ühe osalise poolt ohustada. See seos majandusliku väärtuse ja võrgustiku turvalisuse vahel on kaasaegse plokiahela disaini nurgakivi.

Valideerija stiimulid ja delegeerimine

Teenuse eest võrgustikule saavad valideerijad tasud. Need tasud tulevad tavaliselt kahest allikast: uute müntide emiteerimine (inflatsioon) ja kasutajate poolt makstavad tehingutasud. See loob ringmajanduse, kus võrgustik maksab neile, kes seda kaitsevad. Kuid valideerija sõlme käitamine nõuab sageli tehnilist ekspertiisi ja märkimisväärset riistvara.

Panustamise kõigile kättesaadavaks muutmiseks lubavad enamik PoS võrgustikke delegeerimist. See protsess võimaldab igapäevastel kasutajatel oma tokenid valida valideerijale üle anda ilma vara hooldusõigusest loobumata. Valideerija teeb tehnilise töö, ja tasud jagatakse delegeerijatega. See süsteem demokratiseerib juurdepääsu võrgustiku tasudele, võimaldades igaühel ühilduva rahakotiga tulu teenida ja kaasa aidata plokiahela turvalisusele.

Tulu evolutsioon: Vedel panustamine ja uuesti panustamine

Traditsioonilise panustamise oluline piirang on likviidsuse puudumine. Kui varad on panustatud, on need protokollis lukustatud, sageli päevadeks või nädalateks. Sel ajal ei saa kasutaja vara kaubelda, müüa ega kasutada teiste võimaluste jaoks. See võimaluskulu viis vedela panustamise arendamisele, mis avab panustatud varade väärtuse.

Likviidsuse piirangute lahendamine

Vedela panustamise protokollid aktsepteerivad kasutaja deposiiti ja panustavad selle nimel. Vastutasuks annab protokoll välja "kvitantsustokeni" või Liquid Staking Tokeni (LST), mis esindab alusdepoti ja kogunevaid tasusid. Näiteks kui kasutaja deposiitab Ethersse vedela panustamise pakkuja, saab ta tokeni samaväärse väärtusega.

Kriitiline innovatsioon on see, et see uus token on täielikult ülekantav ja kaubeldav. Kasutajad võivad hoida LST-d panustamistasude kogumiseks või kasutada seda laiemas DeFi ökosüsteemis. Seda saab kasutada laenu tagatisena või vahetada börsil. See võimaldab osalejatel teenida panustamistulusid ilma positsioonide liikumise võimalusest loobumata turutingimuste muutudes.

Uuesti panustamise tõus

Vedela panustamise alusel on tekkinud uus kontseptsioon nimega uuesti panustamine. Uuesti panustamine võimaldab valideerijatel oma panustatud kapitali kasutada mitme protokolli kaitsmiseks samaaegselt. Traditsiooniliselt on panus pühendatud ühele võrgustikule. Uuesti panustamise protokollid võimaldavad sama kapitalil pakkuda turvalisust lisateenustele nagu andmete kättesaadavuse kihid, oraaklite võrgustikud või sillad.

See mehhanism parandab kapitali efektiivsust oluliselt. Valideerijad saavad tasusid peamiselt plokiahelast ja lisatasusid teenustelt, mida nad kaitsevad. See loob turu detsentraliseeritud usalduse jaoks, kus uued rakendused saavad "rentida" turvalisust kindlalt valideerijate kogult mitte nullist oma luues. Kuid see suurenenud kasulikkus toob kaasa suurema vastutuse, kuna valideerijad peavad järgima kõigi ühendatud protokollide reegleid.

Detsentraliseeritud börsid ja turustruktuur

Vara kaubelda ilma vahendajata on on-chain majanduse teine sammas. Detsentraliseeritud börsid (DEXid) muudavad fundamentaalselt turustruktuuri. Traditsioonilistel turgudel kontrollivad kesksete üksuste tellimusraamatut ja hoiavad varasid. DEXid asendavad selle automatiseeritud turu tegijate ja likviidsusbasseinidega.

Automatiseeritud likviidsuse pakkumine

Likviidsusbassein on sisuliselt rahakogum, mis on lukustatud nutilepingus. Kasutajad, tuntud kui likviidsuse pakkujad (LPd), deponeerivad paarid varasid nendesse basseinidesse. Näiteks võib LP deponeerida võrdse väärtusega stablecoini ja volatiilse krüptovara. Kui kaupleja soovib ühte tokenit teise vastu vahetada, kaubeldakse basseini vastu mitte konkreetse vastaspoolsega.

Nutileping kohandab hinda automaatselt basseini varade suhte alusel. Kapitali pakkumise eest, mis võimaldab kauplemist, teenivad likviidsuse pakkujad osa kaubandustasudest. See mudel rahvastab efektiivselt turu tegija rolli. See võimaldab igaühel teenida tasusid oma tühjalt seisvatel varadel, kui nad on valmis aktsepteerima automatiseeritud turu tegijaga seotud riske.

Vastaspoolte riski kaotamine

Selle mudeli peamine eelis on hoiuriski kaotamine. Kesksetel börsidel kauplemisel peavad kasutajad deponeerima raha ettevõtte kontrollitud rahakotti. Kui ettevõte ebaõnnestub või häkitakse, kaovad kasutajate vahendid sageli. DEXil toimub kaubandus otse kasutaja rahakoti ja nutilepingu vahel.

Kolmas osapool ei võta kunagi varade kontrolli. See "mitte-hoiustav" lähenemine vastab krüptoraha laiemale eetosele. See tagab, et turu juurdepääs jääb avatuks ja loalolevaks. Pole konto külmutamisi, väljamakselimiite ega isikutuvastuse takistusi kauplemiseks. Kood juhib suhtlust, tagades läbipaistvuse ja võrdse juurdepääsu kõigile osalejatele sõltumata asukohast või staatusest.

Riskide navigeerimine on-chain finantsis

Kuigi teenimise ja osalemise võimalused on laiad, kaasnevad sellega eristuvad riskid. Vahendajate puudumine tähendab puuduvat klienditoetust tehingu tagasipööramiseks või kindlustusfondi operatsioonivealike katmiseks. Nende riskide mõistmine on ohutu osalemise eeltingimus panustamises ja DeFis.

Tehnilised ja lepinguriskid

DeFi levinum risk on nutilepingu rike. Kuigi kood on objektiivne, kirjutavad selle inimesed ja see võib sisaldada vigu. Häkkerid analüüsivad sageli avatud lähtekoodi lepinguid, et leida auke, mis võimaldavad vahendite äravoolu. Isegi auditeeritud projektid – need, mida on turvafirmad üle vaadanud – võivad kannatada rünnakute all. "Rug pull" on veel üks pahatahtlik stsenaarium, kus arendajad jätavad tahtlikult tagaukud koodi kasutajate vahendite varastamiseks.

Kasutajad peavad olema ettevaatlikud ka "phishing" DAppidega. Need on petturlikud veebisaidid, mis näevad välja täpselt nagu legitiimsed finantsprotokollid. Kui kasutaja ühendab oma rahakoti phishingulehele, võib ta kogemata allkirjastada tehingu, mis annab ründajale loa oma varade äravooluks. URL-ide kontrollimine ja usaldusväärsete järlehtede kasutamine on olulised turvalisus harjumused selle ruumi navigeerimisel.

Operatiivsed ohud panustamisel

Panustamisel on oma riskikomplekt, mis keskendub peamiselt "slashingule". Slashing on PoS võrgustike karistusmehhanism halva käitumise eest. Kui valideerija läheb liiga kauaks offline'i või valideerib vale tehinguid, võib võrgustik konfiskeerida osa panustatud tokenitest. See karistus mõjutab nii valideerijat kui delegeerijaid.

Lisaks on likviidsus oluline kaalutlus. Standardpanustamine kehtestab sageli range vabastamisperioodi. Sel ajal, mis võib kesta nädalaid, ei saa varasid välja võtta ega müüa. Kui turg langeb vabastamisperioodi ajal, peab kasutaja vara hoidma kuni avamiseni. Vedel panustamine leevendab seda, kuid toob kaasa nutilepinguriski seotud vedela panustamise pakkujaga.

| Riskikategooria | Panustamine | DeFi / Tulu farmimine |

|---|---|---|

| Põhivahendi kaotus | Slashing sündmused (valideerija viga) | Nutilepingu vead või rünnakud |

| Likviidsus | Lukustatud vabastamisperioodi ajal | Üldiselt likviidne (kui pole teisiti määratud) |

| Komplekssus | Madal (algne) kuni keskmine (vedel) | Kõrge (ajutine kaotus, strateegiad) |

Rahakott juhtmiskeskusena

Isetasuline rahakott on arenenud passiivsest hoiust kuni Web3 majanduse peamise liideseni. See toimib sillana kasutaja ja erinevate plokiahela protokollide vahel. Omanikega kontrollides säilitavad kasutajad absoluutse võimu oma varade üle. See kontroll on alus, millel kõik detsentraliseeritud suhtlused põhinevad.

Isetasu olulisus

"Mitmed võtmed, mitte sinu mündid" jääb tööstuse määravaks mantraks. Kui varad jäetakse kesksele börsile, hoiab kasutaja sisuliselt IOU-d. Börs otsustab väljamaksete töötlemise ja toetatud varade üle. Isetasuline rahakott eemaldab selle sõltuvuse. See annab kasutajale võimaluse suhelda otse plokiahela jaoks.

See autonoomia on kriitiline DeFi ja panustamisele juurdepääsuks. Enamik detsentraliseeritud rakendusi ei luba ühendusi kesksete börside kontolt. DEXi kasutamiseks, protokolli panustamiseks või DAO hääletamiseks peab ühendama isikliku rahakotiga. See paneb kogu finantskasulikkuse otse inimese kätte, eemaldades vahendaja heakskiidu hõõrdumise.

Ühendamine protokollidega

Kaasaegsed rahakotid on integreerinud brauserid või ühendamisprotokollid nagu WalletConnect sujuvate suhtluste jaoks. Kui kasutaja külastab DeFi rakendust, toimib rahakott digitaalse identiteedi ja allkirjastusseadmena. Rakendus palub luba saldod vaadata või tehinguid algatada, ja rahakott nõuab kasutajalt iga tegevuse kinnitamist.

See rusikas tagab, et kasutaja jääb iga ülekande kontrolli alla. Integratsioon on muutunud piisavalt sujuvaks, et panustamine nõuab sageli vaid paar puudutust rahakoti liideses. Paljud rahakotid pakuvad nüüd kohalikke panustamisomadusi, kus keerulised tagaplaanilised suhtlused nutilepingutega on lihtsustatud "Panusta" nuppu. See langetab sisenemise barjääri, võimaldades mitte-tehnilistel kasutajatel osaleda keerulistes teenimisstrateegiates.

Järeldus

Panustamise ja detsentraliseeritud finantsi integratsioon tarbijarahakottidesse tähistab krüptoraha ökosüsteemi küpsemist. See liigutab tööstust spekulatsioonist funktsionaalse kasulikkuse valdkonda. Nutilepingute kasutamisega saavad kasutajad nüüd juurdepääsu läbipaistvatele, automatiseeritud ja loalolevatele finantsteenustele. Olgu võrgustiku kaitsmine panustamise kaudu või likviidsuse pakkumine detsentraliseeritud börsil, kapitali töösse panemise võimalused on laiad ja kättesaadavad.

Siiski nõuab see suurenenud võim suuremat vastutust. Nutilepingute veade, slashing karistuste ja operatiivsete vigade riskid on reaalsed ja neid tuleb hallata hariduse ja valvsuse kaudu. Nihe isetasule eemaldab traditsioonilise finantsi turvavõrgu, pannes turvalisuse koorma täielikult inimesele. Teknoloogia arenedes hägustub liin lihtsa rahakoti ja tervikliku finantsasutuse vahel.

Isetasulised rahakotid muudavad passiivsed hoidjad aktiivseteks osalejateks, ühendades varad otse tulu tootvate protokollidega.