Üleminek traditsioonilistest finantssüsteemidest krüptovaluutadele tähistab rohkemat kui pelgalt tehnoloogilist uuendust. See on fundamentaalne muutus selles, kuidas inimesed tajuvad omandit ja vastutust. Tavalises pangandusmaailmas hoitakse raha kolmandate osapoolte poolt hallatavates kontodel. Kasutajatel on nendele summadele seaduslik nõue, kuid nad ei omista tegelikult varasid. Juurdepääs sõltub täielikult institutsiooni loast, kes raha hoiab.

Digitaalne suveräänsus keerab selle mudeli pahupidi. Kui kasutatakse krüptovaluutasid nagu Bitcoin või Ethereum enesevalistuslikul viisil, pole vahepartei. Kasutaja ei küsi tehingute teostamiseks luba. Selle asemel suhtleb ta otse globaalse, hajutatud pearaamatuga. Seda võimekust kirjeldatakse sageli kui omaenda pangaks olemist. See pakub tohutut vabadust, kuid nõuab erilist meelestust, mis on keskendunud julgeolekule ja digitaalsete võtmete tahtlikule haldamisele.

Peer-to-peer väärtuse ülekande kontseptsioon on selle ülemineku keskmes. Selles süsteemis saab varasid saata kuhu tahes maailmas ilma läbi keskse ametivõimu. Selle keskmise lüli puudumine tähendab, et julgeolekuülesanded, mida tavaliselt pank käsitleb, langevad nüüd täielikult indiviidi õlule. Selle vastutuse mehhanismide mõistmine on esimene samm tõelise digitaalse iseseisvuse suunas.

Digitaalse omandi mehhanismid

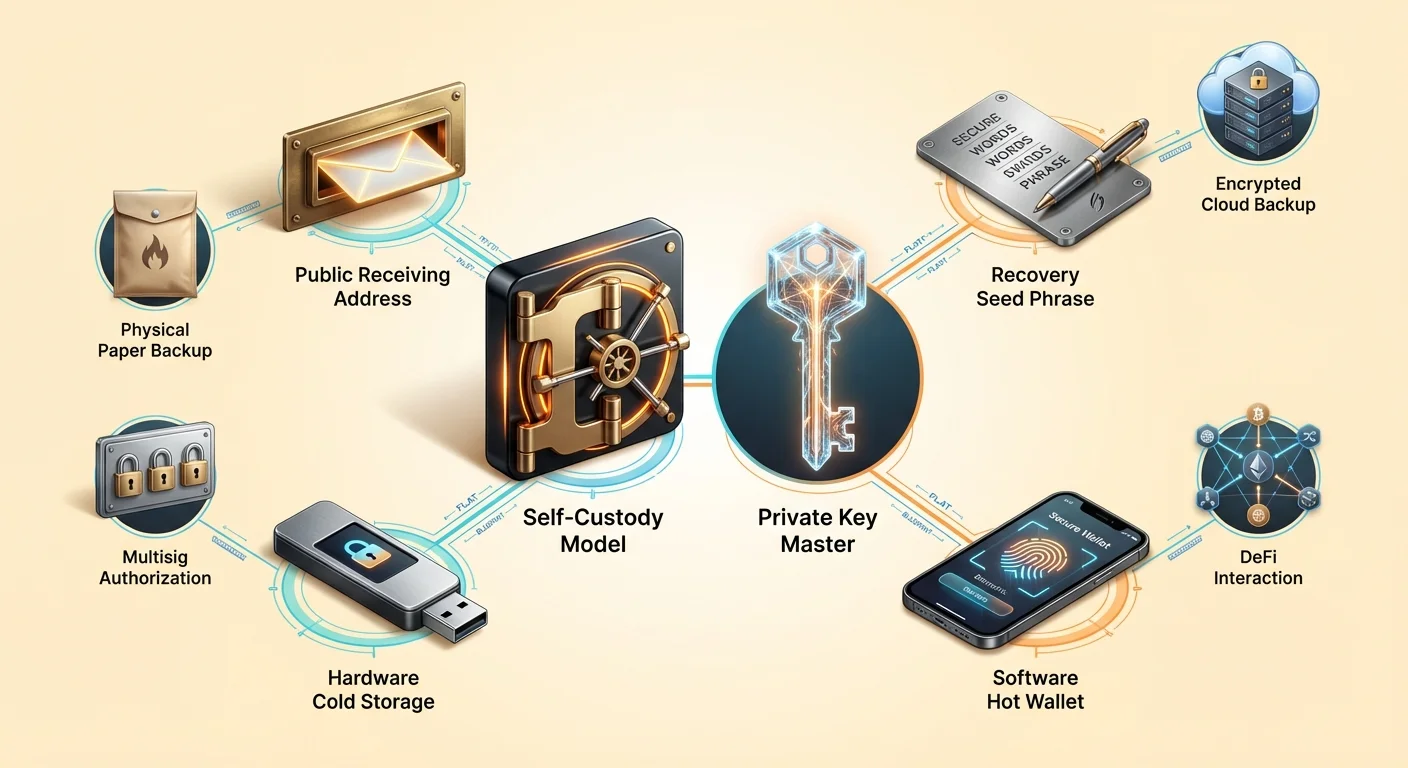

Enesevalistuse mõistmiseks tuleb esmalt mõista, mida krüptorahakott tegelikult teeb. Leeline eksiarvamus on, et rahakott salvestab krüptovaluuta faile seadmesse sarnaselt füüsilise rahakotiga, mis hoiab sularaha. Tegelikult ei lahku mündid kunagi plokiahelist. Need eksisteerivad avaliku pearaamatu kirjetena, mis jälgib omandi muutusi ajas. Rahakott ei hoia vara; see hoiab vahendeid, mis on vajalikud vara liigutamiseks.

Neid vahendeid nimetatakse krüptograafilisteks võtmeteks. Iga rahakott genereerib võtmeke, mis toimivad matemaatiliselt summade kaitsmiseks. Nende võtmete vaheline seos määrab omandi. Ilma konkreetse võtmega, mis on seotud plokiahelist aadressiga, on selle aadressi summad praktiliselt liigutamatud. Seepärast võrdub rahakoti võtmete kaotus püsiva summade kaotusega, mida nad kontrollivad.

Selles süsteemis on kõige kriitilisem komponent privaatvõti. See on juhuslikult genereeritud tähemärkide jada, sageli 256 bitti pikk. See toimib ülimana paroolina. Kuigi avalik aadress ütleb maailmale, kuhu summasid saata, on privaatvõti ainus asi, mis saab autoriseerida summasid selle aadressi lahkumiseks. See loob igale tehingule digitaalset allkirja, tõestades võrgule, et legitiimne omanik algatab ülekande.

Avalikud võtmed vs. privaatvõtmed

Avalike ja privaatvõtmete vaheline seos sarnaneb sageli posti castiga. Avalik võti või sellest tulenev rahakoti aadress on nagu posti auk või tänava aadress. Keegi võib sinna kirja (või krüptovaluuta) poetada. Seda aadressi saab ohutult kogu maailmaga jagada ilma posti sisu julgeolekut ohustamata.

Privaatvõti toimib füüsilise võtme sarnaselt, mis avab posti casti. Ainult selle võtme omanik saab sisu kätte võtta või mujale saata. Kui annad kellelegi oma posti casti võtme, on tal täielik kontroll sinu posti üle. Samamoodi, kui kolmas osapool saab sinu privaatvõtme kätte, on tal täielik kontroll sinu digitaalsete varade üle. Seepärast peavad privaatvõtmed jääma saladuseks ega tohi kunagi jagada neid veebis või tugipersonaliga.

Kuna toored privaatvõtmed näevad välja nagu pikad, segased kuueteistkümnendkeelsete tähemärkide joad, kasutavad kaasaegsed rahakotid standardit, et muuta need inimloetavaks. See on tuntud kui taastefraas, seemnefraas või saladusfraas. See koosneb tavaliselt 12 kuni 24 juhuslikust sõnast kindlast sõnastikust. Need sõnad on inimestele palju lihtsam salvestada ja kontrollida kui juhuslike numbrite ja tähtede jada.

Valistuse spekter

Krüptovaluuta ökosüsteemis ei paku kõik rahakotid sama kontrollitaset. Peamine eristusjoon on hoolduslike ja enesevalistuslike (või mitte-hoolduslike) teenuste vahel. See eristus määrab, kes tegelikult privaatvõtmeid hoiab ja seega, kes varasid omab. Selle erinevuse mõistmine on eluline riskide hindamiseks.

Hoolduslikud rahakotid pakuvad tavaliselt kesksetatud börsid või maaklerfirmad. Kui kasutaja ostab neil platvormidel krüpto, hoiab börs privaatvõtmeid. Kasutaja logib sisse kasutajanime ja parooliga sarnaselt veebipangakontoga. Kuigi mugav, viib see mudel tagasi traditsioonilise finantsi riskide juurde. Kasutaja loodab börsi maksevõimekusele, julgeolekumeetmetele ja väljamaksete töötlemise valmisolekule.

Kolmanda osapoole valistuse riskid

Krüptoajalugu on näidanud, et hoolduslikud teenused kannavad olulist vastaspoolte riski. Kui kesksetatud platvorm pankrotti läheb, osutuvad kasutajad sageli tagatiseta usaldajateks väheste lootustega oma täielike hoiuste taastamisele. Taastamisprotsess, kui see üldse toimub, võib kesta aastaid. Sel ajal jäävad summad kättesaadavaks olenemata turuliikumistest.

Lisaks on hoolduslikud teenused regulatiivsete surve all. Valitsused võivad kesksetatud üksusi survestada kontosid külmutama või teatud sihtkohtadesse tehinguid blokeerima. See juhtus traditsioonilises finantsis Kreeka võlakriisi ajal, kus väljamaksed olid tugevalt piiratud. Sarnaseid piiranguid saab rakendada ka hoolduslikele krüptokontodele, mis tühistab alusvara tsensuurikindluse omadused.

Enesevalistuse eelis

Enesevalistuslikud rahakotid elimineerivad need kolmanda osapoole riskid. Selles mudelis genereerib ja salvestab tarkvara või riistvara seade privaatvõtmed kohapeal. Teenusepakkuja, kes rahakotitarkvara lõi, pole kasutaja summadele juurdepääsuga. Nad ei saa kontosid külmutada, tehinguid tagasi võtta ega kasutaja raha kaotada ettevõtlusvea tõttu.

See lähenemine annab kasutajale otsese juurdepääsu avalikule plokiahelale. Tehingud saadetakse otse võrgule. See tagab, et kasutaja saab oma varasid alati liigutada, kui plokiahelevõrk ise toimib. See avab ka tee laiemasse hajutatud rakenduste (dApp) maailma, mis sageli nõuavad enesevalistuslikku ühendust toimimiseks.

Digitaalse valmi turvalisus

Enesevalistuse jõuga kaasneb absoluutne vajadus õige järele kindlate julgeolekukäitumiste järele. Kuna pole panga abiinfot, kes petlikku tehingut tagasi pööraks või unustatud privaatvõtme lähtestaks, peab kasutaja rakendama tugevaid kaitse strateegiaid. Esimene kaitsejoon on taastefraasi kaitse.

Uue enesevalistusliku rahakoti seadistamisel kuvab tarkvara taastefraasi. See sõnade loend on peaklõks. Kui rahakotti käivitav telefon või arvuti kaob, kahjustub või varastatakse, saab summad taastada täiesti uuel seadmel selle fraasiga. Kuid kui fraas kaob ja seade on ka ligipääsetamatu, on summad igavesti kadunud.

Käsitsi vs. pilve varukoopiad

Traditsiooniliselt oli standardsoovitus taastefraas paberile kirjutada ja hoida tulekindlas seifis või turvalises kohas. See on tuntud kui käsitsi varukoopia. See hoiab võtmed võrguväliselt, kaitstes neid digitaalse varguse eest. Kuid paber võib laguneda, kogemata ära visata või hävineda füüsiliste katastroofide nagu üleujutused või põlengud tõttu.

| Varukoopiate meetod | Julgeoleku profiil | Mugavus |

|---|---|---|

| Käsitsi (paber) | Kõrge (võrguväline) | Madal (raske haldada) |

| Pilve varukoopia | Kõrge (krüpteeritud) | Kõrge (automaatne) |

| Metallist plaat | Väga kõrge (vastupidav) | Madal (kallis) |

Uuemad rahakotid lahendused pakuvad automaatseid pilve varukoopiaid. Selles süsteemis krüpteerib rahakott taastefraasi ja salvestab selle pilveteenusesse nagu Google Drive või iCloud. Kasutaja seab kohandatud parooli, mis faili dekrüpteerib. See hübriidlähenemine pakub julgeoleku ja mugavuse tasakaalu. Pilveteenuse pakkuja hoiab faili, kuid ei saa seda lugeda ilma paroolita, samas kui kasutaja ei pea muretsema füüsilise paberi salvestamise pärast.

Paroolihaldus

Indekiveetmisest olenemata on paroolihügieen kriitiline. Pilve varukoopiate jaoks peab dekrüpteerimise parool olema tugev ja unikaalne. Nõrga parooli kasutamine avab varukoopia jõupõhistele rünnakutele, kui pilvekonto on kompromiteeritud. Samamoodi peaks rahakotirakendust käivitav seade olema kaitstud biomeetria (FaceID või sõrmejälg) või keeruka PIN-iga, et vältida volitamata füüsilist juurdepääsu.

Kasutajad ei tohi kunagi paroolide ega taastefraase salvestada krüptimata digimärkmetesse ega neist ekraanipilte teha. Pahavara, mis skaneerib seadet, otsib sageli spetsiifiliselt pildifaile, mis sisaldavad teksti, või dokumente märksõnadega nagu "taastefraas". Tundliku andme hoidmine lõikelaualt ja fototeekidest eemal on põhiline, kuid oluline julgeolekumeetmed.

Riist- ja tarkvaralahendused

Enesevalistuse vahendid jagunevad kaheks laia kategooriasse: tarkvararahakotid ja riistvararahakotid. Tarkvararahakotid, mida sageli nimetatakse "kuumi rahakottideks", käivivad üldotstarbelistel seadmetel nagu nutitelefonidel või sülearvutitel. Nad on internetiga ühendatud, muutes nad äärmiselt mugavaks sagedaseks kaubanduseks, kulutamiseks või Web3 rakendustega suhtlemiseks.

Riistvararahakotid ehk "külmhoiustus" on füüsilised seadmed, mis on pühendatud ainult privaatvõtmete haldamisele. Nad näevad välja nagu USB-mälupulgad ja hoiavad võtmed alati võrguväliselt. Kui kasutaja soovib tehingut saata, saadetakse allkirjastamata tehing riistvaraseadmele. Seade allkirjastab selle sisemiselt privaatvõtmega ja tagastab allkirjastatud andmed arvutile edasisaatmiseks. Privaatvõti ei puutu kunagi internetiga ühendatud arvutit.

Suurte summade jaoks soovitatakse sageli nende meetodite kombinatsiooni. "Arvelduskonto" loogika kehtib tarkvararahakoti kohta: hoia ainult seda, mis on vajalik lähiaja kasutamiseks. Portfelli "säästukonto" osa peaks asuma külmhoiustuses, kus kaugveebirünnaku risk on praktiliselt elimineeritud.

Edasijõudnud rahakoti funktsioonid

Ökosüsteemi küpsedes on rahakotid arenenud lihtsatest salvestusvahenditest. Nad sisaldavad nüüd funktsioone, mis võimaldavad suuremat kontrolli varade haldamise ja kasutamise üle. Üks selline funktsioon on tasu kohandamine. Avalikud plokiahelad nõuavad tehingutasusid, et maksta kaevuritele või valideerijatele, kes võrku kaitsevad.

Edasijõudnud rahakotid võimaldavad kasutajatel valida tasumäära vastavalt kiireloomulisusele. Kui tehing pole ajakriitiline, saab kasutaja valida madalama tasu ja oodata kinnitust kauem. Vastupidi saab kiirete tehingute prioriteeti seada makstes kõrgemat tasu. Selline kontrollitase pole harva hoolduslike börsikontode puhul saadaval, mis tavaliselt võtavad väljamaksete eest fikseeritud, sageli ülepumpatud tasu.

Multiallkirja julgeolek

Parema julgeoleku jaoks, eriti organisatsioonidele või peredele, pakuvad multiallkirjalised (multisig) rahakotid võimsat lahendust. Standardrahakott nõuab ühte allkirja tehingu autoriseerimiseks. Multisig rahakott nõuab mitut allkirja erinevatelt võtmetelt summade liigutamiseks.

Näiteks "2-of-3" multisig seadistus loob kolm võtit. Summade kulutamiseks peavad vähemalt kaks võtit tehingu allkirjastama. See struktuur elimineerib ühe rikke punkti. Kui üks võti kaob või varastatakse, jäävad summad ohutuks ja ülejäänud võtmed saavad varasid siiski liigutada. See seadistus sobib ideaalselt ettevõtte rahakassadele, mis nõuavad kulutamiseks juhatuse kinnitust, või pere säästudele, kus ükskiüksik inimene ei tohiks omada ühepoolset juurdepääsu.

DeFi-ga suhtlemine

Enesevalistusliku rahakoti kasulikkus ulatub Hajutatud Finantsi (DeFi) maailma. DeFi rakendused käivivad nutilepingutel – koodil, mis täidetakse automaatselt plokiahelal. Need rakendused võimaldavad kaubelda, laenata, võtta laenu ja teenida intressi ilma pangata.

Nende rakenduste kasutamiseks peab kasutaja ühendama enesevalistusliku rahakoti. Hoolduslikud börsikontod ei saa üldiselt otse DeFi protokollidega suhelda. Oma võtmete hoides saavad kasutajad juurdepääsu tohutule finantsderivaatide, ennustusmarketite ja tootluse genereerivate võimaluste ökosüsteemile, mis toimivad 24/7 ilma geograafiliste piiranguteta.

Õige rahakoti valimine

Rahakoti valimine on otsus, mis mõjutab kogu portfelli ohutust. Esimene kriteerium on maine. Kasutajad peaksid otsima rahakotte pika ajalooga ja positiivse tagasisidega kogukonnalt. Foorumid ja rakenduspoodide arvustused annavad aimu konkreetse tarkvara usaldusväärsusest.

Avatud lähtekood on veel üks tugev usaldusväärsuse indikaator. Kui rahakoti kood on avalik, saavad julgeolekuteadlased seda haavatavuste või tagauste osas auditeerida. Suletud lähtekoodiga rahakotid nõuavad kasutajatelt arendajatele implitsiitset usaldust, mis vastandub krüpto "ära usu, kontrolli" eetosega.

Platvormi ühilduvus

Valik sõltub ka konkreetsetest hoitavatest varadest. Mõned rahakotid on ainult Bitcoinile, teised on mitme ahela toetusega, toetades Ethereumit, Solanat ja sadu teisi tokeneid. Mitme ahela rahakott lihtsustab haldamist, hoides mitmeid varasid ühe liidese all ühe varukoopiafraasiga.

Lisaks peaksid kasutajad kaaluma kasutajaliidest ja lihtsust. Funktsioonid nagu tehingute isiklikud märkmed, valuuta kuvamise lülitid ja aadressiraamatud parandavad igapäevast kogemust. Siiski ei tohi mugavus tulla mitte-läbiräägitavate julgeolekufunktsioonide nagu privaatvõtme eksport ja krüpteerimine arvelt.

Suveräänsuse vastutus

Enesevalistuse meelestuse omaksvõtt nõuab ohutuse aktiivse protsessina aktsepteerimist. Pangandusmaailmas jälgivad pettusekaitse osakonnad tehinguid kahtlaste tegevuste osas. Plokiahemaailmas on kasutaja pettuseosakond.

Phishing petuskeemid on enimlevinud oht enesevalistuslikele kasutajatele. Ründajad loovad võltsveebisaite või saadavad e-kirju, teeseldes rahakoti tugitiimi, küsides taastefraasi. Enesevalistuslik kasutaja peab mõistma, et ükski legitiimne ettevõte ei küsi kunagi selle fraasi järele. Nende sotsiaalse inseneritöö rünnakute ära tundmine on sama oluline kui rahakoti enda tehniline julgeolek.

Regulaarne hooldus on samuti vajalik. See hõlmab varukoopiate kättesaadavuse ja loetavuse kontrollimist. Kui pabervarukoopia tuhmub või pilveparool unustatakse, lahustub turvavõrk. Perioodilised kontrollid tagavad, et taastamisrada jääb avatuks hädaolukorra korral.

Järeldus

Üleminek pangandusmeelestusest enesevalistusmeelestusse on teekond finantsilise iseseisvuse suunas. See asendab institutsionaalsete turvavõrkude mugavuse krüptograafiliste garantiide jõuga. Privaatvõtmeid hoides tagavad indiviidid, et nende varad jäävad tõeliselt nende omaks, immuunsed pankrotti või suvaliste külmutuste suhtes.

See üleminek nõuab haridust ja valvsust. Alates avaliku aadressi ja privaatvõtme erinevuse mõistmisest kuni varukoopiastrateegiate valdamiseni tugevdab iga samm digitaalset suveräänsust. Kuna maailm digitaliseerub üha enam, saab võime kaitsta ja kontrollida oma väärtust ilma vahepartei ilma majandusvabaduse säilitamise eluliseks oskuseks.

Sinu privaatvõtmed on ainus omanditõend; kaitse neid nagu varasid endid.