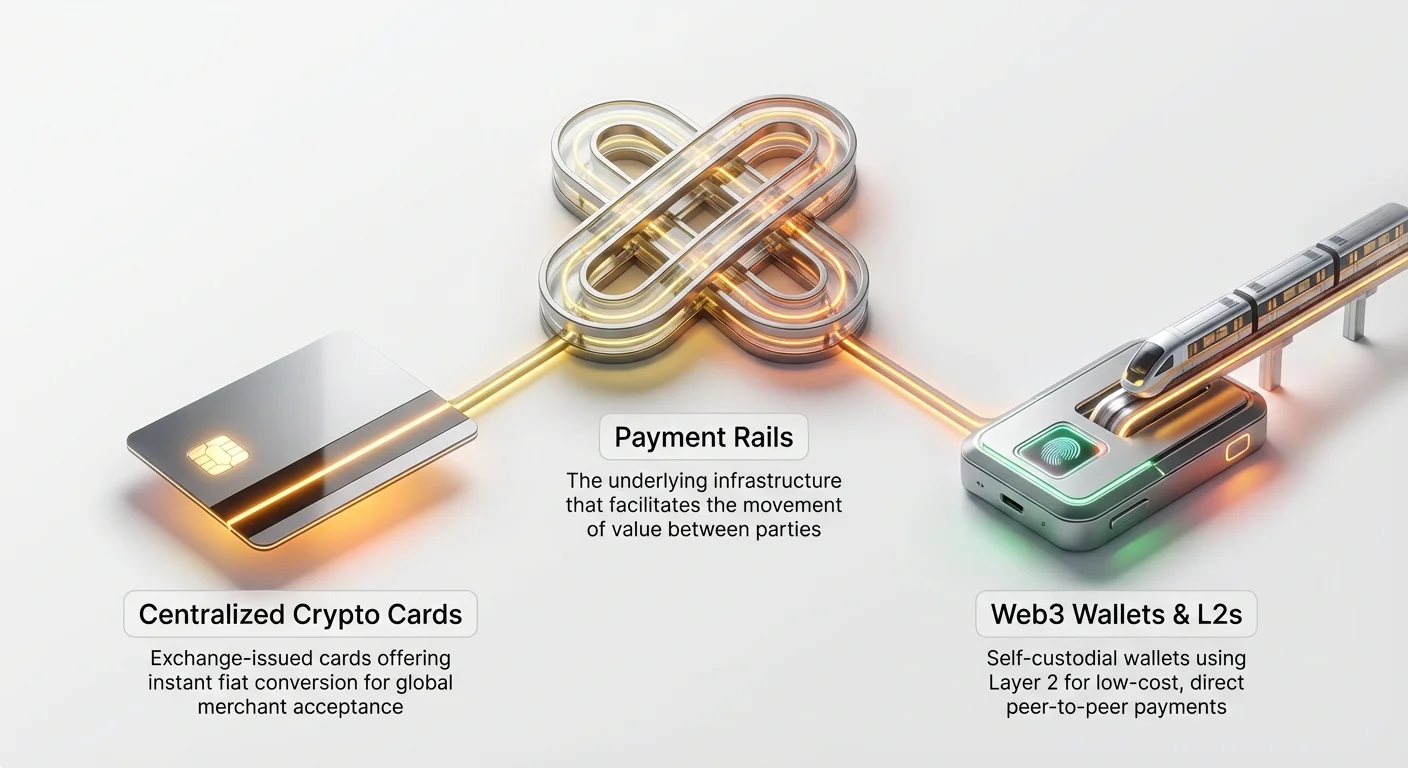

La capacidad de gastar criptomonedas en el mundo real es la prueba definitiva de su utilidad. Aunque mantener activos digitales en una cartera segura es esencial, la verdadera integración en la vida diaria requiere una infraestructura de pagos rápida, asequible y fluida. Para principiantes que entran en el espacio crypto, surgen dos métodos principales para gastar su riqueza digital: la estructura familiar de una tarjeta de débito crypto centralizada, o el camino tecnológicamente avanzado de rieles de pago descentralizados accesibles a través de una cartera Web3.

Esta guía va más allá de simples listados de productos para explorar la infraestructura subyacente, comparando la conveniencia de la integración con las finanzas tradicionales con el control y la eficiencia de costos ofrecidos por soluciones descentralizadas nativas. Comprender la tecnología —ya sea una solución de escalado Layer 2 o una red Visa convencional— es clave para convertirse en un «crypto power user» estratégico.

Compararemos cómo los servicios centralizados ofrecen conversión instantánea a fiat a costa del control, frente a cómo los verdaderos rieles de pago Web3 aprovechan tecnologías de escalado para ofrecer transacciones peer-to-peer (P2P) directas de bajo costo, preservando el ethos descentralizado de la moneda digital.

1. La Solución Centralizada: Conveniencia a Través de Compromisos

Para muchos recién llegados, la forma más fácil de gastar crypto es a través de una tarjeta crypto centralizada. Estas soluciones cierran la brecha entre el mundo de las criptomonedas y el sistema bancario tradicional (a menudo llamado sistemas fiat, refiriéndose a monedas emitidas por gobiernos como USD, EUR o JPY).

Cómo Funcionan las Tarjetas Crypto Centralizadas

Una tarjeta crypto centralizada, típicamente marcada por redes principales como Visa o Mastercard, es emitida por un exchange centralizado (CEX) o un proveedor de servicios financieros especializado. El mecanismo principal es un proceso de conversión simple:

- Financiamiento: El usuario carga su cuenta de tarjeta con crypto (p. ej., Bitcoin, Ethereum, stablecoins) mantenida en la plataforma CEX.

- Punto de Venta (PoS): Cuando el usuario pasa la tarjeta en una cafetería o minorista, el comerciante recibe una solicitud de moneda fiat (p. ej., $5 USD).

- Conversión Instantánea: El emisor de la tarjeta centralizada vende inmediatamente la cantidad exacta de crypto requerida del saldo del usuario para cubrir el pago fiat de $5. Esta conversión ocurre en segundo plano, de forma instantánea, y no requiere conocimiento por parte del comerciante.

- Liquidación Tradicional: La transacción luego se liquida a través de la red de pagos tradicional, exactamente como una tarjeta de débito estándar.

El punto clave aquí es que rara vez, si es que alguna vez, estás pagando al comerciante en crypto real. Les estás pagando en fiat, y el CEX simplemente está liquidando tu activo crypto para financiar el pago.

Los Intercambios de la Centralización

Aunque estas tarjetas ofrecen una facilidad de uso inigualable —funcionando en cualquier lugar donde se acepten tarjetas estándar—, inherentemente reintroducen elementos que la criptomoneda fue diseñada para evitar:

A. Procesos Requeridos de Know-Your-Customer (KYC)

Dado que las tarjetas centralizadas operan dentro de sistemas financieros regulados, los usuarios deben someterse a estrictos controles KYC, proporcionando identificación y prueba de domicilio. Esto sacrifica la pseudonimidad a menudo valorada en Web3.

B. Riesgo de Custodia y Seguridad

Para usar la tarjeta, el usuario típicamente debe mantener sus fondos en el exchange centralizado. Esto significa que el CEX tiene custodia de los fondos, exponiendo al usuario a posibles hackeos de exchanges o cierres regulatorios. No mantienes las claves privadas.

C. Comisiones de Conversión y FX

Aunque muchas tarjetas anuncian bajas comisiones, los usuarios a menudo incurren en costos relacionados con la tasa de conversión (spread) aplicada al liquidar crypto a fiat. Si la tarjeta se usa internacionalmente, también pueden aplicarse comisiones de cambio de divisas (FX), haciendo que el costo real de la transacción sea variable.

2. El Camino Descentralizado: Carteras Web3 y Rieles Directos

El gasto crypto descentralizado, utilizando una cartera Web3 (como MetaMask, Trust Wallet o Phantom), representa la visión definitiva de dinero digital peer-to-peer. Este enfoque evita por completo los bancos tradicionales y redes de tarjetas, enviando crypto directamente de la cartera del gastador a la dirección de cartera del comerciante.

Definiendo Carteras Web3 y Autocustodia

Una cartera Web3 es una herramienta crucial en este proceso. A diferencia de la cuenta que mantienes en un exchange centralizado, una cartera Web3 es non-custodial o self-custodial. Esto significa que tú y solo tú mantienes las claves privadas (la prueba criptográfica de propiedad).

Cuando pagas usando una cartera Web3, estás iniciando una transacción directamente en la blockchain. Los fondos se mueven inmediatamente de tu control al control del destinatario sin necesidad de ningún intermediario tercero para verificación, conversión o liquidación.

El Desafío de las Limitaciones de Layer 1

Aunque los pagos directos desde cartera son filosófica y puramente puros, la tecnología subyacente de las blockchains tempranas (conocidas como Layer 1 o L1) presentaba problemas importantes de escalabilidad para el gasto cotidiano:

A. Altas Comisiones de Transacción (Gas)

Blockchains como la cadena principal de Ethereum (L1) requieren que los usuarios paguen una comisión, conocida como «gas», a los validadores de la red por procesar y asegurar la transacción. Durante períodos de alta congestión de red, esta comisión de gas puede dispararse a decenas o incluso cientos de dólares. Pagar $50 en gas por un café de $4 es obviamente insostenible.

B. Tiempos de Confirmación Lentos

Las blockchains L1 tradicionales fueron diseñadas para seguridad e inmutabilidad, no para velocidad. Una transacción de Bitcoin puede tomar 10 minutos para confirmarse, y una de Ethereum varios minutos —demasiado tiempo para un entorno de punto de venta minorista.

Estas limitaciones demuestran por qué, históricamente, las tarjetas centralizadas eran la única solución viable para el comercio minorista. Sin embargo, el desarrollo de infraestructura de pagos especializada —soluciones Layer 2— ha cambiado fundamentalmente el panorama, permitiendo un verdadero gasto crypto descentralizado.

3. Soluciones de Escalado: El Motor del Gasto Descentralizado

Para hacer factibles los pagos crypto descentralizados, los desarrolladores construyeron soluciones de escalado que permiten ejecutar transacciones rápidamente y de forma barata fuera de la blockchain principal, mientras heredan las garantías de seguridad de L1. Estos sistemas son el núcleo de los verdaderos rieles de pago descentralizados.

Entendiendo los Protocolos Layer 2

Un protocolo Layer 2 (L2) es un marco separado construido sobre una blockchain Layer 1, diseñado para manejar un volumen masivo de transacciones sin sobrecargar la cadena principal. Piensa en L1 como una bóveda altamente segura (lenta pero segura) y en L2 como una autopista de alta velocidad construida específicamente para mover valor por la ciudad.

A. La Red Lightning (Bitcoin)

La Red Lightning (LN) es arguably el riel de pago L2 más exitoso hasta la fecha, diseñado específicamente para Bitcoin.

- Canales de Pago: LN usa «payment channels», que son vías seguras, privadas y bidireccionales entre usuarios. En lugar de transmitir cada microtransacción a la blockchain principal de Bitcoin, los usuarios liquidan miles de transacciones dentro de este canal fuera de cadena.

- Velocidad y Costo: Las transacciones en la Red Lightning son casi instantáneas (segundos) y cuestan fracciones de centavo. Esto hace que LN sea ideal para micropagos, como comprar un sándwich o dar propina a un creador de contenido.

- Ejemplo Práctico: Si usas una cartera que soporta la Red Lightning (como Wallet of Satoshi o Phoenix), puedes escanear un código QR en un comerciante que lo acepte y pagar instantáneamente en BTC, confirmando la transacción antes de que hayas guardado tu teléfono.

B. Rollups de Ethereum (Optimistic y ZK)

Ethereum, debido a sus complejas capacidades de contratos inteligentes, usa enfoques L2 diferentes llamados «Rollups».

- Cómo Funcionan: Los rollups ejecutan transacciones fuera de cadena (en la red L2) y luego «rollup» o agrupan miles de estas transacciones en un solo lote. Este lote se envía de vuelta a Ethereum L1, donde se verifica. Dado que L1 solo tiene que procesar una prueba en lugar de miles de transacciones individuales, los costos de gas se reducen drásticamente.

- Plataformas Clave: Arbitrum y Optimism son dos ejemplos prominentes de estas cadenas rollup que facilitan un gasto rápido, barato y seguro para tokens y aplicaciones descentralizadas (dApps).

C. Sidechains y L1 de Alto Rendimiento

Aunque técnicamente separadas, algunas blockchains de alto rendimiento o sidechains dedicadas funcionan de manera similar a los rieles de pago L2 debido a su velocidad inherente y bajo costo:

- Solana: A menudo utilizada por su rendimiento excepcionalmente alto (transacciones por segundo) y comisiones minúsculas, Solana ha desarrollado un ecosistema enfocado en transacciones rápidas para consumidores y remesas.

- Polygon (Sidechain): Polygon funciona como una cadena separada y más rápida compatible con Ethereum, permitiendo a los usuarios gastar tokens rápidamente y de forma barata, sirviendo efectivamente como una capa de pago asequible.

4. Comparación Práctica: Estrategia de Tarjeta vs. Riel

Elegir entre una tarjeta centralizada y un riel de pago descentralizado depende enteramente de tu prioridad: máxima conveniencia o máximo control y bajo costo. El usuario crypto estratégico entiende cuándo desplegar cada herramienta.

Comparación de Factores Clave

| Característica | Tarjeta Crypto Centralizada | Riel de Pago Descentralizado (L2/Web3) |

|---|---|---|

| Custodia | Custodial (Exchange mantiene claves privadas) | No Custodial (Usuario mantiene claves privadas) |

| Aceptación por Comerciantes | Global (Donde se acepta Visa/Mastercard) | Limitada (Solo comerciantes/sitios que aceptan crypto nativa) |

| Privacidad / KYC | KYC completo requerido; transacciones rastreables por el emisor. | Pseudónimo; no se requiere KYC para iniciar el pago. |

| Velocidad de Transacción | Instantánea (Liquidación posterior vía rieles tradicionales) | Casi instantánea (Segundos, dependiendo de la finalidad L2) |

| Comisiones | Comisiones de conversión, FX, retiro, anuales. | Comisiones de gas mínimas (a menudo fracciones de centavo en L2). |

| Tipo de Activo | Solo activos soportados por el CEX (generalmente monedas principales/stablecoins). | Cualquier token o activo soportado por el protocolo L2/L1 nativo. |

Escenarios de Uso para un Gasto Estratégico

Los siguientes escenarios ilustran cuándo un método claramente supera al otro:

Escenario A: Carrera Diaria a la Cafetería (Bajo Valor, Alta Frecuencia)

- Mejor Herramienta: Riel de Pago Descentralizado (Red Lightning o L2 usando stablecoin L1 rápida).

- Por qué: El objetivo es máxima eficiencia y costo mínimo. Pagar $0.001 en comisiones es significativamente mejor que incurrir en una comisión de spread de conversión del 1-2% de un emisor de tarjeta centralizada, especialmente en transacciones pequeñas.

Escenario B: Viajes Internacionales y Reservas de Hoteles (Alto Valor, Baja Frecuencia)

- Mejor Herramienta: Tarjeta Crypto Centralizada.

- Por qué: La aceptación por comerciantes es primordial. Intentar usar un riel descentralizado internacionalmente es altamente impráctico, ya que la abrumadora mayoría de negocios tradicionales no aceptan crypto nativa. La tarjeta CEX asegura utilidad global, intercambiando eficiencia de comisiones por confiabilidad.

Escenario C: Compra de un NFT Digital o Servicio Web3

- Mejor Herramienta: Riel de Pago Descentralizado (Cartera Web3).

- Por qué: Estos servicios son nativos del ecosistema blockchain. Requieren interacción directa con contratos inteligentes y a menudo necesitan pagar comisiones de gas en el token nativo de la cadena (p. ej., ETH en un L2 Arbitrum). Una tarjeta centralizada no puede facilitar estas transacciones.

Escenario D: Pagos en Economías Inestables o Zonas de Alta Inflación

- Mejor Herramienta: Riel de Pago Descentralizado (a menudo usando stablecoin en L2).

- Por qué: En regiones donde el acceso a banca es difícil o la moneda fiat local se devalúa rápidamente, los rieles de stablecoin descentralizados ofrecen una tienda de valor y método de pago rápido, resistente a la censura y predecible que no puede ser incautada o congelada por bancos.

5. Entendiendo los Costos de Transacción en Profundidad

La estructura de costos es la diferencia más técnica pero crítica entre los dos sistemas de pago.

Comisiones de Tarjetas Centralizadas: El Spread Invisible

Cuando un exchange centralizado convierte tu crypto a fiat, típicamente cobra una comisión a través de dos mecanismos:

- El Spread: Esta es la diferencia entre el precio al que el exchange compra el activo y el precio al que lo vende para financiar tu transacción. Si el precio de mercado en vivo de BTC es $60,000, el CEX podría vender el tuyo por $59,800, quedándose con el spread de $200. Aunque este spread es pequeño en compras menores, se acumula con el tiempo.

- Comisiones Explícitas de Conversión: Algunas tarjetas cobran un porcentaje fijo (p. ej., 0.5% a 3%) cada vez que ocurre una conversión, especialmente si usas una tarjeta que extrae de un activo volátil como BTC en lugar de una stablecoin.

Costos de Rieles Descentralizados: Minimizando Gas

El costo del gasto descentralizado está casi enteramente ligado a la comisión de gas requerida para procesar la transacción. El objetivo de las soluciones Layer 2 es llevar este costo lo más cerca posible de cero.

Estructura de Comisiones de Gas en L2

Cuando usas un rollup o un canal de pago:

- Comisión de Ejecución: La cantidad mínima requerida para procesar la transacción en L2.

- Comisión de Publicación de Datos L1: El costo requerido para agrupar y publicar la prueba de transacción de vuelta a la blockchain Layer 1 segura.

Dado que L2 amortiza (distribuye) el alto costo de gas L1 a través de miles de usuarios agrupados en una sola prueba, el costo por usuario cae drásticamente, usualmente por debajo de $0.05, independientemente del tamaño de la transacción.

Comparación de Eficiencia de Costos

Si un power user realiza 20 transacciones por mes con un tamaño promedio de $25:

| Sistema | Estructura de Comisiones | Costo Mensual Estimado |

|---|---|---|

| Tarjeta Centralizada | Promedio 1.5% spread de conversión | $7.50 |

| Riel Descentralizado (L2) | Comisión de ejecución promedio $0.05 | $1.00 |

A lo largo de un año, el riel descentralizado ofrece ahorros significativos, reforzando su posición como la elección estratégica para gasto crypto de alta frecuencia.

6. Privacidad, Identidad y Control: La División Filosófica

La decisión entre una tarjeta centralizada y un riel descentralizado a menudo se reduce a opiniones fundamentales sobre privacidad financiera y autonomía personal.

KYC y la Pérdida de Pseudonimidad

Las tarjetas centralizadas operan como instrumentos financieros regulados. Esto significa que toda actividad de gasto está ligada directamente a tu identidad legal a través del proceso KYC. El exchange emisor debe reportar transacciones y adherirse a regulaciones gubernamentales sobre impuestos de ganancias de capital y anti-lavado de dinero (AML).

Aunque esto ofrece conveniencia y seguridad (si pierdes tu tarjeta, puedes llamar al CEX para congelarla), elimina cualquier apariencia de privacidad financiera. Cada compra individual está registrada y ligada a tu nombre.

Pagos Web3: Sin Confianza y Resistentes a la Censura

Los pagos descentralizados operan usando direcciones blockchain que son pseudónimas —están ligadas a una cadena de números y letras, no a un ID gubernamental.

Libertad Financiera y Control

Dado que los pagos descentralizados son trustless (verificados por criptografía, no por un banco) y autocustodiales, ofrecen resistencia inherente a la censura.

- Sin Congelación: Ninguna autoridad central (incluyendo el proveedor de cartera o el gobierno) puede congelar o incautar unilateralmente los fondos en una cartera autocustodial.

- Acceso Global: Siempre que tengas acceso a internet y tu frase semilla, puedes iniciar un pago en cualquier parte del mundo, independientemente de fronteras políticas o restricciones bancarias.

La Paradoja de la Privacidad

Es crucial entender que las transacciones blockchain estándar son pseudónimas, no completamente anónimas. Aunque tu nombre real no está adjunto a la dirección, todas las transacciones se registran permanentemente en el ledger público. Firmas sofisticadas de análisis blockchain a menudo pueden vincular patrones de gasto o depósitos a identificadores externos, potencialmente desanonimizando a los usuarios.

Para máxima privacidad, los usuarios deben emplear criptomonedas o protocolos enfocados en privacidad dedicados, pero incluso las transacciones L2 estándar ofrecen un grado mucho mayor de separación financiera de la supervisión tradicional en comparación con una tarjeta centralizada.

El Enlace Más Débil: Las Rampas de Entrada/Salida

La interfaz principal entre la economía crypto y la economía fiat es el punto donde los fondos entran o salen del sistema (la «on-ramp» y «off-ramp»).

Si adquieres tu crypto a través de un exchange centralizado compliant con KYC, incluso si la gastas después usando un riel descentralizado, la fuente inicial de los fondos es conocida. De manera similar, si un comerciante recibe pago vía riel descentralizado y luego transfiere esos fondos crypto a un exchange centralizado para convertirlos de vuelta a fiat, esa conversión actúa como off-ramp, ligando los fondos a una identidad legal.

Un comercio descentralizado de extremo a extremo verdadero requiere que tanto el consumidor como el comerciante operen principalmente dentro de la economía Web3, minimizando la dependencia de off-ramps bancarios tradicionales.

7. Integración Estratégica: Avanzando Hacia el Uso Power de Crypto

Para el principiante que busca transicionar a un power user de crypto, el objetivo es integrar rieles de pago descentralizados de manera fluida en hábitos financieros diarios, solo recurriendo a tarjetas centralizadas cuando se requiere aceptación absoluta por comerciantes globales.

Mejores Prácticas para Maximizar la Utilidad

1. Prioriza el Gasto en Stablecoins en L2

Activos volátiles como Bitcoin y Ethereum son generalmente mejores mantenidos como inversiones. Para gasto y pagos día a día, usa stablecoins (monedas digitales ancladas 1:1 a fiat, como USDC o USDT) enrutadas a través de una red Layer 2 (Lightning, Polygon, Arbitrum). Esto elimina el riesgo de volatilidad de mercado entre el momento en que decides pagar y el momento en que se confirma la transacción, y minimiza eventos fiscales potenciales.

2. Elige Carteras con Soporte Nativo L2

Asegúrate de que tu cartera Web3 preferida no sea solo una cartera básica Ethereum L1, sino una que integre nativamente soluciones de pago rápidas. Busca carteras que soporten:

- Pagos de Red Lightning (para BTC).

- Múltiples L2 (Optimism, Arbitrum, etc.) para gasto general de tokens.

- L1/Sidechains rápidas (Solana, Polygon).

3. Entiende las Implicaciones Fiscales

En muchas jurisdicciones, gastar crypto se clasifica como un evento imponible (ganancia o pérdida de capital) si el activo ha apreciado o depreciado desde que lo adquiriste.

- Tarjetas Centralizadas: El exchange a menudo rastrea y reporta estos eventos automáticamente, simplificando la documentación fiscal pero centralizando el control.

- Rieles Descentralizados: El usuario es completamente responsable de rastrear la base de costos de los activos gastados. Usar stablecoins para gasto minimiza estas complejidades de rastreo, ya que su valor es teóricamente constante.

4. Educa a Comerciantes (Donde Sea Posible)

La adopción de rieles descentralizados depende de la aceptación por comerciantes. Si eres propietario de un negocio o interactúas con vendedores pequeños, abogar e instalar procesadores de pago simples Lightning o Solana ayuda a construir la infraestructura descentralizada necesaria. Estos setups suelen ser más baratos para el comerciante que las comisiones de procesamiento de tarjetas tradicionales (que pueden ir del 2% al 4%).

El Futuro de los Rieles de Pago: Convergencia

A medida que la tecnología madura, la línea entre tarjetas centralizadas y rieles descentralizados comienza a difuminarse. Algunas compañías innovadoras están construyendo soluciones «híbridas»:

- Servicios de Tarjetas Autocustodiales: Estos servicios vinculan la cartera Web3 autocustodial del usuario directamente a una red de tarjetas de pago tradicional. Los fondos permanecen bajo control del usuario hasta el momento exacto de la transacción, donde un contrato inteligente o custodio regulado facilita la conversión y pago instantáneos. Esto ofrece lo mejor de ambos mundos: autocustodia con aceptación global.

- Herramientas para Comerciantes Integradas con L2: A medida que las redes L2 se vuelven dominantes, los sistemas de punto de venta comenzarán a integrar nativamente la aceptación de pagos crypto. En el futuro, cada terminal de checkout podría tener un solo código QR capaz de recibir pagos a través de docenas de redes L2 instantáneamente.

Conclusión: Elegir Control o Conveniencia

Navegar el mundo de los pagos crypto requiere una elección fundamental: ¿priorizas la conveniencia inmediata y compatibilidad global ofrecida por Tarjetas Crypto Centralizadas, o valoras el bajo costo, autocustodia y autonomía financiera inherentes en Rieles de Pago Descentralizados?

La tarjeta centralizada es tu puente fácil, dependiendo de infraestructura bancaria establecida pero trayendo de vuelta las comisiones, KYC y riesgo custodial de las finanzas tradicionales. Es una excelente herramienta para principiantes y para gasto en el mundo legacy donde no se acepta crypto.

El riel descentralizado, impulsado por soluciones de escalado Layer 2 como Lightning y Rollups, es el futuro de la moneda digital. Ofrece costo casi cero, transacciones instantáneas y verdadera soberanía financiera vía tu cartera Web3. Esta es la elección estratégica para transacciones de alta frecuencia y engagement dentro del ecosistema Web3 nativo.

Para el usuario crypto avanzado, la clave no es elegir uno permanentemente, sino desplegar ambos estratégicamente: la tarjeta para viajes globales y compras rápidas desconocidas; la cartera Web3 y rieles L2 para gasto diario, remesas y engagement completo con la economía descentralizada. Al entender la infraestructura subyacente, te equipas para maximizar recompensas, minimizar comisiones y mantener control sobre tus activos digitales.