Cuando entras por primera vez en el mundo de las criptomonedas, una de las primeras decisiones que debes tomar es dónde almacenar tus activos digitales. A diferencia del dinero tradicional, que se guarda en bancos, las criptomonedas requieren que el propietario gestione sus propias credenciales de acceso, conocidas como claves privadas.

Esta distinción introduce el concepto de custodia.

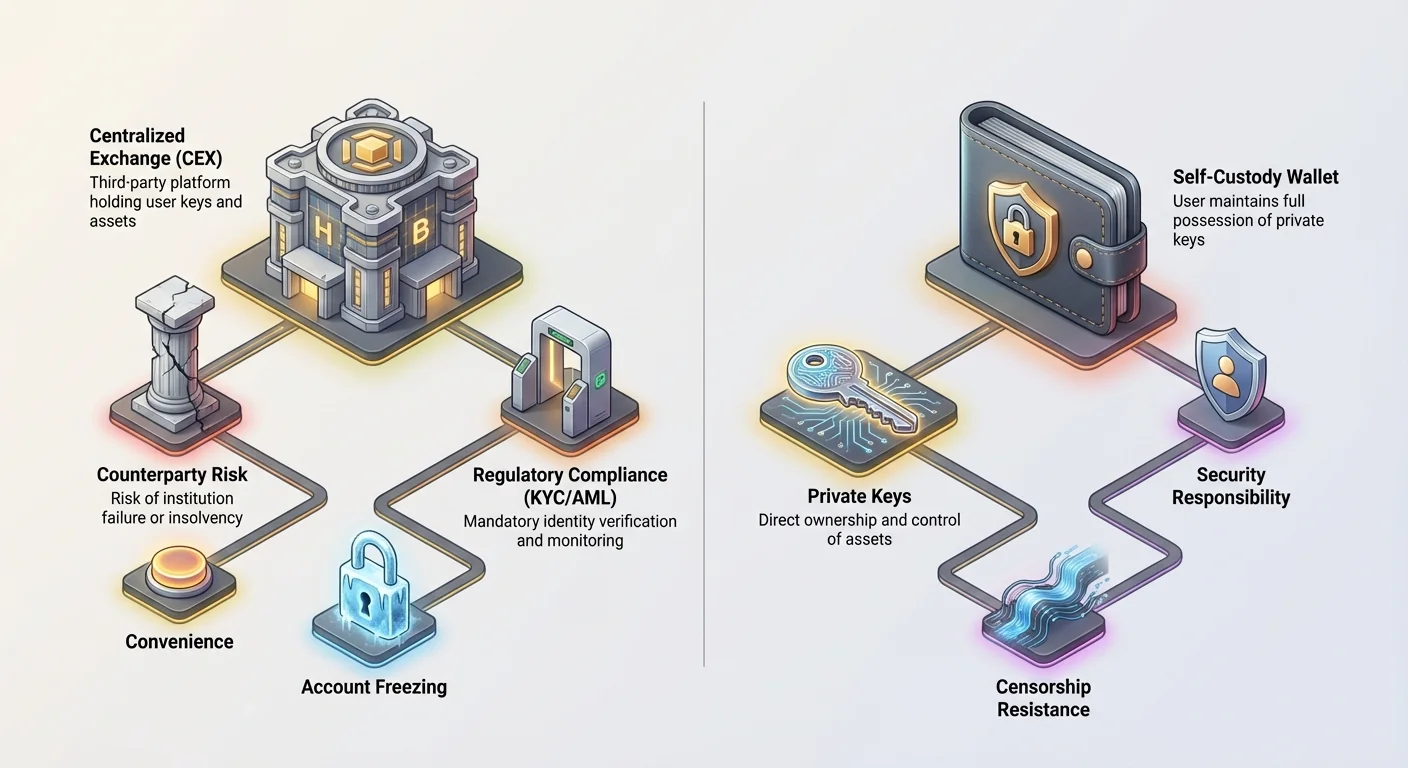

Una billetera custodial es el punto de entrada más simple y común para principiantes. Opera bajo el principio de confianza delegada: confías en un tercero, típicamente un exchange centralizado de criptomonedas (CEX) como Coinbase o Kraken, para que mantenga tus claves privadas por ti. A cambio de esta conveniencia, renuncias a algo de control e introduces un nuevo conjunto de riesgos, particularmente aquellos relacionados con la solvencia de la institución, su postura de seguridad y sus obligaciones legales bajo regulaciones financieras globales.

Este artículo va más allá de una simple definición de billeteras custodiales. Analizaremos los compromisos principales entre conveniencia y control, profundizaremos en los requisitos regulatorios como Know Your Customer (KYC) y Anti-Money Laundering (AML) que rigen estas plataformas, y exploraremos los riesgos legales y financieros asociados con depender de un tercero para salvaguardar tu riqueza digital.

Entendiendo el continuo de custodia

Para comprender completamente lo que implica una billetera custodial, es esencial entender la diferencia entre autocustodia y custodia de terceros.

Definiendo claves privadas y propiedad

En criptomonedas, la propiedad se demuestra poseyendo la clave privada. Esta clave es una cadena secreta y sofisticada de caracteres que otorga al poseedor la capacidad de autorizar transacciones y mover fondos.

- Autocustodia (No custodial): Tú, y solo tú, posees la clave privada. Tienes control total, pero también asumes la responsabilidad total por la seguridad y recuperación. Si pierdes la clave, tus fondos se pierden para siempre.

- Custodia de terceros (Custodial): La institución (el exchange o custodio) posee la clave privada en tu nombre. Cuando quieres mover fondos, inicias sesión en la plataforma y la institución autoriza la transacción usando las claves privadas que controlan. Tú eres el propietario de los activos, pero ellos controlan el acceso.

Una analogía útil es comparar la custodia de cripto con la propiedad de oro. La autocustodia es almacenar las barras de oro en tu propia caja fuerte en casa (control total, riesgo total). La custodia custodial es almacenar el oro en una bóveda bancaria (conveniente, pero el banco controla la puerta de la bóveda).

Exchanges centralizados como custodios

Para la mayoría de los principiantes, la billetera custodial es sinónimo de la cuenta que abren en un exchange centralizado importante (CEX). Estas plataformas combinan varias funciones: un mercado para trading, una interfaz de usuario para acceder a tus fondos y, crucialmente, un servicio de custodia para almacenar la gran mayoría de los activos de los usuarios.

Cuando depositas Bitcoin en tu cuenta de exchange, ese Bitcoin generalmente se mueve a las grandes billeteras «calientes» y «frías» centralizadas del exchange, mezcladas con los activos de todos los demás usuarios. Tu saldo en la pantalla es esencialmente un pagaré: un registro en el libro contable interno del exchange que indica cuánto cripto tienes derecho a retirar.

El principal atractivo: Conveniencia y accesibilidad

La popularidad duradera de las billeteras custodiales proviene de la inmensa conveniencia y la menor barrera de entrada que proporcionan, convirtiéndolas en la opción predeterminada para millones de nuevos usuarios.

Eliminando el estrés de la gestión de claves

El mayor beneficio del modelo custodial es la eliminación de la responsabilidad de gestionar claves privadas complejas y frases semilla. Para un principiante, el pensamiento de asegurar una frase semilla de 12 o 24 palabras contra pérdida, robo o incendio es intimidante.

Las billeteras custodiales manejan todas las medidas de seguridad técnicas por ti. Si olvidas tu contraseña, el exchange ofrece mecanismos de recuperación estándar, como restablecimientos por correo electrónico, autenticación de dos factores (2FA) y verificación de identidad. Esto reduce enormemente las consecuencias de errores simples del usuario.

Trading fluido y servicios integrados

Los exchanges centralizados ofrecen una plataforma unificada donde el almacenamiento está inmediatamente integrado con liquidez, trading y servicios auxiliares. Esta integración es crucial para usuarios que operan activamente o planean usar su cripto para actividad financiera inmediata.

Por ejemplo, si quieres intercambiar Ethereum por Bitcoin, una billetera custodial te permite ejecutar esa operación en segundos directamente dentro de la plataforma. Si usaras una billetera de autocustodia, tendrías que transferir los fondos a un exchange primero, esperar confirmaciones de red, realizar la operación y luego retirar potencialmente los fondos de vuelta a tu billetera: un proceso que consume tiempo y dinero con múltiples pasos y tarifas de red.

Base regulatoria para usuarios institucionales

Aunque no es un beneficio directo para usuarios minoristas, el hecho de que los exchanges importantes sean entidades financieras reguladas (o intenten operar dentro de marcos regulatorios) los convierte en socios necesarios para instituciones, corporaciones y fondos de inversión con licencia. Estas entidades a menudo no pueden usar autocustodia pura debido a estrictos requisitos internos de cumplimiento, auditoría e insurance, haciendo que los servicios custodiales regulados sean obligatorios para participar en el mercado cripto.

Los riesgos fundamentales de la custodia centralizada

El compromiso por la conveniencia es la introducción de riesgos sistémicos y de contraparte. Cuando delegas la custodia, te vuelves dependiente de la integridad operativa del tercero.

Riesgo de contraparte: Insolvencia y quiebra

El peligro más significativo de las billeteras custodiales es el riesgo de que la institución falle, a menudo llamado «riesgo de contraparte». Dado que el exchange controla las claves privadas de los fondos agrupados, si el exchange se declara en quiebra o se vuelve insolvente (lo que significa que sus deudas superan sus activos), los usuarios pueden perder acceso a sus fondos.

Este riesgo se demostró de manera impactante con fallos de exchanges importantes. Cuando estas empresas colapsan, los fondos de los usuarios se tratan típicamente como activos de la compañía en quiebra, obligando a los usuarios a convertirse en acreedores no garantizados en procesos legales largos y complejos. La frase «No son tus claves, no es tu moneda» sirve como advertencia principal contra este riesgo. Tu saldo en la pantalla podría mostrar $10,000, pero si el exchange es insolvente, tu capacidad para retirar esos $10,000 podría estar permanentemente comprometida.

Vulnerabilidades de seguridad y vectores de ataque centralizados

Aunque los exchanges importantes invierten fuertemente en ciberseguridad, centralizar miles de millones de dólares en activos los convierte en objetivos masivos. Históricamente, hackeos a gran escala de exchanges han resultado en la pérdida irreversible de fondos de usuarios.

Aunque los protocolos descentralizados también pueden ser hackeados, un ataque exitoso a un exchange custodial afecta a millones de usuarios simultáneamente. Incluso si la plataforma en sí no es vulnerada, las cuentas de usuarios a menudo son objetivos de phishing y ataques de ingeniería social, lo que significa que una contraseña de usuario comprometida en una plataforma custodial puede llevar al robo inmediato de fondos, mientras que la autocustodia típicamente requiere un robo directo de la clave misma.

Embargo regulatorio y congelamiento de cuentas

Dado que las billeteras custodiales operan dentro de jurisdicciones legales definidas, deben cumplir con leyes locales e internacionales, órdenes judiciales y directivas gubernamentales. Esto significa que una orden judicial, una solicitud de fuerzas del orden o un mandato de sanciones internacionales puede obligar al custodio a congelar la cuenta de un usuario específico, impidiéndole retirar o transaccionar con sus fondos, incluso si el usuario resulta inocente de cualquier irregularidad.

Este control sobre el acceso, basado en presiones legales externas, socava fundamentalmente la promesa central de resistencia a la censura que define los activos digitales no custodiales.

El entorno regulatorio y su impacto

El auge de los exchanges custodiales ha obligado a gobiernos de todo el mundo a aplicar herramientas regulatorias financieras tradicionales, principalmente destinadas a prevenir actividades financieras ilícitas. Para los usuarios, esto significa sacrificar el anonimato y someterse a protocolos de verificación de identidad.

KYC y AML: El costo del cumplimiento

Know Your Customer (KYC) y Anti-Money Laundering (AML) son las piedras angulares del cumplimiento regulatorio para instituciones custodiales.

- KYC: Requiere que los exchanges verifiquen la identidad de cada usuario (nombre, dirección, fecha de nacimiento) usando documentos emitidos por el gobierno. Esto vincula tu actividad con activos digitales directamente a tu identidad del mundo real.

- AML: Requiere que los exchanges monitoreen transacciones por actividad sospechosa, presenten informes detallados sobre transacciones grandes y revisen a todos los usuarios contra listas de vigilancia globales y listas de sanciones.

Para el usuario, KYC/AML significa que las cripto ya no son una clase de activos anónimos cuando se mantienen en una plataforma custodial. Aunque este cumplimiento promueve la aceptación mainstream y desalienta el uso criminal, introduce riesgos de privacidad y garantiza que el gobierno pueda rastrear el movimiento de fondos dentro y fuera del entorno regulado.

Cumplimiento con sanciones globales

Los custodios regulados deben operar dentro del marco de sanciones globales. Por ejemplo, si la Oficina de Control de Activos Extranjeros de EE.UU. (OFAC) impone sanciones a una entidad, persona o área geográfica específica, cualquier exchange centralizado compliant debe revisar inmediatamente toda su base de usuarios e historial de transacciones para asegurar que no esté haciendo negocios con las partes sancionadas.

Esta obligación regulatoria crea fricción inmediata para usuarios en regiones sancionadas o cuyos fondos interactúan con direcciones en listas negras. El exchange está legalmente obligado a congelar los activos, independientemente de las circunstancias específicas del usuario, reforzando así el control centralizado sobre el acceso.

El rol de los custodios de cripto regulados

Es importante diferenciar entre un exchange centralizado (como Binance o Coinbase) y un custodio profesional y regulado (a menudo una compañía de fideicomisos especializada o proveedor de servicios financieros).

Aunque ambos mantienen claves privadas, los custodios profesionales suelen operar bajo licencias financieras más estrictas y tienen un deber fiduciario hacia sus clientes, lo que significa que legalmente deben actuar en el mejor interés financiero de los clientes. Típicamente usan medidas de seguridad superiores, como almacenamiento en frío fuera de línea en bóvedas de alta seguridad, y mantienen un riesgo operativo mínimo porque solo almacenan activos y no ofrecen servicios de trading especulativo o préstamos. Estos servicios suelen estar diseñados para instituciones en lugar de inversores minoristas, ofreciendo un mayor grado de seguridad regulada que las billeteras CEX estándar.

Mitigando la confianza: Transparencia y responsabilidad

Tras fallos custodiales importantes, la industria cripto ha buscado formas de proporcionar a los usuarios garantías de que los fondos que ven en sus pantallas están respaldados 1:1 por activos reales mantenidos por el custodio.

Modelos de Prueba de Reservas (PoR)

Proof of Reserves (PoR) es una técnica de auditoría criptográfica destinada a verificar que un custodio posee los activos que afirma tener en nombre de sus usuarios.

Cómo funciona PoR:

- Prueba de Responsabilidad: El custodio prueba criptográficamente la suma total de todas las responsabilidades de usuarios (la cantidad adeudada a usuarios). Esto se hace a menudo usando un Árbol de Merkle, que resume millones de saldos individuales de cuentas en un hash raíz único y verificable, sin revelar saldos individuales.

- Prueba de Activos: El custodio prueba criptográficamente la propiedad y control sobre las direcciones on-chain que mantienen el total equivalente de activos. Esto se hace típicamente firmando una transacción o mensaje específico usando las claves privadas de las direcciones.

Limitaciones de PoR:

Aunque PoR confirma solvencia en un momento único en el tiempo (¿tienen suficiente Bitcoin hoy?), no confirma la segregación de activos de clientes. No garantiza que el custodio no haya prestado o alquilado secretamente los fondos, ni garantiza integridad operativa. Además, PoR rara vez aborda tenencias en fiat o responsabilidades off-chain, ofreciendo solo una imagen parcial de la salud financiera del custodio. Para principiantes, PoR debe verse como un paso necesario pero insuficiente hacia el establecimiento de confianza.

Seguros y responsabilidad del cliente

Una suposición común de principiantes es que los exchanges cripto centralizados ofrecen seguros similares a la Federal Deposit Insurance Corporation (FDIC) de bancos tradicionales. Esto es generalmente falso.

- Analogías FDIC/SIPC: La protección FDIC (hasta $250,000 en EE.UU.) cubre pérdidas resultantes de fallos bancarios. La cobertura SIPC protege a inversores en valores de fallos de brokers. Ninguno de estos modelos aplica típicamente directamente a tenencias de criptomonedas en un CEX no regulado.

- Seguro custodial: Algunos exchanges grandes y regulados llevan pólizas de seguro comercial propias, pero estas pólizas casi siempre están limitadas en alcance. Típicamente solo cubren activos mantenidos en «almacenamiento en frío» (fuera de línea) contra riesgos específicos, como robo por un insider malicioso, no contra pérdidas de mercado o mala gestión empresarial del exchange (insolvencia).

- Fiat vs. Cripto: Importante: cualquier dinero fiat que mantengas en un exchange centralizado podría estar asegurado a través de socios bancarios tradicionales. Sin embargo, los activos cripto en sí a menudo permanecen sin seguro contra el riesgo principal: fallo institucional. Los usuarios deben leer cuidadosamente los términos de servicio de la plataforma para entender exactamente qué está asegurado, si es que algo lo está, y bajo qué circunstancias.

Eligiendo el enfoque correcto: Guía para principiantes

Para nuevos usuarios, la elección entre billeteras custodiales y de autocustodia debe basarse en tolerancia al riesgo, comodidad técnica y caso de uso principal.

| Factor | Billetera custodial (CEX) | Billetera de autocustodia (p. ej., Ledger, MetaMask) |

|---|---|---|

| Control de claves | Terceros mantienen las claves | Usuario mantiene las claves |

| Riesgo principal | Riesgo contraparte (insolvencia, embargo) | Error del usuario (pérdida de frase semilla) |

| Seguridad | Centralizada, equipo de seguridad profesional | Depende enteramente de la diligencia del usuario |

| Carga regulatoria | Alta (KYC/AML requerido) | Baja/Ninguna |

| Ideal para | Comerciantes activos, saldos pequeños, principiantes, incorporación rápida | Inversores a largo plazo, saldos grandes, necesidades altas de seguridad |

Consejos prácticos para usar billeteras custodiales

Si eliges usar una billetera custodial por su conveniencia, sigue estas mejores prácticas para minimizar el riesgo:

- Mantén saldos bajos: Trata tu billetera custodial como una cuenta corriente: un lugar para activos que planeas operar o gastar pronto. No la uses como vehículo de ahorro o inversión a largo plazo. Los activos destinados a tenencia a largo plazo deben moverse a una solución de autocustodia.

- Habilita seguridad máxima: Siempre habilita autenticación de dos factores (2FA) usando una app autenticadora (como Google Authenticator) en lugar de SMS (más susceptible a phishing). Usa contraseñas fuertes y únicas.

- Investiga la regulación: Solo usa exchanges registrados y con licencia en jurisdicciones financieras reputadas. Estas plataformas suelen ofrecer un estándar más alto de seguridad y transparencia, y un camino legal más claro en caso de problemas.

- Mantente informado sobre insolvencia: Presta atención a noticias sobre la salud financiera del custodio y el comportamiento del mercado. Si un exchange restringe retiros o no proporciona declaraciones PoR regulares y verificables, puede ser hora de mover tus fondos inmediatamente.

Conclusión

Las billeteras custodiales ofrecen un puente necesario entre las complejidades de la tecnología descentralizada y la conveniencia esperada por los consumidores modernos. Proporcionan un punto de entrada fácil, manejan la seguridad técnica y se integran perfectamente con entornos de trading.

Sin embargo, los usuarios deben entrar en este arreglo con los ojos abiertos, entendiendo los compromisos inherentes: cuando un tercero mantiene tus claves privadas, sacrificas soberanía e introduces riesgos legales y financieros mucho más allá de los encontrados en el modelo de autocustodia. La conveniencia de una cuenta centralizada viene con el riesgo permanente de insolvencia, embargo regulatorio y dependencia de la integridad financiera de una sola corporación.

Para el usuario cripto consciente de la seguridad, la billetera custodial es una herramienta para transacciones diarias y trading, pero nunca un hogar permanente para riqueza digital significativa.