Las finanzas descentralizadas representan un cambio fundamental en la forma en que los individuos interactúan con los sistemas económicos. Al eliminar intermediarios como bancos y corredores, los usuarios obtienen control directo sobre sus activos a través de software conocido como aplicaciones descentralizadas. Estas aplicaciones operan en redes sin permisos, lo que significa que cualquiera con una dirección de billetera puede participar en actividades de préstamo, trading o préstamo. Aunque este entorno abierto fomenta la innovación y la inclusión financiera, también traslada toda la carga de seguridad al usuario.

En las finanzas tradicionales, los organismos reguladores y las protecciones de seguros a menudo proporcionan una red de seguridad contra el fraude o fallos bancarios. Si se roba una tarjeta de crédito, el emisor puede revertir la transacción. En el mundo descentralizado, las transacciones son inmutables. Una vez que los fondos se envían a un contrato inteligente o a otra billetera, la acción no puede ser deshecha por una autoridad central. Esta realidad hace que entender los mecanismos de estas aplicaciones sea vital para la preservación de activos.

El potencial de altos rendimientos y servicios financieros automatizados atrae a millones de usuarios al ecosistema blockchain. Sin embargo, la falta de barreras significa que la competencia técnica y la vigilancia son prerrequisitos para la seguridad. La seguridad en este espacio no se trata solo de usar contraseñas fuertes. Implica evaluar protocolos, entender auditorías de código y reconocer las sutiles señales de interfaces maliciosas.

Para navegar este panorama de manera segura, uno debe entender la tecnología subyacente que impulsa estas interacciones. Los riesgos no son meramente teóricos. Van desde errores humanos simples en el código hasta ataques sofisticados de ingeniería social diseñados para drenar fondos de usuarios desprevenidos. El conocimiento de estos mecanismos es la defensa más fuerte contra la pérdida.

La arquitectura de las aplicaciones descentralizadas

Contratos inteligentes como el motor

En el núcleo de cada aplicación descentralizada se encuentra el contrato inteligente. Estos son programas informáticos almacenados en una blockchain que se ejecutan automáticamente cuando se cumplen condiciones específicas. Funcionan como máquinas expendedoras digitales. Cuando un usuario ingresa un activo específico y selecciona una acción, el código ejecuta la transacción sin necesidad de un empleado o intermediario. Aunque a menudo se asocian con Ethereum, los contratos inteligentes existen en varias redes, incluyendo Bitcoin, aunque con diferentes niveles de complejidad.

Ethereum introdujo el concepto de una máquina de estado "completa de Turing". Esto permite cálculos altamente complejos que van más allá de simples transferencias de valor. Los desarrolladores pueden escribir contratos que imiten instrumentos financieros intrincados, crear juegos o gestionar cadenas de suministro. La característica definitoria de estos contratos es que son "sin confianza". Esto no significa que sean poco confiables. En cambio, significa que los usuarios no necesitan confiar en una contraparte humana para cumplir un acuerdo.

La validez del contrato es verificada por la red misma. Dado que el código es típicamente de código abierto, cualquiera con el conocimiento técnico puede inspeccionarlo para verificar su lógica. Esta transparencia contrasta fuertemente con el software bancario tradicional, que es cerrado y propietario. Sin embargo, esta apertura también crea una dinámica de seguridad única donde los atacantes pueden estudiar el código para encontrar debilidades antes de que los usuarios las descubran.

La estructura frontend y backend

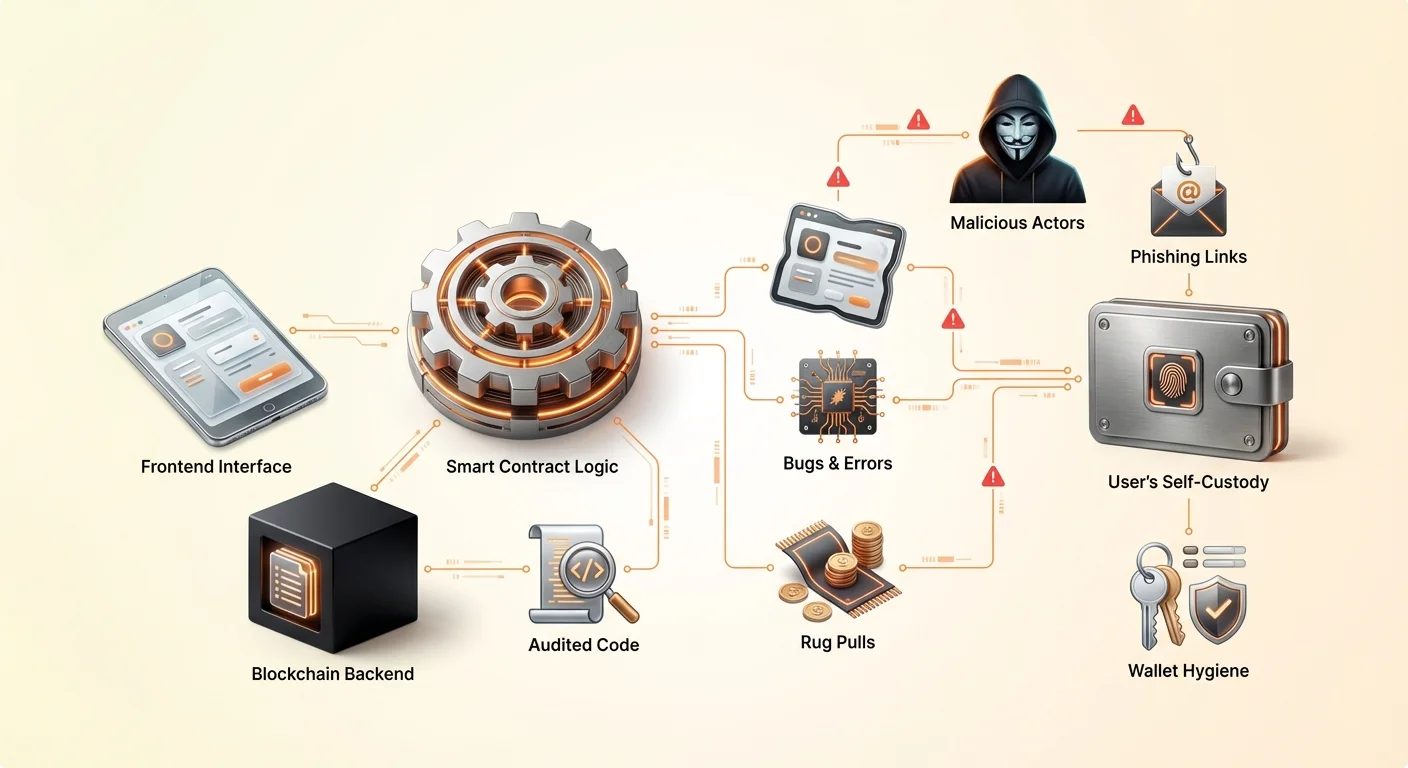

Una aplicación descentralizada, o DApp, generalmente consta de dos partes principales. El backend es el código del contrato inteligente que vive en la blockchain. Esto maneja la lógica, cambios de estado y transferencias de activos. El frontend es la interfaz de usuario, usualmente un sitio web o app móvil, que permite a los humanos interactuar fácilmente con el contrato inteligente.

Cuando un usuario conecta su billetera a una DApp, el frontend traduce sus clics de botones en solicitudes de transacción. La billetera entonces pide al usuario que firme estas solicitudes para autorizar al contrato inteligente a actuar. Esta separación es crítica de entender porque fallos de seguridad pueden existir en cualquiera de las capas. Un contrato inteligente perfectamente seguro puede ser comprometido si el sitio web frontend es secuestrado para enviar transacciones a la dirección de un ladrón en lugar del contrato legítimo.

Acceso sin permisos e innovación

Una de las características más poderosas de esta arquitectura es que es sin permisos. En las finanzas tradicionales, acceder a productos de inversión de alto rendimiento a menudo requiere acreditación o residencia geográfica en jurisdicciones específicas. En el ecosistema descentralizado, el contrato inteligente no conoce la identidad, puntaje crediticio o ubicación del usuario. Solo reconoce la dirección de la billetera y los activos que contiene.

Esto reduce significativamente la barrera de entrada. Una persona en una región con infraestructura bancaria limitada puede acceder a los mismos pools de liquidez globales que un gestor de fondos de cobertura. Esta democratización de las finanzas impulsa la eficiencia al habilitar liquidez "crowd-sourced". Por ejemplo, los exchanges descentralizados incentivan a los usuarios a depositar activos en pools de trading. A cambio, estos usuarios ganan una parte de las tarifas de trading, convirtiéndose efectivamente en el "banco" ellos mismos.

Vulnerabilidades en el diseño de código

La funcionalidad de las aplicaciones descentralizadas depende enteramente de la calidad del código escrito por los desarrolladores. Dado que los contratos inteligentes son determinísticos, se ejecutarán exactamente como están escritos, incluso si el código contiene un error. Esto lleva al riesgo de interactuar con una DApp mal diseñada. Incluso desarrolladores bien intencionados pueden introducir bugs que pongan en peligro los fondos de los usuarios.

El error humano es una realidad inevitable en el desarrollo de software. En la tecnología centralizada, un bug podría causar que una app se bloquee o una página se cargue incorrectamente. En el entorno blockchain, un bug puede resultar en el bloqueo permanente de fondos o permitir que un atacante drene un pool de liquidez. Estos exploits a menudo ocurren sin ningún "hacking" en el sentido tradicional. El atacante simplemente usa la lógica propia del contrato en su contra para producir un resultado no intencionado.

La naturaleza de código abierto de estos protocolos significa que el código está disponible para que todos lo vean. Esto es generalmente una fortaleza, ya que permite que la comunidad corrija bugs y mejore la seguridad con el tiempo. Los protocolos que han existido por años tienden a estar más probados en batalla. Sin embargo, para proyectos nuevos, esta transparencia invita a escrutinio de actores black-hat que buscan exploits inmediatos antes de que los desarrolladores puedan parchearlos.

Proyectos maliciosos y rug pulls

Los mecanismos de un rug pull

Más allá de bugs accidentales, el espacio descentralizado está plagado de fraude deliberado. La forma más común es el "rug pull". Esto ocurre cuando un equipo de desarrolladores crea un proyecto que parece legítimo pero está diseñado para robar fondos de usuarios. Pueden lanzar un nuevo token y emparejarlo con una criptomoneda valiosa como Ethereum o USDC en un pool de liquidez para atraer traders.

Los desarrolladores típicamente controlan una vasta mayoría del suministro del nuevo token o retienen privilegios administrativos especiales en el contrato inteligente. Una vez que usuarios desprevenidos compran el token o depositan activos en el protocolo, los desarrolladores activan la trampa. Podrían vender todos sus tokens de una vez, haciendo que el precio caiga a cero, o retirar toda la liquidez del exchange. Esto deja a los inversores con activos sin valor mientras los perpetradores se van con la criptomoneda valiosa.

Control interno y anonimato

Un factor clave que facilita estas estafas es el anonimato prevalente en el sector. A diferencia de corporaciones tradicionales donde los ejecutivos están doxxed y son responsables, muchos fundadores de proyectos DeFi permanecen anónimos. Aunque el anonimato protege la privacidad y previene la censura, también elimina la responsabilidad. Si un equipo anónimo abandona un proyecto o ejecuta una estafa, a menudo no hay recurso legal para las víctimas.

Los participantes deben juzgar cuidadosamente si un contrato inteligente es seguro basado en el código y la reputación en lugar de garantías legales. Los estafadores a menudo ofrecen tasas de rendimiento extremadamente altas para explotar el miedo a perderse algo. Los participantes tempranos podrían recibir pagos para crear una ilusión de legitimidad, pero el sistema a menudo es insostenible. Cuando el flujo de nuevo capital se ralentiza, o los insiders deciden cobrar, el proyecto colapsa.

Puertas traseras y exploits ocultos

En algunos ataques sofisticados, la intención maliciosa está oculta profundamente en el código. Un desarrollador podría programar una "puerta trasera" que le permita evadir restricciones normales. Por ejemplo, un contrato podría afirmar bloquear la liquidez por un año, pero una función oculta permite a una dirección específica desbloquearla inmediatamente.

Alternativamente, el código podría permitir al creador acuñar un número infinito de tokens. Luego pueden volcar estos tokens en el mercado, devaluando las tenencias de todos los demás. Estos exploits son difíciles de detectar para el usuario promedio sin habilidades de auditoría técnica. La presencia de un sitio web con apariencia profesional y una comunidad activa en redes sociales no es prueba de que los contratos inteligentes subyacentes sean honestos o seguros.

La amenaza de phishing en Web3

Incluso si una DApp está bien diseñada y el equipo es honesto, los usuarios enfrentan amenazas externas como phishing. Esta es una de las riesgos más prevalentes en el ecosistema crypto. El phishing implica engañar a un usuario para que crea que está interactuando con un servicio legítimo cuando en realidad se está comunicando con un impostor.

En el contexto de DApps, los atacantes a menudo crean sitios web réplica. Podrían registrar un dominio que difiere del original por una sola letra o usa una extensión diferente. Por instancia, si el sitio real es "exchange.com", el atacante podría usar "exchange.io" o "exchangé.com". El sitio falso se ve idéntico al real, copiando sus logos, diseño y interfaz de usuario perfectamente.

Cuando un usuario conecta su billetera a este sitio fraudulento, no se está conectando al contrato inteligente seguro y auditado del proyecto real. En cambio, el sitio le pide que apruebe una transacción que da permiso al atacante para gastar sus fondos. Una vez que el usuario firma este permiso, el atacante puede drenar la billetera de activos específicos. Esto puede suceder instantáneamente, independientemente de la seguridad de la blockchain subyacente.

Para evitar esto, los usuarios deben desarrollar el hábito de verificar doblemente las URLs. Marcar como favoritos sitios conocidos y legítimos es más seguro que depender de resultados de motores de búsqueda, que a veces muestran anuncios de sitios phishing. Adicionalmente, verificar el ícono de candado en la barra del navegador asegura que la conexión esté encriptada, aunque esto solo no garantiza que el sitio sea legítimo—solo que la conexión a él es segura.

El rol y la realidad de las auditorías

Entendiendo el proceso de auditoría

Para mitigar riesgos, proyectos reputados contratan firmas de seguridad de terceros para realizar auditorías de código. Una auditoría implica una revisión detallada del código del contrato inteligente para identificar bugs, vulnerabilidades de seguridad y errores de lógica. Los auditores usan una combinación de herramientas de prueba automatizadas e inspección manual línea por línea para asegurar que el contrato se comporte como se pretende.

Una vez que la revisión está completa, la firma auditora emite un informe. Este informe destaca cualquier problema encontrado y los clasifica por severidad, como crítico, mayor o menor. Se espera que los desarrolladores del proyecto corrijan estos problemas antes de desplegar el contrato o lanzar efectivamente la aplicación. Usualmente se libera un informe final confirmando que las correcciones han sido implementadas.

Por qué las auditorías no son infalibles

Aunque las auditorías son una capa crucial de seguridad, no son una garantía de seguridad. Una auditoría es una instantánea en el tiempo. Verifica el código que se presentó a los auditores, pero no puede predecir cómo ese código podría interactuar con otros protocolos en el complejo ecosistema "money lego" de DeFi. Además, los auditores son humanos y pueden pasar por alto vulnerabilidades sutiles.

Ha habido numerosas instancias donde proyectos auditados fueron posteriormente hackeados. A veces el exploit involucra un ataque económico en lugar de un error de codificación, lo que podría estar fuera del alcance de una auditoría de código estándar. Adicionalmente, si un proyecto actualiza sus contratos después de una auditoría sin obtener una re-auditoría, el nuevo código podría introducir vulnerabilidades que el informe original no cubrió.

Evaluando informes de auditoría

Para los usuarios, simplemente ver una insignia de "Auditado" en un sitio web es insuficiente. Es importante verificar quién realizó la auditoría. Firmas reputadas tienen un historial de exhaustividad, mientras que servicios menos rigurosos podrían pasar por alto problemas obvios. Los usuarios deben buscar el informe de auditoría real, que a menudo está enlazado en la documentación del proyecto o pie de página.

Leer el resumen de una auditoría puede revelar si el equipo resolvió los problemas identificados. Si un informe muestra vulnerabilidades críticas que fueron "reconocidas" pero no corregidas, es una bandera roja mayor. Comparar informes de múltiples firmas también agrega una capa de aseguramiento. Un proyecto que ha sido auditado por dos o tres firmas independientes se considera generalmente de menor riesgo que uno con una sola auditoría o ninguna.

Distribución de tokens y riesgos de airdrops

Mecanismos de airdrops

Los airdrops son un método popular para que los proyectos distribuyan tokens a una amplia base de usuarios. Este proceso involucra enviar activos gratuitos a billeteras que cumplen ciertos criterios, como uso temprano de una plataforma o持有 un NFT específico. El objetivo es impulsar una comunidad, descentralizar la gobernanza y comercializar el proyecto.

Los proyectos típicamente toman un "snapshot" de la blockchain en una fecha específica. Cualquier uso o tenencias registradas antes de ese número de bloque cuentan para la elegibilidad. Este mecanismo incentiva a los usuarios a permanecer activos a través de varios protocolos con la esperanza de recibir recompensas futuras. Ejemplos legítimos incluyen tokens de gobernanza para exchanges descentralizados o drops de NFT para tenedores existentes.

El lado oscuro de los tokens gratuitos

Los estafadores explotan fuertemente la emoción alrededor de los airdrops. Una táctica común involucra enviar tokens no solicitados a billeteras aleatorias. Cuando el usuario nota estos tokens e intenta negociarlos o venderlos, son dirigidos a un sitio web malicioso. Interactuar con el contrato inteligente para vender el token a menudo otorga al atacante permiso para acceder a otros fondos en la billetera.

Otro riesgo involucra "ataques de dusting", donde se envían cantidades minúsculas de crypto a billeteras para rastrear la identidad del propietario o vincular múltiples direcciones. Aunque menos directamente peligroso para los fondos que el phishing, compromete la privacidad. Los usuarios deben ser extremadamente escépticos de cualquier token que aparezca inesperadamente en su billetera. La práctica más segura es a menudo ignorar estos tokens por completo y nunca intentar interactuar con ellos o los sitios web que promocionan.

Ventas de tokens y cronogramas de vesting

Los proyectos legítimos también distribuyen tokens a través de ventas, a veces llamadas Initial Coin Offerings (ICOs). Los contratos inteligentes gobiernan estas ventas, definiendo el precio, cantidad y cronograma de liberación. Esto trae transparencia al proceso de recaudación de fondos. Sin embargo, el cronograma de vesting—el timeline para cuando los tokens se desbloquean—es un detalle crítico para inversores.

Si un proyecto libera todos los tokens a inversores tempranos o al equipo inmediatamente, podrían volcarlos en el mercado, haciendo caer el precio. Los contratos inteligentes pueden enforzar períodos de vesting, asegurando que los tokens se liberen gradualmente a lo largo de meses o años. Esto alinea los incentivos del equipo con el éxito a largo plazo del proyecto. Verificar estos parámetros en el contrato o documentación es una parte clave de la debida diligencia.

Navegando préstamos y trading en DeFi

Las finanzas descentralizadas replican servicios tradicionales como préstamos y trading usando protocolos autónomos. En una plataforma de préstamos basada en contratos inteligentes, los usuarios depositan colateral para pedir prestados otros activos. Para gestionar el riesgo sin verificación de crédito, estos préstamos están típicamente sobrecolateralizados. Por instancia, un usuario podría necesitar depositar $200 en Ethereum para pedir prestados $100 en stablecoins.

El contrato inteligente monitorea el valor del colateral en tiempo real. Si el precio de mercado del colateral cae por debajo de un umbral cierto, el contrato liquida automáticamente el activo para repagar el préstamo. Esto crea un sistema que permanece solvente sin intervención humana. Sin embargo, introduce el riesgo de volatilidad de liquidación. Un crash repentino de mercado puede eliminar el colateral antes de que un usuario tenga oportunidad de agregar más fondos.

El trading en exchanges descentralizados (DEXs) también conlleva matices únicos. A diferencia de exchanges centralizados donde la plataforma tiene custodia de activos, los DEXs permiten a los usuarios tradear peer-to-peer vía contratos inteligentes. Esto elimina el riesgo de contraparte respecto a la solvencia del exchange. Sin embargo, requiere que los usuarios gestionen slippage—la diferencia entre el precio esperado y el de ejecución—y tarifas de red.

Riesgos comparativos de DApps vs. Apps centralizadas

Al elegir entre aplicaciones descentralizadas y centralizadas, los usuarios deben sopesar trade-offs distintos respecto a control, costo y eficiencia.

| Característica | Aplicaciones centralizadas | Aplicaciones descentralizadas (DApps) |

|---|---|---|

| Custodia | Terceros mantienen fondos | Autocustodia (Usuario mantiene fondos) |

| Censura | Puede congelar cuentas/transacciones | Resistente a la censura |

| Velocidad | Alto throughput, rápido | Limitado por tiempos de bloque blockchain |

| Costo | A menudo más bajo (bases de datos internas) | Más alto (tarifas de gas de red) |

| Seguridad | Punto único de falla | Distribuida, sin punto único de falla |

Autocustodia y prácticas de seguridad

La base para usar DApps de manera segura es la autocustodia adecuada. Esto significa que el usuario controla sus propias claves privadas, que son la prueba criptográfica de propiedad de sus activos. Si estas claves se pierden, los fondos son irrecuperables. Si son robadas, los fondos se van. No hay botón de "olvidé la contraseña" en una red descentralizada.

Los usuarios deben utilizar billeteras reputadas que faciliten la conexión a DApps vía puentes seguros. Al conectar, es crucial revisar exactamente qué permisos se están solicitando. Una conexión estándar usualmente solo pide la habilidad de ver la dirección de la billetera. Una solicitud de transacción, sin embargo, pide permiso para mover fondos.

Desconectarse de DApps después de una sesión es una buena práctica de higiene. Aunque permanecer conectado no permite automáticamente mover fondos, reduce el área de superficie para phishing potencial si la interfaz de la DApp es comprometida después. Para tenencias grandes, usar una billetera de hardware proporciona una capa extra de seguridad física, requiriendo presionar un botón en un dispositivo para aprobar cualquier transacción iniciada por una DApp.

Consideraciones regulatorias y estructurales

Aunque las DApps ofrecen resistencia a la censura, a menudo existen en un área gris regulatoria. Los gobiernos aún están desarrollando marcos para clasificar y regular protocolos descentralizados. Esto crea incertidumbre. Un protocolo podría ser considerado no conforme, potencialmente afectando el valor de sus tokens asociados o la habilidad de usuarios en ciertas jurisdicciones para acceder a interfaces legalmente.

Además, las limitaciones estructurales de las blockchains afectan la experiencia del usuario. Las redes descentralizadas procesan datos más lento que servidores centralizados porque cada transacción debe ser verificada por múltiples nodos. Esto resulta en menor throughput y costos más altos por transacción. Durante tiempos de congestión de red, las tarifas pueden dispararse, haciendo transacciones pequeñas económicamente inviables.

La falta de regulación también significa que no hay agencia de protección al consumidor a la que contactar si las cosas salen mal. En finanzas tradicionales, el fraude puede ser investigado por fuerzas del orden con citaciones a bancos. En DeFi, los perpetradores a menudo son anónimos y los fondos se lavan a través de mixers, haciendo la recuperación casi imposible. Esto subraya la realidad de que en el mundo descentralizado, la responsabilidad es el precio de la libertad.

Conclusión

Las aplicaciones descentralizadas y contratos inteligentes ofrecen una alternativa convincente a las finanzas tradicionales, proporcionando transparencia, autonomía y acceso abierto. La habilidad de tradear, prestar y ganar rendimiento sin intermediarios empodera a los individuos a convertirse en sus propios bancos. Sin embargo, esta libertad está inextricablemente ligada al riesgo. La naturaleza inmutable de la blockchain significa que los errores son permanentes, y el entorno abierto atrae tanto a innovadores como a depredadores.

Navegar este espacio de manera segura requiere un cambio en la mentalidad. Los usuarios no pueden confiar en nombres de marca o interfaces brillantes como garantías de seguridad. En cambio, deben confiar en la verificación: verificando URLs, leyendo resúmenes de auditorías, entendiendo la lógica de contratos inteligentes y manteniendo estricta higiene de billetera. La tecnología es poderosa, pero neutral; asegura los activos de los vigilantes tan estrictamente como enforces las pérdidas de los descuidados.

Tú eres la única persona responsable de la seguridad de tus activos digitales.