Probablemente ya hayas interiorizado los argumentos teóricos para incluir Bitcoin en una cartera moderna: su potencial como reserva de valor, su baja correlación con activos tradicionales y su rol en un entorno macroeconómico impulsado por lo digital.

Sin embargo, la teoría es inútil sin ejecución. Entender por qué Bitcoin es un activo valioso difiere profundamente de saber cómo integrarlo de manera segura y efectiva en tu arquitectura financiera general. Debido a la volatilidad sin precedentes de Bitcoin y sus ciclos de mercado únicos, las estrategias tradicionales de asignación de activos deben adaptarse. Un enfoque pasivo arriesga la toma de decisiones emocionales, mientras que un enfoque demasiado agresivo invita a pérdidas catastróficas.

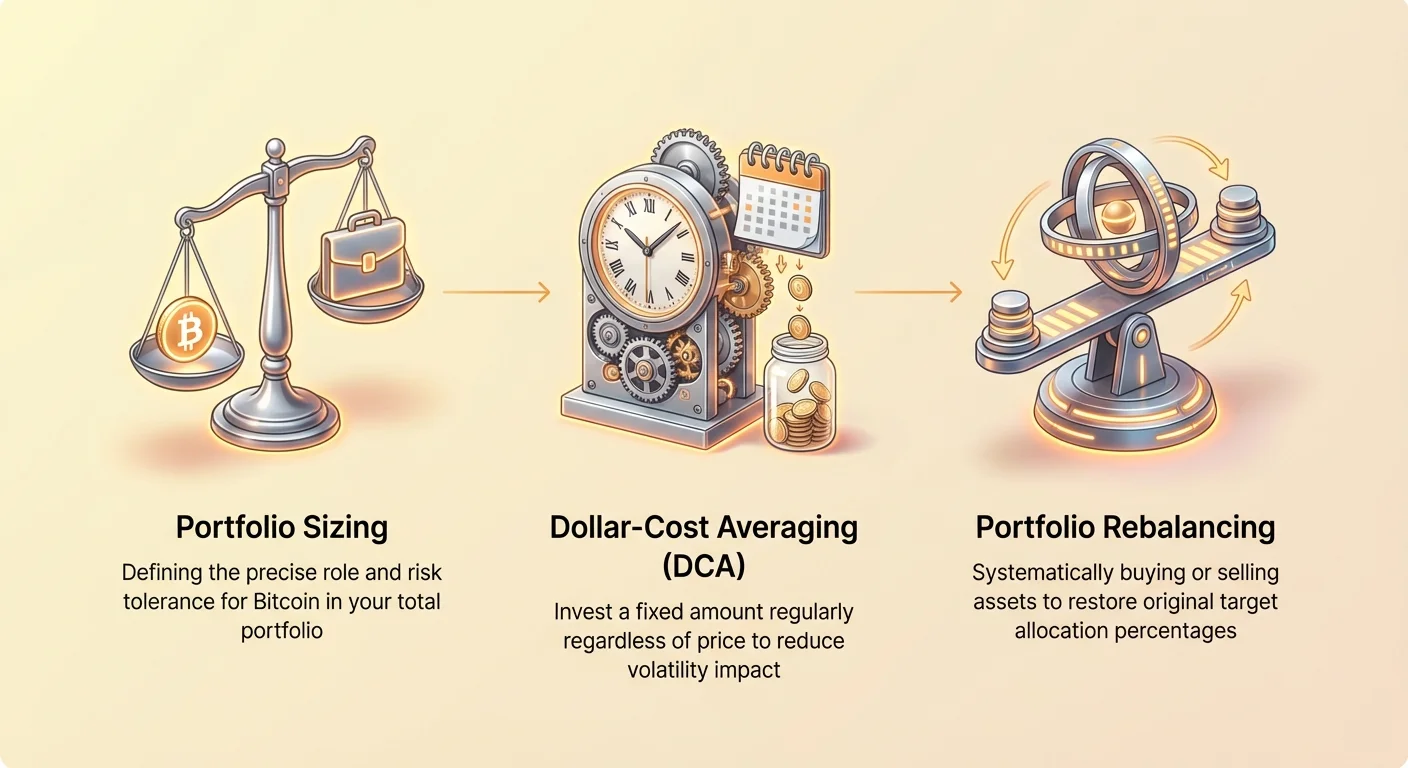

Esta guía va más allá de las definiciones y entra en los mecanismos prácticos de propiedad. Estructuraremos tu cartera utilizando tres pilares fundamentales de disciplina: determinar el tamaño óptimo de asignación, implementar un método de compra disciplinado a través de Dollar-Cost Averaging (DCA) y gestionar activamente el riesgo mediante un reequilibrio sistemático. Dominar estas estrategias de ejecución es el paso definitivo para construir una posición resiliente y a largo plazo en Bitcoin.

Estableciendo los fundamentos de tu inversión: Por qué el dimensionamiento de la cartera importa

Antes de hacer clic en "buy", un inversor debe definir el rol preciso que Bitcoin juega en toda la estructura de su cartera. Dado que Bitcoin puede experimentar fácilmente caídas del 80% (como se ha visto históricamente) y ganancias de 10x en períodos cortos, el dimensionamiento adecuado es la herramienta de mitigación de riesgo más importante disponible.

Perfil único de riesgo/recompensa de Bitcoin

En las finanzas tradicionales (TradFi), los gestores de cartera usan un concepto llamado correlación. Si el Activo A sube cuando el Activo B baja, están negativamente correlacionados, ofreciendo una diversificación poderosa. Históricamente, Bitcoin ha mostrado a menudo una correlación baja o incluso negativa con clases de activos importantes como acciones (S&P 500) y bonos a largo plazo.

Esta no correlación es el principal beneficio estructural de Bitcoin en una cartera. Una pequeña asignación de BTC puede potencialmente aumentar el rendimiento general de la cartera mientras atenúa ligeramente la volatilidad general si los mercados tradicionales están experimentando un estrés severo.

Sin embargo, la recompensa viene con un riesgo extremo. La mera magnitud de las oscilaciones de precio de Bitcoin significa que si asignas demasiado capital, las ganancias —aunque emocionantes— serán contrarrestadas por el miedo paralizante inducido durante los inevitables colapsos del mercado bajista. El dimensionamiento adecuado asegura que puedas soportar la peor volatilidad sin sentir la necesidad emocional de vender en el fondo.

Definiendo la tolerancia al riesgo y el horizonte de inversión

Tu asignación ideal de Bitcoin depende enteramente de dos factores personales:

- Tolerancia al riesgo: ¿Cuánto de tu cartera total estás mental y financieramente preparado para perder? Si una caída del 50% en tu posición de Bitcoin te causaría perder el sueño, tu asignación es demasiado grande.

- Horizonte de inversión: ¿Planeas acceder a este dinero en un año o en diez años? Bitcoin es un activo volátil a largo plazo. Los inversores con horizontes de tiempo más cortos (p. ej., necesitando el dinero para un pago inicial de casa en tres años) deben mantener una asignación significativamente menor, si es que alguna. La estrategia recomendada asume una perspectiva a largo plazo (5+ años).

Determinación del porcentaje óptimo de asignación de Bitcoin

Para el inversor promedio, hay un rango de consenso respecto a la asignación de Bitcoin. El objetivo es maximizar el beneficio de la no correlación mientras se minimiza el riesgo de catástrofe en la cartera.

La regla estándar del 1% al 5%

La mayoría de los analistas institucionales y gestores de cartera experimentados recomiendan una asignación entre el 1% y el 5% de una cartera total invertible.

| Rango de asignación | Perfil de riesgo | Justificación |

|---|---|---|

| 1% - 2% | Conservador/Moderado | Esta asignación proporciona una exposición significativa al potencial de alza asimétrica del activo (el potencial de ganancias enormes) sin impactar materialmente el rendimiento general de la cartera durante caídas severas. Este es el punto de entrada óptimo para la mayoría de los principiantes. |

| 3% - 5% | Agresivo/Alta convicción | Reservado para inversores con un profundo entendimiento de la tecnología, una creencia robusta en la tesis a largo plazo y una alta capacidad financiera y mental para soportar grandes caídas (p. ej., 60-80%). |

Crucialmente, activos invertibles significa excluir fondos de emergencia, patrimonio en bienes raíces y otros activos ilíquidos. Calculas el porcentaje basado en el valor total de tus acciones, bonos, fondos mutuos, ETF y efectivo mantenido para inversión.

Ejemplo: Si tu cartera de inversión total es de $100,000, una asignación del 3% significa comprar $3,000 en Bitcoin. Si Bitcoin luego pierde el 50% de su valor, tu posición de $3,000 se convierte en $1,500. Esta pérdida de $1,500 representa solo el 1.5% de tu cartera total de $100,000: una pérdida muy manejable que no descarrilará tu plan financiero.

Ajustando la asignación por patrimonio neto y liquidez

Aunque la regla del 1-5% es un gran punto de partida, los individuos adinerados a menudo optan por el lado más bajo, y los individuos más jóvenes con alto potencial de ingresos futuros pueden inclinarse hacia arriba.

- Alto patrimonio neto: Si el 1% de tu cartera representa una suma masiva de dinero (p. ej., $500,000), puedes decidir que el 0.5% o 1% es suficiente para capturar la alza, ya que el valor absoluto en dólares ya es sustancial.

- Inversores en etapas tempranas de carrera: Si eres más joven, tienes un fuerte flujo de caja y décadas hasta la jubilación, puedes permitirte asumir más riesgo, potencialmente acercándote al 5%, sabiendo que tienes tiempo para recuperarte de múltiples ciclos de mercado.

La regla de oro: Nunca dimensionar tu posición tan grande que una pérdida total del capital cambie fundamentalmente tu estilo de vida o planes de jubilación.

La estrategia de ejecución: Dominando el Dollar-Cost Averaging (DCA)

Una vez que hayas definido cuánto capital quieres asignar a Bitcoin (el tamaño), el siguiente paso es determinar cómo desplegar ese capital. Para un activo volátil como BTC, intentar "time the market" es una tontería. La estrategia más probada y emocionalmente sólida es el Dollar-Cost Averaging (DCA).

Por qué funciona DCA contra la volatilidad

DCA es una estrategia en la que inviertes una cantidad fija de dinero en intervalos regulares, independientemente del precio del activo.

Mecánica de DCA:

- Establece un presupuesto (p. ej., $100 por semana).

- Establece una frecuencia (p. ej., todos los martes).

- Ejecuta la compra automáticamente.

Esta estrategia elimina la tendencia humana paralizante de comprar cuando los precios están disparados (FOMO) y vender cuando los precios se desploman (pánico). DCA fuerza la disciplina y utiliza la volatilidad a tu favor.

Cuando el precio es alto, tu inversión fija en dólares compra menos unidades de Bitcoin. Cuando el precio es bajo (durante una corrección de mercado bajista), tu inversión fija en dólares compra significativamente más unidades. Con el tiempo, tu precio de compra promedio será más bajo que si hubieras hecho compras aleatorias y emocionalmente impulsadas, lo que lleva a una posición mucho más fuerte.

Implementación práctica de DCA y frecuencia

La frecuencia óptima de DCA suele determinarse por tu horario de ingresos y las tarifas de transacción.

- Frecuencia: La mayoría de los inversores eligen semanal o quincenal (cada dos semanas), ya que esto se alinea bien con los pagos típicos. DCA mensual también es efectivo, pero puede perder más oportunidades de compra a corto plazo. DCA diario, aunque matemáticamente óptimo, puede ser engorroso y llevar a tarifas de transacción acumuladas más altas.

- La consistencia es clave: El elemento más crucial es la consistencia en la ejecución. Usar funciones automatizadas en exchanges o billeteras asegura que nunca pierdas una compra programada, eliminando la tentación de esperar un "mejor" precio.

Lump Sum vs. DCA: Una breve comparación

La teoría financiera a menudo sugiere que una inversión lump sum (invertir toda la asignación de una vez) a menudo supera estadísticamente a DCA en activos que tienden al alza a largo plazo, como índices amplios del mercado de valores. Esto se debe a que "el tiempo en el mercado vence al timing del mercado".

Sin embargo, esta ventaja estadística desaparece en gran medida al tratar con activos hipervolátiles como Bitcoin, especialmente considerando el riesgo psicológico.

- El riesgo del Lump Sum: Si comprometes un lump sum justo antes de una caída importante del 50% en el mercado, la pérdida en papel inmediata puede ser tan severa que te fuerza a vender en pánico, socavando toda la tesis a largo plazo.

- La ventaja de DCA: DCA suaviza la entrada al mercado, protegiendo tu capital y, más importante, protegiendo tu mente de grandes pérdidas repentinas, asegurando la adherencia al plan de inversión a largo plazo. Para Bitcoin, DCA es la estrategia conductual superior.

Gestión activa: Implementando el reequilibrio de cartera de Bitcoin

Una vez que tu estrategia de DCA está en marcha, las dinámicas del mercado inevitablemente harán que tu asignación se desvíe. Si Bitcoin rinde excepcionalmente bien (un "mercado alcista"), tu objetivo del 3% podría inflarse al 8% o 10%. Por el contrario, un mercado bajista profundo podría reducirlo al 1%.

El reequilibrio es el proceso sistemático de comprar o vender activos para traer tu cartera de vuelta a su asignación objetivo original. Es una herramienta crítica de gestión de riesgo que te obliga a comprar barato y vender caro, manteniendo la disciplina y previniendo una sobreexposición.

Reequilibrio basado en tiempo (Enfoque de calendario)

El método más simple es establecer un horario de calendario regular, independientemente de las condiciones del mercado.

- Ejecución: Reequilibra trimestralmente (cada tres meses) o semestralmente (cada seis meses).

- Beneficio: Simplicidad y consistencia. Asegura que realices verificaciones de riesgo en intervalos establecidos.

- Desventaja: Puede obligarte a operar durante un período altamente volátil o irracional. Por ejemplo, si Bitcoin está en una racha masiva, el reequilibrio puede sentirse como vender ganancias prematuramente.

Reequilibrio basado en umbrales (Indexación de volatilidad)

Una estrategia más refinada y efectiva para Bitcoin es el reequilibrio basado en umbrales, que se basa en la indexación de volatilidad. En lugar de operar en una fecha, operas solo cuando tu asignación de cartera se desvía más allá de un límite establecido.

- Define objetivo: Supongamos que tu asignación objetivo es del 4%.

- Establece umbrales: Define la desviación máxima permitida, típicamente +/- 20% de la asignación objetivo.

- Umbral superior (Disparador de venta): 4% + (4% * 20%) = 4.8%. Si BTC alcanza el 4.8% de tu cartera, vendes el exceso de vuelta al 4%.

- Umbral inferior (Disparador de compra): 4% - (4% * 20%) = 3.2%. Si BTC cae al 3.2% de tu cartera, compras lo suficiente para traer la asignación de vuelta al 4%.

Esta estrategia te permite beneficiarte de la volatilidad natural de Bitcoin. Solo reequilibras cuando el activo se ha movido significativamente, evitando transacciones innecesarias durante movimientos laterales. Este proceso asegura que tomes ganancias sistemáticamente cuando el mercado está eufórico y aumentes la exposición cuando el mercado tiene miedo.

Mecánica del reequilibrio: Vender alto, comprar bajo

La acción mecánica del reequilibrio requiere financiar la compra objetivo o vender el exceso.

- Al vender (mercado alcista): Si tu asignación excede el umbral superior (p. ej., objetivo del 5.5% excedido), vendes la diferencia (el exceso del 1.5%) de vuelta a activos estables —efectivo, bonos o fondos índice tradicionales— para restaurar tu porcentaje objetivo.

- Al comprar (mercado bajista): Si tu asignación cae por debajo del umbral inferior (p. ej., objetivo del 2.5% alcanzado), debes extraer fondos de tu asignación establecida de activos tradicionales (efectivo o bonos) para comprar más Bitcoin, trayendo el porcentaje de vuelta al objetivo.

Esta es a menudo la parte más desafiante, ya que requiere que el inversor venda un activo que está disparado o compre un activo que parece estar colapsando. La disciplina, no la emoción, dicta la operación.

Consideraciones avanzadas para el mantenimiento de la cartera

Ejecutar un plan de reequilibrio implica más que solo timing de mercado; requiere una consideración cuidadosa de costos, impuestos y resistencia psicológica.

Las implicaciones fiscales del reequilibrio (ganancias de capital)

Uno de los mayores puntos de fricción en la gestión activa de cartera, especialmente con activos altamente apreciados como Bitcoin, es la tributación.

En muchas jurisdicciones (incluyendo EE.UU.), vender Bitcoin es un evento imponible. Cualquier ganancia realizada de la venta (la diferencia entre el precio de venta y tu precio de compra original —la base de costo—) está sujeta a impuesto sobre ganancias de capital.

- A corto plazo vs. a largo plazo: Si vendes Bitcoin que has mantenido por menos de un año, las ganancias suelen gravarse a tu tasa de ingresos estándar (ganancias de capital a corto plazo, que a menudo es alta). Si se mantiene por más de un año, las ganancias se gravan a una tasa más baja de ganancias de capital a largo plazo.

- El dilema del reequilibrio: Dado que el reequilibrio te obliga a vender Bitcoin durante rachas alcistas, puedes realizar ganancias sustanciales a corto plazo, resultando en una gran factura fiscal.

Consejo práctico: Al decidir reequilibrar, prioriza vender monedas que califiquen para ganancias de capital a largo plazo (monedas mantenidas por más de un año). Usa una contabilidad cuidadosa de lotes fiscales (FIFO —First-In, First-Out, o LIFO —Last-In, First-Out) para maximizar la eficiencia fiscal. En algunos casos, el costo fiscal del reequilibrio puede superar ligeramente la reducción de riesgo, necesitando un leve retraso en la acción hasta que más tenencias califiquen para la tasa a largo plazo.

Puntos de entrada y salida óptimos basados en el perfil de riesgo

Aunque DCA elimina la necesidad de timing preciso, tu estrategia elegida debe alinearse con ciclos de mercado conocidos.

- El rol de los ciclos de mercado: Como se discute en un análisis más profundo (refiriendo a la página relacionada sobre Ciclos de Mercado), Bitcoin tiende a moverse en ciclos de cuatro años vinculados aproximadamente al evento de halving.

- Mercados alcistas pico: Estos períodos de euforia son los puntos naturales y más eficientes para vender (reequilibrar), ya que el miedo a perderse algo (FOMO) ha impulsado el activo a valoraciones altas.

- Mercados bajistas profundos/acumulación: Estos períodos de desesperanza máxima y baja valoración son los puntos naturales y más eficientes para comprar (DCA acelerado/reequilibrio), ya que el pánico ha impulsado el precio hacia abajo.

Integración de estrategia: Un inversor astuto usa la regla de reequilibrio basada en umbrales como el disparador para la operación, pero ejecuta la operación en el contexto del ciclo de mercado general. No pauses DCA completamente durante un mercado bajista; en cambio, ve el mercado bajista como un período de descuento prolongado y continúa tus contribuciones fijas.

Seguridad y auto-custodia

Ninguna estrategia de asignación importa si los activos subyacentes no son seguros. Especialmente para la asignación del 1-5% que representa una posición significativa a largo plazo, mover de almacenamiento en exchange a auto-custodia es obligatorio.

- Billeteras: Usa una billetera de hardware (como Ledger o Trezor) para almacenar tus claves privadas fuera de línea. Esto aísla tus fondos de hacks en exchanges y riesgo de contraparte.

- Gestión de frase semilla: Almacena de manera segura tu frase semilla de recuperación en múltiples ubicaciones físicas, idealmente usando sellado de acero o soluciones a prueba de fuego, asegurando que seas el único controlador de tu asignación. Esta es la piedra angular para construir autosoberanía digital.

Conclusión

Construir una cartera de Bitcoin no es una actividad pasiva; requiere honestidad intelectual y disciplina de ejecución. Al definir una asignación conservadora (1% al 5%), adherirte rigurosamente a un horario de Dollar-Cost Averaging y utilizar activamente el reequilibrio basado en umbrales, neutralizas la mayor amenaza para tu éxito a largo plazo: la emoción.

La inclusión de Bitcoin en tu cartera proporciona una cobertura poderosa y exposición al crecimiento generacional, pero solo si su volatilidad única se gestiona proactivamente. Enfócate en el plan a largo plazo, confía en la disciplina sistémica de tu estrategia y deja que el tiempo y los mecanismos del mercado trabajen a tu favor.