El panorama de las criptomonedas ha evolucionado significativamente más allá del concepto inicial de transferencia de valor peer-to-peer simple. A medida que el mercado madura, han surgido activos digitales especializados para abordar limitaciones específicas de la tecnología blockchain temprana. Dos de las categorías más críticas en esta evolución son las stablecoins y las privacy coins. Las stablecoins se desarrollaron para combatir la volatilidad inherente de activos como Bitcoin, proporcionando un medio de intercambio y reserva de valor confiable. Por el contrario, las privacy coins se crearon para restaurar el anonimato que a menudo se pierde en libros mayores públicos transparentes.

Estas dos clases de activos representan extremos opuestos del espectro regulatorio. Las stablecoins, particularmente aquellas respaldadas por monedas fiat, se están integrando cada vez más con los sistemas financieros tradicionales y buscan el cumplimiento normativo. Las privacy coins, por su propia naturaleza, desafían las capacidades de vigilancia de los reguladores financieros. El futuro de estos activos depende en gran medida de cómo naveguen la creciente demanda de supervisión gubernamental. Esto crea un entorno complejo donde la innovación debe equilibrarse con los estrictos requisitos de los marcos emergentes.

La tensión entre preservar el ethos descentralizado de las cripto y adherirse a los estándares legales está definiendo la siguiente fase del crecimiento de la industria. Los inversores y usuarios deben entender los mecanismos detrás de estos activos para navegar el terreno cambiante. Desde las auditorías de reservas de stablecoins centralizadas hasta las pruebas criptográficas de redes de privacidad, los fundamentos técnicos determinarán qué proyectos sobreviven a las purgas regulatorias. Este análisis explora los mecanismos, riesgos y trayectorias futuras de estas altcoins especializadas.

Los mecanismos de estabilidad en un mercado volátil

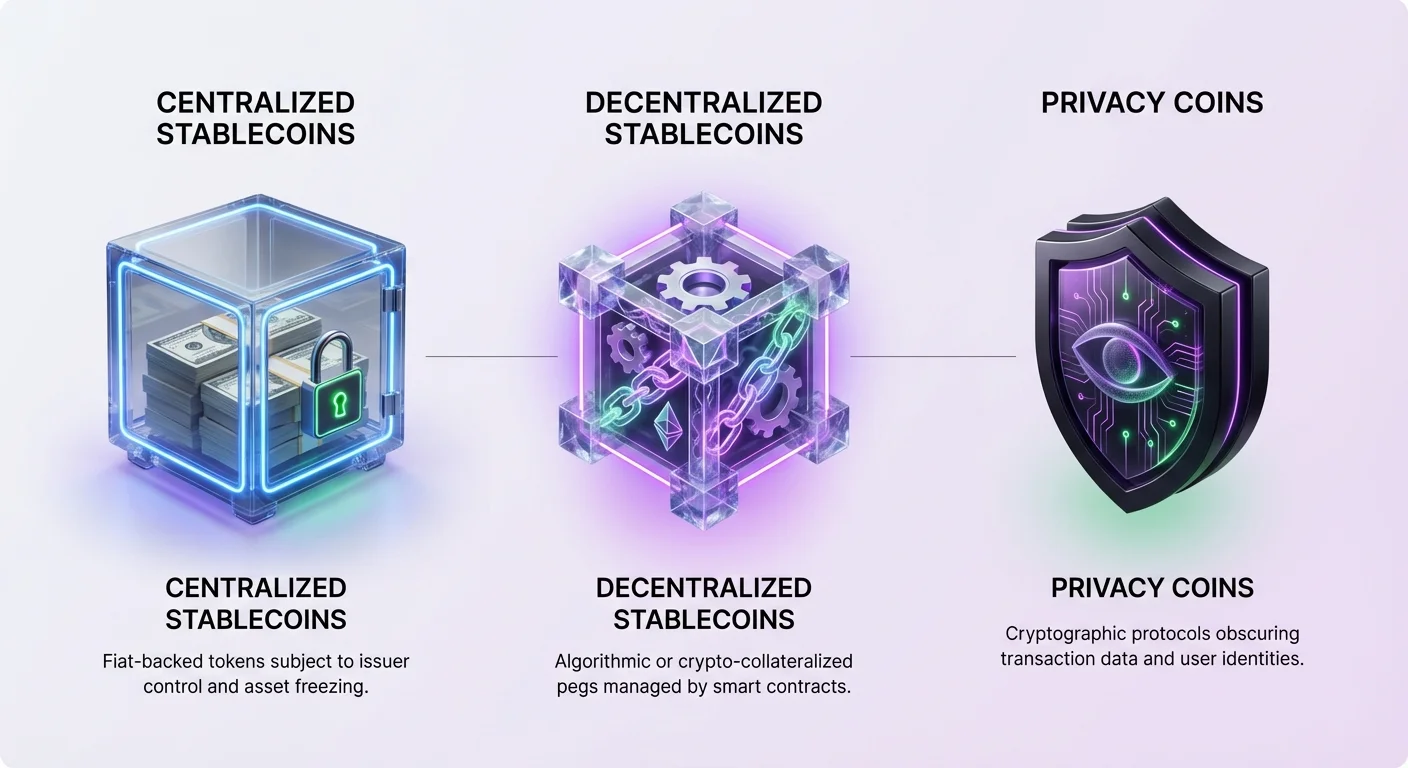

Las stablecoins son monedas digitales diseñadas para mantener un valor fijo, comúnmente al dólar estadounidense. Sirven como puente entre el ámbito cripto y las finanzas tradicionales. Esta utilidad las ha hecho esenciales para los traders que desean asegurar ganancias sin salir a moneda fiat. Al mantener stablecoins, los usuarios pueden evitar las oscilaciones de precios asociadas con Bitcoin o Ethereum mientras permanecen dentro del ecosistema blockchain. Esta capacidad ha impulsado una adopción masiva para liquidaciones internacionales y ahorros en regiones de alta inflación.

El tipo más prevalente de stablecoin es el modelo centralizado y respaldado por fiat. En este sistema, un emisor central mantiene reservas de moneda fiat o activos equivalentes para respaldar cada token en circulación. Por ejemplo, por cada unidad de stablecoin emitida, idealmente debería haber un dólar estadounidense en una cuenta bancaria. Esto permite a los usuarios canjear sus tokens por la moneda fiat subyacente, asegurando que el par permanezca intacto. Tokens como USDT y USDC operan en este modelo, aunque sus enfoques de transparencia difieren.

Las stablecoins centralizadas dependen completamente de la confianza en la entidad emisora. La estabilidad del activo es solo tan buena como las reservas que lo respaldan. Históricamente, esto ha llevado a controversias cuando los emisores no proporcionan transparencia completa sobre sus tenencias. A pesar de estas preocupaciones, la liquidez y facilidad de uso ofrecidas por las opciones centralizadas las han mantenido a la vanguardia del mercado. Dominan los pares de trading en exchanges y se usan cada vez más para pagos del mundo real.

Sin embargo, la dependencia de una autoridad central introduce riesgo de contraparte. Si el emisor enfrenta insolvencia o acción regulatoria, el valor de la stablecoin podría peligrar. Además, los emisores centralizados tienen el poder de congelar activos a pedido de las fuerzas del orden. Esta capacidad de censura los alinea más con la banca tradicional, pero aleja a los usuarios que buscan verdadera soberanía financiera.

Alternativas descentralizadas y riesgos algorítmicos

Para contrarrestar los riesgos de centralización, los desarrolladores crearon stablecoins descentralizadas. Estos activos reemplazan la confianza en una empresa tercera con mecanismos programáticos y contratos inteligentes. El objetivo es crear un activo con paridad al dólar que sea sin permisos y resistente a la censura. Los ejemplos más exitosos usan un modelo conocido como Posiciones de Deuda Colateralizadas (CDP). En este sistema, los usuarios bloquean activos cripto como colateral para acuñar nuevas stablecoins.

El modelo CDP, usado por proyectos como DAI, requiere sobrecolateralización para tener en cuenta la volatilidad de los activos cripto subyacentes. Si el valor del colateral cae por debajo de un umbral cierto, el sistema liquida automáticamente la posición para mantener la solvencia de la stablecoin. Esto asegura que el par se defienda con activos reales en lugar de promesas. Aunque menos eficiente en capital que los modelos respaldados por fiat, este enfoque preserva la naturaleza descentralizada del activo.

Una categoría más experimental y riesgosa es la stablecoin algorítmica. Estos tokens intentan mantener su par mediante mecanismos que expanden o contraen automáticamente el suministro basado en la demanda del mercado. A menudo dependen de una relación con un token secundario para absorber la volatilidad. El ejemplo más infame es TerraUSD (UST), que usó un "modelo de señoreaje de dos tokens". Los participantes eran incentivados a quemar un token para acuñar el otro, manteniendo teóricamente el precio estable mediante arbitraje.

El fracaso de UST en mayo de 2022 demostró los riesgos catastróficos de los modelos algorítmicos subcolateralizados. Cuando la confianza en el sistema se erosionó, ocurrió una "corrida bancaria", llevando el valor de ambos tokens casi a cero. Este evento eliminó miles de millones de dólares en valor y destacó la dificultad de crear estabilidad sin un respaldo sustancial. Sirvió como una lección dura de que el código solo no siempre puede superar el pánico extremo del mercado.

Privacy coins y la búsqueda de anonimato

Mientras las stablecoins buscan arreglar la volatilidad de precios, las privacy coins abordan la falta de confidencialidad en blockchains públicas. En redes como Bitcoin, cada transacción se registra en un libro mayor público. Cualquiera puede rastrear el flujo de fondos de una dirección a otra, potencialmente revelando la identidad del usuario y su historial financiero. Las privacy coins emplean criptografía avanzada para ocultar estos detalles, protegiendo los datos del usuario de la vigilancia.

Una de las técnicas principales usadas es la dirección stealth. Esta función genera una dirección única y de un solo uso para cada transacción. Incluso si un usuario publica una sola dirección pública para recibir fondos, el blockchain registra cada pago entrante a una dirección diferente e inolinkable. Esto impide que observadores externos vinculen múltiples pagos a un solo destinatario, cortando efectivamente la conexión entre la identidad de un usuario y el saldo de su billetera.

Las firmas en anillo son otra herramienta poderosa usada por privacy coins líderes como Monero. Esta técnica mezcla la transacción de un usuario con varias transacciones "señuelo" seleccionadas del blockchain. Para un outsider, parece que un grupo de personas firmó la transacción, pero es matemáticamente imposible determinar qué miembro del grupo fue el remitente real. Esto asegura que el origen de los fondos permanezca ambiguo.

Las Transacciones Confidenciales agregan una capa final de privacidad ocultando la cantidad transferida. Al combinar estas tecnologías, las privacy coins aseguran que el remitente, destinatario y cantidad de la transacción estén todos ocultos. Esto restaura la propiedad de fungibilidad a la criptomoneda. En un sistema transparente, las monedas pueden estar "manchadas" por su historial, pero en un sistema privado, todas las monedas son iguales e intercambiables porque su historial es intrazable.

El panorama de cumplimiento para stablecoins

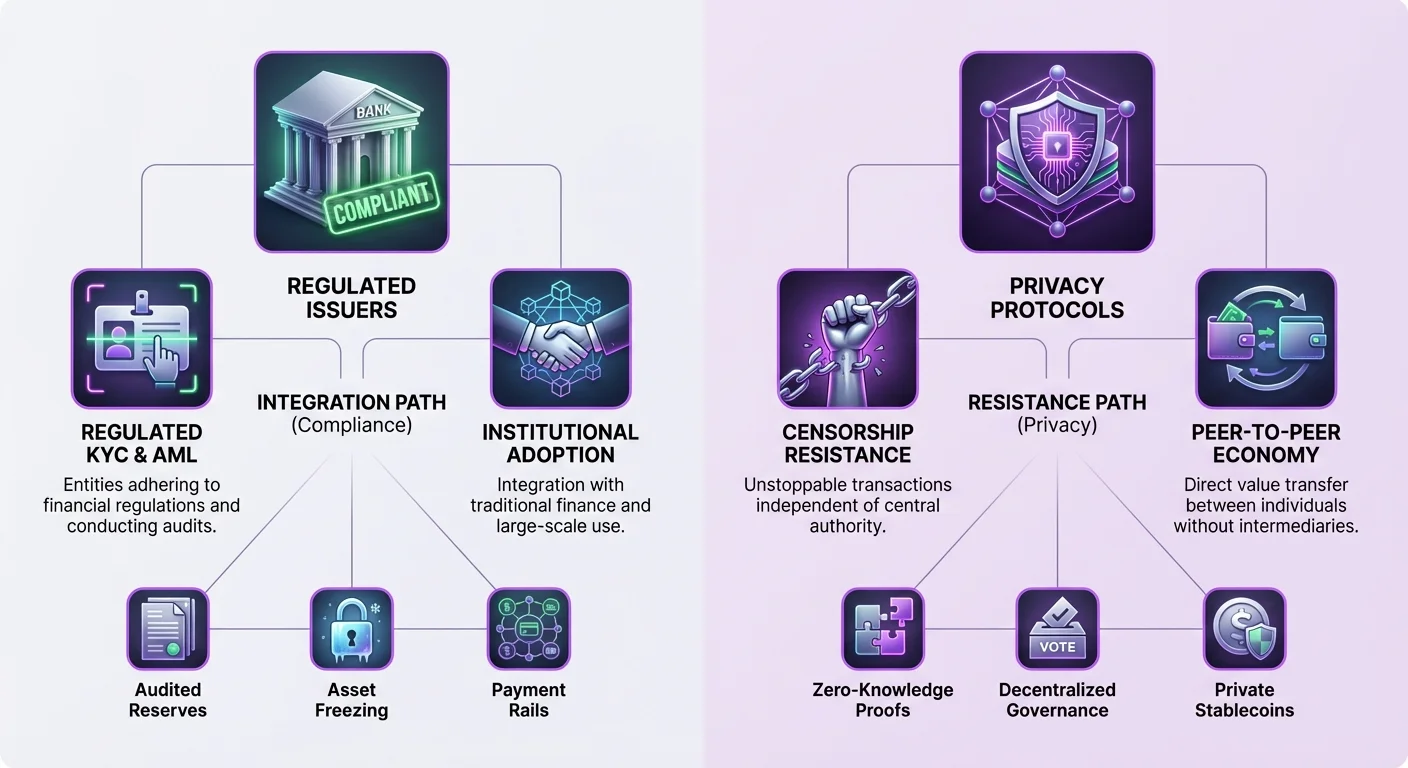

El futuro regulatorio de las stablecoins está fuertemente influenciado por su estructura. Stablecoins centralizadas como USDC se han posicionado como alternativas cumplidoras y transparentes. El emisor, Circle, mantiene reservas en efectivo auditado y bonos gubernamentales a corto plazo. Esta estricta adhesión a las regulaciones de EE.UU. hace que USDC sea atractiva para instituciones e inversores aversos al riesgo que priorizan la seguridad sobre la descentralización.

Sin embargo, este cumplimiento viene con compensaciones. Para operar dentro de los marcos regulatorios de EE.UU., los emisores deben retener control sobre el ledger. Esto incluye la capacidad de enlistar direcciones en negro y congelar fondos. Hay instancias documentadas donde las fuerzas del orden solicitaron congelar activos, y los emisores cumplidores cumplieron estas solicitudes. Para usuarios en jurisdicciones con gobiernos inestables o aquellos buscando protección contra incautaciones, esta función es una desventaja significativa.

Tether (USDT), aunque también centralizada, ha operado históricamente en una zona regulatoria más gris. Basada en Hong Kong, ha enfrentado preguntas de larga data sobre la composición exacta de sus reservas. A pesar de esto, su ubicuidad en múltiples blockchains y profunda liquidez la hacen la fuerza dominante en el mercado. Su naturaleza offshore ofrece un amortiguador percibido contra el alcance regulatorio americano, aunque esto también alimenta preocupaciones sobre su seguridad a largo plazo.

La presión regulatoria sobre stablecoins centralizadas es evidente en el caso de BUSD. Una vez una stablecoin top emitida por Paxos, enfrentó acción del Departamento de Servicios Financieros del Estado de Nueva York (NYDFS). Paxos recibió orden de detener la emisión de nuevos tokens, llevando a la eliminación gradual del activo. Esto demuestra que incluso entidades reguladas no son inmunes a cambios repentinos en políticas o enforcement.

Escrutinio regulatorio de tecnologías de mejora de privacidad

Las privacy coins enfrentan un conjunto diferente de desafíos regulatorios. Los gobiernos y reguladores financieros a menudo ven el anonimato mejorado con sospecha, citando preocupaciones sobre lavado de dinero y actividades ilícitas. La capacidad de transferir riqueza sin un rastro traceable entra en conflicto con los estándares globales de Conoce a Tu Cliente (KYC) y Anti-Lavado de Dinero (AML). Esta fricción ha llevado a un mayor escrutinio de proyectos enfocados en privacidad.

Esta presión regulatoria a menudo se manifiesta a nivel de exchange. Muchos exchanges centralizados han deslistado privacy coins para permanecer cumplidores con regulaciones bancarias locales. Esto reduce la liquidez de estos activos y los hace más difíciles de adquirir para el usuario promedio. La "regla de viaje", que requiere que los exchanges compartan información de clientes para transacciones por encima de un umbral cierto, es difícil de implementar para monedas que inherentemente ocultan datos de transacciones.

A pesar de estos obstáculos, la tecnología detrás de las privacy coins continúa avanzando. Proyectos como Zano utilizan modelos de consenso híbridos que combinan seguridad Proof-of-Work con eficiencia Proof-of-Stake. El protocolo "Zarcanum" de Zano introduce Proof-of-Stake de cantidades ocultas, permitiendo a los usuarios stakear sus monedas y asegurar la red sin revelar sus saldos de billetera. Esta innovación asegura que la privacidad no venga a costa de la participación en la red.

Algunos protocolos de privacidad están explorando funciones de cumplimiento "opt-in" para cerrar la brecha. Por ejemplo, Zano ofrece billeteras auditables, que permiten a los usuarios revelar selectivamente datos de transacciones a partes específicas, como auditores o autoridades fiscales. Esta flexibilidad podría teóricamente permitir que las privacy coins existan dentro de un marco regulado al otorgar privacidad por defecto mientras habilita transparencia cuando es necesario para el cumplimiento legal.

La convergencia: Activos confidenciales y stablecoins privadas

Una nueva frontera en el mercado es la fusión de estabilidad y privacidad a través de "activos confidenciales". Estos son tokens que operan en blockchains que preservan la privacidad pero representan valor de otras fuentes, como monedas fiat. Este enfoque híbrido intenta ofrecer lo mejor de ambos mundos: el poder adquisitivo estable del dólar estadounidense y la resistencia a la censura de una privacy coin.

El ecosistema de Zano soporta la creación de estos activos confidenciales. Los tokens emitidos en esta red heredan automáticamente las funciones de privacidad del blockchain subyacente. Esto significa que una stablecoin corriendo en Zano tendría cantidades ocultas, direcciones stealth y firmas en anillo. Los observadores verían que una transacción ocurrió, pero no sabrían el tipo de activo, la cantidad o los participantes involucrados.

El Freedom Dollar (fUSD) es un ejemplo principal de esta innovación. Lanzado como una stablecoin privada, está pegado 1:1 al dólar estadounidense pero existe como un activo confidencial en el blockchain de Zano. A diferencia de stablecoins centralizadas que dependen de depósitos bancarios, fUSD usa un modelo sobrecolateralizado respaldado por el token nativo ZANO. Esta estructura busca eliminar el punto central de falla y el riesgo de congelación de activos asociado con emisores tradicionales.

Al usar un modelo de colateral descentralizado, proyectos como Freedom Dollar intentan evadir los puntos de estrangulamiento regulatorios que enfrentan las stablecoins centralizadas. No hay una empresa central para subpoena y ninguna cuenta bancaria para congelar. La estabilidad se mantiene por market-making algorítmico y el valor de las reservas de colateral. Esto representa un avance tecnológico significativo, ofreciendo una herramienta para la libertad financiera que es tanto estable como privada.

| Característica | Stablecoin Centralizada (USDC) | Privacy Coin (Monero) | Stablecoin Privada (fUSD) |

|---|---|---|---|

| Base de Valor | Paridad Fiat (USD) | Valor de Mercado | Paridad Fiat (USD) |

| Privacidad | Ledger Transparente | Privacidad Obligatoria | Privacidad Obligatoria |

| Respaldo | Reservas Fiat | Ninguno (PoW) | Colateral Cripto |

| Control | Emisor Puede Congelar | Resistente a la Censura | Resistente a la Censura |

| Auditoría | Auditoría Centralizada | Ninguna | Pruebas On-chain |

El rol de la gobernanza y la descentralización

El futuro de estos activos especializados está estrechamente ligado a sus modelos de gobernanza. Las Organizaciones Autónomas Descentralizadas (DAO) juegan un rol crucial en la gestión de los parámetros de stablecoins descentralizadas y redes de privacidad. En estos sistemas, los tenedores de tokens votan sobre actualizaciones de protocolo, tipos de colateral y parámetros de riesgo. Esto transfiere el control de una sala de juntas corporativa a una comunidad distribuida de interesados.

Por ejemplo, la plataforma MakerDAO, que gestiona la stablecoin DAI, permite a los tenedores del token de gobernanza votar sobre tarifas de estabilidad y techos de deuda. Este proceso democrático está diseñado para asegurar que el protocolo se adapte a las condiciones del mercado sin depender de una autoridad central. Sin embargo, la gobernanza misma puede ser un vector para presión regulatoria, como se ve en discusiones sobre responsabilidad para participantes de DAO.

Zano utiliza un enfoque híbrido donde los stakers participan en gobernanza on-chain. Dado que el proceso de staking es anónimo vía Zarcanum, los participantes de gobernanza están protegidos de presión dirigida. Este anonimato en la gobernanza es una función vital para mantener la verdadera descentralización. Si los votantes pueden ser identificados y coaccionados, el protocolo permanece vulnerable a influencia externa.

La evolución de los tokens de gobernanza también impacta la estabilidad del ecosistema. En algunos modelos, el token de gobernanza actúa como el respaldo del sistema. Si la stablecoin pierde su par o el valor del colateral cae, el token de gobernanza puede ser acuñado y vendido para recapitalizar el sistema. Esto alinea los incentivos de la comunidad con la salud del protocolo, ya que una mala gestión lleva a la devaluación de sus propios activos.

Perspectiva futura: Integración vs. Resistencia

El camino adelante para las altcoins especializadas se está bifurcando. Por un lado, las stablecoins cumplidoras se están integrando más profundamente en la infraestructura financiera global. Estamos viendo el auge de "stablecoins de pago" como PayPal USD (PYUSD), que están diseñadas para funcionar sin problemas dentro de redes comerciales existentes. Estos activos probablemente enfrentarán una regulación pesada pero disfrutarán de adopción generalizada entre comerciantes y usuarios mainstream.

Por el otro lado, los activos enfocados en privacidad y stablecoins descentralizadas están redoblando la resistencia a la censura. A medida que los gobiernos exploran Monedas Digitales de Banco Central (CBDC), se espera que crezca la demanda de alternativas privadas. Las CBDC ofrecen a los gobiernos visibilidad sin precedentes en transacciones financieras, potencialmente impulsando a individuos conscientes de la privacidad hacia activos como Zano y Monero.

El surgimiento de stablecoins que preservan privacidad como fUSD presenta un desafío único a los reguladores. Ofrecen la utilidad de efectivo digital —estable y privado— sin la volatilidad que históricamente ha obstaculizado la adopción cripto para pagos. Si estos activos ganan tracción significativa, podrían forzar una re-evaluación de cómo las regulaciones financieras se aplican a código descentralizado.

En última instancia, el mercado podría asentarse en un sistema de dos niveles. Stablecoins reguladas y transparentes servirán necesidades institucionales y comerciales de alto valor, actuando como las "cuentas corrientes" del mundo cripto. Mientras tanto, los activos de privacidad descentralizados servirán como el "efectivo digital", utilizados por aquellos que priorizan soberanía, anonimato y protección contra excesos. La interacción entre estos dos sectores definirá la liquidez y libertad de la futura economía digital.

Conclusión

El futuro regulatorio de stablecoins y privacy coins está siendo moldeado por la tensión fundamental entre la supervisión estatal y la soberanía financiera individual. Las stablecoins centralizadas han elegido el camino del cumplimiento, ofreciendo transparencia e integración con banca tradicional a costa de resistencia a la censura. Esto las hace seguras para adopción institucional pero vulnerables a intervención gubernamental. Por el contrario, las privacy coins y stablecoins descentralizadas priorizan la protección de datos del usuario y la inmutabilidad del ledger, aceptando los riesgos de fricción regulatoria y acceso reducido a exchanges.

Innovaciones como activos confidenciales y stablecoins privadas están difuminando las líneas entre estas categorías, creando nuevas herramientas poderosas que ofrecen tanto estabilidad como anonimato. Estas tecnologías híbridas representan el próximo campo de batalla para la libertad financiera, desafiando la noción de que uno debe elegir entre una moneda estable y una privada. A medida que la tecnología madura, la capacidad de estos protocolos para permanecer descentralizados y resistentes a la captura será su característica definitoria en un mundo cada vez más regulado.

La verdadera libertad financiera requiere la capacidad de transaccionar de forma privada usando una moneda que retiene su poder adquisitivo a lo largo del tiempo.